CVaR准则下基于区块链技术信息披露的供应链融资策略研究

2023-11-06王道平朱梦影董汉玺

王道平, 朱梦影, 董汉玺

(北京科技大学 经济管理学院,北京 100083)

0 引言

由于中小企业信用等级低、市场存在需求波动风险等原因,传统供应链融资模式下常常需要与核心企业捆绑才能获取融资。此外,企业面对不确定往往具有风险态度,在追求收益最大化的同时,还必须考虑自身的风险承受能力。区块链的信息透明、可追溯等特性可以很好地缓解供应链融资中的信息不对称问题。由于市场中存在对信息披露敏感的消费者,将区块链应用到供应链中可以增加消费者对产品的信任,一定程度上也可以提高消费者的购买意愿。因此,综合研究区块链的应用和企业风险规避行为如何影响供应链企业运营与融资问题具有重要的现实意义。

近年来,学者们利用多种融资方式解决中小企业融资问题[1,2],侧重研究不同融资方式对供应链的影响,以及融资模式选择问题[3]。不少学者论证供应链金融已发展至金融科技赋能的供应链金融阶段[4,5],应用区块链可以实现信息的共享和透明[6],能以较低的信用传递成本获得优惠融资[7];可以提高企业的预测精度,降低需求可变性[8]。已有学者从定量的角度对区块链在供应链金融中的应用进行研究。李健等认为区块链技术的应用可以提高市场需求和需求预测精度,建立模型研究区块链在中小企业仓单质押业务中的应用[9]。龚强等系统分析应用区块链技术的供应链金融运行原理,构建了企业向银行抵押融资的供应链模型[10]。唐丹和庄新田比较分析区块链债转平台和传统供应链融资模式[11];以“应收款链”平台的实际模式为基础构建了三级多期供应链融资模型[12]。刘露等对比分析了传统的贸易信用供应链融资以及具有信用传递功能的区块链供应链金融模式[13]。此外,由于市场需求的不确定、供应链企业存在信用风险等原因,学者在研究供应链融资策略时,也会考虑企业的风险规避行为,并通常采用CVaR方法进行风险度量[14,15]。闫妍和张锦研究企业应用区块链技术的程度对供应链的影响,运用CVaR方法分析考虑风险规避时供应链的期望利润[16]。学者们也指出使用模型定量研究区块链在运营管理中的价值[17],重点关注消费者敏感因素对企业应用区块链技术信息披露的影响。CHOI等考虑消费者对区块链技术信息披露的敏感比例,建立双寡头垄断的平台纳什博弈模型,确定平台选择应用区块链信息披露的条件[18]。

通过梳理文献发现,李健等[9]、龚强等[10]、唐丹和庄新田[11,12]、刘露等[13]开始从定量的角度研究区块链技术如何影响供应链融资问题,并侧重与传统模式进行对比。但上述文献大多假设企业风险中性,而谭德庆和陈雪甍[14]、陈建新等[15]、闫妍和张锦[16]的研究表明,成员风险态度对供应链融资决策有重要影响。目前较少有学者研究综合考虑应用区块链技术和企业风险规避的供应链融资问题。CHOI等[18]关注区块链技术信息披露在供应链中的价值,但鲜有文献从区块链技术信息披露的角度研究消费者敏感比例对供应链融资的影响。基于此,本文考虑传统供应链融资(T模式)和区块链供应链融资(B模式)两种模式,利用CVaR准则构建定量模型,分析消费者对区块链技术信息披露敏感比例和企业风险规避程度等因素对不同融资模式下供应链订货、定价决策的影响,对两种模式进行对比分析,为决策者提供相关理论参考。

1 模型建立与求解

1.1 参数说明与模型假设

考虑核心企业供应商S有足够的资本,而中小企业零售商R资本为零。T模式下,零售商需要在供应商的信用担保下才能从银行处获得融资。若零售商未能偿清银行贷款,供应商需要将贷款剩余部分偿还给银行,这种模式下供应商和零售商均需要承担风险。B模式下,零售商可以基于区块链平台的数据作为信用直接向银行提出贷款请求;供应商不需要承担信用担保的风险,该模式下只需考虑零售商的风险规避行为。

文中的模型参数说明见表1。

表1 模型参数及其含义

假设1假设市场潜在需求x具有不确定性,取值范围为[0,U],服从概率密度函数f(x)=1/U、分布函数为F(x)=x/U的均匀分布。

假设2借鉴CHOI等[18]的研究,将市场需求表示为:D=(1-λ)x+λxα,0≤α≤1。潜在需求x中,存在λ比例的消费者对应用区块链技术信息披露敏感,剩余1-λ比例不敏感。α越大,意味着对敏感的消费者影响效果越显著。

假设3零售商需要将披露的信息固定到链上,为此付出信息披露成本M,假设M=kα2,披露成本随着应用区块链技术信息披露程度的提高而增加。

假设4采用CVaR准则刻画决策者的风险规避行为,

1.2 区块链供应链融资模式(B模式)

B模式下,供应商公布wB,零售商向银行借款,期末需还款(1+r)wBQB。零售商同时决策QB和α。由于市场需求不确定,期末销售收入为pmin{QB,D}。

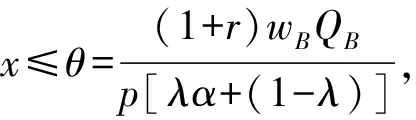

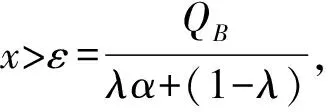

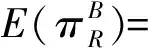

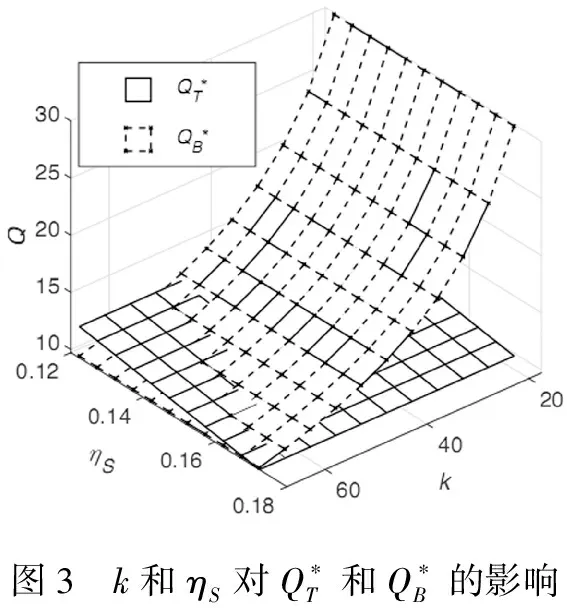

当θ 综上,零售商的期望利润见式(1),考虑风险规避行为,采用CVaR准则刻画零售商的风险收益值见式(2)。 (1) (2) 综上所述,供应商和零售商期望利润见式(3)和式(4);采用CVaR刻画风险收益,如式(5)和式(6)所示。 (3) (4) (5) (6) 命题2T模式下最优批发价 订货量 考虑风险规避的零售商和供应商风险收益值分别为 命题3表明若供应商产品生产成本较低,或者生产成本较高且消费者对区块链技术应用敏感比例较低,则当供应商风险规避程度较高时,无论区块链技术应用成本系数为何值,B模式的最优批发价格恒大于T模式。其他条件下,在区块链技术应用成本系数较低时,B模式的最优批发价格小于T模式;当应用成本系数高于某一阈值,B模式最优批发价格大于T模式。命题3还表明,B模式下供应商期望利润始终大于T模式,即B模式对供应商更有利。 命题4表明当消费者敏感比例较高时,无论供应商的风险规避因子为何值,在区块链技术应用成本系数较低时,B模式的最优计划订货量大于T模式;在区块链技术应用成本系数高于某一阈值,B模式的最优计划订货量小于T模式。若消费者敏感比例较低且产品生产成本满足一定条件,则在供应商具有较高的风险规避程度时,T模式的最优计划订货量恒大于B模式;若供应商风险规避程度较低,则在区块链技术应用成本系数较低时,B模式的最优计划订货量大于T模式。 命题5表明:(1)若消费者敏感比例较高且产品生产成本低于一定阈值,则无论供应商风险规避因子为何值,B模式下零售商风险收益值随着区块链应用成本系数的增加,先大于T模式,后小于T模式。(2)若消费者敏感比例较低且产品生产成本满足一定条件,则在供应商具有较高的风险规避程度时,T模式下零售商风险收益值恒大于B模式;在供应商风险规避程度较低,且区块链应用成本系数较低时,B模式下零售商风险收益值大于T模式。 本节通过数值算例具体分析应用区块链技术成本系数k和供应商风险规避因子ηS对两种融资模式的影响。假设r=6%,ηB=0.4,c=2,p=10,U=120,则0.12<ηS<0.17。当分析k的影响时,固定λ=0.6。因为k1 图1和图2分别表示k和ηS,λ和ηS对两种模式下最优批发价的影响。 图3和图4分别表示k和ηS,λ和ηS对两种模式下最优订货量的影响。 图5和图6分别表示k和ηS,λ和ηS对两种模式下零售商最优风险收益值的影响。 图7和图8分别表示k和ηS,λ和ηS对两种融资模式下供应商最优风险收益值的影响。 本文将区块链技术的影响定量模型化,建立传统和区块链供应链融资两种模型,并对两种模式进行对比分析。得出如下结论:(1)B模式下,最优应用区块链技术的程度和最优订货量均随着消费者敏感比例的增加而提高,随着零售商风险规避程度的增加而降低;零售商的最优风险收益值也随着其风险规避程度的增加而减少。供应商最优期望利润随着消费者敏感比例的增加呈现先增后减的变化趋势;随着零售商风险规避程度的增大而减小。(2)B模式下供应商获得的收益恒大于T模式。若市场中消费者敏感比例较高,则在区块链应用成本系数较小时,B模式下零售商最优风险收益值更高。若消费者敏感比例较低且产品生产成本满足一定条件,供应商还具有较高的风险规避程度,则T模式下零售商最优风险收益值恒大于B模式。 本文的研究仅考虑单一零售商应用区块链技术信息披露,但市场中竞争是无处不在的,未来将考虑企业信息披露竞争强度如何影响供应链融资问题。

1.3 传统供应链融资模式(T模式)

1.4 对比分析

2 算例分析

3 结语