谁主“沉浮”?

——基于投资者理性变动对股市波动的影响分析

2023-11-06李伯华赵宝福贾凯威吴津津

李伯华, 赵宝福, 贾凯威, 吴津津

(辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105)

0 引言

当更多的投资者涌入交易市场时,为市场提供了更多的流动性,也加剧了市场价格的波动性。股票价格的波动,呈现出了非理性的态势,并不符合传统理论上的随机游走过程。我国股市近些年来频繁出现一些与传统金融理论假设不相符的异常现象,如2015年的“千股跌停”、2016年的“熔断”现象以及近期疫情影响下的股市动荡等。希勒认为股市的波动是非理性因素影响的必然结果,虚假繁荣必然会使泡沫的破裂[1]。众多市场异象(如“股权溢价之谜”,“日历效应”等)表明,投资者并非完全理性,市场也并非完全有效。投资者受到市场环境的影响,市场环境又会在投资者行为下发生改变,可见金融市场是一个各种要素交互影响相互制约的开放性复杂系统。张维等[2]也认为金融复杂系统由许多交互性个体所构成。多种要素如各种类型投资者,资产价格和行为(受心理、情绪或外部因素驱动)等包括其中,系统便由这些要素以线性或非线性作用机理构成。徐绪松[3]认为复杂科学管理研究中,行为主体的经验、思维等关于人的假设,也应纳入到理论假设中。方勇等[4]认为“热手效应”(过度相信历史会重演)主导了情绪因素。投资者自身思维借助已有的交易经验,形成了不同的情绪与信念,信息反馈机制增强了他们的交互作用,进一步改变投资者的决策行为。正负反馈机制的不断强化下,股市系统处于非平稳状态,任何内部突变或外部冲击都将导致股市系统的崩溃。

张维等[5]认为将系统理论应用于金融市场系统的研究,能够发现金融系统的演化规律。郑湛等[6]发现当前背景下,人群间的交互作用更深,子系统间产生的交互作用和不确定性行为的生成要素,也应都纳入系统论研究中。DOYNE和DUNCA[7]研究发现为适应金融系统,投资者在调整信息和规则后产生了异质性行为。然而现有研究存在不足,并未将投资者理性的生成路径及作用机理纳入相关研究中,也未对投资者情绪与异质信念的交互作用下的投资者理性结构变动影响进行探讨。因此借鉴以上研究范式,以系统论的视角,展开投资者理性结构变动对股价的影响研究。

投资者作为异质信念与投资者情绪的载体与供体,起到信息传递与流通的作用。异质信念反映的是投资者对未来预期形势的判断。DE LONG等[8]在提出噪声交易者模型(由De long, Shleifer, Summers和Waldmann提出,简称DSSW模型)时就是将噪声交易者考虑进去。异质信念是投资者基于所接收到信息做出的主观判断,其个体禀赋的差异导致了异质性的投资行为决策[9]。刘燕和朱宏泉[10]在对我国市场的研究中发现个体具有异质信念,且能显著影响价格。

投资者情绪是投资者心理的反映,是对信息敏感度表现。有研究表明价格波动受投资者情绪的影响程度更大,能占到90%左右,悲观情绪的影响进程更快[11]。黎超等[12]发现市场中存在的情绪交易者越多,价格的非理性波动就越大。投资者情绪是投资者所带有的天然属性。我国中小投资者数量较多,金融素养偏低,大部分跟风投资,容易产生悲观或恐慌的心理,造成价格的非理性波动,出现“追涨杀跌”的现象。

异质信念与投资者情绪的交互影响来源于两方面。一是系统内部因素,层次结构之间发生变化,或投资者自身的适应性变化,会在特定区间内产生突变。二是系统外部因素,外部环境信息的输入对系统运行产生了干扰,如新政策出台,证券供给变化,货币总量调整等。信息不对称约束下,投资者获取信息受限,基于个体差异性,形成不同类型的投资者:非理性投资者(完全受情绪驱动),有限理性投资者(受另外两类投资者影响)和理性投资者。投资者在预期效用下进行交易,影响价格趋势,新价格将作为初始条件信息开始下一环。传导过程如图1所示:

图1 投资者情绪与异质信念生成链条

我国交易制度上存在卖空限制,投资者情绪在极度悲观时不能反映到价格上,导致信念分歧加大。STAMBAUGH等[13]认为投资者情绪高涨会吸引更多的噪声交易者进入市场,使理性投资者难以预期价格趋势。投资者理性程度受系统内、外部要素交互作用的影响,理性转变是一个连续随机过程,有限理性状态是不可忽略的状态。

本文基于系统论重新审视股票市场波动,尝试将复杂系统理论应用到投资者理性对股市波动的影响分析中,提出了一个较为新颖的视角。其次,基于系统交互视角进行投资者理性变动分析,揭示投资者理性不是离散的而是连续的,存在相互转变的情形,拓展了对投资者理性的研究。最后,以随机系统动力学的方法,对相关影响因素进行分析模拟,从而揭示投资者的理性变动对股市波动的影响。以上研究丰富了现有的研究结论,也证明了投资者非理性的存在能够促进股市流动,丰富股市的投资层次,增强市场的活跃性。

1 模型构建

1.1 股市的系统动力学分析

股市系统的演化受到众多因素共同作用的影响,要素间的交互作用关系复杂,采用系统动力学方法对要素间的交互作用及机理进行研究。以投资者为研究切入点,依据其复杂性分为3个层次,理性、有限理性与非理性投资者。影响投资者理性程度的复杂要素,构成了具有动态性、开放性和非线性关系的复杂系统。系统动力学能够解析刻画股市复杂系统;能够将股市系统中的定性与定量变量同时纳入模型进行处理,梳理系统内变量间的复杂关系;也能将股市系统具有不可预测性的实际表象揭示出来。股价波动相当于随机动力系统中的布朗运动,属于随机过程。以投资者的理性程度为特征构建随机动力系统,模拟投资者在市场中的演化进程,并分析要素的突变和整个系统的演化均衡。

1.2 基于随机系统动力学的因果分析

本文将整个股市纳入一个动态系统,建立随机动力系统模型,股价作为系统的显性特征。投资者按照理性程度差异分为理性、非理性和有限理性投资者。贝叶斯先验法则下,三类投资者在信息流和噪声的渐进反应下存在着相互转化的关系。

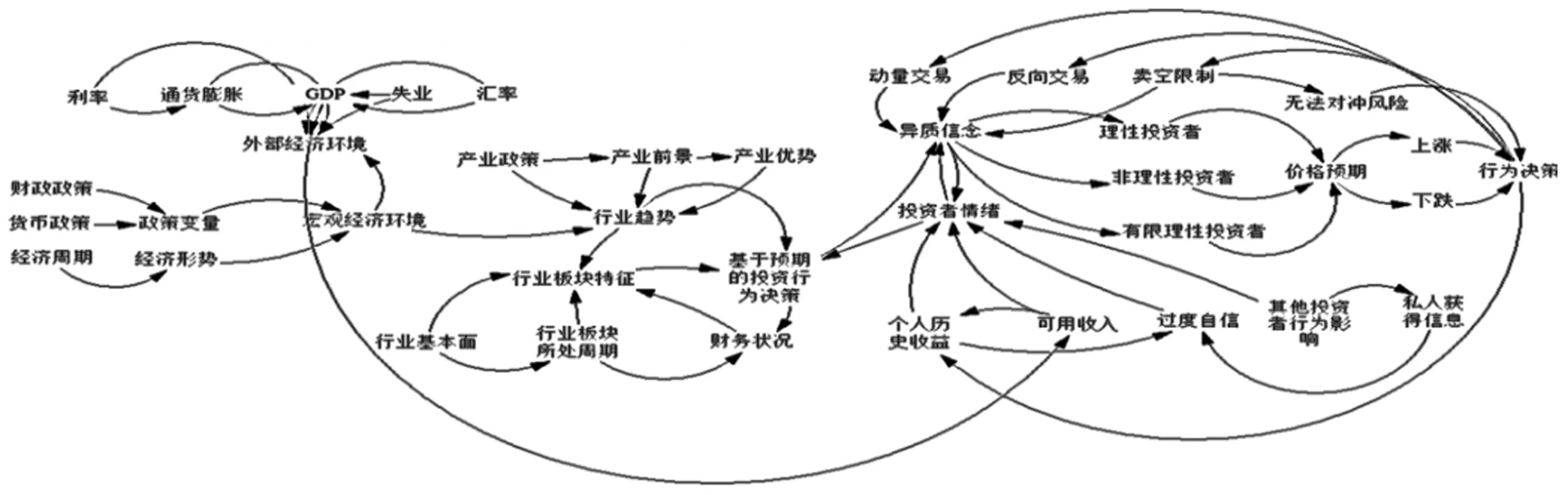

可将影响投资者情绪变化和异质信念转变的因素分为三类:投资者个体所持情绪偏差、微观层面的市场信息和宏观经济环境。影响路径自上而下,从宏观到中观再到微观。宏观视角选取GDP指标、通货膨胀率、失业率和汇率波动等;中观视角围绕国内政策导向、行业发展布局等展开分析;微观角度采取的是板块、个股行情,投资者特征等。最终体现在投资者个体上,形成投资者情绪及投资信念。三个层面的影响逐级传递,宏观预期影响到中观的产业投资布局,再传递到微观层面上。

图2中因果链构成了多个反馈环,在反馈环的作用下形成了股市复杂系统,主要反馈环如下:

图2 投资者理性变动因果回路图

(1)GDP→+现行政策、经济形势→+ 宏观经济环境→+外部经济环境→+GDP。GDP水平助推政策的实施,改善宏观经济环境,提高就业和产出。投资者在经济基本面的预期上,形成投资者情绪生成基础。

(2)行业板块特征→+行业收益率→+投资者预期→+投资者投资决策→+财务状况→+行业板块特征。行业板块的发展前景对行业收益率产生影响,改变了投资者的预期,提高了行业的特征值。行业特征改变了投资者的预期信念。

(3)投资者预期→+异质信念→+投资者情绪→+投资者理性程度→+投资决策→+投资收益→+投资者预期。投资者所持的异质信念,促使投资者情绪产生转变,形成不同理性程度的投资者,做出异质性交易行为,最后又影响了投资者预期。

在图2基础上,进行变量归类的量化处理,得到图3。

图3 投资者理性变动流图

1.3 动力系统演化模型的构建

投资者理性程度很难精确,具有一定的模糊性。按异质信念与投资者情绪交互作用区间,投资者可分为:理性、非理性和有限理性。假定t时刻,理性投资者的交易额为xtk,非理性投资者的交易额为ytk,有限理性投资者的交易额为ztk,rx,ry,rz为各自的收益率。假设理性投资者能够获得高于市场平均的收益,其他两类投资者会逐渐停止交易。参考赵鹏举和张维[14]的相关研究,收益率rx,ry,rz可做如下描述,建立微分方程组:

(1)

式中α,β,γ为参数向量,k为投资者的理性程度。

假定t时刻,没有新投资者加入,三类投资者的交易总量动态变化如下:

(2)

若股票市场平均收益率为rm,在市场均衡时,可得:

xtk·rx+ytk·ry+ztk·rz=(xtk+ytk+ztk)·rm

(3)

理性投资者的财富总额会逐渐增加,理性投资者满足:①rx随着理性投资者的增加而减少,呈凸向原点的形态。②当股票市场上全部为理性投资者时,rx→rm。可以判断rx为双曲函数。可表示为:

(4)

可知:

(5)

θ1,θ2为参数,代表理性投资者对其他两类投资者的转换率,得到市场演化的动态微分动力系统:

(6)

假定t时刻没有新投资者加入,市场收益率和转换率均取均值,视为参数。

1.4 开放性系统的动态随机演化模型的构建

投资者进入市场和退出市场视为随机行为,xtk,ytk,ztk为随机变量。假定消息冲击为白噪声,以投资者进入和退出构建净进入率,建立随机动力系统模型。

假设t时刻,投资者进入市场的速度与其总量财富间存在线性关系,理性投资者进入股票市场时的可支配财富为wx(xtk+ytk+ztk),有限理性投资者可支配财富为wy(xtk+ytk+ztk),非理性投资者财富为wz(xtk+ytk+ztk),wx,wy,wz分别为三类投资者的净进入率。

构建模型如下:

(7)

σx,σy,σz分别表示三类投资者的投资行为系数,B1t,B2t,B3t为相互独立的布朗运动。假设模型存在唯一解,长期状态下投资者的财富预期呈指数增长,三类投资者可在市场中共存。参考Higham的方法简化如下:

(8)

其中,ε1t,ε2t,ε3t均为随机变量且服从正态分布。

2 投资者理性结构变动的股市演绎仿真

2.1 参数设定

简化交易环境说明:交易没有税费;信息成本为0;只有两种资产:不派发红利的股票和不产生利息的现金。假定市场中存在理性、非理性和有限理性三类投资者,理性投资者能够利用正确信息进行有效投资。非理性投资者因预期偏差,无法每次做出正确决策。理性投资者的外部行为能给有限理性投资者提供有效投资参考,但有时会在非理性投资者的冲击下改变策略。假定均持有相同资产:股票V=2000股;价格P=100元/股;现金W=200000元。每次交易量为1,价格受供需影响。三类投资者决策集为X1,X2,X3。X1={1}代表为理性投资者能做出正确决策;X2={0,0.1,0.3,0.5,0.7,0.9}表示非理性投资者正确决策概率集;X3={1,0.1}代表有限理性投资者正确决策概率集。

2.2 仿真结果分析

2.2.1 股市趋势分析

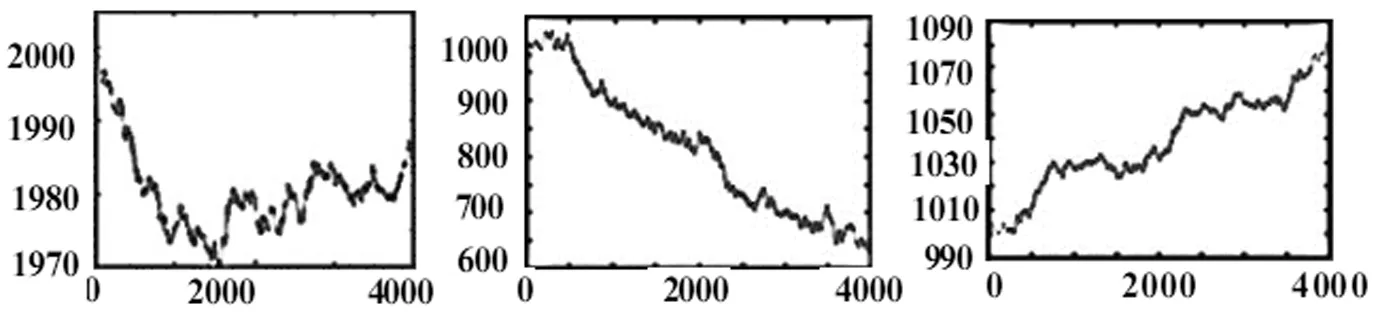

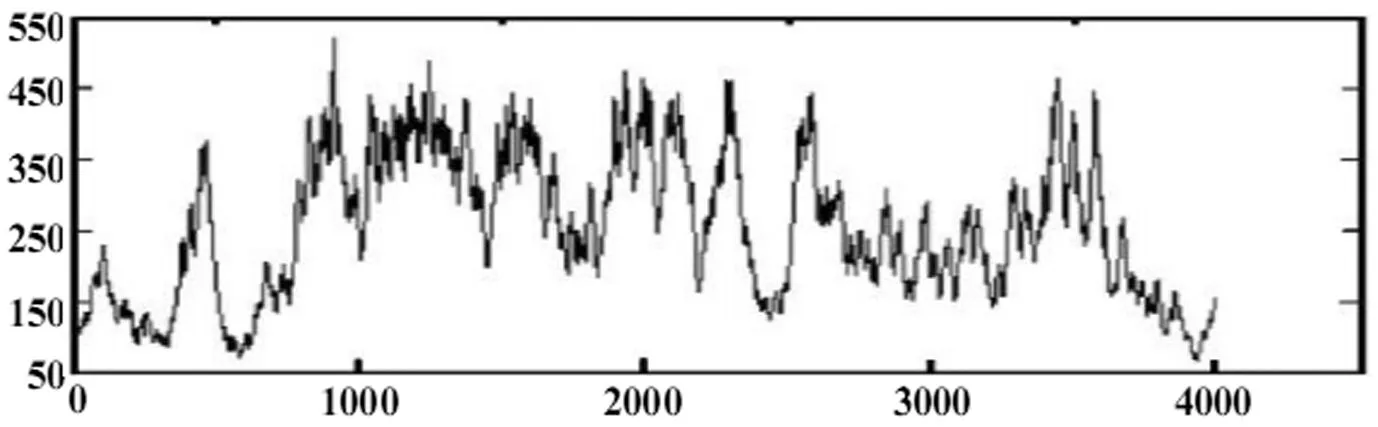

设非理性投资者FP=300,理性投资者LP=50,有限理性投资者为YP=50,仿真步总数B=4000。市场价格模拟情况如图4。

图4 市场价格指数仿真模拟(B=4000)

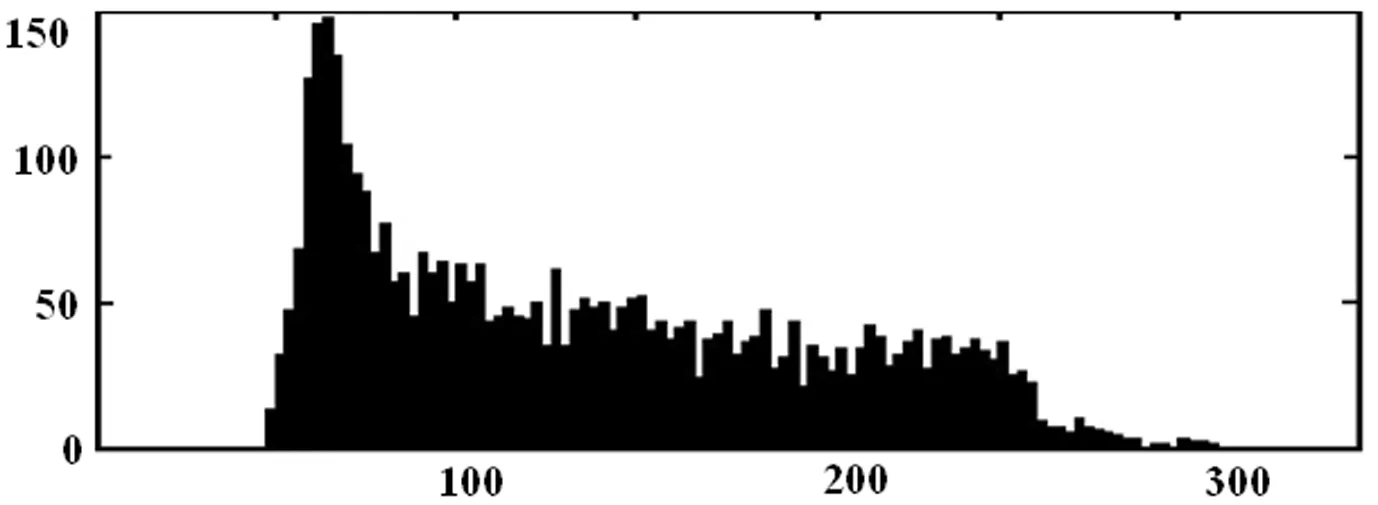

模拟图与现实股市趋势相似。结果大致分为:上涨阶段→整理阶段→下跌阶段→下跌整理阶段,类似于我国牛市转熊市时期,价格最高升到290元左右,最低降到45元。将价格取对数得到收益率(如图5),具有波动集聚性的特征,说明仿真模拟有效。模拟价格分布直方图如图6所示。

图6 仿真价格分布直方图

表1表明,价格呈现出尖峰厚尾的分布,有右偏趋势,与我国现实情况相符。

表1 价格的描述性统计

2.2.2 三类投资者的持仓变动分析

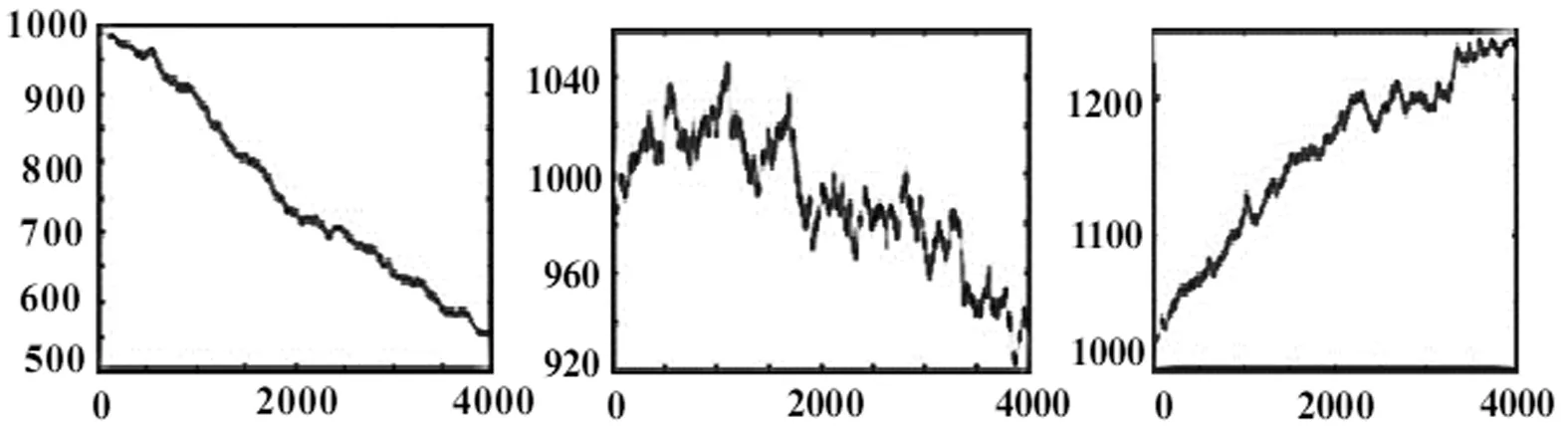

三类投资者持仓量变动和持有现金量变动情况如图7和图8所示(从左到右依次为理性、有限理性非理性投资者)。

图7 三类投资者持仓量变化

图8 三类投资者现金量变化

(1)价格上涨时期,理性投资者根据股价波动调整持仓量,在牛市顶部阶段持仓量达到最大。另外两类投资者受到噪声干扰,持仓量与市场波动趋势不一致,显然是做出了错误的研判。(2)市场下跌时期,在市场趋势下理性投资者没有减少持仓量,而是维持在较高的仓位水平上。另两类投资者则持续减少持仓量。可知其他投资者价格预期受到了非理性投资者情绪的影响,最后影响到价格波动。(3)市场调整时期,由于情绪惯性,投资者均减少了持仓量,进一步拉低了价格,形成了更悲观的预期。大部分投资者在此时选择观望,持有的现金在增加。(4)小高潮时期,有限理性投资者处于观望中,情绪起伏,没有卖出行为。三类投资者产生了异质信念,非理性与理性投资者的行为产生分歧,理性投资者行为更符合市场趋势,果断加仓,非理性投资者的投资行为活跃无序。模拟中股价最终回到113.54元,三类投资者的收益率分别为82.31%(理性投资者)、33.41%(非理性投资者)和71.31%(有限理性投资者)。

2.3 仿真模拟的敏感度分析

2.3.1 三类投资者结构分析

将有限理性投资者减少到10人,得到仿真结果(图9)。与图4相比,市场波动剧烈,市场趋势难以把握,日内价格振幅加大,信念分歧加大。有限理性投资者作为市场情绪的缓冲,能够起到一定的分流和抑制过度波动的作用。

图9 有限理性投资者减少后的价格指数

2.3.2 投资者情绪在市场中的作用分析

非理性投资者数量减少到10,仿真结果如图10。投资者趋于理性时,价格日内振幅变小,价格呈现出涨跌的快速转换,后期价格直线下跌,市场崩溃。非理性投资者推高价格形成泡沫,非理性情绪推动了投资行为的转换,加快资金流动。如果缺少情绪的作用,价格反映真实信息,价格趋势可以预测,会导致市场流动性变差。

图10 非理性投资者减少后的价格指数

投资者情绪作为系统演绎的关键变量,在整个仿真模拟过程中,三类投资者表现出完全不同的作用轨迹。图11(从左到右依次为理性、有限理性非理性投资者)呈现的是三类投资者情绪行为轨迹,理性投资者的情绪极值小于另两类投资者且情绪波动较为平缓;非理性投资者的情绪极值明显大于其他两类投资者且情绪波动更为剧烈;有限理性投资者表现出向另外两类投资者转化的两面性,因受到其他两类投资者的影响而呈现出上下摇摆的现象。表明不同理性投资者间受情绪驱动有相互转化的趋势。

图11 三类投资者情绪变化轨迹

可见,股价对于非理性投资者和有限理性投资者的数量变化非常敏感,那在市场中投资者的理性结构是如何演化的呢?他们的财富状况是否达到了预期效果?下面将通过仿真模拟投资者理性的动态演绎来揭示。

2.4 理性投资者、非理性投资者和有限理性投资者的随机动态演化

投资者要市场交易过程中,不会一直保持最初的理性程度状态。投资者市场交易的博弈中会不断获取信息,从而改变前期的情绪转变信念,再次调整理性程度,重新构建了投资者理性结构。下面将通过随机动力系统模型演化三类投资者进入市场的动态过程。随机动力系统模型经离散处理后得到模型(8),进行仿真求解。

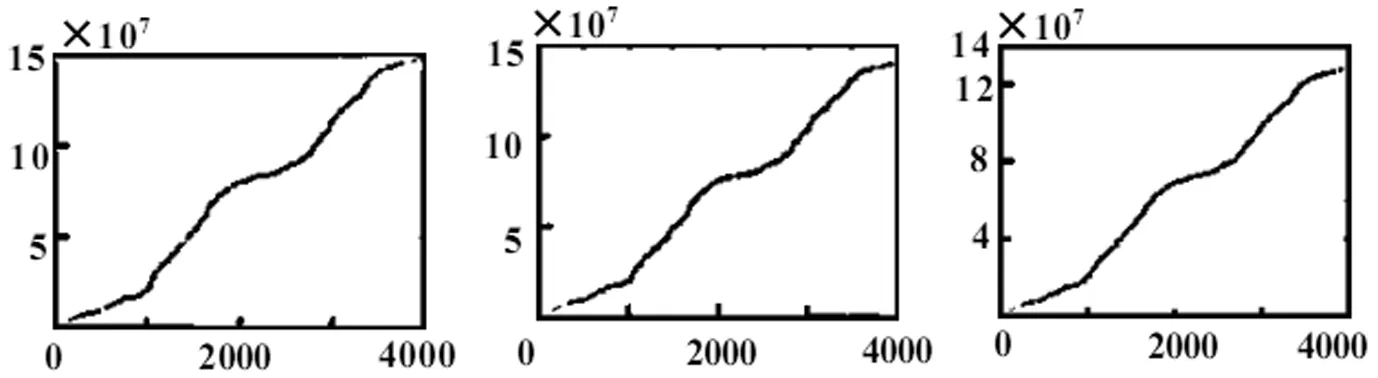

选取4000个交易日,设rm=0.02,θ1=0.0001,wx=0.00005,wy=0.00006,wz=0.00004,ξ0=0,φ0=0.5,ψ0=0.3,σx=0.00001,σy=0.00001,σz=0.00001。模拟仿真结果如图12。

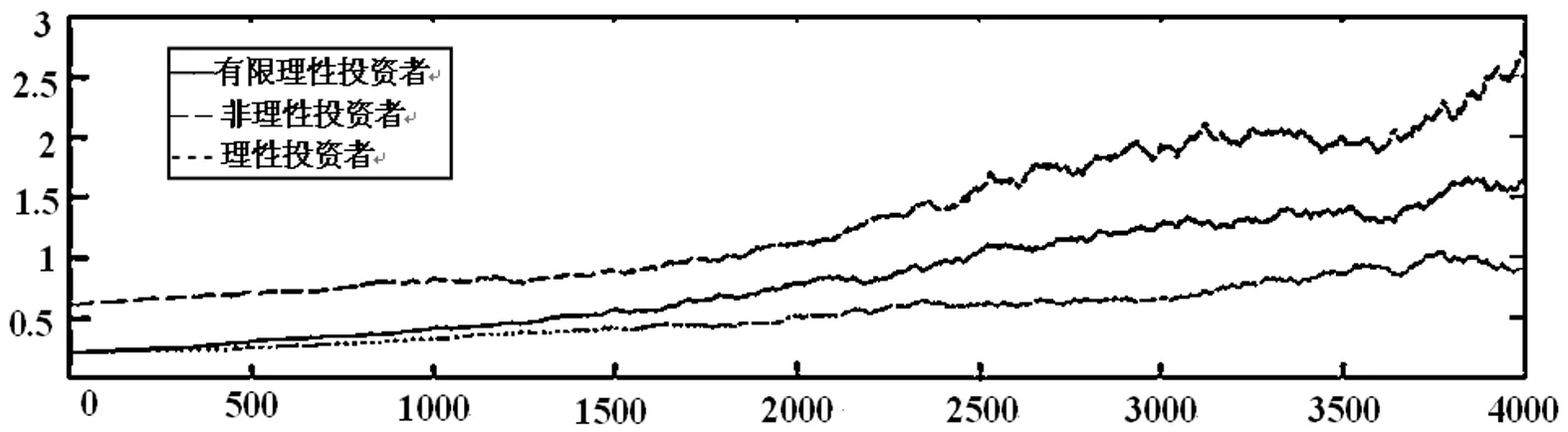

图12 三类投资者的市场动态演化路径

图12中三条曲线分别代表三类投资者的财富总额。随着时间的变化,三类投资者的财富均呈现出增长的状态。非理性投资者的财富变化更具波动性,增加与减少的速度均快于其他投资者,体现出非理性因素的驱动作用。理性投资者的财富变化较为平稳,表明理性投资者信念稳定收益平稳。非理性投资者对股市波动率的贡献最大,说明非理性情绪是价格泡沫的重要来源。有限理性投资者在其他两类投资者之间起到了隔离的作用,对过度高涨的情绪呈现出了抑制作用。故三类投资者在市场上能够达到相对均衡并长期并存。模拟中非理性投资者能积累较多的财富,高利润必然带来高风险,追逐高利润会带来市场的非理性波动。投资者从理性到非理性的跨越式转变,造成了我国股市剧烈波动的表象,对股市的暴涨急跌现象起到了助推作用,投资者的理性结构变动也是影响股市波动的重要原因。

3 结论

本文通过构建股市复杂系统,对投资者理性变动进行系统动力学分析,利用随机动力系统方法仿真建模,并进行了可靠性分析。基于系统内外部因素的交互作用,将投资者按理性程度分为理性投资者、非理性投资者以及有限理性投资者三种类型,通过模拟仿真揭示了三类投资者在市场中的作用及影响机理。理性投资者能减缓股市的波动,非理性投资者能加快股市的流动性,两者的作用相辅相成。如果投资者全部趋于理性,信息能直接反映到价格上,价格产生不连续的现象,交易停滞,市场风险增大。如果投资者都趋于情绪投资,价格波动剧烈,形成价格泡沫,易引发系统性风险。投资者理性程度的转变会导致投资者的理性结构变化,但有限理性投资者和非理性投资者在市场上始终占有一定的比例。因此在市场演化中三类投资者能达到均衡且长期并存,可见即便有非理性投资者的存在,市场交易仍能有序稳定的进行。