轻资产运营模式下煌上煌财务绩效研究

2023-11-06徐鑫

徐鑫

(青海民族大学经济与管理学院,西宁 810000)

1 引言

自我国推行“构建国内国外双循环”的发展格局以来,政府大力鼓励消费,刺激经济的复苏。在各大直播平台及消费券的催化下,消费者的需求被放大,同时人们的收入也在逐步提高,这助力了卤制食品行业的发展。在我国的卤制品行业竞争中,为了能够占据市场,成为龙头企业,各公司都采取适合自己的经营模式。轻资产的运营模式在企业管理及运营中较为灵活,能够快速布局占领市场,因此,近几年轻资产运营模式广受各大企业的欢迎。煌上煌公司作为卤制品行业的龙头企业之一,较早地实行了轻资产运营模式。文章以煌上煌作为研究对象,运用因子分析法分析轻资产运营下的财务绩效,为投资者的决策提供有价值的依据,帮助卤制品行业的生产商发现存在的问题。

2 煌上煌轻资产模式的战略探索

2.1 采取“直营连锁、特许经营连锁和经销商”的经营模式

加盟店经批准后,即可在规定范围内使用煌上煌的品牌、出售煌上煌的商品,但出售煌上煌品牌下的产品和提供相应售后服务都必须在统一形式下。经销商模式是特定的单位或个人与煌上煌公司签订销售合同,可以通过公司营销网络将产品销售给下级经销商或终端消费者[1]。通过这种经营模式,为煌上煌迅速抢占了卤制品市场,降低了煌上煌公司经营成本,同时能够更好地创造品牌效应,树立品牌形象,促进企业轻资产运营的发展。

2.2 采取“公司+ 合作社+ 农户”的供应模式

由煌上煌制定收购计划,与其合作的合作社与农户根据已签订的合同确定养殖规模,而后由农户进行养殖,煌上煌可以对农户的饲养状况进行监督检查,以保障其养殖过程符合煌上煌的要求。在这个过程中,煌上煌会组织合作社为农户分发煌上煌所需的鸭苗,由农户进行后续养殖工作。采用“公司+合作社+农户” 的供应模式有力地解决了公司原材料的供应不足的问题,减轻了煌上煌公司对原材料采购的压力,同时也降低了采购成本,提高了原材料的采购品质,带动农民增加收入、提高农业效率。

2.3 开拓线上销售渠道

随着国内经济环境的变化,国内的消费模式也逐步在发生变化,线下销售逐渐向线上销售发展。煌上煌目前主要线上平台包括外卖平台、互联网团购平台、直播平台和社区电商平台等,2022 年主要在抖音平台和第三方外卖平台进行发力,大大增加了线上交易额,同时也把线上流量引入门店并转化成销售额。根据煌上煌的年报可知,2022 年煌上煌线上交易额为4.59 亿元,占总交易额的20.45%,线上销售占比有所增加。

3 煌上煌轻资产运营模式下的财务特征

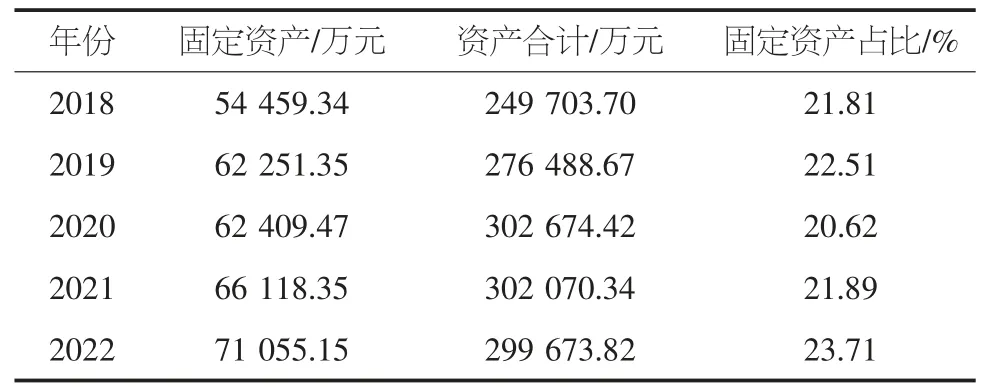

3.1 固定资产占比低

选择轻资产战略的企业,往往拥有较少的固定资产[2]。煌上煌2018-2022 年的固定资产占比都不超过25%,如表1 所示。由于所在卤制品行业特殊性,存货具有不能长期保存的特点,为了能在全国进行销售,必须建设生产基地以满足全国供货需求,目前在全国有七大生产基地,但是煌上煌公司的固定资产占总资产的比值也处于较低水平,表明煌上煌公司在轻资产模式下剥离了相当一部分附加值较低的重资产,企业总体资产较轻,降低了生产成本,提高了企业运营灵活性,运营更加快捷有效。

表1 固定资产占比

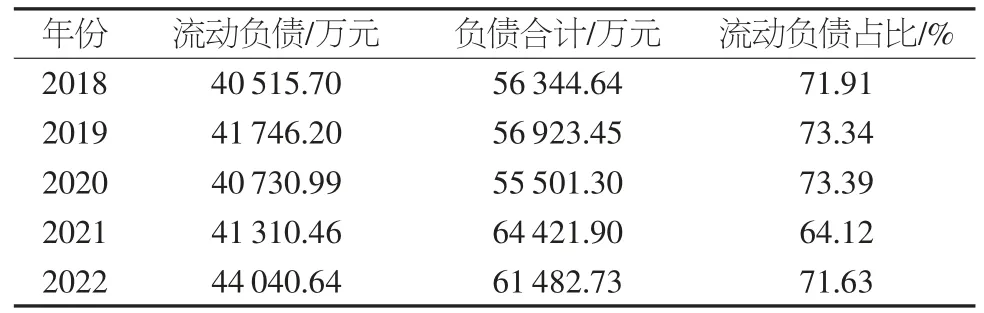

3.2 流动负债占比高

轻资产运营模式下企业的流动负债占比较高。除了2021年,煌上煌流动负债占比都在70%以上(见表2),占比较大。从煌上煌公司年报中了解到流动负债的构成以应付账款、应付票据和其他应付款这些无息负债为主,表明煌上煌在轻资产运营模式下,公司利用上游公司资金能力较强。

表2 流动负债占比

4 煌上煌轻资产运营模式下的财务绩效分析

4.1 选取数据与指标

轻资产运营模式给企业的发展带来了巨大的盈利空间,固定资产成本长期保持较低的水平范围,这利于企业的健康发展,大量的无息负债也为煌上煌降低了资金使用成本。为了更加全面地了解轻资产运营模式下煌上煌的财务绩效,文章选取酱卤行业中具有代表性的煌上煌为研究样本,在国泰安数据库进行数据的搜集、整理,并进行了比较分析,选取2012-2022 年财务数据,在去除掉缺失值和差异值后,从偿债、盈利、营运和发展4 个能力分别选取8 个财务指标,具体的财务指标分别是资产负债率(X1)、流动比率(X2)、速动比率(X3)、权益乘数(X4)、资产报酬率(X5)、净资产收益率(X6)、存货周转率(X7)、净利润增长率(X8)[3],遵循客观性、相关性、层次性原则,对指标进行实证分析。

本研究在处理结果时选用SPSS 27.0 和Excel 进行操作。

4.2 因子分析

4.2.1 因子分析检验

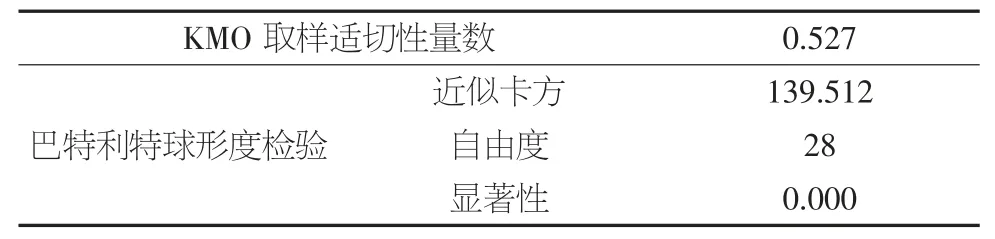

本文运用SPSS 27.0 检验所选指标是否可以进行因子分析,因子分析法需要满足两个前提条件,一方面KMO 的取样适切性量数需要大于0.5;另一方面巴特利特球形检验的显著性小于0.05。所选取的样本量计算出的KMO 值为0.527,显著性水平为0.000,如表3 所示,这说明可以用因子分析法对样本进行分析。

表3 KMO 和巴特利特检验表

4.2.2 提取因子

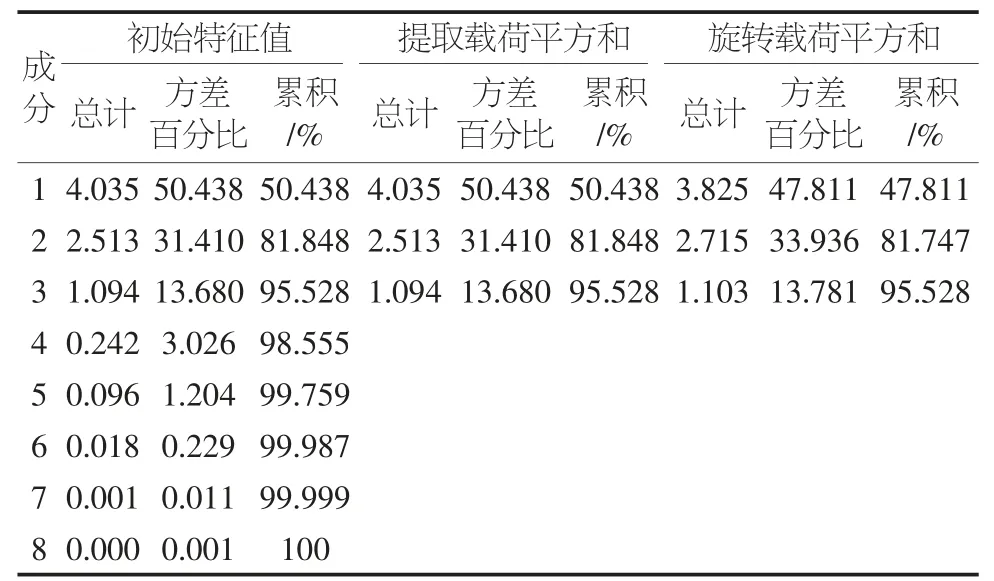

通过总方差解释表(见表4)可知第一个公因子方差的贡献率为50.438%,第二个是31.41%,第三个是13.68%,这3个公因子的累计方差贡献率达到95.528%,这说明3 个公因子对原始信息的解释程度达到95.528%,代表着这8 个原始指标较好地反映了整体的信息。因此采取前3 个公因子对煌上煌轻资产运营模式下的财务绩效进行评价是合理的。

表4 总方差解释表

4.2.3 因子旋转与公因子命名

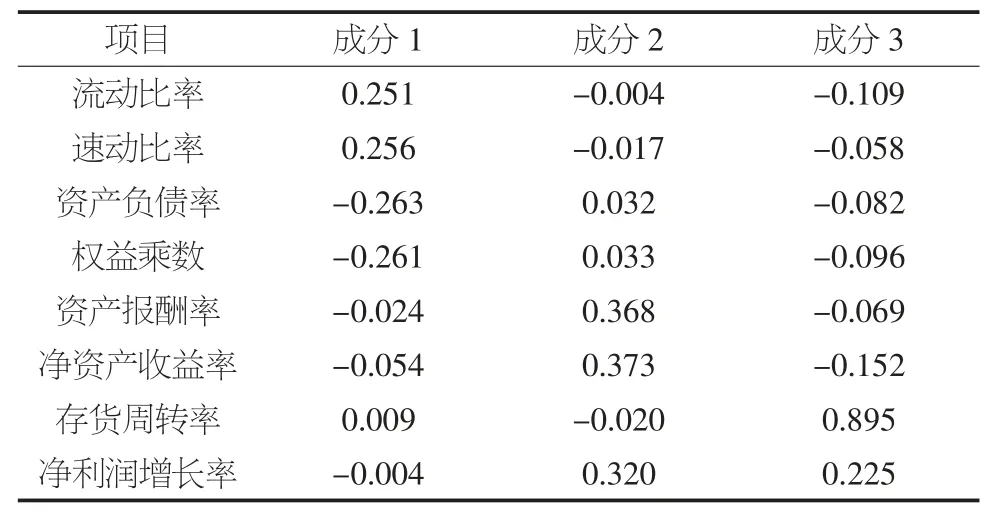

从旋转后的成分矩阵(表5)可知公因子1 在流动比率(X2)、速动比率(X3)指标变量具有较大载荷,可以反映出财务偿债能力,因此可以命名为偿债能力因子。公因子2 在资产报酬率(X5)、净资产收益率(X6)和净利润增长率(X8)这3个用来反映财务风险中盈利能力和发展能力的载荷较大,因此,可以命名为盈利及发展能力因子。由于公因子3 只在存货周转率(X7)上有较大载荷,因此公因子3 命名为营运能力因子。这3 个公因子具有代表性,可以用来研究整体财务绩效。

表5 旋转后的成分矩阵

4.2.4 计算因子得分并排序

计算因子变量得分,公因子的组合公式能帮助更方便地进行降维简化,因此,需要先进行因子得分矩阵的计算。如表6 数据所示,该因子得分矩阵表明不同变量在3 个不同的公因子上的得分,得分的高低表明变量与公因子之间的密切程度,越高越紧密,数值越高公因子对变量的影响程度越大。

表6 因子得分系数矩阵

F1=0.251X1+0.256X2-0.263X3-0.261X4-0.024X5-0.054X6+0.009X7-0.004X8

F2=-0.004X1-0.017X2+0.032X3+0.033X4+0.368X5+0.373X6-0.020X7+0.320X8

F3=-0.109X1-0.058X2-0.082X3-0.096X4-0.069X5-0.152X6+0.895X7+0.225X8

F=(50.438% F1+31.41% F2+13.680% F3)/95.528%

根据上述因子得分系数矩阵列出公因子F1、F2、F3的得分表达公式,然后基于此得到煌上煌2012-2022 年期间每年的财务风险综合得分(见表7)。

表7 煌上煌财务绩效得分排名

综合得分表的得分值越低表明煌上煌的财务绩效越低。2012-2022 年煌上煌的综合得分呈现下降趋势,可见其财务绩效有所降低,所面临的财务风险升高。

轻资产运营模式下,偿债能力、盈利能力并未得到改善,营运能力得到些许改善。首先,主要是因为卤制品行业竞争较大,许多小作坊经营模式的企业进入,以价格低的优势占据一定市场;其次,随着自媒体的兴起,美食博主公开卤制品的配方、制作过程,家庭自制卤制品减少了一定的需求;最后,受到疫情影响,国内经济处于低迷状态,各个门店的客流量的急速下降,使得公司门店的单店收入几乎处于停滞,市场环境变化加剧了门店倒闭数量增加,同时,严峻的国内外形势和经济大环境引发了能源价格的大幅波动,刺激了下游工业产品价格的大幅上升,畜禽类等主要原材料成本持续上涨,配送成本增加,上述各因素导致公司产品综合毛利率同比下降。加大对加盟商政策扶持力度和市场促销支持,以及门店关停费用等各项费用增加使其盈利能力降低,煌上煌的盈利水平不容乐观。近年来煌上煌公司的财务绩效有所降低,急需采取措施调整。

5 对策及建议

5.1 加强研发,打造核心竞争力

卤制品行业的轻资产运营模式并不能完全去制造化,需要保留制造优势,以独特口味创造收益。所以在新产品的开发上面,建议煌上煌公司继续加大研发投入,按不同地区的饮食文化及饮食特征来细化研发产品。利用自身品牌的优势,提高产品的竞争力。只有在扩大规模发展差异化产品的基础上,企业才能更好地增强自身的发展能力。这样不但可以更加容易得到不同地区消费者的认可,更为企业门店在全国的扩张提供了支持作用,促进产品的销售,提高企业的盈利能力。

5.2 加强线上渠道销售

煌上煌公司近年来不断扩张线下销售门店,大量的门店租赁费、门店装修费、人力成本、广告促销、品牌推广等势必会导致煌上煌公司成本增加。新零售模式的应用,线上与线下销售渠道相结合,不仅能够有效降低部分成本,而且可以缓解存货积压的问题。虽然煌上煌线上销售额有所增加,但仍需进一步拓展线上销售渠道。

5.3 调整资本结构,提高企业偿债能力

对于煌上煌来说,偿债能力一直呈下降趋势,这本质上说明了企业的资本结构不完善,存在重大的债务风险。加强现金流管理,合理安排资金使用计划,降低资金占用成本;合理地运用赊销,增强对应收账款的把控力度,及时收回应收账款;在融资方面,企业需要加强与供应链上下游的合作,通过无息借款降低企业的融资成本,同时考虑多方面的融资渠道。