粤港澳大湾区房地产企业ESG 表现与企业竞争力关系的研究

2023-11-06陈奕谕陈子薇黄洁雯郑童白璐

陈奕谕,陈子薇,黄洁雯,郑童,白璐

(广州城市理工学院,广州 510800)

1 研究背景

2006 年,联合国责任投资原则组织(UN PRI)正式提出ESG 概念,其是一种关注环境、社会和治理的非财务性企业评价体系,推动企业从单一追求自身利益最大化转向追求社会价值最大化,这也是推动企业可持续发展的系统方法论。企业正在主动或被动地将ESG 表现与企业竞争力相联系以迎合当下ESG 发展的大趋势。

ESG,即环境、社会和公司治理,包括信息披露、评估评级和投资指引3 个方面,是社会责任投资的基础,是绿色金融体系的重要组成部分。环境指标E 中包含的碳排放量等多项节能减排指标,是衡量企业在“碳中和”方面表现的重要方式。当前,我国碳金融市场尚处起步阶段,ESG 投资产品的国际化特点可以为市场提供低碳发展路径,是“碳中和”战略目标实现路径的有效补充。ESG 是“30·60 目标”达成的重要配套支撑,进一步完善绿色金融体系将是我国重要的“下一步”。

目前,已有的文献大多聚焦于环境、社会责任、公司治理三者某一方面与企业竞争力的关系,当ESG 体系作为整体走入研究领域,其三者作为整体因素共同与企业竞争力的关系将成为研究热点。本文从粤港澳大湾区角度出发,立足房地产行业研究ESG 与企业竞争力的关系,其能够填补该领域研究的空缺,利于促进粤港澳大湾区经济的可持续发展,助力“双碳”目标的实现,更好地发挥先锋模范作用。崔钰欣[1]在研究房地产企业ESG 表现的经济后果中认为,企业ESG 表现良好能够向利益相关者传递可持续发展信号,提高对企业的信任度,拓宽融资渠道,缓解融资约束。同时,在发展中重视可持续发展理念,符合市场长期发展需求,有利于建立良好声誉,吸引更多消费者,提高产品销量,提升盈利能力。孟慧文[2]通过对上市公司ESG 表现与企业竞争力的关系进行实证研究,得出优秀的ESG 表现有利于提高企业竞争力的结论。

2 房地产行业与上市企业概况

2.1 行业概况

随着我国经济的发展,房地产行业发展迅猛,成为经济增长的重要支柱之一。房地产行业,一方面为拉动经济稳定增长作出巨大贡献;另一方面其在环境责任等可持续发展方面面临很大的挑战,房地产行业的绿色发展是实现国家绿色发展的关键。因而,ESG 成为房地产企业转型升级的一个重要工具。在“双碳”背景下,国家出台了房地产行业相关政策,房地产企业开始重视ESG 体系建设。根据联洲信评统计,截至2023 年4 月30 日,A 股房地产行业主动披露2022 年度ESG 相关报告的上市公司有58 家,披露比例为63.74%,相比上年同期有所增长。

2.2 企业概况

广东房地产上市企业共有37 家,香港房地产上市企业共有85 家。本文分别选取在香港和广东地区ESG 评级具有代表性和差异性的房地产上市企业作为案例,香港地区为太古地产有限公司、信和置业有限公司;广东地区为万科企业股份有限公司、碧桂园控股有限公司。

太古地产有限公司:1972 年在香港成立,于2012 年在香港上市,致力于发展及管理商业、零售、酒店及住宅物业,发展策略集中在主要运输交汇点的上盖发展综合物业项目。太古地产已连续5 年荣登恒生可持续发展企业指数首位。

信和置业有限公司:1970 年在香港成立,于1981 年在香港上市,主营业务为物业销售与租赁、酒店管理、酒店经营等。2021-2022 年信和置业连续两年在Sustainalytics 的ESG风险评级中获评为“亚太区域ESG 最高评级企业”。

万科企业股份有限公司:1984 年在广东深圳成立,于1991 年在深圳证券交易所上市。公司业务包括房地产开发、物业服务、租赁住宅等,聚焦全国三大经济圈及中西部重点城市,扩展至商业、长租公寓、物流仓储、酒店与度假、教育等领域。2016 年公司首次跻身《财富》世界500 强,位列榜单第356 位,2022 年位列第178 位。

碧桂园控股有限公司:1992 年在广东佛山成立,于2007年在香港上市,主营业务涵盖建筑、装修、物业管理、酒店开发及管理、教育等行业,代表项目有广州顺德碧桂园奠基项目、碧桂园项目、金海湾项目等。2022 年碧桂园位列《财富》世界500 强第138 位。

3 企业ESG 表现

ESG 评级体系是资本市场用来衡量企业ESG 绩效的主要依据。基于国内目前成熟的ESG 评级体系较少,本文选择国际著名的ESG 评级体系之一的明晟(MSCI)作为本文针对房地产企业ESG 绩效的评分工具。

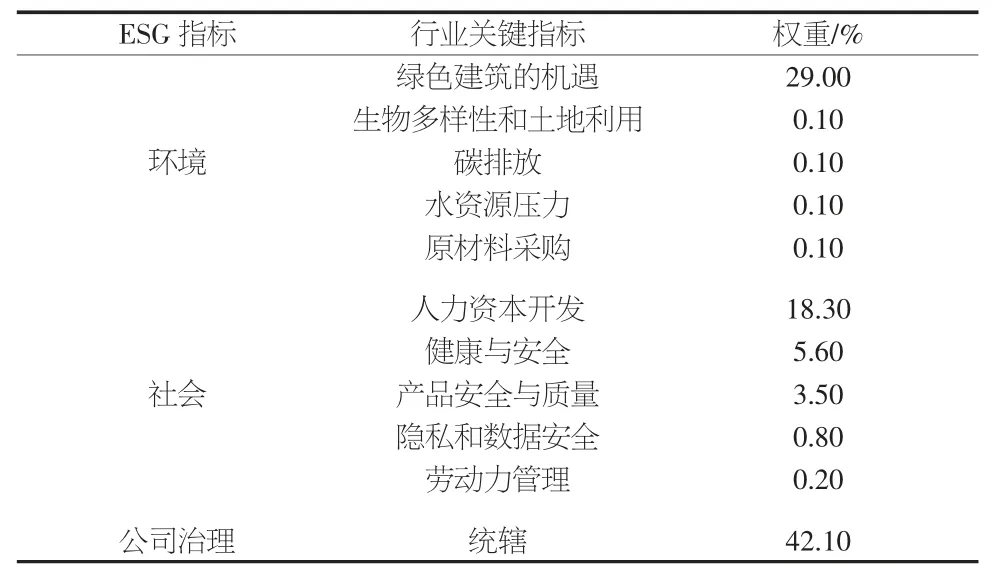

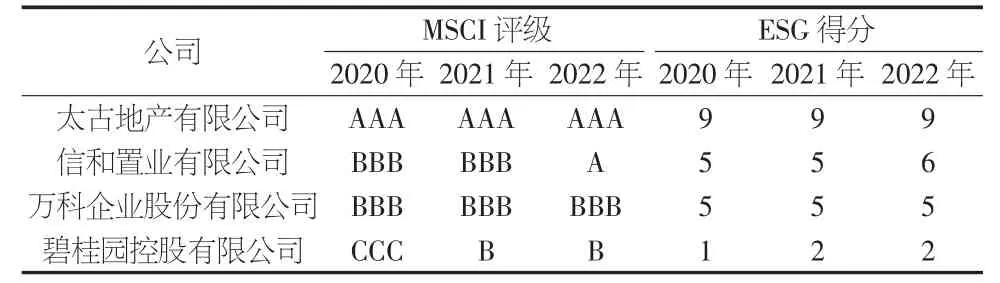

MSCI-ESG 评级体系通过定量模型来评判公司的ESG 表现。MSCI-ESG 指标体系分为环境、社会及公司治理三大基本板块,下设10 类关键主题。环境板块包括气候变化、自然资源、污染消耗和环境治理机遇4 类关键主题;社会板块由人力资源、产品责任、利益相关者反对意见和社会机遇4 类关键主题构成;公司治理板块包括公司治理和公司行为。在这10 类关键主题下,MSCI 针对不同行业评定不同的关键指标。关键指标的权重由指标影响程度和影响时间决定(见表1)。本文依据MSCI 的评级情况结合其评级划分、行业调整得分,由此计算平均值得出ESG 得分。总体来看,4 家房地产企业的ESG 得分综合排名依次为太古地产、信和置业、万科、碧桂园(见表2)。

表1 MSCI 评定关于房地产行业的关键指标

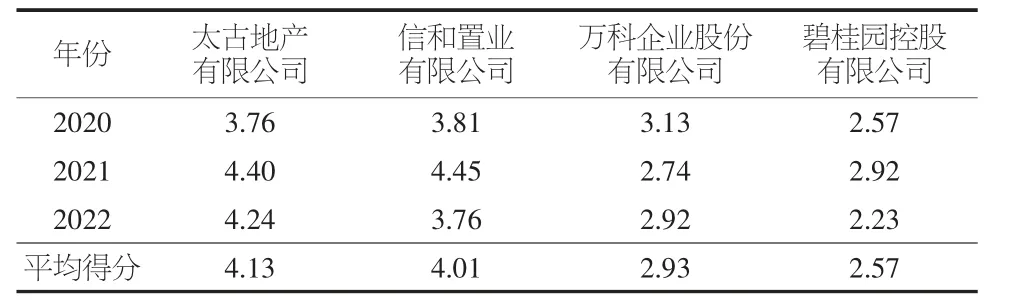

表2 各企业2020- 2022 年ESG 评级及得分情况

4 企业竞争力表现

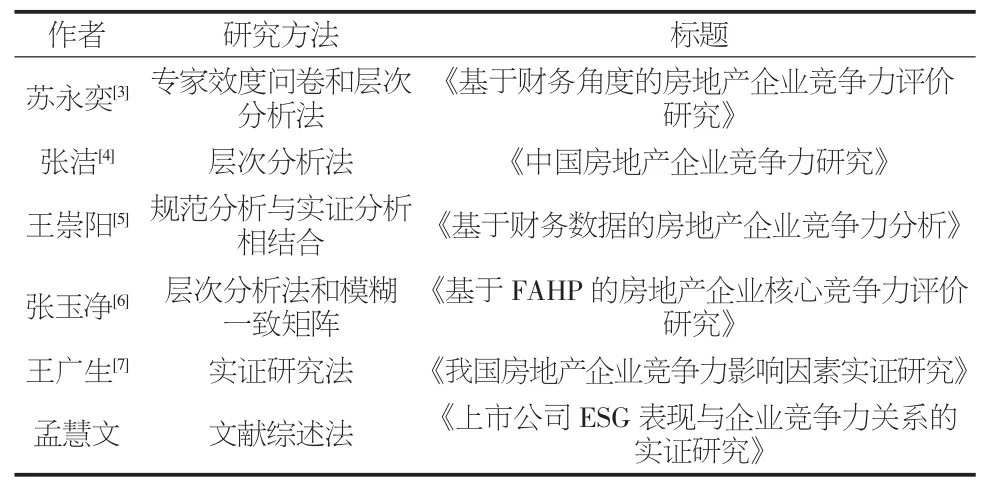

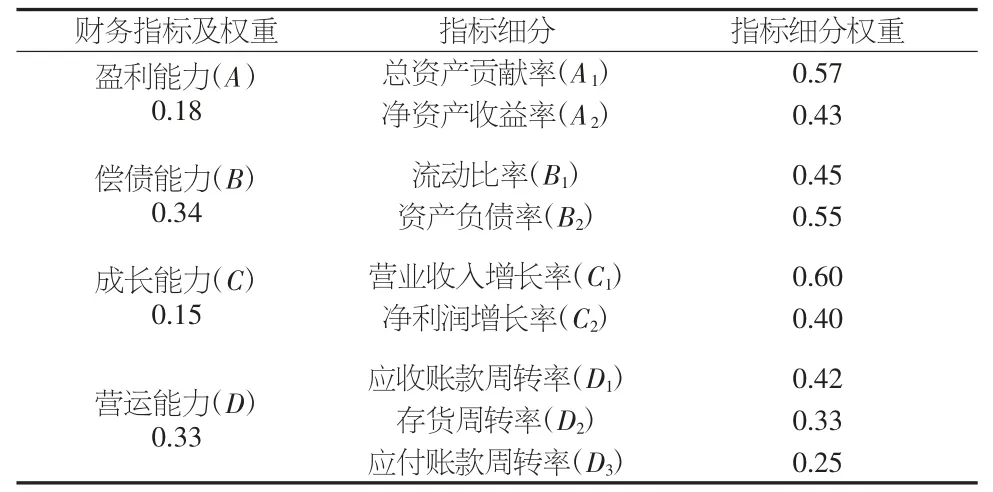

企业竞争力是衡量一家企业在该行业市场地位的重要方式,国内学术界对竞争力模型的构建持有不同观点。本文汇总整理出各研究学者的情况(见表3),通过综合指数评价法,选取盈利、偿债、成长、营运四大财务能力共细分出9 个财务指标,结合房地产行业资金密集、存货占比大等特点分别赋予偿债能力和营运能力0.34、0.33 这类较高的比重。具体权重分配如表4 所示。

表3 各学者对房地产行业竞争力模型的研究

表4 房地产企业的企业竞争力评分指标

根据前文总结出房地产企业的企业竞争力计算公式如下:

A=A1×0.57+A2×0.43

B=B1×0.45+B2×0.55

C=C1×0.6+C2×0.4

D=D1×0.42+D2×0.33+D3×0.25

企业竞争力综合得分=A×0.18+B×0.34+C×0.15+D×0.33

经过公式计算可以得出4 家企业在2020-2022 年对应的竞争力情况(见表5)。总体来看,4 家房地产企业的企业竞争力综合排名依次为太古地产、信和置业、万科、碧桂园。其中,太古地产、信和置业竞争力较强,得分远超剩余两家企业。万科在2020-2022 年竞争力得分的变化幅度较小,企业内部未作出较大改变,发展较为稳定。其余3 家企业的得分呈现倒V 型,在第二年实现较大增长后出现了下降的趋势。

表5 各企业2020- 2022 年企业竞争力得分情况

5 ESG 表现与企业竞争力的关系

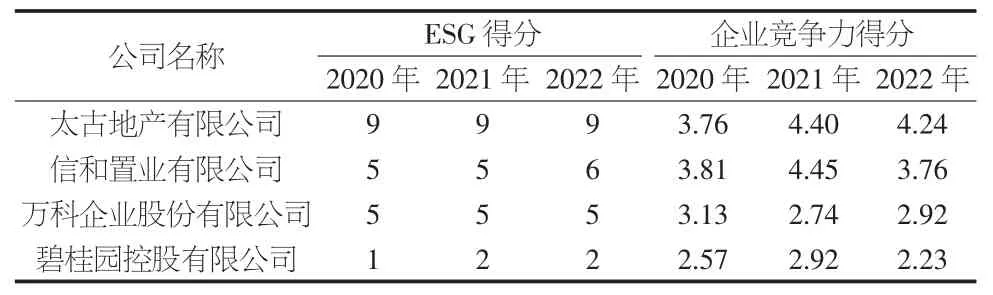

通过对比4 家房地产企业ESG 得分与企业竞争力得分情况,综合得分排名:太古地产>信和置业>万科>碧桂园,香港地区企业的ESG 表现与企业竞争力整体强于广东地区。如表6 所示,企业ESG 表现与企业竞争力表现整体呈现出正相关关系。

表6 各企业ESG 得分与企业竞争力得分情况

5.1 ESG 表现与企业竞争力呈正相关关系

在ESG 披露公开透明的体系下,太古地产及信和置业的ESG 表现优秀,向社会公众传递较好信号,促使企业竞争力保持强势。反观ESG 信息披露进程较为滞后的大陆地区,在广东地区较具代表性的万科和碧桂园的ESG 评级处于中下等水平,ESG 发展与其成本管控之间协调性不足,导致其企业竞争力逊色于在中国香港地区的太古地产和信和置业。

2020-2022 年太古地产的ESG 评级均为AAA,信和置业的ESG 评级从BBB 上升至A,利于向利益相关者传递可持续发展的信号。太古地产2020-2022 年在ESG 上的表现较为优秀,在企业融资上产生正反馈,由融资活动带来的现金流量的负值有所减少,促进企业融资活动的开展。由于太古地产近年来以股权融资为主,债权融资比重下降,即债务减少,且流动比率在1.0~2.0 这一区间浮动,偿债能力有所提升。太古地产ESG 表现的优势传递到偿债能力后带动其整体企业竞争力评分上升,高于其余3 家企业。信和置业ESG 评级提升的表现为重视可持续发展,其中重点是减碳和应对气候变化,通过有效处理7 类塑胶废料及升级再造成建筑用环保砖,在一定程度上节省成本,推动循环经济发展。此外,加入可持续设计吸引租户和顾客,利于信和置业的营收增加,由此使得净利润增加,促使其在盈利能力上保持优势。但企业在偿债能力上弱于太古地产,故总体企业竞争力表现略逊色于太古地产。

反观广东地区的万科及碧桂园,2020-2022 年万科的ESG 评级稳定处于BBB,碧桂园的ESG 评级虽从CCC 上升至B,但总体ESG 评级较低,在ESG 发展与成本管理及协调上尚存不足,导致企业竞争力受影响。万科的主营业务成本中房地产开发占比较大,其推进新型建材创新、参与研发推广新型复合增强材料型材等以促进可持续发展,包含研发费用在内的总营业成本上升,压缩了一定的净利润空间,加之所有者权益增加的双重压力下导致ROE 下降,影响盈利能力,企业竞争力相比于香港地区的太古地产和信和置业较为不利。碧桂园虽然2021 年ESG 评级上升至B,向利益相关者传递向好的信号,融资结构有所改善,但近年来碧桂园在绿色科技赋能建筑业上进行转型升级,企业可持续发展转型带来的成本也会产生负面影响,如成本同比增长大于营收同比增长导致净利润同比下降,此外,资产负债率仍然较高,债务风险较高。偿债能力和成长能力较弱,导致企业竞争力总体位于末尾。

总体上,ESG 评级与企业竞争力呈现正向关系,ESG 评级较高的企业相应的企业竞争力表现优于ESG 评级较低的企业。

5.2 外部经济大环境会影响企业竞争力表现

房地产行业整体下行,经济大环境不利于企业营收及净利润增长从而影响企业竞争力,在2022 年本文研究的4 家房地产企业的企业竞争力总体出现不同程度的下降,故企业ESG表现与企业竞争力之间的关系无法排除经济大环境的影响。

6 结论与不足

研究表明,粤港澳大湾区房地产企业的ESG 表现与企业竞争力整体呈现正向关系,但不能排除基于房地产行业近年来整体下行,对盈利方面影响较大,会出现企业ESG 表现与企业竞争力不完全成比例变动的情况。本文选取的4 家房地产企业不仅是行业还是粤港澳大湾区的缩影,企业应该充分重视ESG 体系在企业的运用及意识到其对于企业竞争力的正向作用,以便更好适应时代变迁及市场竞争。

研究当中同样存在一定的局限性:第一,由于不同地区的会计核算存在差异,所呈现的年报及单位不一致,本文选取了各企业会计年度的年末时间点进行外汇换算,因而企业竞争力得分存在一定的偏差;第二,当前粤港澳大湾区尚未有完整统一的ESG 披露标准及成熟完善的评级体系、房地产行业近年来下行导致企业财务表现下滑均在一定程度上对本文研究ESG 表现与企业竞争力的关系产生阻力。