市场阶段性触底 三方面的反转催化剂正在加码

2023-11-04陈建德

陈建德

自10 月24 日反弹以来,两市成交量先扬后抑,特别是10 月30 日,两市成交量时隔2 个月后再度突破1 万亿大关。但11 月1 日,在茅台提价、中央金融工作会议等利好下,成交量仅8103 亿,11 月2 日,两市成交量继续萎缩到7678 亿,两市当日普跌。两市的反弹仍呈现出缩量、略显乏力的特点。市场是不是触底了?如果是触底,往后推动市场反转的催化剂是什么?

笔者的观点是,前期出台的大量政策,对指数形成较大的托底作用,如无特别大的利空因素出现,阶段性市场底部或已出现。当然,底部都是后验的,走出来才能够确定哪天是市场底部。所以,对于偏向于趋势交易的投资者而言,往往不去固执地认为哪天是市场底,而是以边交易、边观察的方式,去等待市场反弹、走出右侧后再去逐渐加仓。

目前的市场,无论从下跌幅度、下跌时间、破净股票的比例(据统计,到10 月23 日,沪深300 成分股里有20% 的股票股价跌破净资产)、估值水平等,都满足以往市场底部的特征。只是缺乏的一点是,在市场下跌过程中,作为恐慌程度的观察指标的跌停股票的数量还不太多,比如10 月23 日上证创2923 点新低那天,5000 多家上市公司仅40 只股票跌停,这说明或许在那个时间,市场可能还不足够“恐慌”。

今年7 月份以来的这三个多月,可以说,政策已经给了市场足够多的关爱,但都没有止住市场的下跌,直到10 月24 日晚上发布增发1 万亿特别国债、提高赤字率的消息以后,市场才止跌回升。

笔者认为,在资本市场中,影响的因素千千万万,不一而足。在不同的年份,影响因素也是不一样的。笔者认为,今年以来影响市场的最主要因素是三个:一是国内经济的复苏强度、进程。二是美联储加息的强度、进程。三是中美关系。矛盾论分析方法认为,在影响事物发展的内因和外因中,内因是主要原因。今年以来的最主要的因素应该是国内经济的复苏强度与进程。

这三大因素,也是市场上较多的买方和卖方的共识。那么,我们也可以得出结论:之前出的众多政策,并没有根本性地触及到市场最关注的三大因素。那么,对于机构投资者的投资思维而言,这些政策出台后的情绪阶段性的反弹不会持续太久,反弹反而是很好的卖点。

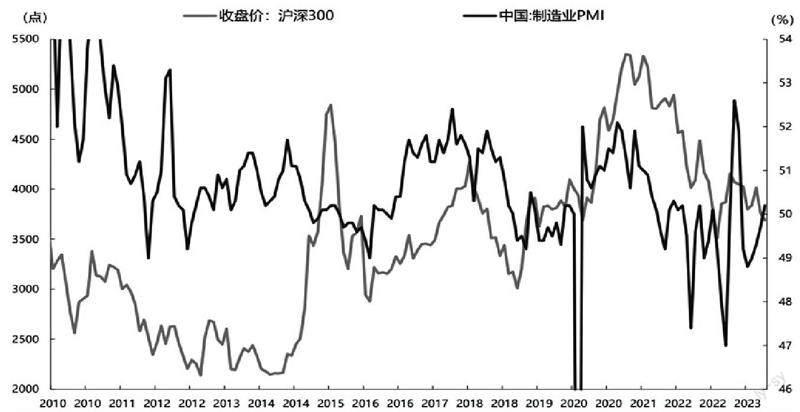

数据来源:Wind,天风证券研究所

后期市场期待的反转催化剂,也应该是能明显改善这三大利空因素的举动。这也是为什么特别国债1 万亿、提高赤字率能够促使市场阶段性止跌,因为特别国债发行的1 万亿,的确可以确确实实地托底经济。今年赤字率的提升,也让投资者预期明年的赤字率仍然有望继续提升。这是积极财政政策在发力,刚好可以触及上述所讲的影响市场最主要因素的国内经济的复苏强度。

今年以来,国内经济的复苏强度比年初投资者的预期会偏弱一些;在复苏的进程上,有点波折,比如一季度较强,但4-8 月份整体偏弱,9 月份复苏又好一些,但10 月份又有所反复。

比如,今年1-3 月份PMI 指数位于50 的荣枯线之上,但是4-8 月份位于50 的荣枯线以下,9 月份重新回到50 荣枯线之上,10 月份又跌回到49.5,重新回到荣枯线以下。

从过往股市的表现来看,市场的强弱也和制造业PMI 指数关系较大,因为PMI 的发展趋势体现的是市场能够持续扩张(见附图)。除了2015 年的杠杆牛市外,其他时期,一般的市场走势较好都有经济处于扩张阶段的特点。

天风证券策略认为,沪深300 中期趋势由经济基本面决定,沪深300指数的走向和制造业PMI 的趋势具有较强的相关性。

从图中可以看出,2016 到2017、以及2020 到2021 年,市场有两段时间走得比较强,这两段时间从图中可以看出是整体PMI 处于较大上升阶段。2016 年到2017 年这波行情,主要由国内的棚改货币化为代表的房地产行业的强力推动。2020 年到2021 年则是在全球疫情暴发后,全球的经济大刺激,当时国外很多国家的供应链中断,更多订单流向我国国内。

由此可见,市场反转的催化剂之一可能是国内经济的持续的超预期的增长,比如制造业PMI 指数重新回到50 以上,并且一段时间维持在相对较高位置。又或者在财政政策上有较大的发力,推动经济快速回升。又比如房地产行业能够超预期的企稳回升,推动经济复苏。

美元利率可以视为是全球众多资本市场的估值锚。对于国际资本而言,由于美元利率很高,屬于国际资本的无风险收益率较高,那么国际资本比如在A 股上体现的是北上资金,从A 股阶段性撤出就是可以理解的。

11 月2 日凌晨,美联储的利率决议决定暂停加息,这对资本市场是一个利好。但是,美联储主席鲍威尔表示,美联储没有考虑或谈论过降息;美联储的问题是是否应该进一步加息;美联储关注的是政策必须在多长时间内保持限制性。根据市场调查,美联储12 月和2024 年1 月累计加息0.25% 的概率在25% 左右,这个概率不高。但是,由于目前美元的利率很高,如果美元利率持续维持在高位,对欧美的经济、资本市场的影响仍然是较大的。

往后看,可能引起市场反转的催化剂可能是美元提前结束加息周期、甚至比市场预期的更早进入到降息周期。

中美关系也深刻地影响着市场。往后看,引起市场的催化剂可能是中美关系的较大程度缓和。比如目前市场开始预期11 月份的APEC 峰会上,中美可以达成较好的协议。

综上分析,目前市场已经处于较低的点位和估值水平。如果影响市场的三大因素能够有较大的提升,不论是国内经济复苏的强度、还是美元加息见顶甚至提前降息,抑或是中美等地缘政治得到较大改善,都有望是市场反转的催化剂,有望极大地提升市场整体的风险偏好,推动市场的反转并大幅上涨。(本文提及个股仅做分析,不做投资建议。)