新能源乘用车市场现“银九金十” 智能化潮起 座舱龙头优势显现

2023-11-04黄大智

黄大智

刚刚过去的10 月,国内新能源车厂商再次交出一份亮眼成绩单。根据乘联会综合预估数据,10月新能源乘用车厂商批发销量89万辆,同比增长32%,环比增长7%。消费者对新能源车消费热情不减,10 月销量大超市场预期,乘用车市场从“金九银十”变成了“银九金十”。

回头看年初市场对新能源车的预期,彼时2022 年高速增长的新能源车市场并不被看好。但从实际来看,新能源车仍然保持了高速的增长态势:1-9月,国内新能源汽车的产销累计已经达到631.3 万辆和627.8 万辆,同比增长33.7% 和37.5%,新能源车渗透率已经稳定在30%左右的水平。

同时,国内新能源车出海步伐同样加快,1 至9 月,国内新能源汽车出口82.5万辆,同比增长1.1倍。新能源汽车与光伏电池、锂电池并列成为中国出口的“新三样”。

以新能源车为代表的国产汽车整车不仅实现了国内和出口的双增长,也让整个新能源车产业链大受裨益。在上游锂电价格大幅度下降带来的整车降本效应下,新能源车产业链利润分配有所变化:一方面,上游锂盐价格大幅下跌,上游原料端利润占比下行;另一方面,车企价格战带来了新能源车较高销量增长,上游零部件、整车制造、下游的充电桩服务等环节利润显著增长。

同时,各家车企推出众多新车型,以“增配降价”的策略进一步替代了燃油车,一定程度上带动了消费者的购买力。例如,比亚迪推出的海豹DMi、比亚迪宋L、方程豹、仰望系列等车型,长安系规划推出启源、深蓝等品牌合计27款全新新能源产品,以及华为大卖的问界系列等,都极大地弥补了乘用车市场中主流的A、B型新能源车辆。

从过去几年汽车行业发展变化看,汽车电动化已然成为全球各国家和企业的共识,并且成为不可逆的发展趋势。在这一过程中,中國的新能源车企业持续引领行业的发展。

新能源需求的快速爆发,推动了全产业链产能的快速增长,技术进步带来的降本增效使得新能源车从政策驱动走向市场驱动。从全年新能源车发展趋势来看,技术创新从电池端逐渐向智能化转化,汽车智能化成为绝大多数车厂押注的下一次产业变革,众多车企均在智能车的研发上大力布局。如理想研发的无图版本的城市NOA(即自动辅助导航驾驶)和通勤NOA;小鹏研发的无图的全场景XNGP(小鹏智能驾驶系统);华为下半年的ADAS2.0等。

下半场对消费者而言,汽车智能化的程度已经成为影响购买决策的重要因素,消费者对智能化配置有强烈需求。高等级的智能化电动车,可以很大程度上提升购车意向。根据麦肯锡2023年消费者洞察,有78.4%的被调研者认为,汽车智能化配置的座舱更能提升其购车意向,其中近20%用户认为智能化座舱是必购配置。因此,我们可以看到智能化的车辆配置是提升用户体验的必备,也将进一步拉开燃油车与新能源汽车的驾驶体验,推动渗透率加速提升。

除了市场的广泛需求外,相关政策也在不断推动智能驾驶应用的商业落地。年初至今,国内相关部门和地方政府不断出台政策,推动汽车智能化的相关标准落地,并在多个城市进行试点,进一步推动了行业对智能化的需求。目前深圳、上海等城市已经逐步放开了对L3级别智能驾驶上路的法规要求。

数据来源:Wind,星图金融研究院

因此上述因素叠加,共同推动了新能源车智能化的发展浪潮,由此带来更多的投资机会。以智能座舱为例,现代化的智能座舱通过集成多种技术和功能,包括但不限于座椅调节、座椅加热、座椅通风、按摩功能、智能调节、智能识别、人机交互等,通过感知驾乘者的各种信息,与车辆其他系统进行数据交互和协同控制,实现个性化的驾乘体验和提供智能化的座舱环境。

根据ICVTank 公布的数据,我国2022 年智能座舱市场规模约为739 亿元,2025 年预计整体市场规模达到1030 亿元,5 年复合增长率预计达到12.7%。而全球预计5 年复合增长率为9.63%,我国智能座舱市场复合增长率高于全球水平,增长潜力巨大。

作为智能座舱的龙头企业德赛西威,受益于年内智能汽车加速行驶,不仅股价逆势增长,同样营收、净利润实现成倍增长。目前,德赛西威的主力产品——第三代智能座舱域控制器已实现规模化量产,并在理想汽车、奇瑞等众多客户的车型上配套供货,第四代智能座舱域控制器已获得多个项目订单。未来随着汽车智能化的进一步推进带来的智能座舱需求,业绩也有望进一步增长。

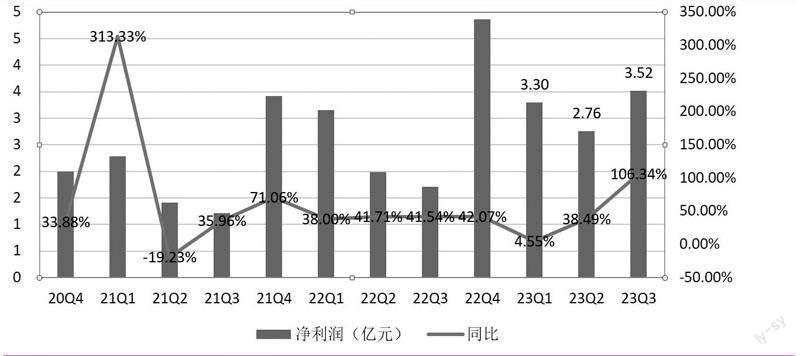

截至2023 年第三季度,受益于智能座舱和智能驾驶多产品线持续量产,以及主要合作汽车厂商销量的快速增长,公司前三季度实现营业收入144.7亿元,同比增长43.12%;归母净利润9.6亿元,同比增长38.7%。其中,三季度单季业绩表现出色,实现营收37.46亿元,同比增长55.15%;归母净利润3.53 亿元,同比增长106.43%,环比二季度增长27.74%。

(本文提及个股仅做分析,不做投资建议。)

数据来源:Wind,星图金融研究院