晋控装备制造集团改革重组绩效研究

2023-11-04范璐孙思河南理工大学

范璐 孙思/ 河南理工大学

习近平总书记指出:“深化国企改革是大文章,国企不仅不能削弱,而且还要加强。国有企业加强是在深化改革中通过自我完善,在凤凰涅槃中浴火重生,而不是抱残守缺、不思进取、不思改革,确实要担当社会责任树立良好形象,在推动改革措施上加大力度。”[1]山西省省属煤炭企业同煤集团、潞安集团、阳煤集团、晋煤集团、山西煤炭进出口集团、晋能集团和焦煤集团都拥有煤炭、电力、化工、煤机等业务板块。长期以来,它们各自为战,存在大而不强、低水平同质发展、国际影响力不足等问题。2020 年,为深化国企改革,实现山西省属企业高质量转型发展,山西省委决定对这7 家国企开展战略重组。

本文以此为背景,探究晋煤集团在此次战略重组过程中的变化,运用SWOT 分析法分析企业的外部环境和内部条件,分析企业改革重组的动因和前景。通过分析改革重组前后3年间企业财务数据和财务指标的变化,对企业绩效进行研究。从而评价改革重组的成效,并提出巩固国企改革成果的意见和建议。

一、晋控装备制造集团改革重组案例简介

(一)晋控装备制造集团“前世今生”

早在新中国成立初期,山西省设八大矿务局,晋城矿务局为其中之一,是中央直属企业。随着我国现代企业制度的逐步建立,山西省八大矿务局先后改制成山西省属煤炭集团。晋城矿务局由此改制成多元股东持股的、跨区域、跨产业现代化煤炭集团,并更名为山西晋城无烟煤矿业集团有限公司(以下简称“晋煤集团”)。

2020年10月,山西省为有效破解省属煤炭集团各自为战的现状,加快培育省属企业的核心竞争力,实现高质量发展的目标,对省属煤炭集团资源进行了统一调整,联合重组同煤集团、晋能集团、晋煤集团,同步整合潞安集团、原阳煤集团相关资产和改制后的中国(太原)煤炭交易中心,形成了晋能控股集团。晋煤集团由此改革重组并更名为晋能控股装备制造集团有限公司(以下简称“晋控装备”),成为晋能控股集团控股的子公司。

(二)晋控装备制造集团改革重组过程

2020年10月,山西省国有资本运营有限公司以其持有的同煤集团、晋能集团、晋煤集团的股权作价出资,成立晋能控股集团有限公司。由此,同煤集团更名为晋控煤业、晋能集团更名为晋控电力、晋煤集团更名为晋控装备,成为晋能控股集团的二级子公司。根据晋能控股集团战略规划和发展需要,3家二级子公司分别侧重于不同产业发展,晋控煤业侧重于做优煤炭产业,晋控电力侧重于做强电力产业,晋控装备侧重于做大高端智能装备制造业[2]。

重组后,晋控装备是山西省高端装备制造“主力军”,正在培育高端装备制造新优势,着力上高端、拓市场、强服务,做好做强装备制造产业。2020 年、2021 年,晋控装备捋清了晋能控股集团装备制造板块基本情况;划转了原同煤集团、原晋能集团、原阳煤集团、原潞安集团装备制造产业板块7 家子公司的经营管理权;成立了智能制造事业部,作为推动装备制造产业高端化、智能化、效益化、市场化发展和企业装备制造板块各单位管理、协调、考核的实施平台;先后新设了3 个装备制造类子公司,主要从事矿山机械制造与销售、煤矿智能化建设、智能化改造、智能化方案设计与咨询以及矿山人工智能技术的开发与应用等业务;将煤炭板块经营管理权划入新成立的晋能控股煤业集团有限公司晋城煤炭事业部。2022 年,晋能控股集团为提高企业运行效率和管理水平,按照地域就近、遵循惯例等原则优化流程管控,将晋城煤炭事业部并入晋控装备制造集团,将晋控装备3 家煤炭板块子公司、1 家装备制造板块子公司管理权提级至晋能控股集团。

二、战略视角评价晋控装备制造集团改革重组

SWOT 分析是综合考虑企业内部条件和外部环境的各种因素,进行系统评价,从而选择最佳经营战略的方法[3]。下面运用SWOT 分析法分析晋控装备制造集团改革重组动因和前景。

(一)外部环境(机会与威胁)

煤炭行业在2021 年受下游电力用煤需求增加,进口煤受限等因素影响,需求大于供给,价格上涨,行业经济效益明显改善。但随着《关于进一步完善煤炭市场价格形成机制的通知》的下发和对所有进口煤炭暂定税率为0%政策的施行,预计未来煤炭价格将有所回落,煤炭价格将在合理区间运行[4]。

近年来,我国不断加强环保执法力度,持续推动新能源技术发展,推动企业绿色转型,助力实现“双碳”目标。风电、光伏等新能源逐步具备了比肩传统能源的优势,挤压了煤炭等传统能源的发展空间。煤炭行业逐渐形成了走规模效益高质量发展之路的行业共识。

因此山西省开展对7 家省属煤炭企业的整合重组,有利于实现煤炭产业结构质量优化,有利于提升山西省属煤炭企业整体的市场话语权,有利于助推相关企业实现高质量转型发展。习近平总书记指出:“我国的制造业门类非常齐全,现在要努力的,就是全面提升,过去的中低端要向上走,布局高端。高质量发展就要体现在这里。”在此背景下,晋控装备依托煤炭,有计划分步骤逐步转向煤机制造、智能制造方向是一条不错的路径。

(二)内部环境(优势与劣势)

优势:晋控装备作为我国实力最强的无烟煤生产企业之一、我国最大的煤化工企业集团之一、我国最大的瓦斯发电企业集团之一和山西省最具活力的煤机制造集团[5],拥有健全的组织机构,系统的管理制度,充足的自有资金,优质的产品质量,良好的上下游关系网络,较好的成本优势,一定的市场规模和良好的企业形象。

劣势:晋控装备目前主要收入和利润来源是煤炭、煤化工和贸易。在装备制造领域的研发能力不够、人才储备不充分、核心产品不足,竞争力有待提高,短期内较难实现装备制造板块收入和利润的快速增长,需要煤炭产业为其战略性转型发展提供强有力的支撑。

三、晋控装备制造集团改革重组绩效分析

(一)绩效评价

绩效评价的组成部分主要有盈利能力、偿债能力、营运能力、发展能力。盈利能力是指企业在一定期限内,通过生产经营活动获得盈利的能力。偿债能力是指企业偿还债务的能力,间接反映了企业承担财务风险的能力。营运能力是指企业通过合理资源配置,利用各项要素进行生产经营活动的能力。发展能力是指企业扩大规模、增加市场份额的能力[6]。下面结合国资委发布的《企业绩效评价标准值(2022)》中煤炭工业全行业企业绩效评价指标,通过对晋控装备制造集团2019 年至2021 年改革重组前后3 年的主要财务数据和财务指标进行对比分析,对其改革重组的绩效进行评价。

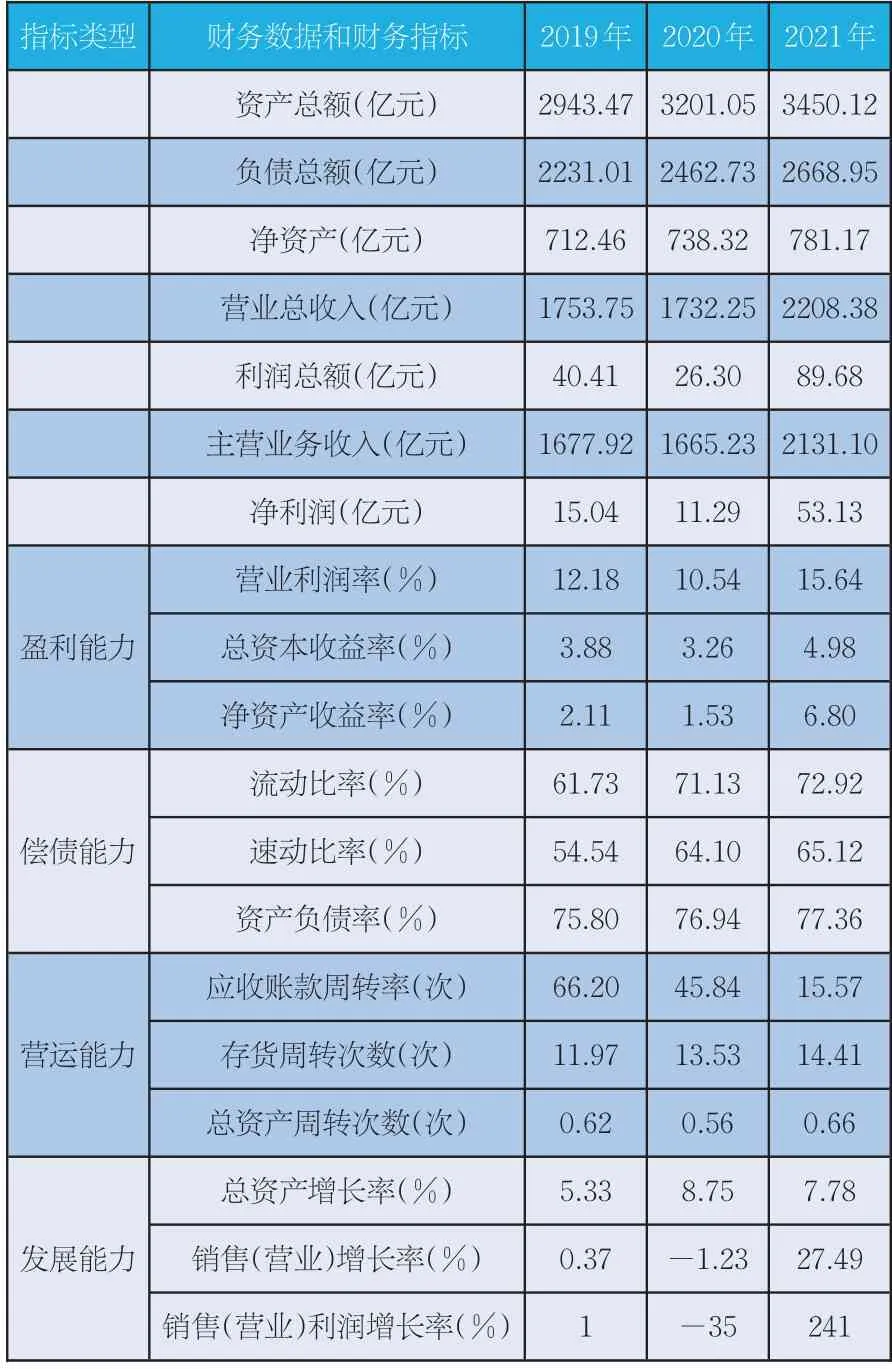

晋控装备2019—2021 年主要财务数据和财务指标见表1。

表1 2019 — 2021 年公司主要财务数据和财务指标

盈利能力的变化主要通过分析公司营业利润率、总资产收益率和净资产收益率等财务指标。该类指标数值越高,表示盈利能力越强;反之,则表示盈利能力越弱。2021 年较2020 年晋控装备营业利润率提高5.10个百分点,总资本收益率提高1.72个百分点,净资产收益率提高5.27个百分点。国资委发布的《企业绩效评价标准值(2022)》中煤炭工业全行业企业绩效评价指标中营业利润率平均值是14.3%,净资产收益率平均值是5.3%。由此可见,通过改革重组前后3 年盈利能力指标的对比,改革重组后晋控装备总体盈利能力增强,盈利能力指标高于全行业平均值。

偿债能力的变化主要通过分析公司流动比率、速动比率、资产负债率等财务指标。其中,流动比率、速动比率反映短期偿债能力。流动比率、速动比率数值越高,资产负债率数值越低,表示偿债能力越强;反之,则表示偿债能力越弱。2021 年较2020 年晋控装备流动比率增长1.79 个百分点,速动比率增长1.02个百分点,资产负债率上升0.42个百分点。国资委发布的《企业绩效评价标准值(2022)》中煤炭工业全行业企业绩效评价指标中速动比率平均值是64.4%,资产负债率平均值是58.6%。由此可见,通过改革重组前后3 年偿债能力指标的对比,改革重组后晋控装备短期偿债能力小幅度增强,短期偿债能力指标高于全行业平均值;但资产负债率指标较差,持续低于全行业平均值。

营运能力的变化主要通过分析公司应收账款周转率、存货周转次数、总资产周转次数等财务指标。该类指标数值越高,表示营运能力越强;反之,则表示营运能力越弱。2021 年较2020 年晋控装备存货周转效率和总资产周转效率同比有所提高,存货周转次数上升0.88,总资产周转次数上升0.10。应收账款周转率同比下降明显,下降30.27,主要原因是重组后,晋控装备改变了煤炭产品销售模式,将煤炭产品由晋控煤业统一进行对外销售,随后晋控煤业将销售回款作为对晋控装备的煤炭采购款予以支付,从而降低了应收账款周转率。国资委发布的《企业绩效评价标准值(2022)》中煤炭工业全行业企业绩效评价指标中总资产周转次数良好值是0.5,存货周转次数平均值是14.1,应收账款周转率优秀值17.2。由此可见,通过改革重组前后3 年营运能力指标对比,改革重组后晋控装备存货周转次数、总资产周转次数有所增强,存货周转次数高于全行业平均值,总资产周转次数高于全行业良好值;但应收账款周转率下降,下降到低于全行业优秀值。

发展能力的变化主要通过分析公司总资产增长率、销售(营业)增长率、销售(营业)利润增长率等财务指标。该类指标数值越高,表示发展能力越强;反之,则表示发展能力越弱。2021年较2020 年晋控装备销售(营业)增长率上升28.72%,销售(营业)利润增长率上升276%;总资产增长率下降0.97%。国资委发布的《企业绩效评价标准值(2022)》中煤炭工业全行业企业绩效评价指标中总资产增长率平均值是7.9,销售(营业)增长率良好值是23.5,销售(营业)利润增长率优秀值30.3。由此可见,通过改革重组前后3 年发展能力指标的对比,改革重组后晋控装备销售(营业)增长率、销售(营业)利润增长率增长显著,销售(营业)增长率高于全行业良好值,销售(营业)利润增长率高于全行业优秀值;但总资产增长率小幅下降,略低于全行业平均值。

(二)各板块业务情况

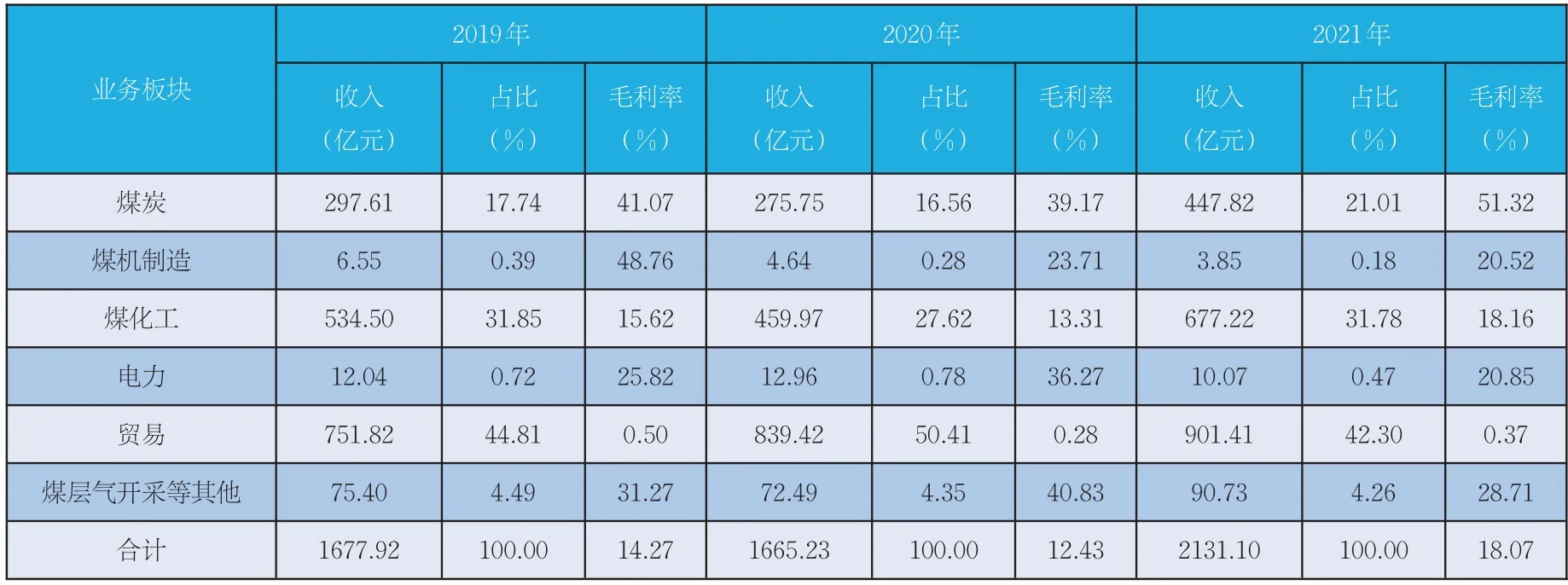

截至2022年6年底,晋控装备纳入合并报表范围的下属一级子公司59家,其中煤炭类企业13家,煤机制造企业4家(其中3家为新成立公司),煤化工企业24 家,电力企业3 家,其他企业15 家,设有煤炭事业部、智能制造事业部、煤化工事业部、多种经营及新兴产业事业部。业务范围涵盖煤炭、煤机制造、煤化工、电力、煤层气开采等。晋控装备各板块业务2019—2021 年收入、占比和毛利率情况见表2。

表2 2019 — 2021 年公司主营业务收入及毛利率情况

由表2 可以看出,晋控装备在改革重组后,主要收入和利润来源仍是煤炭和煤化工板块,收入和利润增长的主要原因是2021 年以来,煤炭和煤化工产品供不应求,导致相关产品价格上升,在成本相对固定的情况下,收入和利润得到显著增长。改革重组前后,煤机制造板块的收入和利润占比都不到1%,短期内暂时不具备作为主业的条件,离实现以装备制造为核心主业的目标还有较大距离。

四、结论与对策

(一)结论

通过对晋控装备改革重组过程的回顾,分析晋控装备发展的外部机遇和威胁、内部优势与劣势,分析晋控装备2019 年至2021 年盈利能力、偿债能力、营运能力、发展能力各项绩效评价指标的变化和各业务板块主营业务收入和毛利率的变化,可以得出以下结论。

1.从战略视角分析此次改革重组将有助于山西省煤炭产业战略性培育新兴产业,告别产业单一的历史,实现多元化发展,并助推国有企业走向智能化、绿色化、高端化发展之路。

2.从改革重组前后3 年的财务数据和财务指标来看,晋控装备改革重组后,在盈利能力、短期偿债能力、发展能力等方面都有所提升。

3.改革重组期间,晋控装备资产重组主要是对管理权进行了移交,相关产业板块的股权未发生大的变动。主营业务仍集中的煤炭、煤化工和贸易,短期内装备制造产业不具备作为主业的条件。

(二)对策

为巩固改革成果,提升企业绩效,助推企业实现高质量发展,提出以下意见。

1.明确定位。改革重组过程不能急于求成,要先立后破。公司目前的主营业务收入来源是煤炭和煤化工,因此对公司的定位和战略规划就要依托现实基础,在此基础上逐步发展和转型。要坚持对标同行业先进水平,逐步成为“高端化、智能化、绿色化”装备制造集团。

2.夯实基础。谋发展首先要夯实基础,一是项目储备、技术提升;二是人才储备;三是管理升级。要加大对外项目合作力度,加快引进培育一批优质项目,助推晋控装备高质量发展开创新局面,主动对接外部企业、科研机构、高等院校、政府等单位,在技术、人才等方面开展项目合作。管理方面要加强信息收集和共享,强化投资前期可行性研究论证、风险评估等工作,提高投资风险防控能力。