上市公司内部控制、股权性质和公司绩效的关系

——基于股权性质的调节作用分析

2023-11-04谢炜瑜

谢炜瑜

(作者单位:肇庆学院)

一、研究背景

近年来,全球经济一体化呈现出不断加速的态势,资本市场飞速地发展。各个企业为了维护自身利益,财务舞弊等丑闻层出不穷,市场风险也随之增加。

财务丑闻的不断曝光,伴随而来的是相关政策的陆续出台,我国在2008 年、2010 年分别出台了《企业内部控制基本规范》和《企业内部控制配套指引》。企业所制定的内部控制体系是否流于形式?员工是否遵守相关制度?是否执行了相关制度就可以提升企业的利润率?在中国的资本市场中,国有控股的上市公司和非国有控股的上市公司在这个问题上是否存在差异?深入剖析这些问题,能够在根本上指导企业提高经营绩效。

随着我国经济的不断发展,资本市场呈现出变化莫测的态势,风险也在随之增加,因此内部控制越来越受到人们的关注。定量分析内部控制有效性对公司绩效的影响,可以明确提高企业绩效的要点,从而提出提高公司绩效的相关建议。这有利于提升公司对内部控制体系的关注度和细化相关措施的积极程度,促进员工认真地执行相关规定,从而提升企业的经营绩效,更有利于促进资本市场长远发展。

内部控制制度不是一个独立的个体,它贯穿于公司的治理结构中,从而影响企业绩效。目前,国内外研究内部控制有效性、股权性质、公司绩效两两之间关系的文献十分丰富,而研究这三者之间关系的文献较少,且尚未得出相对一致的定论。本文将内部控制和股权性质进行交互,探究在不同股权性质的内部环境下,我国上市公司的内部控制有效性对公司绩效的影响如何变化,该行为丰富了这三者关系的研究。国有控股的上市公司和非国有控股的上市公司在公司治理结构方面有着显著的区别,所以,通过分析在国有控股的上市公司中,内部控制有效性对企业经营绩效的影响情况,可以明确我国国有控股的上市公司应如何改革,并提出如何建立内部控制体系、提高经营绩效的建议。

二、理论分析和研究假设

现有的大部分文献指出,在影响企业经营绩效的众多因素之中,内部控制体系是其中重要的一环。我国出台的文件指出,建立内控体系,细化相关规定是为了实现公司经营效率的提高、防止舞弊现象的发生。朱德胜,张菲菲[1]提出,内部控制存在于企业的日常运营当中。合理有效的内部控制制度,可以监督企业的决策流程,减少员工工作出错的概率,提高工作效率,直接改善经营效率。

根据信号传递理论,杨智杰、王川[2]认为,内部控制较好、盈利能力较好的企业更愿意主动披露相关信息,向市场传递一种好的讯息,减少投资方和公司之间的信息不对称问题,也可以和内部控制实施效果较差的公司区分开来。企业披露信息越主动、越详细,代表企业管理层对公司的经营状况较为满意。投资方知道关于公司好的信息越多,就会对该公司有一个更好的印象,投资该企业的意愿会更为强烈,由此可以促使融资成本的减少,增加企业的经营绩效。

Ashbaugh-Skaife[3]和Altamuro、Beatty[4]提出,有效的内部控制可以提高财务报表的质量,增加财务信息的可信度,减少财务舞弊情况的发生。Kinney[5]认为,企业管理层可以根据有效的内部控制获取相对正确的信息,及时准确地掌握公司的经营状况,可以改善企业内部信息不对称的现象,作出有助于提升企业经营绩效的正确决定。因此,本文提出如下假设:

H1:企业内部控制有效性和公司绩效正相关。

现有的大部分文献指出,在影响企业经营绩效的众多原因中,企业的股权性质也是其中不可忽视的因素之一。企业的所有制性质不同,其公司治理的结构就会有所差别,拥有不同背景的股东的经营目标和工作态度、能力都会有所差异,因此会对企业的经营绩效产生不同的作用。

国有控股企业的最终所有者是全体人民,所以这些资产都是由国家代为管理。国家并不是一个具象的实体,无法亲自管理企业,所以只能由政府部门管理国有控股企业。在我国国有控股的上市公司的多重委托链中,肯定存在着委托代理问题。由于各级政府部门不是国有控股上市公司的实质利益所得人,不能获得该公司所有资产的剩余索取权,只能获得固定的报酬。彭艳[6]认为,没有足够的利益促使政府人员有效地监督代理人工作。此时,政府部门人员对于企业日常运营的监管可能比较松散,从而导致国有控股企业的管理层权力过大。安维东、张莉艳[7]指出,无效的外部监管和企业内部权力过大,容易造成“内部人控制”的现象。管理人员可能会因为一己私利而利用公司所拥有的公共资源来损害公司绩效。

与非国有控股企业相比较而言,国有控股企业肩负着调整国家经济结构、稳定国家经济基础的社会责任。安维东、张莉艳[7]认为,国有控股的上市公司的发展不能只以公司绩效最大化为生产经营的根本目的,而是要以社会利益最大化为根本目标。然而,一家公司如果肩负着过多的社会责任,不可避免地在一定程度上影响公司的经营绩效。因此,本文提出如下假设:

H2:国有控股企业和公司绩效负相关。

代理问题存在于各种性质的企业。从公司股权性质的角度来看,由于股权性质的不同,企业的委托代理模式也会异同,其代理问题也会存在差异。于东智[8]认为,国有控股企业具有多重委托代理链,所有权和经营权的分离程度越高,其代理问题更为复杂,代理成本更高。虽然国有控股企业有政策倾斜和资本优势,但如果国有控股企业缺乏有效的监管,容易形成“内部人控制”现象,其内部控制制度对企业日常运营的约束可能会流于形式,不会对企业的经营业绩起到有效的积极作用。那么,与非国有控股的上市公司比较而言,国有控股企业的内部控制的实施有效性对公司绩效的影响可能会被减弱。因此,本文提出如下假设:

H3:企业内部控制有效性对公司绩效的影响在国有控股企业中被削弱。

三、研究设计

(一)样本选择和来数据来源

我国颁布的文件强制上市公司建立健全内部控制体系。这意味着我国上市公司的内控制度建立向完善迈出了里程碑式的一步。此研究希望探讨在相关文件出台之后,我国A 股上市公司的内控制度是否真的得到有效实施,是否会对企业的经营业绩起到一定积极的作用。本文将采用2015—2021 年沪深两市A 股上市公司数据作为研究样本。

本文采用的迪博内部控制指数(IC)来自迪博内部控制与风险管理数据库(DIB)。全部上市公司的财会资料均来源于国泰安数据库(CSMAR)。文中所使用的行业代码是根据证监会2012 年的上市公司行业分类指引所划分。

本研究对资料进行以下处理:

1.剔除金融、保险、公共事业类公司

金融、保险类上市公司具有特殊性,其财务报表资料与其他行业差距较大,公共事业类上市公司不以盈利为根本目的,这三类公司都不具备一般性,因此予以剔除。

2.剔除ST、PT 类公司

这类上市公司的经营状况出现异常,财务报表资料与正常企业相比具有较大差异,不具备参考意义,因此予以剔除。

3.剔除资料不完整的上市公司

经过处理,最终得到2 751 个上市公司,共计15 349个有效样本。

此外,本文对所有连续变量均进行了5%的缩尾处理,从而减少极端异常数值对研究结果产生影响。

(二)变量设计

1.公司绩效

公司绩效采用总资产收益率(ROA),等于企业当年净利润和企业当年年末总资产之间的比值。一家企业资产的使用状况在理想的状态下,每单位资产可以产出的利润就越多,代表着这家公司的运营水平越高。

2.内部控制有效性

采用迪博内部控制与风险管理数据库(DIB)中的内部控制指数衡量企业内部控制的有效性(IC)。该指数是由迪博公司结合国内企业的现状,基于内部控制五大目标实现情况的基础上开发的中国首个内部控制领域的专业资料,受到国内学者的认可和应用。

3.股权性质

本文主要研究的是国有控股企业对企业的经营绩效产生怎样的影响,以及股权性质在内部控制对公司绩效的影响中的调节作用。所以,本文就国有控股企业和非国有控股企业构建哑变量,国有控股企业取值为1,非国有控股企业取值为0。

4.控制变量

通过参考与公司绩效相关的文献发现,不止内部控制和股权性质会对其产生影响,还有其他变量对企业的经营绩效起作用。因此,本文将引入了公司规模(SIZE)、资产负债率(LEV)、公司成长性(GRO)、自由现金流(FCF)作为控制变量。综上所述,本文中各变量的具体定义及计算方法如表1 所示:

表1 变量定义及计算方法

5.模型设计

本文将企业的内部控制有效性、股权性质和公司绩效三者之间的关系建立了一个模型。此外,本文对公司规模、资产负债率、公司成长性、自由现金流进行了控制,同时控制行业和年度的固定效应。为了验证三个研究假设,建立如下模型:

四、实证分析

(一)描述性分析

首先,本研究对各个变量进行描述性统计分析,从而对各个变量的资料进行一个大致的了解。描述性分析结果如表2 所示:

表2 描述性统计分析

从上表可以看出,总资产收益率(ROA)的均值为0.038 1,说明我国企业在2010—2016 年之间的整体运营状况一般,最小值为-0.049 0,最大值为0.124 0,这说明了我国的上市公司之间的总资产收益率差异比较明显。内部控制指数(IC)的中位数大于均值,该情况说明存在较多的低数值拉低了整体均值水平,这意味着在我国的上市公司中,处于较弱水平的企业相对较多,其内部控制有效性有待提升。股权性质(EQ)的均值为0.425 0,说明了本文有42.5%的数据来源于国有控股企业,57.5%的数据来源于非国有控股企业。公司规模(SIZE)的标准差是1.163 0,较高的标准差说明样本的离散程度很高,该数值体现出我国不同上市公司规模之间存在差异明显的现象。资产负债率(LEV)的均的均值与中位数对比相差不大,这说明了我国上市公司的资产负债率大致还算平稳。公司成长性(GRO)的最大值和均值、中位数之间的差异明显,这说明了我国有部分上市公司正处于快速扩张阶段,其公司的成长性趋势明显。企业自有现金流(FCF)的均值是0.040 2,中位数是0.039 6,均值和中位数之间的差异不算很大,这说明了本次研究中企业的自由现金流都相对一致。

此外,本文把研究对象依照股权性质划分为国有控股企业(EQ=1)和非国有控股企业(EQ=0)这两组,进行分组均值t检验,结果如表3 所示:

表3 分组均值t 检验

国有控股企业有6 522 个样本,非国有控股企业共有8 827 个样本。

结果显示,国有控股企业共有6 522 个样本,非国有控股企业共有8 827 个样本。国有控股的上市公司与非国有控股的上市公司的总体特征呈现出显著的差异。国有控股企业的总资产收益率低于非国有控股企业,体现了国有控股企业较差的经营绩效。这说明了国有控股企业的经营状况整体偏弱。国有控股企业的内部控制指数高于非国有控股企业,说明了国有控股企业的内部控制体系较为健全。

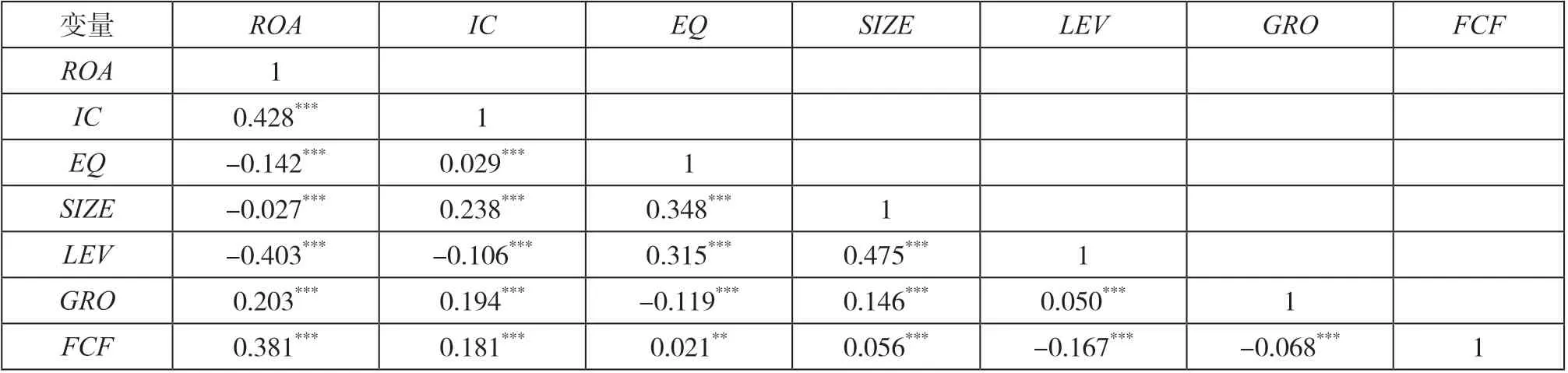

(二)相关性分析

由表4 可以看出,内部控制(IC)和公司绩效(ROA)的相关系数为0.428,在1%的置信水平下呈显著的正向相关关系。这初步说明了内部控制的有效执行可以促进该公司经营绩效的增长。内部控制的有效执行可以提高该公司的经营绩效。股权性质(EQ)和公司绩效(ROA)之间的相关系数是-0.142,在1%的置信水平下呈显著的负向相关关系,说明了国有控股上市公司存在着较差的企业经营绩效。

表4 相关性分析

此外,在控制变量当中,资产负债率(LEV)、公司成长性(GRO)、企业自有现金流(FCF)与公司绩效(ROA)之间的相关系数分别为-0.403、0.203、0.381,均在1%的置信水平下呈显著的相关关系。这验证了前文提到的各位学者得出的结论。其说明了资产负债率对经营绩效会起到消极作用,公司成长性和企业自有现金流对经营绩效会起到积极作用。当企业资产负债率越低、公司成长性越好、公司现金流越充足的时候,公司的经营绩效就越高。

(三)多元线性回归分析

本文对研究模型进行了多元线性回归分析,结果如表5 所示。

表5 多元线性回归

由表5 可以得知,Adjust R-squared 为0.425,说明该模型拟合程度较好。F值是206.84,并在1%的置信水平下呈现显著相关。这说明了该模型当中的公司绩效(ROA)和内部控制(IC)、股权性质(EQ)之间总体呈现显著的相关关系。

内部控制(IC)与公司绩效(ROA)之间的相关系数是0.014 034,在1%的置信水平有着呈显著的正向影响,因此,假设一得到了验证,这说明了内部控制的执行结果对公司的经营绩效产生了正向作用,如果一家公司的内部控制落实到位,就可以帮助该公司提升其经营绩效。

股权性质(EQ)和公司绩效(ROA)的相关系数是-0.004 732,在0.01 的置信水平上存在显著的负向影响,因此,假设二得到了验证,这说明国有控股对企业的经营绩效会产生消极作用,由此降低企业的经营绩效。

内部控制和股权性质交互时,其与公司绩效之间的相关系数为-0.002 098,并在5%的置信水平上呈显著负相关。本研究将股权性质中的国有控股企业定义为1,所以由上述资料可以看出,内部控制的有效性和企业经营绩效之间的关系在加入股权性质之后,由显著的正向相关变为显著的负向相关。因此,假设三得到了验证,故说明了内部控制有效性对公司经营绩效的积极作用在国有控股的上市公司中会被削弱。

五、研究结论和建议

本研究在参考和借鉴了大量有关学术成果的基础上,采用了2015 年至2021 年中国沪深两市中除金融类、保险类、公共事业类以外的A 股上市公司为研究对象,探讨股权性质对内部控制有效性提升公司绩效的调节作用。

研究发现:第一,内部控制有效性会对企业的经营绩效产生积极的作用,两者呈现出显著的正向相关关系;第二,国有控股企业的相关股权性质不利于企业经营绩效的增长,二者呈显著的负相关关系;第三,在国有控股企业中,内部控制有效性对企业经营绩效的积极作用会被削弱。

除此以外,企业规模大、成长能力好、公司自有现金流充足对公司的经营绩效也存在明显的提升作用,而过高的资产负债率则会增加企业的还息负担,这会对企业的经营绩效产生消极的影响。

为了进一步促进我国上市公司经营绩效的提高,需要建立健全的内部控制体系,完善企业内外部的监督机制;优化国有控股企业股权结构,建立适当的股权制衡机制;完善内部控制相关法律法规,促进我国企业设立完善、有效的企业内部控制制度。