2022年天水市税收与可用财力结构性分析

2023-11-03

为了精准贯彻落实省、市经济运行调度会议精神,提高地方政府可用财力,天水市税务局对全市税收与可用财力开展了结构性分析,针对当前面临的问题,提出促进税收和财源增长的对策建议。

一、天水市税收结构与可用财力分析

(一)经济税收关联分析

2022年,天水市GDP实现813.88亿元,同比增长5.3%。其中第一产业155.65亿元,同比增长6%;第二产业220.32亿元,同比增长4.9%;第三产业437.91亿元,同比增长5.2%。从GDP贡献度看,天水GDP占全省的7.3%,低于兰州的29.8%、庆阳的9.1%,为第3位。

全市實现税收88.92亿元,同比减收11.99亿元,下降11.88%。其中第一产业0.13亿元,同比减收0.1亿元,下降42.16%;第二产业63.08亿元,同比增收1.99亿元,增长3.26%;第三产业25.71亿元,同比减收13.91亿元,下降35.1%;还原增值税留抵退税后实现税收106.62亿元。其中第一产业0.13亿元,同比减收0.1亿元,下降42.16%;第二产业67.66亿元,同比增收6.08亿元,增长9.87%;第三产业38.82亿元,同比减收5.1亿元,下降11.62%。

为保证经济活动的连续可比性,本文按照还原增值税留抵退税后的税收收入口径进行经济税收关联分析。

从宏观层面分析:(1)GDP产税率:2022年全省税收占GDP比重为11.6%;天水市税收占GDP比重为10.9%。剔除增值税留抵退税因素后,全省税收占GDP比重为14%;天水税收占GDP比重为13.1%。天水GDP占全省7.14%,天水税收占全省的6.8%。(2)税收弹性系数:全省税收剔除增值税留抵退税还原后增长2.6%,全省GDP增长4.5%,税收弹性系数为0.58;天水税收剔除增值税留抵退税还原后增长0.94%,GDP增长5.6%,税收弹性系数为0.17。

(二)地方财政收入分析

2022年,天水市共实现大口径财政收入158.18亿元,较上年的242.36亿元减收84.18亿元,下降34.73%。其中地方财政收入83.18亿元,较上年的169.89亿元减收86.71亿元,下降51.04%,上划中央和省级收入75亿元,较上年的72.46亿元增收2.54亿元,增长3.5%,上划中央和省级收入增长的主要原因是消费税增长20.53%(卷烟厂上缴历年结存消费税6.14亿元的一次性因素带动了消费税大幅增长)。

地方财政收入主要由一般公共预算和政府性基金预算收入构成。其中一般公共预算收入51.56亿元,较上年的57.88亿元减收6.31亿元,下降10.91%;政府性基金预算收入31.54亿元,较上年的111.82亿元减收80.27亿元,下降71.79%。它们占地方财政收入的比重从2021年的34:66调整为2022年的62:38,主要原因是政府性基金预算收入大幅下降,政府性基金预算收入的91.3%是国有土地使用权出让收入,2022年国有土地使用权出让收入完成28.79亿元,较上年的107.64亿元减收78.84亿元,下降73.25%。

从中观层面分析税收对地方财政的支撑点:(1)财政税占比:2022年,天水市一般公共预算收入51.56亿元,全市地方级税收32.07亿元,财政税占比为62.2%。全省一般公共预算收入907.6亿元,全省地方级税收575.2亿元,财政税占比为63.3%。2019-2022年间,天水市的财政税占比从56.5%提高到62.2%,全市税务系统加强征管,促进财政税占比持续提升,接近全省平均水平。(2)一般公共预算收入结构:一般公共预算中税收、非税、土地出让金两项计提三大块收入的比重由2021年的59:24:17调整为2022年的62:30:8,一般公共预算收入中的土地出让金计提收入占比大幅下降,反映出财政收入结构持续改善。

(三)市本级财政收入结构及增减分析

2022年,天水市中央级、省级、地市级、县区级税收分别实现56.66亿元、6.36亿元、32.25亿元、25.89亿元,占总税收的比重分别为63.7%、7.2%、7.6%、21.5%,全省平均占比分别为55.8%、12.4%、12.9%、19%,全市中央级、县区级税收占比均高于全省平均水平,而省级、地市级税收占比又低于全省平均水平。

目前市本级参与分享的税种较少,只有卷烟厂、烟草公司、供电公司三户企业增值税的35%、所得税的20%和其余地方税种,秦州、麦积两区增值税的14%、城市建设维护税的40%。受此制约,全市加强税收征管带来的增收对市本级税收增长的传导效应不明显,2011-2021年间,市本级税收占全市税收的比重从11.8%下降到8.1%,县区级税收占全市税收的比重从15.6%增加到25.8%。

从市本级一般公共预算收入结构看,税收、非税、土地出让金两项计提三大块收入的比重从2021年的38:27:35调整为2022年的47:49:4,土地出让金两项计提的占比大幅下降,税收和非税的占比均有提高,但是市本级税收收入在一般公共预算收入中的占比仍然低于全市平均水平。

(四)行业税收及一般公共预算收入贡献分析

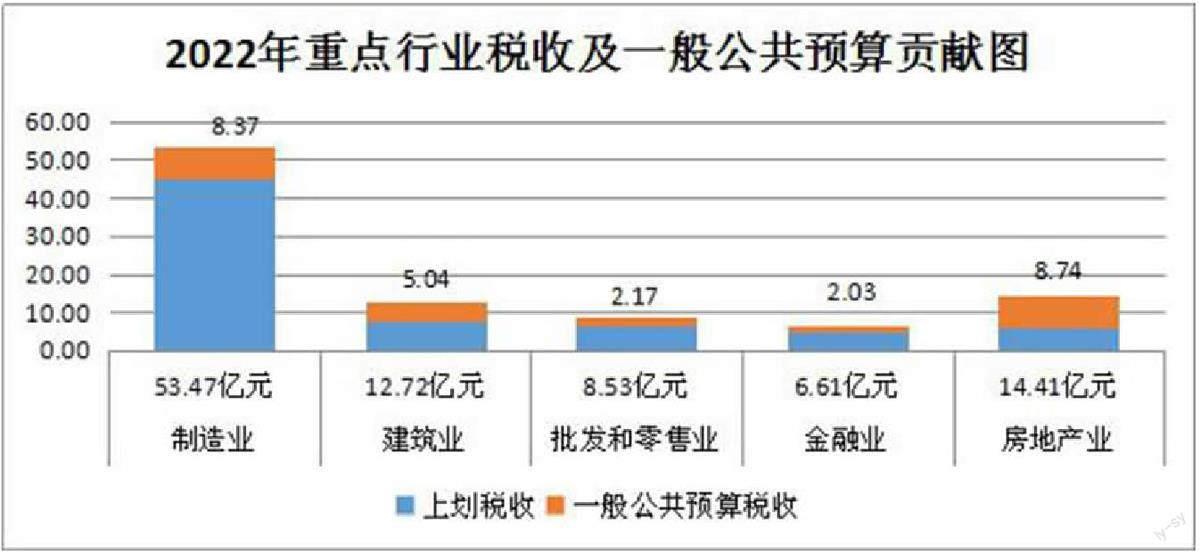

2022年,全市税收贡献排名前5的行业分别是:制造业实现税收53.47亿元,较上年的46.85亿元增收6.62亿元,增长14.13%,占全市税收总收入的50.15%(其中卷烟制造业实现税收45.58亿元,较上年的38.82亿元增收6.76亿元,增长17.42%,卷烟制造业占制造业的比重为85.26%,较上年的82.86%增加2.4个百分点)。房地产业实现税收14.41亿元,较上年的18.4亿元减收3.99亿元,下降21.9%,占全市税收总收入的13.52%;建筑业实现税收12.72亿元,较上年的13.57亿元减收0.57亿元,下降6.21%,占全市税收总收入的11.93%;批发零售业实现税收8.53亿元,较上年的8.61亿元减收0.08亿元,下降0.99%,占全市税收总收入的8%;金融业实现税收6.61亿元,较上年的6.28亿元增收0.34亿元,占全市税收总收入的6.2%。

仅看全市一般公共预算中的税收收入,贡献排名前5的行业分别是:房地产业8.74亿元,较上年的11.58亿元减收2.84亿元,下降24.54%,占一般公共预算税收收入的27.25%;制造业8.37亿元,较上年的8.22亿元增收0.14亿元,增长1.74%,占一般公共预算税收收入的26.08%;建筑业5.04亿元,较上年的5.32亿元减收0.28亿元,下降5.36%,占一般公共预算税收收入的15.71%;批发零售业2.17亿元、较上年的2.3亿元减收0.13亿元,下降5.8%,占一般公共预算税收收入的6.75%;金融业2.03亿元,较上年的1.91亿元增收0.12亿元,增长6.53%,占一般公共预算税收收入的6.34%。

以上数据可以得出2022年重点行业税收对一般公共预算税收收入的贡献度,全市对一般公共预算贡献最大的行业是房地产业(60%),其后依次分别是建筑业(39%)、金融业(30%)、批发零售业(25%)、制造业(15%)。制造业偏低的原因是卷烟制造业的消费税属于100%中央级收入,剔除卷烟制造业后其他制造业对一般公共预算的贡献度为39%。批发零售业偏低的原因也与烟草批发的消费税有关,剔除烟草批发业后其他批发零售业的贡献度也为39%,与建筑业的贡献度相同,高于全市平均水平(30%)。房地产业的贡献度最高,但其发展前景不明朗,不能保证税收可持续增长;剔除卷烟制造后的其他制造业不仅对一般公共预算的贡献高,更有带动就业、拉动消费的潜能,发展制造业是促进经济增长、财政增收的重要抓手。

(五)重点税源监控企业贡献度分析

从微观层面看不同行业、规模企业的税收贡献度:2022年全省1500户重点税源企业缴纳税收占全省税收的68.3%,天水市83户重点税源企业缴纳税收占全市税收的69.6%。从税收产出率和地方收入产出率看(以83户为样本分析,以下简称“两个产出率”):制造企业中天水卷烟厂“两个产出率”分别为68.3%、11.3%,缴纳地方收入占税收16.6%(也就是说,天水卷烟厂每实现100万元销售收入中,产出税收68.3万元、产出地方收入11.3万元,每缴纳100万元的税收中地方可分享16.6万元);非卷烟制造企业“两个产出率”分别为4.5%、1.9%,缴纳地方收入占税收的43.5%。批发零售企业中天水烟草公司“两个产出率”分别为19.4%、3.7%,缴纳的地方收入占税收19.2%;非烟草批零企业“两个产出率”分别为1.9%、0.7%,缴纳地方收入占税收的39.7%。房地产企业“两个产出率”分别为2.37%、1.83%,缴纳地方收入占税收的77.3%。建筑企业“两个产出率”分别为2.3%、0.98%,缴纳地方收入占税收的42.7%。金融企业(农村合作银行)“两个产出率”分别为7.33%、1.36%,缴纳地方收入占税收的18.57%。采矿企业“两个产出率”分别为6%、2.3%,缴纳地方收入占税收的38.9%。交通运输企业“两个产出率”分别为0.35%、0.2%,缴纳地方收入占税收的56.2%。从行业看,房地产企业涉及地方税种收入较多,一般公共预算收入在税收中的占比最高;金融企业缴纳增值税中央、省上各分享50%,税收产出率虽然较高,但一般公共预算收入产出水平有限;交通运输企业税收和一般公共预算收入产出率较低,主要是享受较多税收政策减免。

从全市纳税排行看,2022年全市纳税前30的企业共缴纳税收62.1亿元,占全市税收88.92亿元的69.8%,比较2021年(51.7%)提高18.1个百分点。30户企业缴纳地方收入12.42亿元,对全市地方财力贡献度为34.1%(其中2户烟草企业贡献21%,其余28户贡献13.1%)。全市最大的纳税户天水卷烟厂,纳税规模在全省排第6位。

年纳税上亿元企业有3户,为天水卷烟厂、天水烟草公司、天水万达地产,分别缴纳税收45.58亿元、4.99亿元、1.5亿元,3户企业合计纳税52.07亿元,占全市总税收的比重为48.84%。天水卷烟厂的税收有79%是消费税(35.87亿元),13%是增值税(5.98亿元),2%是企业所得税(1.07亿元)。天水烟草公司的税收有62%是消费税(3.08亿元),19%是增值税(0.96亿元),13%是企业所得税(0.63亿元)。烟草行业的消费税占比较高。天水万达地产的税收中有76%是汇算清缴所得税(1.13亿元),13%是土地增值税(0.19亿元),均属于房地产业周期性税收。

(六)分税种结构分析

现有的税种分享体制下,消费税和车购税属于100%中央级收入,增值税、企业所得税、个人所得税属于中央与地方共享收入,资源税、印花税等10个小税种属于100%地方级收入。2022年,消费税、车购税分别实现税收38.98億元、1.9亿元,两个税种合计占全市税收总收入的38.2%;其中消费税同比增长20.5%,车购税同比下降34.62%。增值税、企业所得税、个人所得税分别实现税收34.71亿元、9.68亿元、2.77亿元,三个税种合计占全市税收总收入的44.2%;其中增值税同比下降5.89%,企业所得税同比增长6.83%,个人所得税同比下降1.54%。资源税、印花税、房产税10个地方税种合计实现税收收入18.78亿元,占全市税收总收入的比重达到17.6%。

地方税中降幅最大的是契税和土地增值税,分别下降36.76%、27.22%;契税中的土地权属转让收入完成2.2亿元,较上年的5.2亿元减收3亿元,下降57.67%,房屋权属转移收入完成2.33亿元,较上年的2亿元增收0.33亿元,增长16.34%,土地权属转让契税收入与房屋权属转移契税收入的比重从2021的72:28调整到48:52,土地权属转让契税收入的比重下降24个百分点。

(七)分县区税收及财政自给率分析

2022年,全市五县三区税收规模从大到小依次是:开发区49.31亿元、秦州区28.81亿元,麦积区12.77亿元、甘谷县4.39亿元、秦安县3.14亿元、武山县3.11亿元、清水县3.05亿元、张家川县2.05亿元。税收规模最大的秦州区在全省86个县区中排名第7位,税收规模最小的张家川县在全省86个县区中排名第70位。开发区、秦州区、麦积区三个单位完成税收90.89亿元,占全市税收总收入的85.25%,全市税收集中在主城区。

从增幅看:有4个县区实现了税收增长,分别是开发区、清水县、武山县、张家川县,分别较去年增长16.15%、7.66%、7.21%、16.22%;其余四个县区税收下降,秦州区下降5.98%,麦积区下降22.91%,秦安县下降13.75%,甘谷县下降9.19%。

从财政自给率看:2022年全市平均财政自给率为16.06%,较上年下降1.1个百分点,全市财政支出的83.94%依赖于转移支付补助。开发区因无社会事业发展需求,财政支出较低。除开发区外,市本级、秦州区、麦积区的财政自给率高于全市平均水平,分别是32.56%、22.72%、16.5%;甘谷县、清水县、武山县、秦安县、张家川县低于全市平均水平,分别是11.31%、8.59%、7.82%、7.56%、4.45%;最低的张家川县全年收入不足发放两个月工资。

二、存在的问题

(一)财源结构单一,“烟草和土地财政”特征突出

2022年,烟草行业税收占比47%,剔除天水卷烟厂历年结转的6.14亿元的消费税后,烟草行业的正常税源仍占到全市税收的44.2%,“一烟独大”的税源结构仍未得到改观。而烟草行业消费税在税制结构设计中总体税负较高,且属于100%中央级收入,与地方经济关联性不大,导致其对一般公共预算税收的贡献度较低。另一方面,近三年天水地方财政收入呈现“三个50%”的结构特点。以2021年为例,房地产建安两行业贡献地方税收55.5%。土地增值税等涉地税种收入占到一般公共预算税收的50%。全市国有土地使用权出让收入年均递增38%,土地出让金计提收入占到非税收入50%,反映出全市财源税源结构单一,“土地财政”特征突出。

(二)房地产行业低迷,地方财政收入受到影响

2016年至2021年,房地产行业税收在总税收中占比由9.3%提升至15.3%,收入规模由7.7亿元扩大到15.4亿元。税收收入行业排名第二,一般公共预算税收贡献度行业排名第一。房地产行业对于地方财政贡献起着举足轻重的作用。而去年以来我国房地产行业整体进入低迷期,全市房地产业一般公共预算税收下降24.54%,对地方财政的冲击较大。房地产行业税源具有阶段性、周期性特点,按次征收税种多,使其成为影响地方财政较大的不稳定因素。

(三)工业发展驱动乏力,对全市经济拉动不足

从重点企业看,省税务局监控的120户全省重点税源企业中,天水入围企业仅5户。占全市规上企业增加值总量约80%的卷烟厂、华天电子、供电公司等3户企业工业增加值增速较去年同期下降5.6个百分点。华天集团、众兴菌业等骨干企业产业布局向省外转移。从产业体系看,全省确定战略性新兴产业骨干企业5批111户,而天水入选仅有15户,新兴产业较为薄弱。从科技支撑看,全市高新技术企业112户,占大企业总户数的3.3%。享受研发费用加计扣除的企业户数46户,占总户数的1.4%。绝大多数企业技术创新投入较低,创新驱动能力不足,市场竞争力和抗风险力弱。

(四)收入结构不尽合理,地方财政收入基础不稳。

一般公共预算收入中非税收收入增长较快,主要是依靠两项计提资金支撑,非税收入特别是国有土地使用权出让金占比高企,形成相对较强的支出依赖。按照新预算法实施后的财政管理体制要求,非税收入增量不能形成本级实际可用财力(不能改变规定用途用于弥补当年预算盘子和附刚增支缺口),仅能在收入总量上起到补充税收短收缺口的作用,附性支出需求与可持续税源不足的矛盾加剧。尤其是2021年下半年以来,受土地市场持续低迷、非税收入大幅减收影响,财政“收不抵支”的紧平衡特征日趋加重。

(五)市级税收占比较低,市级财源潜在风险加大

全省市级税收占市县区级税收平均占比为37.4%,天水市占比为23.8%,在全省税收规模排名前4的市州中,位列天水之前的兰州、庆阳占比为分别为46.6%和54.5%;位列天水之后的酒泉占比为24.7%。相比之下,天水市市级税收在市县区级税收中的占比较低,市本级参与分享的税种较少。加之近年烟草税收增长低迷,两区上划增值税收入受减税退税影响下行徘徊,造成市级财政收入增长乏力。

(六)经济指标周边比析,天水发展还有很大提升空间

从省内坐标看,天水GDP规模和GDP产税率均居全省第4位,税收规模位居全省第3位。财政税占比位居全省第8位;与外省宝鸡、汉中、绵阳和广元4个毗邻城市比析,GDP、人均GDP及社会消费品总额均为最低。天水经济发展还有很大提升空间。

三、相关对策和建议

(一)推进“强工业”行动,培植地方支柱财源

牢牢抓住省上提出的“构建陇东南经济带,支持天水建设区域中心城市”的重大战略机遇,发挥工业基础优势,纵深推进“强工业”行动。聚焦“强龙头、补链条、聚集群”,推进传统产业“三化”改造和提质增效;依托资源禀赋,推进新能源、新材料等新兴产业培育壮大和集群发展,着力扩大新兴产业增量;强化科技支撑,突出企业创新主体地位,建立健全研发投入稳定增长机制,畅通创新成果转化渠道,增强企业科技创新能力,实现“科技+产业”的双轮驱动。支持华天、华洋等骨干优势企业培育发展;加快天水三阳高新技术产业园、社棠工业园等园区建设,推动产业、企业、设施、要素向园区集中。推动工业“放大优势,拓存创增”,成为地方支柱性财源。

(二)坚持项目为王,培育地方财源新动力

紧抓政策机遇,争取项目资金。深入研究分析中央和省上各项利好政策,谋划和落地“产业链、科技创新、绿色发展、医疗资源”等项目,争取更多项目纳入国家和省上“盘子”,全力依托利好政策催生投资、稳定增长;全力抓好天陇铁路天水段、天水机场迁建、静天高速等重大项目建设;围绕“强县域”谋划基础设施建设项目及一批PPP项目,加强县域交通、水利、能源、市政、乡村等基础设施建设,拉动县域投资快速增长;全面落实招商引资优惠政策,为地方财源持续稳定发展培育新的动力。

(三)坚持多措并举,促进房地产市场平稳健康发展

全面落实金融支持房地产16条措施,完善住房公积金、组合贷款、房产交易等政策供给,建议采取“棚改+城市更新+去庫存”的措施,实行实名制“房票”安置,优先出让腾空土地,助推改善房地产市场供需结构;对商品房价格实行“一房一价”备案制度,动态监控重点楼盘,进一步激活并促进房地产市场平稳健康发展。

(四)调整财政预算分成,提高市本级财力

建议对税种分成及上划比例进行适当调整,合理扩大市级财源,一是对市属16家企业缴纳的各项税收,中央和省级分享后留归地方的收入,由原区级分享调整为市级分享。二是参照省级收入预算分成做法,选择部分重点项目实现的税收,中央和省级分享后留归地方的收入,调整为市级收入。加强市本级财力的统筹调度,集中力量办大事。

(五)立足部门职责,全力抓好组织收入

严格落实税费优惠政策。用足用活有关助力“四强行动”的316项税费优惠政策,培育税源提质扩量。落实支持居民换购住房个人所得税退税政策,促进房地产市场回暖。落实组合式税费支持政策,助力中小微企业做大做强。大力加强税收征管力度。在“应享尽享”的基础上,坚持问题导向,持续加强税源监控,“清单式”督办抓好组织收入,坚决做到应收尽收。全面优化纳税服务。发扬“陇税雷锋”精神,推行“税务管家”,为项目建设提供全方位、全过程、全周期的税收政策支持和服务。强化税收分析服务决策。深化运用经济税收数据比对分析,强化预警预判,算好经济税源账、财力“弥补账”,为地方政府决策提供依据,为服务地方经济发展献策献力。

(六)部门齐抓共管,促进财税收入稳定增长

契税、土地增值税、房产税、城镇土地使用税等财产行为税属于100%地方级收入,对地方财力贡献大。而部门协作力度、信息共享的广度和深度在财产行为税征管中发挥着至关重要的作用。目前全市综合治税平台接入了28个政府部门的150多项涉税数据,但共享关键数据少,共享程度低,上传时间滞后,在一定程度上制约了税收精细化管理水平。建议由政府牵头,协调各部门加大综合治税力度,固定数据上传时间,拓宽数据共享范围,通过“以数治税”“税收共治”挖潜增收,促进财税收入稳定增长。