全球能源转型背景下中外抽水蓄能发展分析研究

2023-10-30崔正辉

任 艳,崔正辉

(水电水利规划设计总院,北京 100120)

0 引 言

随着全球新一轮能源革命和科技革命深度演变,大力发展风电和光伏发电已成为推动全球能源绿色转型、实现“碳达峰”“碳中和”等国家承诺的必然选择[1]。然而风电和光伏发电出力具有波动性、随机性、间歇性,需要配套建设灵活调节电源和长时储能设施,以保障新能源消纳和电力系统安全稳定经济运行。抽水蓄能电站是目前技术成熟、经济性好、具备大规模开发条件的灵活调节电源和重要储能设施[2],可在电力系统中发挥调峰、填谷、储能、调频、调相、紧急事故备用和黑启动等功能。

自1882年世界上第一座抽水蓄能电站在瑞士苏黎世建成以来,伴随着各国经济发展周期和能源结构变化,抽水蓄能发展主要历经探索起步、快速发展和平稳发展等三个主要阶段,相应发展重心也逐渐由欧洲向美、日再到亚洲转移。尤其是中国、日本、美国及欧洲的德国、英国、法国等国家结合自身国情和需求,出台发展政策、推动技术进步与创新,在不断提升抽水蓄能发展规模的同时,形成了各具特点的政策体系、市场机制和运营模式。

本文从发展规模、政策体系、市场机制等方面对当前中国、欧洲和美国等世界主要抽水蓄能国家和地区发展现状进行梳理对比,并从外部发展形势、竞争比较优势、站点资源潜力、政策机制预期等分析当前形势下主要国家抽水蓄能发展面临的机遇、问题及潜力,并提出相应政策建议。

1 发展概况

根据《2022 Hydropower Status Report》,截至2021年底,全球抽水蓄能电站总装机达1.65亿kW。其中,中国抽水蓄能装机容量3 639万kW,约占全球抽水蓄能装机容量的22.1%,装机规模居世界首位;日本、美国装机容量分列第二、三位,分别为2 747万、2 191万kW,占比分别为16.7%、13.3%[3]。全球抽水蓄能电站装机容量前十的国家分别为中国、日本、美国、意大利、德国、西班牙、法国、奥地利、韩国和印度,装机容量如图1所示。

中国抽水蓄能电站发展始于20世纪60年代后期,起步相对较晚,但经过70年代的初步探索,80年代的深入研究论证和规划设计,90年代至21世纪初经济社会快速发展,抽水蓄能发展后来居上。特别是自2010年以来,随着经济社会的快速发展,电力需求不断增长、负荷峰谷差不断增大,同时风电、光伏等可再生能源大规模高比例发展,中国抽水蓄能进入蓬勃发展阶段。近年来全球抽水蓄能增长主要来自中国,2010年以来新增超过1 500万kW。截至2022年底,中国已建在运抽水蓄能电站4 579万kW,在建装机容量1.2亿kW。

除中国以外的全球其他国家,近年来抽水蓄能装机规模增长速度明显降低,2014年以来年均增长率仅约1.5%,这主要是由于缺少合适的政策支持和足够的市场需求。其中日本、美国、欧洲抽水蓄能快速发展主要集中在20世纪50年代至80年代,得益于经济社会快速发展带来的电力需求增长、负荷峰谷差的增大,以及两次石油危机背景下核电比例提高带来的调峰需求增长[2];20世纪90年代以来,美欧日等国家和地区的抽水蓄能建设速度明显放缓,日本自1995年以来增加装机容量增长仅约500万kW,全欧洲2010年以来抽水蓄能装机容量增长约800万kW,美国2010年以来仅增加130万kW的抽水蓄能电站,并且主要是通过升级或改造现有设施而增加的装机容量[4]。

2 政策体系

根据收集到世界主要国家的抽水蓄能发展情况,它们都制定了明确的抽水蓄能发展规划,也有相应的政策支持。

2.1 中国

“十四五”以来,国家和地方层面陆续出台了多项抽水蓄能发展相关规划、支持政策及管理办法等,共同形成了较为完整的政策体系,推动了抽水蓄能产业迎来发展新局面。

(1)发展规划。《抽水蓄能中长期发展规划(2021—2035年)》《“十四五”现代能源体系规划》《“十四五”可再生能源发展规划》《2030年前碳达峰行动方案》等系列重大规划与行动方案明确了发展目标,2025年,抽水蓄能投产总规模6 200万kW以上,到2030年,投产总规模1.2亿kW左右[5],相当于较2020年分别新增3 000万、9 000万kW。

(2)支持政策。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年愿景目标纲要》《关于加快建设全国统一电力市场体系的指导意见》《关于完善能源绿色低碳转型体制机制和政策措施》《2022年政府工作报告》《关于促进新时代新能源高质量发展实施方案》等文件中提出要加快、鼓励、推动抽水蓄能电站建设。

(3)体制机制。《关于进一步完善抽水蓄能价格形成机制的意见》明确现阶段坚持以两部制电价政策为主体,以竞争性方式形成电量电价,将容量电价纳入输配电价回收。同时强化与电力市场建设发展的衔接,逐步推动电站平等参与电力中长期交易、现货市场交易、辅助服务市场或辅助服务补偿机制。《关于开展抽水蓄能定价成本监审工作的通知》对全国31家在运抽水蓄能电站成本费用支出及相关参数指标等进行监审,为后续完善容量电价核定、确立行业先进标杆电价等奠定基础。

2.2 欧洲

2019年12月,欧盟委员会提出了“欧洲绿色协议”,旨在到2050年实现欧洲气候中和,并将这一目标纳入具有约束力的《欧洲气候法》来推动实现。根据国际可再生能源署、欧洲风能协会等的预测,从2021年到2030年,欧洲将新增部署装机容量1.59亿kW的太阳能发电和1.18亿kW的风电,规划总装机1.08亿kW的抽水蓄能及储能设施,但其中规划抽水蓄能装机容量仅约1 500万kW。

同时,为响应2050年气候中和这一战略愿景要求,欧洲各国也制定本国能源转型战略、多国发布本国国家能源和气候综合计划(NECP),设定了雄心勃勃的可再生能源目标,并对储能的发展给予重视,包括法国、德国、意大利、葡萄牙、西班牙、瑞士等在内的多个国家制定了储能尤其是抽水蓄能发展规划目标,如表1所示。

2.3 美国

根据最新的美国能源部《水电愿景报告》估计,到2030年抽水蓄能装机可能增加1 620万kW,到2050年抽水蓄能装机可能再增加1 930万kW,抽水蓄能总装机规模达5 710万kW[6-7]。同时,美国主要由各州自行制定发展规划,截至2022年有9个州出台了各自不同时间节点的储能装机的发展规划,例如加利福尼亚州2024年储能装机规划180万kW,纽约州2030年储能装机规划300万kW,新泽西州2030年规划200万kW,弗吉尼亚州2035年规划310万kW等,但各州直接关于抽水蓄能电站发展目标较少。

美国联邦政府和各州政府也出台相应支持政策,推动抽水蓄能或储能行业的发展。2022年美国能源部提出在四年内共资助5.05亿美元促进长时储能技术开发,通过降低成本推动储能系统更广泛的商业示范部署[8]。同时通过《两党基础设施法》中启动了超过2 800万美元用于支持低影响水电(不发电大坝的改造)和抽水蓄能电站的改造升级,以及新的抽水蓄能水电设施的开发等。《通货膨胀削减法案》提出对储能的独立税收抵免,以进一步增强抽水蓄能等储能的经济吸引力。

3 市场机制

在政府制定发展规划及相应的支持政策的同时,各国也建立了合理的市场机制、科学的商业模式推动抽水蓄能的发展,不同国家和地区抽水蓄能市场参与机制、商业模式等不尽相同。

3.1 中国

当前中国抽水蓄能电站仍基本由区域电网或省级电网公司统一调度,从全网的角度统筹考虑,充分发挥抽水蓄能的功能,按照两部制电价政策参与市场、获取收益。其中,电量电价体现抽水蓄能电站提供调峰服务的价值,抽水蓄能电站通过电量电价回收抽水、发电的运行成本;容量电价体现抽水蓄能电站提供调频、调压、系统备用和黑启动等辅助服务的价值,通过容量电价回收抽发运行成本外的其他成本并获得合理收益;政府核定的抽水蓄能容量电价对应的容量电费由电网企业支付,纳入省级电网输配电价回收。

在直接电力市场交易方面,目前中国统一的电力市场体系尚未完全形成,在部分省份(2017年首批8个省份、2021年新增5个省份)试点推进电力现货市场,逐步建立完善区域辅助服务市场和升级辅助服务市场。在这些试点改革区域和省份,抽水蓄能电站可参与电力现货市场,执行竞争性抽水电价、上网电价形成一定的收益,以及参与辅助服务市场或辅助服务补偿机制获得一定收益,但总体收益十分有限。

3.2 欧洲

欧洲的抽水蓄能电站获取收益的方式主要有3种,一是为电网提供平衡服务,参与辅助平衡市场,获取收益;二是在有容量市场的国家,如意大利、法国、英国等,通过为系统提供备用容量服务获得收益;三是削峰填谷,平衡新能源的波动性,低买高卖,通过电能价差获得收益。

从近年来电力市场实际运行看,当前欧洲地区抽水蓄能发挥最多的是削峰填谷作用,通过电能交易获得收益,例如法国电力市场具有较高的峰谷电价比,抽水蓄能电站运营方可通过变动的峰谷电价差在电量市场中获得收益;其次是为电网提供辅助平衡服务获得收入。

3.3 美国

目前,美国的抽水蓄能电站大部分由电网公司建设和经营,电网统一核算,抽水蓄能电站的运行成本以及合理回报等一并计入电网公司销售电价中,通过销售电价回收成本。电力市场化后,出现由独立电力生产商建设的抽水蓄能电站,但总体占比不高。对于独立电力生产商建设的抽水蓄能电站,可选择作为独立电厂参与电力市场,或者采用租赁模式与电网公司签订相关租赁协议,收取容量租赁费用[9]。

从实际运行看,公平自由竞争的市场使抽水蓄能电站更充分地发挥作用,并获取相应的收益,尤其是辅助服务收入使其经济效益大大提高。位于加州的Helms抽水蓄能电站通过在主电能市场和辅助服务市场间策略选择,其辅助服务收入占总收入的60%,电站启用次数也比市场化前增加。采用租赁经营的电站收入相对参与市场竞价上网的电站经营风险大大降低,但整体收益也不会过高。

4 全球抽水蓄能发展潜力分析

综合全球各国抽水蓄能发展历程和经验,抽水蓄能发展主要与外部发展形势、竞争比较优势、站点资源潜力、政策机制预期等诸多因素有关。

4.1 外部发展形势

外部发展形势决定了“要不要”抽水蓄能。风光新能源大规模并网迫切需要增加电力系统灵活调节能力和储能实施[10]。根据IEA、IRENA等相关研究预测,为满足未来能源消费需求,到2050年全球电力生产200万亿kW·h,预计60%发电来自太阳能和风能,届时风电和太阳能发电装机容量将分别超过60亿kW和85亿kW,储能能量和规模需求分别约5 000亿kW·h和200亿kW,较目前储能能量和规模实现数量级的增长[11]。包括常规水电、抽水蓄能、新型储能在内的电力系统灵活调节资源和储能设施均将迎来良好的发展机遇和广阔的增长空间。

4.2 比较优势

竞争比较优势决定了“选不选”抽水蓄能。根据国际能源署研究成果,目前煤炭、天然气和石油合计提供全球灵活供应能力的一半以上,而水电(常规水电和抽水蓄能)提供了全球约1/3的灵活供应[12],如图2所示。特别是欧美国家建设了大量以抽水蓄能和燃气电站为主体的灵活、高效、清洁的调节电源,其中美国、德国、法国、日本、意大利等国家发展较快,抽水蓄能和燃气电站在电力系统中的比例均超过10%,如图3所示。

图2 全球电力系统灵活调节资源分类及占比

图3 截至2020年底部分国家抽水蓄能和燃气电站在电力系统中占比

从调节性能来看,抽水蓄能电站机组启停迅速、运行灵活、控制方便,其特有的调峰、填谷可发挥双倍调峰作用[13],在调频、调相、事故备用及黑启动等辅助服务功能方面也具有独特优势,但受发展政策、市场机制及资源条件等限制,目前在欧美等国家抽水蓄能发展仍滞后于天然气电站,如图3所示。

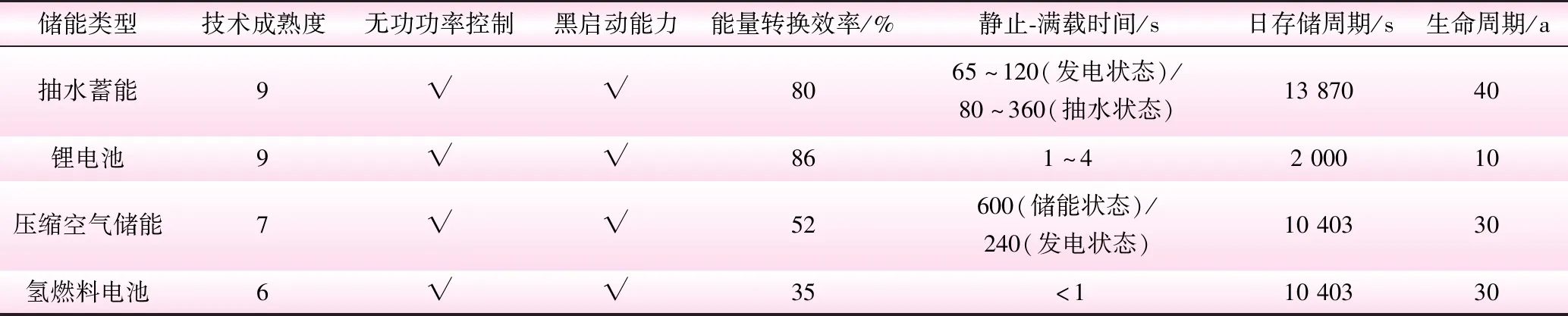

从储能性能来看,抽水蓄能是目前最可靠、最成熟的存储技术[14]。它具有低技术风险、大存储容量、低运营和维护成本、高全球循环效率(>80%)、双倍调峰(抽水用电或发电)等,虽然抽水蓄能单体项目规模大、投资总额高,但考虑到较长的全寿命周期,以及可达到GWh级别的存储容量,抽水蓄能有效单位成本(考虑80年生命周期和6%折现率)较锂电池、新型储能等远具有比较优势,如表2、3所示。

表2 抽水蓄能电站与其他调节电源、储能设施技术能力比较

表3 抽水蓄能电站与其他调节电源、储能设施经济性比较

综上所述,抽水蓄能电站技术成熟、经济性好、可大规模开发,较燃煤火电、新型储能具有碳排放水平低、安全性高,可更好支撑风光新能源大规模开发等综合优势,目前在全球储能市场中占比超过90%,随着全球能源清洁绿色转型,预期抽水蓄能将成为全球灵活性调节电源和储能设施的重要选择。

4.3 资源禀赋

资源禀赋决定了抽水蓄能“有没有”。澳大利亚国立大学发布了全球适合建设抽水蓄能电站的地图集,提出全球60多万个适合抽水蓄能电站开发的站点,总储能容量潜力23 000 TW·h。

中国国家能源局在2020年以来组织开展了新一轮的抽水蓄能中长期规划研究,初步筛查16亿kW的抽水蓄能站点资源,并综合考虑地理位置、建设条件、外部条件、工程设计及经济指标等因素,提出了总规划4.21亿kW的重点实施项目和3.05亿kW的规划储备项目[5],同时进行滚动调整机制,为后续抽水蓄能发展奠定了良好的资源储备基础。

欧美等国没有开展系统的抽水蓄能潜力分析、国家选址规划等[15],美国联邦能源管理委员会负责批准抽水蓄能电站的建设规划,对项目申请人或者开发商授予“初步许可证”,进行选址调查、环境影响评估等,选址完成后,许可证持有人可申请“原始许可证”,以获得建设和运营项目的授权。目前大多数抽水蓄能项目前期工作在初步许可证的批准和原始许可证之间,初步统计约有160多个项目获得初步许可[4]。

4.4 政策机制预期

抽水蓄能稳定的收入预期决定了抽水蓄能“能不能”。抽水蓄能电站通常规模大、建设周期长、建设成本高。从当前抽水蓄能建设运行来看,政策体系、市场机制和商业模式是抽水蓄能发展面临的主要挑战。

中国明确抽水蓄能采用两部制电价,并明确容量费用纳入输配电价进行疏导,从制度和政策上保障了抽水蓄能投资成本回收和合理收益。同时中国加快建设全国统一电力市场体系,预计2030年全国统一电力市场体系基本建成。未来随着峰谷价差增大、建立健全辅助服务市场、容量市场、稀缺电价等多种方式下,抽水蓄能电站有望通过参与电力市场交易回收成本、获得收益。

随着欧洲和美国电力市场改革推进,发电资源逐渐从受监管的实体中剥离,抽水蓄能电站运营已转变为遵循市场价格。在欧洲,围绕电能市场价格波动的套利是抽水蓄能自身收益的主要来源,随着风电、光伏发电等波动性、随机性电源的大规模发展部署,系统中电力价格波动更大,抽水蓄能电站可充分利用不断增加的波动性,随着市场价格变化进行收费或调度,获取收益。

在美国,受制度和监管条件影响,难以像中国这样通过规模化和标准化实现低成本和可预测成本,预期未来抽水蓄能建设成本仍居高不下、甚至出现成本超支。从收入来看,抽水蓄能的现有收入主要来自相对完备的辅助服务市场,通过价差收入获益正面临挑战,这鼓励了电站的灵活调度运营。另外,美国页岩气资源丰富,天然气电站调峰是电网平衡的重要选择,对抽水蓄能电站的发展规模造成一定影响。

5 结论与建议

(1)得益于不断增长的外部需求和日益完善的政策支持体系,近年来我国抽水蓄能发展迅速,成为世界抽水蓄能新增投产规模主体;受限于外部需求减弱、项目融资困难等因素,欧洲、美国和日本发展相对较慢。

(2)从全球市场来看,抽水蓄能获取收益的主要通过电能价差、参与辅助服务市场及提供备用容量服务等3种方式获得收益。我国抽水蓄能电站通过两部制电价来保障建设成本回收和合理投资收益,欧洲主要通过峰谷电价差在电量市场中获得收益,辅助服务收益较少。美国主要通过参与电力市场,获取辅助服务收益。

(3)纵观世界主要国家抽水蓄能电站的发展,政策引导和市场机制是促进抽水蓄能发展的主要因素,建议我国在现阶段抽水蓄能电站两部制电价的基础上,按照地区类别等因素由政府制定合理的容量电价水平,随着电力市场,特别是辅助服务市场、容量市场等的开放,通过市场竞争引导抽水蓄能电站健康发展。