2023上半年新能源专用车市场表现:销量创新高,微卡抢眼

2023-10-30任诗发

任诗发 | 文

在新能源汽车购置补贴取消的大背景下,2023上半年新能源专用车市场销量仍创近年同期新高,但同比增速受到了一定影响:与近2年相比,同比增速有明显趋缓的迹象。根据终端上牌信息,2023上半年新能源专用车销售10.6万辆,同比2022上半年的10.1万辆增长5%。那么,2023上半年新能源专用车市场有哪些特点?

特点一:销量创近6年同期新高,但同比增速明显放缓

根据近年终端上牌信息,近6年上半年新能源专用车销量及同比情况见表1。从中可见,2023上半年的新能源专用车销量是第2个超过10万辆级别的年份(第1个是2022上半年),并创近年同期销量新高,但同比增幅只有5%,增幅与2021、2022年同期(同比分别大增191%和78%)比较均有明显放缓的趋势。据分析主要是由于2023年以来新能源汽车购置补贴取消,导致市场需求相对放缓,另外就是2022年同期销量基数较高。

表1 近6年上半年新能源专用车销量及同比情况

2023上半年新能源专用车销量居近年同期最高水平的原因有如下几点;一是得益于国家政策的持续加码;二是得益于蓝牌新规的落地执行,新能源微卡同比大涨;三是得益于新能源皮卡的增长;四是得益于换电车型销量的增长,特别是换电重卡由于补能效率高、初始购买成本低受到市场欢迎。

特点二:新能源物流车领涨领跑新能源专用车大盘

根据电车资源提供的终端上牌数据,作为新能源专用车中最大细分市场的新能源物流车,2023上半年销售9.18万辆(不含新能源重卡、皮卡),同比增长24.57%,跑赢新能源专用车大盘5%的增速近19.6百分点,占据上半年新能源专用车86.6%的市场份额,居于绝对主体地位。

从表2可见,2023上半年新能源物流车领涨领跑新能源专用车大盘。据分析主要是新能源轻卡、新能源微卡及各类新能源轻客(含中面、大面)等同比均呈现较大幅度上涨。

表2 2023上半年新能源物流车销量同比与新能源专用车大盘比较情况

特点三:新能源卡车同比地位增强,电动微卡表现抢眼

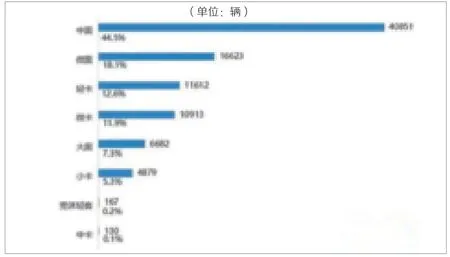

由表3、图1可见,按车型种类划分,2023上半年新能源专用车销量结构特征如下:

图1 2023上半年新能源物流车销量(不含新能源重卡、皮卡)

表3 2023上半年新能源专用车各细分车型销量及占比与2022年同期比较情况

表4 2023上半年新能源重卡各细分市场销量同比及占比、占比同比增减情况

⑴纯电动微面、中面、大面类物流车(含轻客和微客)占比60.7%,居于主体地位,但占比同比减少7.56百分点。可见,纯电动微面、中面及大面类物流专用车在新能源专用车市场中占主体地位,但这种主体地位有明显减弱的趋势;

⑵新能源卡车在新能源专用车中占据39.3%的市场份额,居于从属地位。其中,新能源轻卡类(含小卡)占比15.56%,居第一;新能源重卡占比10.87%,居第二;纯电动微卡占比10.29%,居第三;纯电动皮卡占比2.457%,居第四;新能源中卡占比0.123%,居第五。

⑶2023上半年新能源卡车占比(39.3%)同比(2022上半年新能源卡车占据新能源专用车的份额为31.74%)增加7.56百分点,说明新能源卡车在新能源专用车大盘中地位明显增强。

值得一提的是,在2023上半年新能源卡车占比提高的7.56%份额中,新能源微卡贡献了6.45百分点,是贡献度最大的细分车型。据分析主要是由于蓝牌轻卡新规的严格执行,使得服务城配轻抛物市场的部分电动轻卡有向电动微卡转化的趋势;其次是电动皮卡占比同比增加了1.668百分点;再次是新能源重卡占比同比增加0.83百分点。尽管2023上半年新能源重卡销量为1.15万辆,同比增长只有14%,但仍然跑赢新能源专用车大盘5%的增幅近9百分点。特别是换电重卡,上半年销售5 729辆,同比(2022年同期换电重卡销售4 887辆)增长17%,跑赢新能源重卡大盘14%的增速近3百分点,成为拉动新能源重卡增长的主要动力。

特点四:吉利商用车、奇瑞、长安居前三

由表5可知,2023上半年新能源专用车主要企业TOP10销量及竞争格局特征如下:吉利商用车销量1万9 264辆,居第一,市场占比18.17%,其主要销量在第2季度;奇瑞汽车销量1万292辆,居第二,市场占比9.71%,其主要销量也在第2季度;长安汽车销售7 156辆,市场占比6.75%,居第三;其余车企销量均在7 000辆以下,市场占比均在6.5%以下;TOP10销量6万3 448辆,占比近6成(59.84%)。

表5 2023上半年新能源专用车销量TOP10排行

特点五:从流向城市看,深圳、东莞、成都居前三;TOP10占比超4成

根据终端上牌数据,2023上半年新能源专用车区域市场流向TOP10城市销量如表6所示。从中可见,深圳、东莞、成都居前三,销量分别为9 288辆、5 804辆和5 608辆,占比分别为8.76%、5.48%和5.29%;其余城市销量均在5 000辆以下,占比均小于5%;TOP10销量4万3 501辆,占比超4成(40.61%),说明目前我国新能源专用车区域流向仍不均衡。D

表6 2023上半年新能源专用车流向TOP10城市销量