外需冲击、经济再平衡与全国统一大市场构建

2023-10-25陈斌开赵扶扬

文/陈斌开 赵扶扬

引言

党的二十大报告指出“加快构建新发展格局,着力推动高质量发展”。构建新发展格局的基础支撑是加快建设全国统一大市场,发挥超大市场规模优势。建设全国统一大市场的关键是要打破国内市场分割。然而,目前我国的国内市场建设仍然存在较大不足,产品市场和要素市场的分割造成经济循环受阻,甚至形成各种封闭小市场、自我小循环,超大规模市场优势难以发挥,影响到经济高质量发展。

长期存在的市场分割降低了国内市场效率,导致中国经济过度依赖于外部需求。金融危机前,外部需求强劲,国内市场分割的负面影响没有充分凸显。2008年金融危机后,外部需求疲软,但市场分割使得国外需求难以有效向国内转移,造成经济增长率下滑。外需冲击不仅会影响经济增长,还可能对中国经济结构产生影响。金融危机之前,外需强劲造成贸易顺差和资本项目顺差持续扩大,外部失衡对国内经济结构有深远影响。出口的持续扩张导致产业结构呈现“工业比重偏高、服务业发展滞后”的失衡格局。贸易自由化背景下的工业部门超前发展导致国民收入分配从居民部门向企业及政府部门倾斜,从而降低了劳动收入份额,进而造成居民消费不足。然而,在2008年金融危机之后,中国经济呈现出“再平衡”趋势:第二产业占比和国民储蓄率开始下降,劳动收入占比和居民消费率开始回升(见图1)。

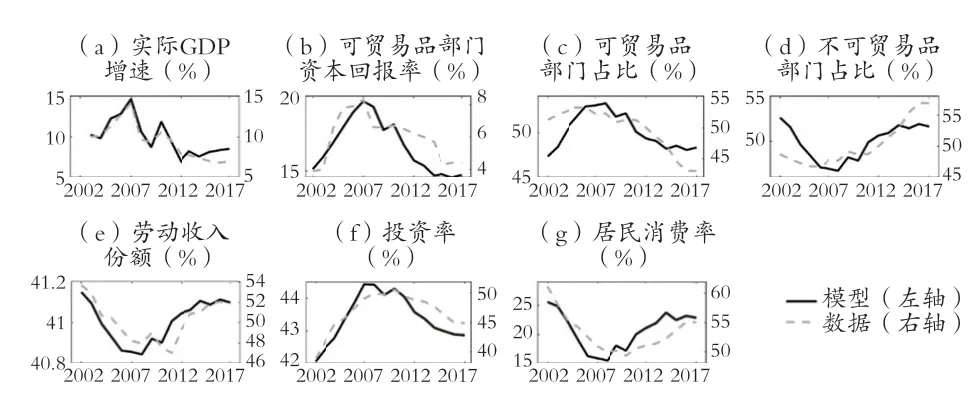

图1 典型事实与模型拟合

本文研究外需冲击和国内市场分割对中国经济增长和经济结构的影响,进而探讨建设全国统一大市场对中国经济高质量发展的潜在作用。本文认为,国内市场分割和国际市场疲软是理解金融危机前后中国经济增长和经济结构的关键,外需疲软是造成金融危机后经济增长率下滑和结构变化的直接原因,国内市场分割放大了外需萎缩的负面影响。本文进一步量化测算了产品市场和劳动力市场分割程度下降对经济增长和社会福利等方面的潜在影响,发现构建全国统一大市场对促进经济增长和经济再平衡有巨大潜力。

研究设计与研究结论

(一)模型设定与校准

为了同时研究内部市场和外部市场对中国经济增长和经济结构的作用机制,本文构建了一个多地区、多部门、开放经济下的动态量化空间均衡模型。模型空间结构对应中国大陆的各省级地区,在区域间互动中引入了产品贸易和劳动动态迁移。模型假设单个家户每期提供一单位劳动,并决定下一期的工作居住地。模型设定了可贸易品部门与不可贸易品部门,可贸易品部门的产品可以在国内或国际间进行贸易,但面临贸易成本;不可贸易品部门相较于可贸易品部门劳动密集程度更高、资本密集程度更低。两个部门的企业不仅生产产品,还进行“分红—投资”决策,分红转移支付给家户,而投资形成资本积累,且资本在不同地区和部门间不能自由流动。

本文基于中国2002—2017年九组省级面板数据和三组省级交互矩阵数据(不包括港澳台)对模型进行了匹配、校准和估计。模型可以在统一的理论框架下较好地复制出金融危机前后中国经济发展的多个重大宏观经济现象:经济增长率、第二产业比重和国民储蓄率先升后降,劳动收入占比和居民消费率先降后升(见图1)。同时,图1(a)—(g)中模拟结果与数据的相关性系数依次为0.9392、0.8357、0.6371、0.6371、0.7927、0.9142、0.7496;除了宏观加总数据外,本文还考察了模型与数据在空间区域维度上的一致性,2002—2017年除西藏外的30个省份对应图1(a)—(g)中的七个变量,模拟结果与数据的去除个体均值后的相关性系数依次为0.7461、0.3786、0.2210、0.2210、0.2749、0.4794、0.1561。因此,在趋势和方向上,模型对现实经济数据实现了较好的拟合。

(二)外需萎缩的经济影响

本文认为,外需萎缩是理解金融危机前后中国经济增长和经济结构变化的直接线索。为了证明这一观点,本文对主要宏观变量2002—2017年的变动路径执行了历史冲击分解,发现外需冲击对产业结构、劳动收入份额和居民消费率的解释力达到了约58%~72%的水平,对可贸易部门投资回报率的解释力达到了42.88%,对国民储蓄率(投资率)的解释力达到20.55%;尽管外需冲击对实际GDP的解释力度弱于技术冲击,但也达到了11.95%的水平。相比其他冲击,外需冲击对上述六个变量的总体解释力是最强的。

外需冲击影响中国经济增长和经济结构的具体机制如下:外需萎缩对可贸易品部门带来直接冲击,使可贸易品部门在产业结构中的比重降低;由于可贸易品部门的资本要素密集程度高于不可贸易品部门,产业结构变化导致劳动收入份额的上升;同时,经济增速下滑和投资回报率降低抑制了国民储蓄,推动了居民消费率的上升;从而,外需萎缩推动了中国经济结构的“再平衡”。

尽管上述再平衡过程中劳动收入份额和消费率双双出现了明显的上升,但需要警惕的是,外需萎缩推动的中国经济“再平衡”是以中国经济增速下滑为代价的。本文发现,劳动收入份额上升的背后,实际劳动收入却相比于无外需冲击的反事实模拟下降0.37%~0.41%。此外,消费率的提升是投资回报率下降的“被动”结果。本文也进行了福利分析,发现尽管劳动收入份额和消费率有所提升,但这种“被动”的经济再平衡造成了社会福利下降。

(三)国内市场分割的作用

为什么外需萎缩会对中国带来如此巨大且长远的影响?外部需求和内部需求均是可贸易品的重要需求渠道,当一种需求减弱时,给定生产能力不变,价格的下降会推动另一种需求的抬升。本文认为,正是因为国内市场存在明显分割,使得超大规模市场优势没有充分发挥,尤其是在金融危机后,国内市场无法充分对冲外部冲击,间接地放大了外部冲击对中国经济的影响。

在空间的视角下,内部需求的内涵多了一个层次:某一地区的产品不仅可以被当地居民消费,而且可以卖到国内其他地区。当外需变动对不同地区可贸易品的相对价格产生非对称影响时,国内的地区间贸易也必将做出反应。因此,国内贸易同样会吸收外需萎缩带来的负面影响。此时,国内市场“体量”又多了一层内涵,它不仅仅表示国内各个地区经济体量的加总,更代表着国内市场不同地区间的整合程度与连通程度。

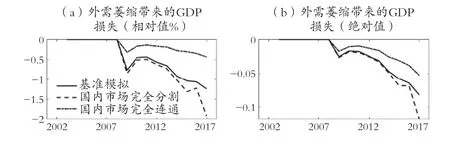

本文将基准模拟与国内市场完全分割和国内市场完全连通两个反事实模拟进行对比,观察外需萎缩在不同模拟中对GDP的影响(见图2)。对比来看,基准模拟中GDP下降幅度是居中的,而国内市场完全分割时外需冲击的负面影响进一步扩大,国内市场完全连通时外需冲击的负面影响则出现缓解。需要格外注意的是,基准模拟与国内市场完全分割的反事实模拟接近,却与国内市场完全连通的反事实模拟相去较远。这意味着,中国国内市场的分割程度较高,相对于完全分割的极端情况,国内市场的规模优势在对冲外需冲击时的作用并不大。而市场完全连通则可以规避60%~70%由外需冲击带来的GDP损失,意味着国内市场具有巨大改善空间。

图2 外需萎缩在不同国内市场分割程度下对GDP 和福利的负面影响(%)

(四)国内市场提质扩容与“高质量再平衡”

当前,外部需求难以再成为拉动国民经济的主要动力,应将国内大市场作为构建新发展格局以及推动高质量发展的战略基点。“国内统一大市场”的概念至少包含两个内涵:一是产品和服务的区域间流通,二是生产要素的空间配置优化。

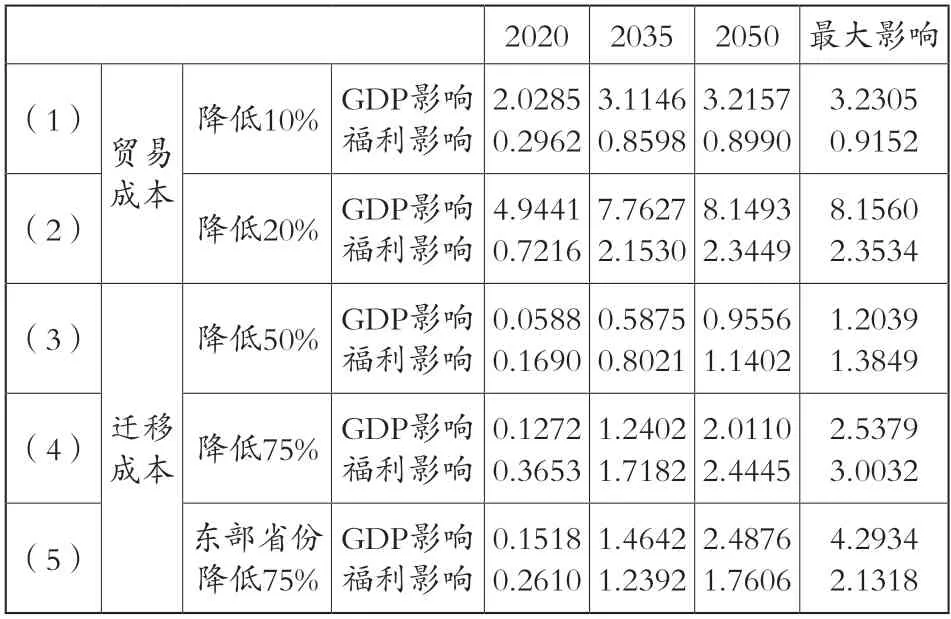

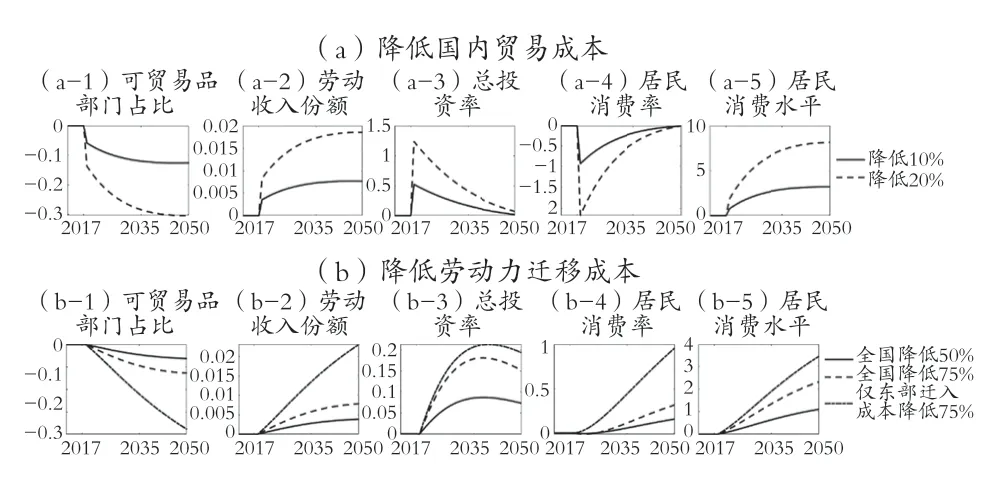

首先,针对产品和服务的区域间流通,本文模拟了降低国内贸易成本对未来中国经济增长和经济结构的影响[见表1(1)—(2)和图3(a)]。表1(1)—(2)显示,贸易成本的降低对实际GDP和总福利的影响均明确是正向的,且还可以看到明显的“边际递增”效果,即国内贸易改善程度翻倍时,对GDP和总福利的影响增加超过一倍。除总量影响之外,图3(a)显示,国内贸易的提升还将对经济结构产生积极影响:虽然消费率会在短期内降低,但这是由于资本回报率上升后带动国民储蓄率的结果,其背后本质是经济增长和福利提高;更重要的是,打破国内市场分割会同时对可贸易品部门和不可贸易品部门的发展带来积极影响,缓解传统可贸易品部门产能过剩的局面,提升国内供给体系与需求结构的匹配度,同时通过提高劳动收入份额优化收入分配结构。因此,国内市场规模的提升可以主动推动“高质量再平衡”。

表1 降低国内贸易成本对GDP 和福利的影响(%)

图3 推动产品贸易与劳动要素全国统一市场建设对经济结构的影响

接着,针对生产要素的空间配置优化,本文模拟了降低劳动力迁移成本对未来中国经济增长和经济结构的影响[见表1(3)—(5)和图3(b)]。表1(3)—(4)显示,迁移成本的降低对实际GDP和总福利的影响均明确是正向的,随着时间的推移,其积极影响逐步扩大。类似地,也可以看到降低劳动力迁移成本后的“边际递增”效果,即迁移成本改善程度增加50%时,对GDP和总福利的影响增加超过一倍。除总量影响之外,图3(b)显示,推动劳动力市场一体化还将推动“高质量再平衡”,包括产业结构得到优化、劳动收入份额偏低的“失衡”状态得到改善、投资率和消费率同时出现回升。

最后,与国内贸易不同,人口的流动在一定时期内往往呈现出单向流动特征,即人口向实际收入更高的地区迁移。基于这一现实观察,表1(5)和图3(b)展示了东部省份人口迁入成本降低的模拟结果。可以看到,引导人口迁入东部省份,对GDP的影响明显高于降低全国人口迁移成本的情况,对经济结构的优化作用也明显强于全国总体劳动力迁移成本下降的情况。因此,推动要素向“对的方向”流动,应当在要素市场一体化建设中受到重点关注。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出“支持城市化地区高效集聚经济和人口”,本文的结论与之形成了强烈呼应。

结论性评述

中国的经济增长和经济结构在2008年金融危机前后都发生了显著变化。金融危机之前,中国经济高速增长,但经济结构出现了“多重失衡”。金融危机以来,在外部需求萎缩、GDP增长中枢下移的背景下,中国国民经济结构呈现出新的“再平衡”趋势,这些现象背后的经济含义亟待深入分析。本文基于动态量化空间一般均衡模型,在统一的理论框架下解释了金融危机前后中国经济“从失衡走向平衡”等重大宏观经济现象。研究发现,国内市场分割放大了外需萎缩对经济增长和经济结构的负面影响,全国统一大市场可以让经济增长率下降幅度减少2/3。

外需冲击下的中国增长率下滑和经济结构“被动”再平衡降低了社会福利,未来中国经济需要以“高质量再平衡”推动经济高质量发展。畅通国内大循环、建设全国统一大市场是优化国民经济结构和推动高质量发展的关键抓手。2022年3月,中共中央和国务院发布《关于加快建设全国统一大市场的意见》,为全国统一大市场建设提供了具体指引。文件提出,要“推进商品和服务市场高水平统一”和“打造统一的要素和资源市场”。

全国统一大市场难以形成的根源与地方政府的激励机制有关。在GDP和财税收入双重考核压力下,地方政府有保护本地市场的激励,这一激励机制在短期内可能有利于本地经济增长,但在长期内可能会造成市场分割,阻碍全国统一大市场形成。因此,构建全国大市场需要重视地方政府激励问题,通过深化财税体制改革、完善地方官员考核机制,推动各地区从“分割”走向“分工”。都市圈和城市群建设是促进地方政府分工合作的一个重要切入点,需要通过发挥都市圈和城市群的协同作用,优化地方政府激励机制,推动商品的顺畅流通和要素的高效聚集,稳步推进全国统一大市场建设。