农民外出务工对农村居民储蓄率的影响分析

2023-10-25罗舒康范司唯徐小蓉

□罗舒康,范司唯,徐小蓉

(江西财经大学国际学院,江西 南昌 330013)

全国经济工作会议明确指出,需求紧缩、供给冲击、预期减弱是2022 年全国经济面临的三大挑战。尽管我国总消费率从2010 年的最低点48.91%上升到2020 年的最高点54.82%,又回调至2022 年的39%左右,但仍然远低于世界上大部分国家,而且值得一提的是,居民储蓄率仍然呈上升趋势[1]。改革开放以来,随着城市化和工业化加速,大量农民选择外出务工。近年全国外出农民工数量庞大,2021 年已达到峰值,约1.7 亿人次,研究农民外出务工与农村居民储蓄率之间是否存在关联并进行分析,有利于为我国进一步引导居民消费、进行消费转型提供参考。

1 文献综述

现有研究从多个角度解释了农村居民储蓄率的影响因素。对已有文献进行梳理后,大致将其划归为4 类,分别为保险、预期心理变化、收入变化以及劳动力转移。

第1 类文献探究各种保险对农村居民储蓄率的影响。叶明华(2021)[2]评估了农业保险对我国农村居民储蓄的贡献度,发现农业保险赔付相较于农村居民收入对农村居民储蓄的贡献度不高,这是由于农业保险保障程度较低所致。张书平(2014)[3]使用CGSS 2010数据检验哑变量医疗保险对于家庭储蓄率的影响程度,发现即使新型农村合作医疗保险已经很大程度地覆盖了全国农村,但进一步提高医疗保险的普及程度仍然可以有效降低储蓄率。

第2 类文献探究心理预期变化对农村居民储蓄率的影响。章元等(2019)[4]根据生命周期理论,利用CHIP 2013 农户数据进行研究,发现县级人口预期寿命增长显著降低了农户的家庭储蓄率。谢勇(2011)[5]利用2006 年中国综合社会调查(CGSS 2006)的微观数据进行了实证研究,发现收入的不确定性与农户储蓄率之间存在显著的正相关关系,这种不确定性使农户对未来的预期减弱,增强预防性储蓄。

第3 类文献探究收入变化对农村居民储蓄率的影响。Pan Yao(2015)[6]利用1995 年和2002 年中国家庭收入项目的数据,对储蓄分配进行分解后发现,中国城乡居民储蓄率上升的原因不同,农村储蓄率的提高大部分是由于收入增加。

第4 类文献探究劳动力转移对农村居民储蓄率的影响。冯虹和李晨曦(2018)[7]从农民工的高流动性特征出发,借助2013 年和2015 年国家卫计委流动人口动态监测数据,对转移成本与农民工储蓄率的关系进行研究,并利用城市规模、户籍地与务工地的距离这2 个中间变量表示农民工转移成本,通过回归分析实证了转移成本与农民工的储蓄率存在正相关。尹志超等(2020)[8]从农村劳动力流动角度探究了农村流动人口家庭的消费和储蓄行为,在理论分析基础上,使用中国家庭追踪调查(CFPS)数据进行实证研究,发现劳动力流动显著提高了家庭储蓄率,原因是家庭存在为应对收入波动、失业、医疗和健康等不确定性而进行预防性储蓄的动机。Xiaofeng Li&Li Luo(2021)[9]在关于移民模式与农民工消费之间的关系和如何提升农民工消费水平的研究中发现,农民工的消费结构符合迁移理论和生命周期理论,不同迁移模式的农民工在消费上存在明显差异。

已有文献大多构建多元线性回归模型进行研究,未对农民外出务工这一现实可能因素进行影响分析,也未对不同农村居民储蓄率水平区域进行区分研究。基于此,本研究借助2008—2021 年国家统计局发布的农民工监测调查数据,采用分位数回归法实证研究在储蓄率水平的不同区域,农民外出务工对农村居民储蓄的影响,并通过对比研究,探寻我国在调整经济区域划分前后该影响的差异性及其原因。

2 模型构建及变量选取

在不同分位数水平下,对应着储蓄率水平不同的区域,农民外出务工对不同区域的农村居民储蓄率影响程度不尽相同,表现为分位数回归模型的估计系数不同。其模型如下。

式中:q为分位数;为被解释变量;xi为解释变量;βq为q分位下的回归系数。

估计量最小目标函数如下。

假设q=0.5,则为中位数回归。此时,目标函数简化如下。

相比于均值回归,分位数回归对数据分布情况掌握得更全面、客观。另外,使用分位数回归,离群点对于数据整体的影响要比使用均值回归小得多,即更加稳健。鉴于《农民工监测调查报告》中的数据是以经济区域为个体,且2008—2015 年期间把我国31 个省份划分为东部地区、中部地区和东北地区,而在2016—2021 年期间把我国31 个省份划分为东部地区、中部地区、西部地区和东北地区。因此,本研究将2008—2021 年时间序列数据划分为2008—2015 年和2016—2021 年2 个子样本,比较研究不同样本时期农民外出务工对农村居民储蓄率的影响。文章构建的线性回归模型如下。

式中:SRt为被解释变量,即农村居民储蓄率,储蓄率分为2 种,狭义是指收入减去衣食住行的相关支出后的余额占收入的比,广义是指收入减去各项支出后的余额占收入的比,本研究采用后者。MWt为解释变量,即农民外出务工比,在数值上等于外出农民工数量与农村常住人口比。Xt为控制变量,主要有地方财政支出中教育医疗社保占比(EMS)、平均房价(lnHP)、少年抚养比(Young)、老年抚养比(Old)。t代表年份,t=2008,2009,…,2021。εt为随机干扰项。样本期为2008—2021 年,数据来自国家统计局官网。其中,由于平均房价波动较大,故将房价取对数处理。另外,对于2010 年缺失的少儿抚养比和老年抚养比数据,采用均值法进行填充。由于没有直接的各经济地区数据,故利用省份数据进行了相应转换,具体方法同上。

1)被解释变量。按定义,农村居民储蓄率=(农村居民人均可支配收入-农村居民人均支出)/农村居民人均可支配收入,由于没有直接的各经济区域数据,故本研究利用各省市乡村人口数和农村居民人均可支配收入加权算得各经济地区的农村居民人均收入,具体如下。

式中:Incomei表示第i个经济区域农村居民人均可支配收入,Incomeij表示第i个经济区域中第j个省份的农村居民人均可支配收入,Populationij表示第i个经济区域中第j个省份的农村常住人口。农村居民人均支出采用同样的转换方法,计算储蓄率。

2)解释变量。外出农民工数据来自国家统计局发布的《农民工监测调查报告》。在此之所以不直接选择外出务工农民数量而是选择农民外出务工比,是因为考虑到各区域间农村常住人口数量存在巨大差异会导致外出务工农民人数不能解释居民储蓄率,例如东部地区虽然外出务工人数一直高于其他地区,但是其储蓄率却居中,而东北地区外出务工农民数量远低于其他地区,但储蓄率并不低,这都是由于基数不一样导致的。

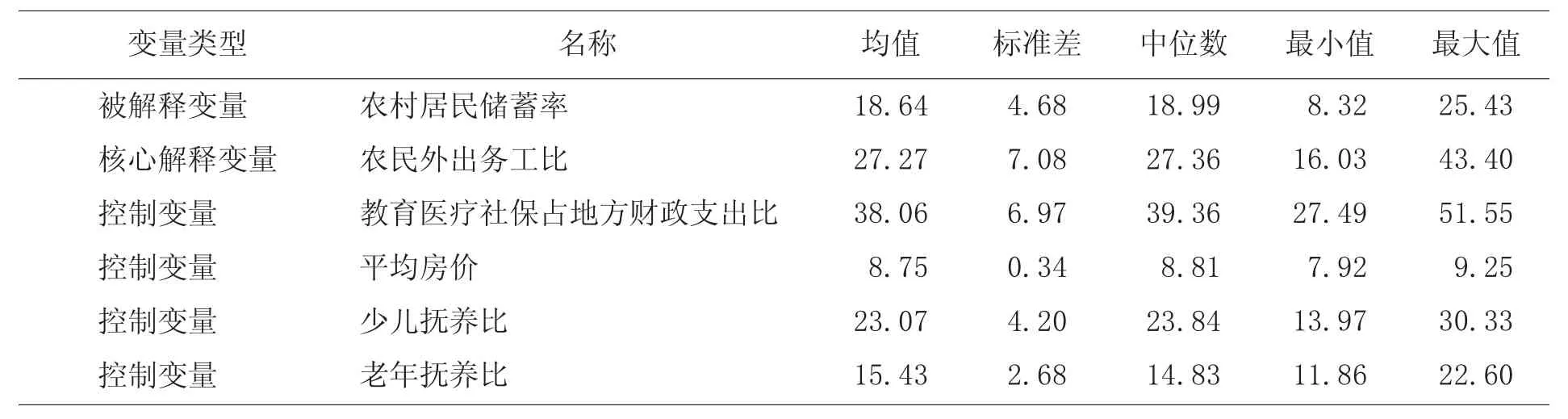

变量的描述性统计结果如表1 所示。

表1 变量的描述性统计

从表1 可以看出,农村居民储蓄率SRt的均值为18.64,最大值为25.43,最小值为8.32,最值之间存在较大差距,这也恰恰证明了以农村居民储蓄率SRt为因变量的实证分析,采取分位数回归是合理的。农民外出务工比的均值为27.27,最大值为43.40,最小值为16.03。以中部地区为例,2008—2015 年,农民外出务工比从21.02 上升至31.44,2016—2021 年,该数值从27.58 上升至43.40,其他地区也类似,说明我国农民外出务工趋势是随着时间的推移而逐渐升高。根据医疗教育社保占地方财政支出比、平均房价、少儿抚养比和老年抚养比的标准差等统计量的描述性统计结果可知,控制变量表现出较好的差异性,满足需求。

3 实证分析与讨论

为了避免因多重共线性而导致的估计偏差,本研究首先对核心解释变量以及控制变量进行了逐步回归,再进行了HAC(Newey-West)回归,以修正误差项可能出现的异方差和自相关问题。运用分析软件Stata/SE 16.0 得到OLS 估计结果,然后选取常用的分位数点,进行分位数回归,不同分位点的估计结果如表2 所示。

表2 2008—2021 年OLS 估计和分位数回归结果

从表2 OLS 估计结果可以看出,农民外出务工比增加会显著提高农村居民储蓄率,回归系数为0.625,与0.75 分位点的回归系数比较接近。这很可能是因为农民外出务工的收入远大于务农的收入,农村居民可支配收入提高。虽然收入的提高往往伴随着消费支出的增长,且有研究表明家庭化流动会显著提升农民工在城市的消费水平,越接近“举家外出”,农民工家庭在城市的消费越多[10],但收入增加幅度大于消费支出幅度,进而表现为储蓄率上升。

表2 中分位数估计结果显示,农民外出务工比在0.25 分位点、0.50 分位点和0.75 分位点上的回归系数分别为0.585、0.573 和0.643,系数呈现出“U”型变动,表明农民外出务工对高储蓄率区域的农村家庭促进效应最强,其次是较低储蓄率区域的农村家庭,对中等储蓄率区域的农村家庭促进效应最弱。可能的原因是:农民外出务工带来的收入增幅大于支出增幅,进而在回归系数上表现为正值;同时,家庭耐用消费品数量作为影响储蓄率的间接因素,不同储蓄率水平群体的家庭耐用消费品数量存在差别,储蓄率高的区域较为富裕[11],农村家庭耐用消费品数量多,各种生活用具齐全,没有大额支出用于添购或更新家具、出行工具等,可支配收入较多地转换为存款,进而在回归系数上表现系数值最大。教育、医疗和社保与百姓的生活支出密切相关,一般而言,此3 项财政支出越高,人们在这3 方面的支出越少。教育、医疗、社保占地方财政支出比在0.25 分位点、0.50 分位点和0.75 分位点上的回归系数分别为0.263、0.217 和0.184,表明加大教育、医疗、社保财政支出力度可以促进农村居民储蓄,且对于低储蓄率区域的促进效应最强,与预期效应一致。平均房价提高会抑制农村居民储蓄,对于不同储蓄率水平的群体,该抑制程度略有差异。少儿抚养比的上升会显著降低农村居民群体的储蓄意愿,但对中高储蓄率水平的群体则无显著影响。老年抚养比的上升对各种储蓄率水平群体均无显著影响,该结果似乎与常理有冲突。一般认为,老年人口比例的上升不仅增加了家庭的生活支出,而且带来了医疗支出提高,导致储蓄率呈现显著下降的趋势。另一方面,也有研究表明,老年人在赠予动机、健康和长寿动机、应对不确定性的未雨绸缪动机的驱动下会产生提高家庭储蓄率的行为[12]。

2015 年,由于我国对经济区域的划分有了实质性变化——从三大经济地区转变为四大经济地区。为了研究不同样本期间以及不同家庭储蓄率水平情况下农民外出务工对农村居民储蓄率的影响,本研究对2008—2015 年的样本数据进行OLS 估计和分位数回归,结果如表3 所示。

表3 2008—2015 年OLS 估计和分位数回归结果

从表3 中的OLS 估计、0.25 分位点、0.50 分位点以及0.75 分位点的分位数回归结果可以看出,2008—2015 年农民外出务工比例增加对农村居民储蓄率有显著影响,仍然表现为促进作用。与2008—2021 年的回归系数特征不同,2008—2015 年的回归系数值随着分位点的提高而降低,在低分位上,促进效应最大。由此可见,随着时间的推移,农民外出务工对不同储蓄率水平家庭的影响发生了改变。可能原因是:2008—2015 年期间,外出农民工聚集在制造业和建筑业,收入差异较小,而高储蓄率地区相对富裕,消费观念相对开放,因此低储蓄率地区的农民外出务工所带来的收入上升能更大程度提升储蓄率。教育、医疗、保险占地方财政支出的比例对农村居民储蓄率的影响仍然表现为促进作用,且对于低分位点的群体促进效应最大。在0.25 分位点和0.75 分位点上,平均房价和少儿抚养比对农村居民储蓄率的影响均表现为负效应。对于高、低储蓄率群体,老年抚养比表现出对农村居民储蓄率有显著的抑制效应,并且显著水平较低。

本研究对2016—2021 年的样本数据进行了OLS估计和分位数回归,结果如表4 所示。

表4 2016—2021 年OLS 估计和分位数回归结果

由表4 可以看出,2016—2021 年农民外出务工对农村居民储蓄率有显著的促进作用,且系数和2008—2021 年的回归结果一致,随着分位数的提高呈现“U”型变动,在0.75 分位上,农民外出务工对农村居民储蓄率的促进效应最大。可能原因是:2016—2021 年期间,新生代农民工占比渐渐过半并成为主力(此处新生代农民工是指1980 年及以后出生的务工农民)。新生代农民工务农能力弱,但比较适合从事第二、第三产业,且取得的收入多于务农,进而表现为农民外出务工促进农村居民储蓄。而由于新生代农民工从事行业较为多样,且区域间薪资水平不同,收入逐渐出现差异,因此不同储蓄率水平区域下,农民外出务工对农村居民储蓄率的影响不尽相同。此外,农村居民储蓄率会随着老年抚养比的升高而提高;平均房价对农村居民储蓄率的影响表现为显著的负效应;教育、医疗、社保占财政支出比和少儿抚养比对储蓄率的影响均不显著。

对比表3 和表4 可以发现,在2015 年前后,农民外出务工比这一变量对农村居民储蓄率的影响有一定差异。2008—2015 年和2016—2021 年农民外出务工比对农村居民储蓄率均有显著的正向影响,2008—2015 年这种影响程度在低分位上表现最大;而2016—2021 年这种影响程度在高分位上表现最大,且与2008—2021 年全样本数据的回归结果一致。教育、医疗、社保占地方财政支出比和少儿抚养比及老年抚养比这3 个变量对农村居民储蓄率的影响在2016 年前后也有显著差异,其中2008—2015 年教育、医疗、社保占地方财政支出比的增加会促进农村居民储蓄,少儿抚养比的增加却会对中低储蓄率区域的农村居民群体有抑制效应,在2016—2021 年,这2 个变量对农村居民储蓄率的影响不显著。2016—2021 年老年抚养比对农村居民储蓄率的负向影响相较于2008—2021 年更为显著。平均房价这一变量对农村居民储蓄率的影响在2015 年前后基本一致,也与2008—2021 年全样本数据的回归结果一致,表现为住宅平均价格上升会抑制农村居民储蓄。

4 结论与启示

4.1 结论

本研究利用2008—2021 年农民工监测调查报告并结合宏观经济数据,以经济区域为个体,构建了多元线性回归模型研究农民工外出务工对农村居民储蓄率的影响。同时,构建分段分位数回归模型对比研究不同储蓄率水平区域的农村居民群体和不同样本期下,农民外出务工比对农村居民储蓄率的影响,得出如下结论。

1)2008—2021 年,农民外出务工会提高农村居民储蓄率,且促进效应随着分位数的提高呈“U”型变动。这很可能是因为农民外出务工的收入远大于务农的收入,同时由于外出务工这一行为带来的收入上升幅度大于消费支出幅度,表现为储蓄率上升。家庭耐用消费品数量作为影响居民储蓄率的间接因素,不同储蓄率区域的农村家庭耐用消费品存在差别,使农民外出务工对农村居民储蓄率的促进效应存在差异。

2)2008—2015 年,农民外出务工会提高农村居民储蓄率,但这种促进作用在低分位点上较强,在高分位点上较弱。这很可能是因为外出农民工聚集在制造业和建筑业,收入差异较小。同时,高储蓄率水平区域下的农村居民相对富裕,消费观念相对开放,如获得一笔同等数额的收入,其用于储蓄的部分变少,因此,储蓄率上升幅度小。

3)2016—2021 年,农民外出务工依然会提高农村居民储蓄率,这种促进效应随着分位数的提高呈“U”型变动。这很可能是因为农民工结构发生改变,新生代农民工成为多数,并且从事行业广泛,新生代农民工外出务工赚取的薪资远多于在乡村务农的收入,从而使储蓄率上升。“U”型变动的原因则可能是新生代农民工在不同地区从事不同行业的薪资收入有明显差异。以2021 年为例,农民工从事建筑业、交通运输仓储和邮政业可获得的月均收入分别为5 141、5 151 元,而农民工从事住宿餐饮业、居民服务修理和其他服务业可获得的月均收入分别为3 638、3 710 元。而且,从事同一份工作,在经济较发达区域获得的报酬往往更高,收入差异进一步扩大,进而表现为农民外出务工对农村居民储蓄率的影响存在差异性。

4.2 启示

在我国着力扩大消费需求的宏观经济背景下,得出如下政策启示。

1)通过加大宣传和资金、技术等支持力度,引导农民工返乡创业,充分利用好农村的山、水、土地等资源以及农村闲置人力资源,因地制宜,发展特色产业。这是从增加农民收入的角度入手,最终促进农村居民消费。相比于外出务工,农民工返乡创业带来的不仅是自身收入增长,还能创造一定的就业机会,带动其他农民收入增长,最后实现消费需求自发增长,振兴乡村经济。

2)各地出台相应的农民就地务工奖励政策,把握好新生代农民工。文化、技能水平相对较高,消费欲望相对较强,是新生代农民工区别于老一辈农民工的重要特征。然而,我国地区间贫富差距仍然较大,在不同地区从事同样的工作,其收入存在差异。从长远来看,新生代农民工为了获得更多收入,会逐渐集中到经济较发达的地区,很有可能会出现区域间人力资源分布不平衡、贫富差距扩大的情况。因此,为新生代农民工提供充分、优质的就业机会是各地应努力的方向,必要时可以实行就地就业补贴策略。