制造业企业碳绩效与财务绩效关系的实证分析

2023-10-23张婉月陈文秀

张婉月, 陈文秀

(安阳学院经济与管理学院, 河南 新乡 453500)

0 引言

当前,在节能减排的大背景下,国内制造业企业均积极推进减少碳排放的相关技术和管理理念的应用。在这一过程中,技术创新和设备引进使得制造业企业生产经营活动的成本相应增加,但与此同时也会因碳减排水平的提高而给企业带来更高的经济效益。鉴于碳减排的双向影响,其关键则是进一步研究制造业企业的碳减排效果(可称为“碳绩效”)与财务绩效之间的影响,确保制造业企业能够更为有效地实施积极的碳减排战略和发展低碳经济[1]。

1 研究设计

1.1 样本选取

本次研究中,依据最新版本的行业分类标准中对制造业的分类,选取2010—2019 年A 股上市的529家制造业企业,以上企业覆盖了18 个细分行业,并通过对相关数据库的检索,得到以上企业的5 290 个观测值。在得到观测值后,使用Stata 和Excel 软件,对观测值中的各个变量数据进行上下1%的Winsorize 处理,以降低异常值的影响[2]。

1.2 变量设计

结合本次研究的实际需要,本次研究变量主要为碳绩效(下简称CP)和财务绩效,其中碳绩效的计算方式如下:

该指标数值越高,则碳绩效也就越高。考虑到企业实际数据难以获取,因此参考《中国能源统计年鉴》中的数据,并将其统一折算为“吨标准煤”,并分别与碳排放系数做乘法运算以得到企业的碳排放量[3]。

而后对财务绩效指标进行测度,本次应用总资产净利率(ROA)进行测度,该数值越高则企业财务绩效越高,该数据的计算公式如下:

该公式中所需的已知数据则从企业的年报等资料中取得。

在实际研究过程中,如研究碳绩效对财务绩效的影响,则以碳绩效为解释变量,财务绩效为被解释变量,反之亦然。

1.3 模型建立

为探究制造业企业碳绩效与财务绩效之间存在的关系,首先将碳绩效(CP)作为自变量,财务绩效(ROA)作为因变量,并引入控制变量“技术创新”(RD),得到验证碳绩效影响财务绩效的模型(简称模型1)[4],其表达式如式(1)所示:

其次是将财务绩效(ROA)作为自变量,碳绩效(CP)作为因变量,并将其他变量加入模型中,以得到验证财务绩效影响碳绩效的模型表达式(简称模型2)如式(2)所示:

式(1)和(2)中:α0为常数项;α1~α9为待估计参数,εit则表示误差项。同时,本次模型建立中需要引入相关的控制变量,具体控制变量如表1 所示。

表1 控制变量表

2 实证分析与讨论

2.1 样本描述性统计

基于已知数据,对样本进行整体描述性统计,结果如表2 所示。

根据表2 可得出如下推论:

1)ROA 均值和标准差均较小,表明样本企业财务绩效差异较小,盈利能力普遍偏低;

2)CP 均值相对较低,表明大部分企业碳绩效偏低,减排意识相对较为缺乏,节能减排仍具有较高提升空间;

3)OIG 值的最小值为负数,最大值为1.590,表明样本企业经营状况及市场发展前景具有较大差异;

4)其他各项指标标准差较小,表明差异不突出。

2.2 模型筛选

为提升实证分析结果的准确性,本次分别从以下几个方面进行比较和筛选:首先是对固定效应模型和混合OLS 模型进行对比,Wald 检验结果显示p=0,拒绝所有个体效应为0 的原假设,各个体效应具有联合显著性;同时LR 检验结果同样得出此推论,表明固定效应模型相对较优。其次是比较混合OLS 模型与随机效应模型,通过B-P 检验和LR 检验后,p 值均为零,且拒绝随机效应增加不随时间变化干扰项方差为零的原假设,表明随机效应模型优于混合OLS 模型。再次,对随机效应模型与固定效应模型进行对比,此步骤基于bootstrap 法的hausman 检验进行,检验结果显示固定效应模型优于随机效应模型,最终确定基于固定效应模型进行研究[5]。

在此基础上,对模型进行多重共线性检验,得到检验结果如表3 所示。

表3 模型多重共线性检验结果

根据上述检验结果可知,在本次创建的两个模型中,方差膨胀因子均在1~2 之间,均小于10,表明模型不存在多重共线性问题,可进行后续回归分析。

2.3 回归分析

为实现对碳绩效与财务绩效的实证检验,本次基于上文已创建的两个模型进行回归分析,得到的回归分析结果如表4 所示。

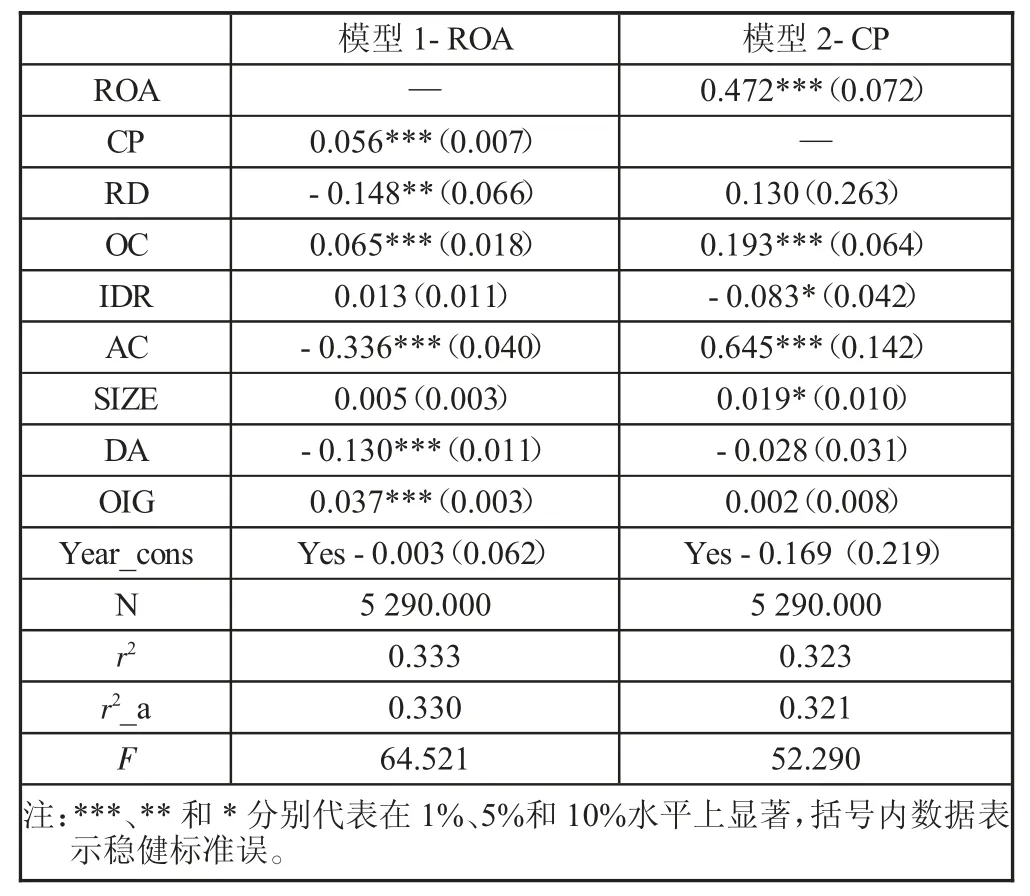

表4 回归分析结果

根据表4 的分析结果可知,针对模型1 的回归分析结果显示,调整后的相关系数为0.330,F 值为64.521,CP 与ROA 在1%的显著性水平下正相关,这表明碳绩效对财务绩效有显著正向影响;针对模型2的回归分析结果显示,调整后的相关系数为0.321,F值为52.290,ROA 与CP 在1%的显著性水平下正相关,表明财务绩效对碳绩效同样存在显著正向影响。

3 相关建议

根据上文的分析可知,财务绩效与碳绩效之间的正向影响作用相对较为突出,因此制造业企业在今后的运营过程中,首先要积极执行碳减排政策,针对碳减排工作中所需的资源加强投入,并积极提升企业的节能减排文化氛围的构建。其次,企业应当加强技术创新力度,积极推进节能环保型技术和生产工艺的研发与应用,以提升碳绩效。最后,制造业企业应当结合自身性质特点推动生产经营模式的转型升级,以兼顾环境保护与生产经营两方面的需求。

4 结语

整体来看,在本次研究中,基于部分上市制造业企业的实际数据,以实证分析的角度,对制造业企业碳绩效与财务绩效之间的关系进行了探究,结果显示,制造业企业碳绩效与财务绩效之间存在着双向的促进作用。因此在今后的工作中,制造业企业应当积极采取措施,推动节能减排技术和管理理念的应用,以提升碳绩效,继而促进企业取得更高的经济效益。