我国草原保险发展模式、现实困境与体系构建

2023-10-21秦涛朱彩霞王建和张瑾

秦涛,朱彩霞*,王建和,张瑾

(1. 北京林业大学经济管理学院,北京 100083;2. 内蒙古自治区林业和草原工作总站,内蒙古 呼和浩特 010011)

我国草原主要分布在干旱、半干旱生态脆弱区,草地总面积约为2.65 亿hm2,占国土面积的19.19%(第三次全国国土调查主要数据成果发布:http://www.gov.cn/xinwen/2021-08/26/content_5633497.htm),由于草地受到干旱风化以及人为过度放牧的影响,草原植被遭到严重破坏[1],对于牧区社会经济发展以及草原生态系统固碳功能也有较大的负面影响[2]。自2003 年,我国逐步开展退牧还草等重大生态工程,草原退化得到了一定程度的遏制,但退化草地的恢复效果有限[3],2011 年中央以及地方政府创新实施禁牧补助[4]、草畜平衡奖励、牧民生产性补贴等“投资+补助”政策[5],落实2.53 亿hm2草原禁牧区和草畜平衡区(国家林业和草原局:http://www.forestry.gov.cn/main/586/20220613/090918495434112.html;https://www.sohu.com/a/557171668_121106869),种草改良306.67 万hm2,至2021 年底累计投入财政资金超过1500 亿元(自然资源部:https://m.thepaper.cn/baijiahao_15766432),但草原生态仍处于“局部改善,整体恶化”的局面[6],且面临着严峻的财政压力。草原生态系统脆弱且灾害频发,抵抗旱灾、火灾、病虫鼠害灾、沙尘暴等自然风险能力不足,仅2021 年内蒙古草原遭遇灾害损失达115.9 亿元,除去各类政府和社会募集的3.8 亿元救助款,牧民损失仍达112.1 亿元,占所有损失比重的97%(http://muchong.com/t-10636483-1-authorid-3474904),巨额损失远高于牧草企业以及牧民可承受能力,积极探索“以保代补”政策、建立草原灾害损失补偿机制与风险管理体系势在必行[7]。

草原保险是防范和化解草原灾害风险的一种重要金融手段,可以有效转移牧草业经营风险以及稳定牧民收入,撬动社会资本参与草原灾前预警、灾后补偿工作,有效缓解了政府和社会防灾减灾和灾后重建压力[8],充分发挥保险“稳定器”和“放大器”作用。自20 世纪初国际上逐步通过实施草原保险来完善草原风险保障体系,加拿大(2000 年)和西班牙(2001 年)开展以牧草为标的的指数类草原保险,此后牧草降水指数保险(加拿大2000 年、美国2007 年)以及牧草植被指数保险(美国2007 年、法国2015 年)等在欧美国家广泛推行[9]。2013 年我国首次开展草原火灾保险,2020 年内蒙古自治区选择在乌拉特后旗等3 个具有代表性的县(旗)启动政策性草原保险试点,2021年进一步将草原保险试点范围扩大到8 个盟(市)13 个县(旗)。政策性草原保险试点工作的成功开展,有效推动了内蒙古自治区牧草业稳定发展,也为下一步内蒙古全区乃至全国开展草原保险工作积累了实践经验。自2015年,在内蒙古、西藏、四川、青海等地区先后开展了草原综合保险、牧草植被指数保险、牧草产量保险以及牧草天气指数保险试点工作。

目前学术界有关草原保险的研究相对较少,由于牧草经济价值相对较低等特点使得草原保险与传统农业种植业保险、森林保险运行机理明显不同,现有的农林业保险研究成果在理论和实践上对草原保险发展借鉴价值有限。根据已有文献,农业经济与政策研讨组(Agricultural Economics and Policy Group)系统梳理了北美以及欧洲草原指数保险的实践经验,比较了不同草原保险对风险保障的管理模式[10],林慧龙等[9]从不同触发机制对11 个国家18 种运营中的草原指数保险进行评述,分为了区域产量指数保险、草原天气指数保险以及卫星遥感指数保险。冯文丽等[11]、李丹等[6]与柴智慧等[12]对美国草原保险产品体系与运行机制展开研究,介绍了其保险标的、保险责任、保障水平以及理赔机制等方面的内容,并从政府引导、体系构建、科技赋能以及风险分担等视角总结了美国牧草保险运作模式经验。郭新雅[13]利用半定量化因果关系矩阵法、消除趋势的滤波模型(hodrick prescott filter,HP)、多种聚类分析法和单因素方差分析法将锡林郭勒草原区分为低、中、高和极高4 个风险区域。石俊华等[14]以内蒙古阿鲁科尔沁旗草原保险试点为例,介绍了天然放牧场牧草植被指数保险试点实施情况,对草原保险如何有效开展和大范围推广实施提出了应该尽快启动中央财政天然草原保险保费补贴试点等措施。张瑾等[15]总结了内蒙古草原保险试点建设成效,认为草原保险促进了生态建设、推进产业发展、利于政府防灾减灾等。总体来看,现有研究未能提出草原保险可持续发展的理论框架与发展路径,我国草原保险面临的现实困境与主要制约因素有哪些、草原保险政策制度与产品体系如何构建等相关问题仍然没有得到解答。

在此背景下,本研究的价值和贡献在于:1)系统梳理美国、加拿大、法国等草原保险运行模式,为我国草原保险发展提供经验借鉴;2)梳理归类我国现行草原保险演进历程、运行模式以及产品要素,剖析草原保险面临“供需双冷”现实困境的原因与主要制约因素,从而为政策设计与发展模式选择提供实践依据;3)基于问题导向,从完善草原保险制度设计、运行模式、产品体系、定价机制、定损理赔以及科技服务等方面提出促进草原保险可持续发展的政策建议。

1 国际草原保险发展模式与经验借鉴

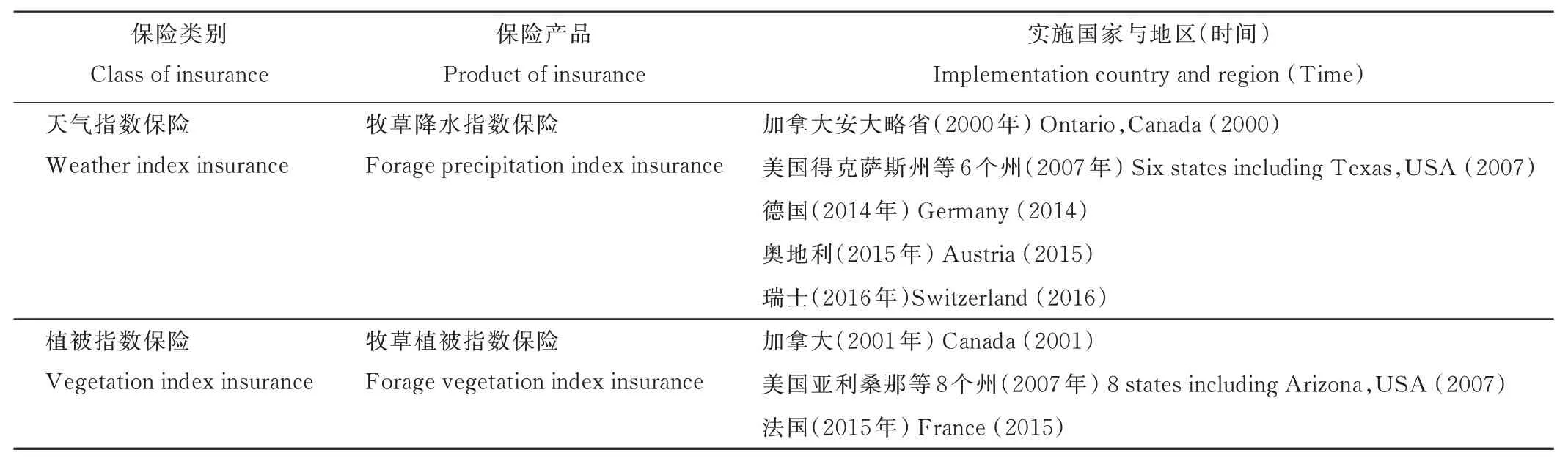

由于传统的损失补偿型农林业保险产品在查勘定损流程中成本高、难度大,不太适合于面积广阔的草原(牧草)这类标的资产,因此,2000 年以来美国、加拿大等国开展了以牧草为标的的不同形式草原保险产品,主要有区域产量保险、天气指数保险以及遥感植被指数保险等,总体来看还是以指数类草原保险为主,根据触发机制不同,主要分为以下两类草原指数保险,即天气指数保险和植被指数保险两种类别[16](表1)。

表1 国外草原保险发展模式以及主要实施国家Table 1 Foreign grassland insurance development models and main implementation countries

1.1 牧草降水指数保险运行模式

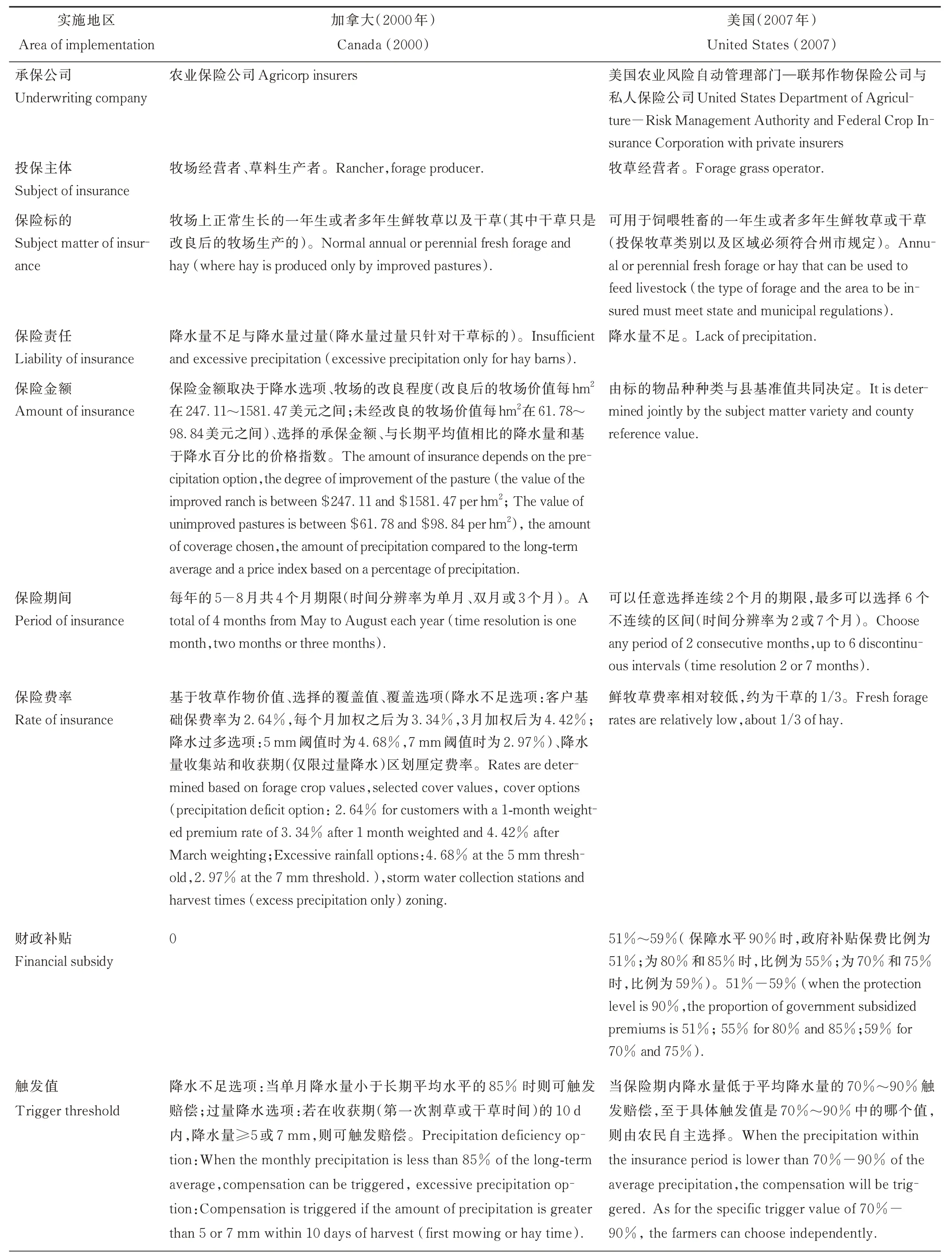

目前,加拿大、美国、奥地利、德国以及瑞士等国家开展了牧草降水指数保险,主要保障因降水量不足或者过量导致牧草减产造成的损失。该运行机理是依据投保双方签订的保险合同,根据官方公布的降水气象数据与赔付触发阈值的对比直接对投保区域进行定损理赔,有效降低了道德风险以及逆向选择的发生。2000 年,Agricorp公司在加拿大安大略省实施以天气指数为指标参数的牧草降水计划(forage rainfall plan,FRP),推出牧草降水指数保险,随后加拿大农业金融服务公司在阿尔伯塔省推出以月为单位的“水分不足保险”[9]。2007 年,美国得克萨斯州等6 个州(市)试行了牧草降水指数保险(rainfall index pasture,rangeland ,forage,RI-PRF)[17]。为了进一步降低牧草天气指数保险基差风险,2014 年,德国“天气计划”草原保险产品[18]为每个客户单独进行天气损害评估(基差风险降低了20%~40%),奥地利(2015 年)“草地指数”保险以市为气象指数空间分辨率[19],瑞士(2016 年)保险计划“草原保险”选取的指数综合计算降水量以及国家特定的草甸蒸发系数[20]。其中,加拿大以及美国牧草降水指数保险运作模式较为成熟,产品要素较为明确,以加拿大、美国两国为例介绍其运行模式与核心产品要素(表2)。

表2 加拿大、美国两国牧草降水指数保险产品要素Table 2 Elements of forage rainfall index insurance products in Canada and the United States

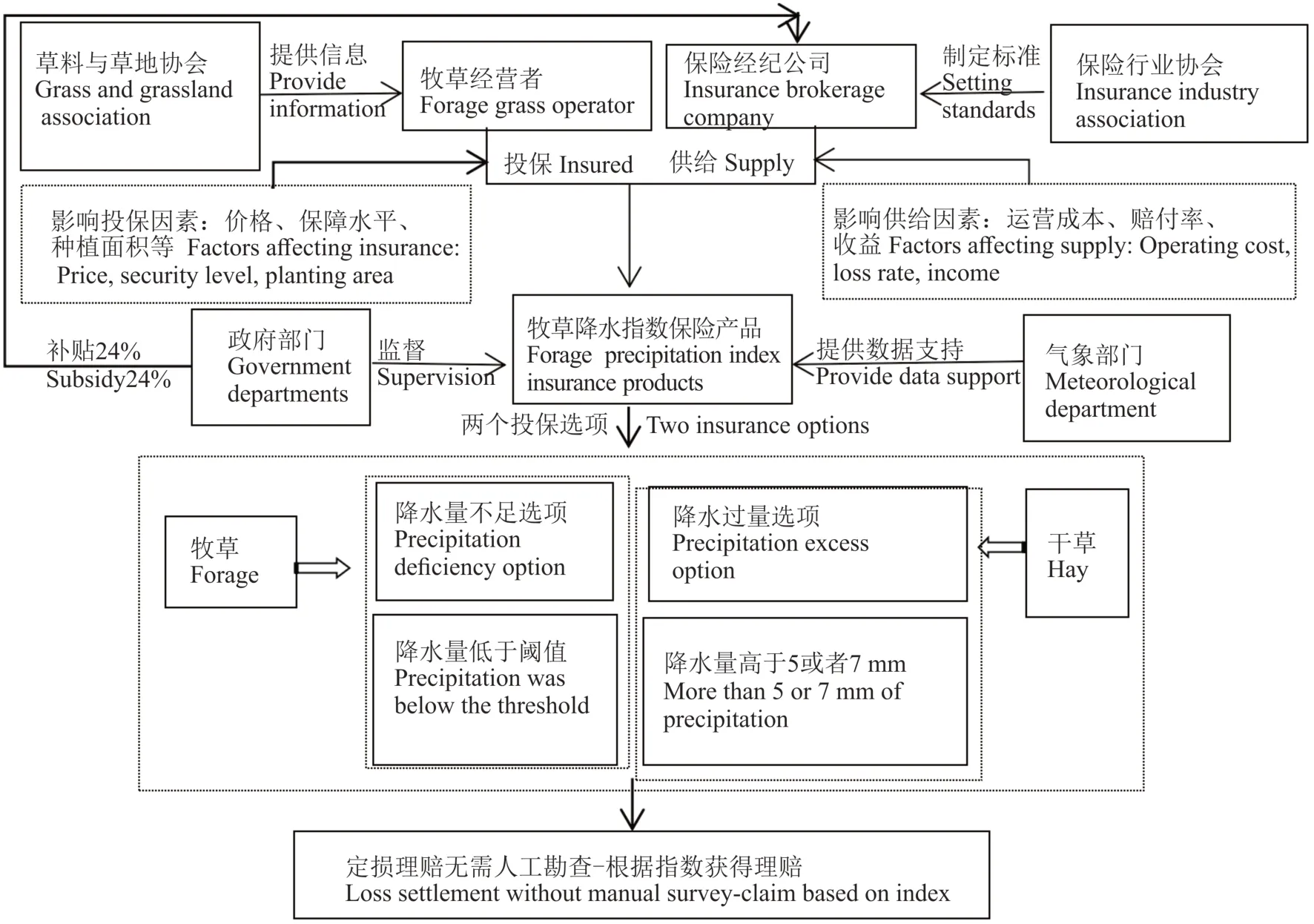

1.1.1 加拿大牧草降水指数保险运行模式 加拿大安大略省牧草降水指数保险产品(牧草降水计划,forage rainfall plan,FRP)可选择降水量不足和降水过量选项,在定损理赔时无须人工勘查直接依据保险合同中约定的降水指数与触发理赔指数对比进行赔偿,使牧草和干草无论面对干旱还是洪涝都有了保护机制,前者是专供干旱发生频率高的冬春季,后者则全年都适用,以确保牧草饲料在任何月份都不受降水量大小(小于正常降水量的85%)的影响[21],若同时选择降水量不足和降水过量选项,则投保人为鲜牧草/干草选择的期限必须与这两个选项相符合[6](Growing a Strong & Diversified Alberta:https://afsc.ca/)。投保人在生产草料的地理乡镇或相邻的乡镇中选择3 个天气站,投保范围内的降水指数分配给所选站点进行数据计算。当地为鲜牧草或者干草投保的最低限额为2000 美元,而对投保面积无最低要求[22],已经基本实现安大略省全域覆盖,具体运作模式如图1。

图1 加拿大安大略省牧草降水指数保险运行模式Fig. 1 Operation model of forage rainfall index insurance in Ontario,Canada

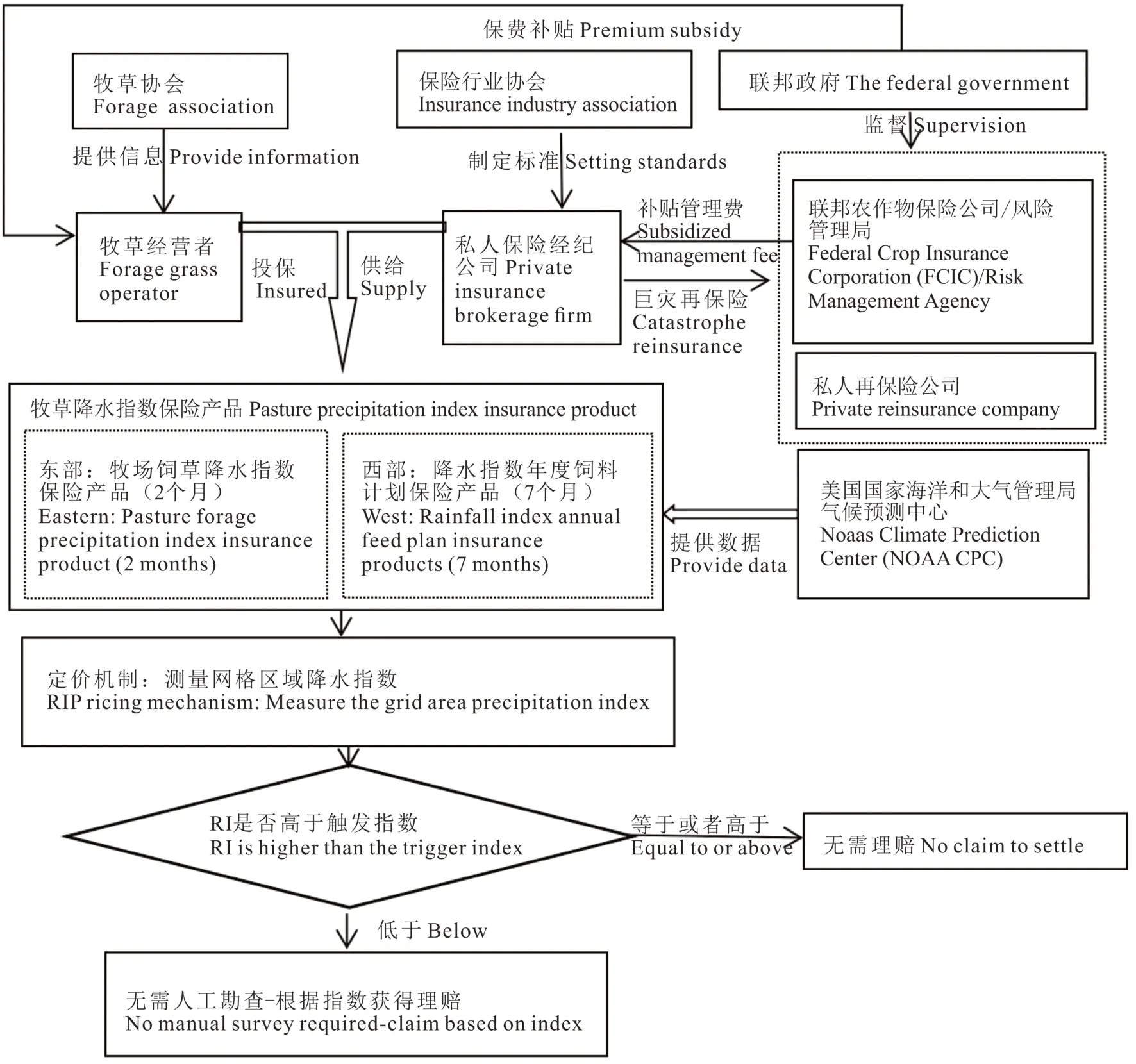

1.1.2 美国牧草降水指数保险运行模式 2007 年,美国农业部风险管理局(USDA Risk Management Administration,USDA RMA)在6 个市(州)启动牧草降水指数保险(RI-PRF)试点,针对美国东西部地区分别推出分辨率为2 个月和7 个月的保险产品,将保险保障区域网格化,以同一网格内计算的降水指数为依据决定是否理赔,降水指数(rainfall index,RI)的原始计算数据均来源于美国国家海洋和大气管理局气候预测中心(National Oceanic and Atmospheric Administration Climate Prediction Center,NOAA CPC) ,经政府批准的保险产品提供商对其进行管理。为了保障牧草降水指数保险的可持续发展,政府对参与不同保障水平的牧农提供不同比例的保费补贴(表2 中已做出详细介绍)。RI-PRF 的保障水平取决于生产者选择的保障比例、生产率因子和指数区间,其中保障比例为70%~90%,生产率因子介于60%~150%,指数区间是指有连续2 个月的期间,生产者最多可以选择6 个不连续的区间。至2016 年已覆盖美国本土48 个市(州),超过2.63 亿hm2参保面积[23],自2007-2019 年,投保年增长率超过40%[17]。但美国牧草降水指数保险也存在不足,由于非降水风险、降水量测量误差以及海拔变化较大的地区更容易出现时空以及设计上的基差风险,具体运行模式如图2 所示。

图2 美国牧草降水指数保险运行模式Fig. 2 Operation model of forage precipitation index insurance in the United States

1.2 牧草植被指数保险运行模式

自2001 年,加拿大、美国以及法国也相继推出牧草植被指数保险转移牧草经营风险以及稳定牧民收入,通过卫星等技术获得遥感数据测算植被指数,更加直观地了解到牧草的生长情况。2001 年,加拿大阿尔伯塔省针对牧场植被推出牧草卫星产量保险(satellite yield insurance,SYI)(Satellite Yield Insurance Option Information.https://afsc. ca/wp-content/uploads/2018/11/Satellite-Yield-Insurance-Option. pdf#:~:text=Satellite% 20 Yield%20Insurance%20Option%20Information%20Satellite%20Yield%20Insurance,reflected%20by%20the%20pasture%20to%20estimate%20pasture%20growth)。由测算的NDVI 的1 km×1 km 的空间分辨率数据获取牧草产量,当每周集合值的平均产值低于单季的85%或整季的90%时产生赔偿),2007 年,美国8 个(市)州推出牧草植被指数保险,根据归一化植被指数(normalized difference vegetation index,NDVI)预测牧草产量,2015 年法国依托卫星监测计算的饲料生产指数(feed production index,FPI)预测牧草产量,根据卫星监测数据与约定阈值大小关系触发赔偿,本研究以美国、法国为例详细介绍其运作模式及核心产品要素。

1.2.1 美国牧草植被指数保险运行模式 2007 年美国农业部风险管理局在亚利桑那、科罗拉多、爱达荷、新墨西哥、内华达、俄勒冈、犹他和怀俄明8 个市(州)开展牧草植被指数保险(vegetation index-pasture,rangeland,forage,VI-PRF)。该指数基于地球资源观测系统(earth resources observing system,EROS)测量牧草吸收和反射的光来估计牧草的生长情况,基于归一化植被指数(NDVI)量化植被情况,以反映生产者的实际牧草产量[24]。保险投保期限为3 个月(或者3 的倍数),从2013 年开始可以区别选择多年生牧草以及一年生牧草产量分别作为保险标的,联邦政府针对不同保障水平给予相应的保费补贴,保障水平的选择范围为70%~90%,当县级区域内草原总产量低于联邦政府农业统计局的预测值时,就会触发赔偿机制,至2016 年此种草原保险完全退出美国保险市场,美国本土的48 个州全部推行运营成本更低的RI-PRF。

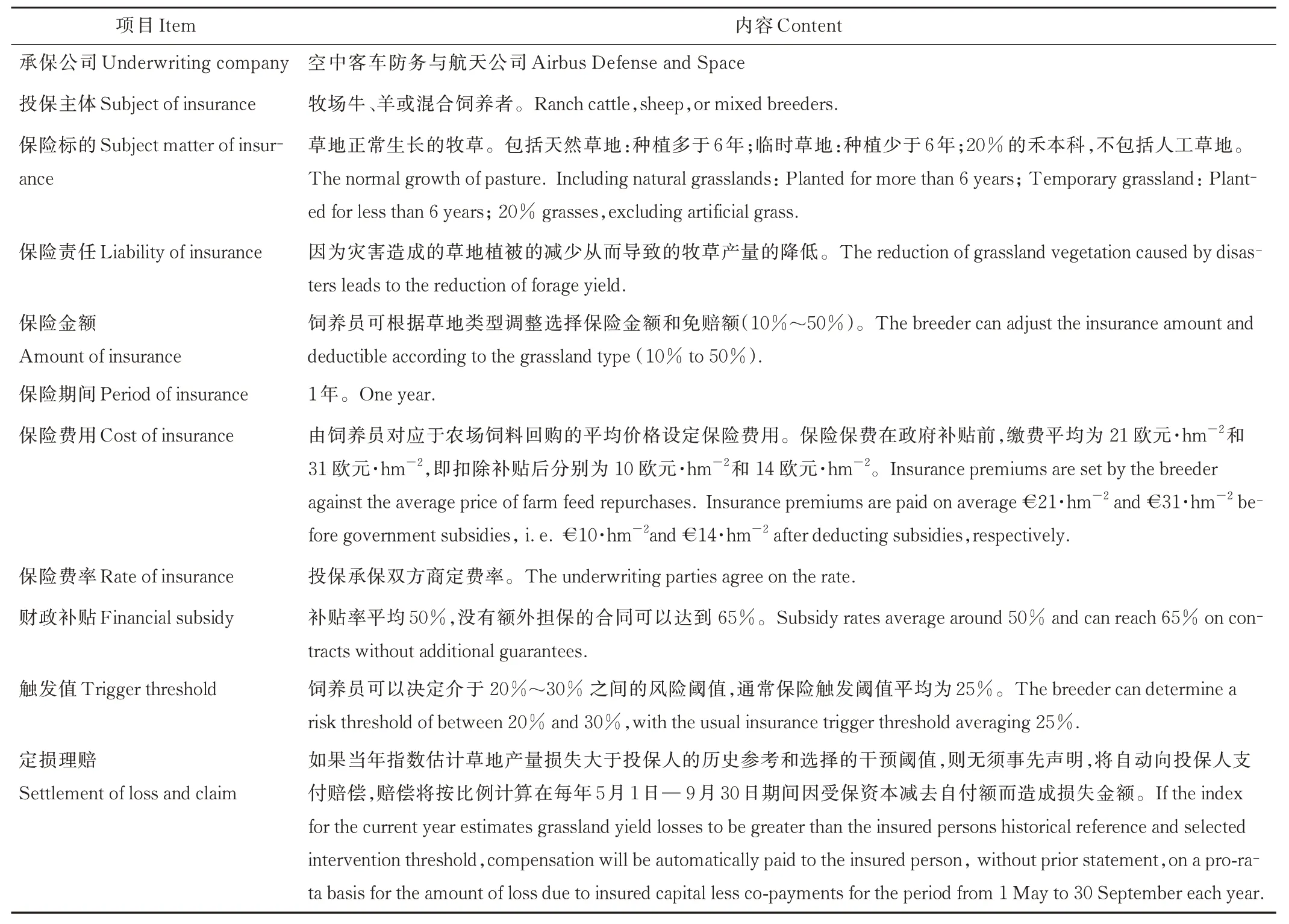

1.2.2 法国牧草植被指数保险运行模式 2015 年,法国由空中客车防务与航天公司开发的在线投保“草原保险”在全国范围推广,选取FPI 这一能够直接反映牧草生长情况的指数变量作为指标来预测草地牧草产量,且向社会上每个牧草经营商可免费提供预测的牧草产量数据(表3)。通过卫星获得的中分辨率成像光谱仪(moderate resolution imaging spectroradiometer,MODIS)时间序列图像(300 m 空间分辨率)计算获得绿色植被覆盖生物量参数,预测牧草覆盖草地的长势[25],估测牧草实际产量,避免对生产潜力的低估或高估,另外还会补充农场植被长势水平和土壤类型来综合计算植被指数[26]。如果当年FPI 指数估计的草地产量损失大于保险合同约定的理赔触发阈值,则无须事先声明,将自动向投保人支付赔偿。2018 年增加了一项额外的保证,即洪水或降水过量后无法收获(不包括被归类为洪水区的土地和用作排水接收的地块)也将获得赔偿。

表3 法国牧草植被指数保险产品要素Table 3 Elements of forage vegetation index insurance products in France

总体来看,国际上坚持财政补贴与巨灾风险分散机制相结合促进草原保险产品的供需循环,以下4 点经验可以借鉴,一是建立了不同形式的草原保险财政补贴机制,法国在欧盟共同农业政策(EU common agricultural policy,CAP)支持下为牧农购买多重风险草原保险,提供高达65%的保费补贴比例,美国以及加拿大等国家除了对保费进行一定比例的补贴,还对运营草原保险的保险经纪公司提供经营管理费用补贴,以提高不同投保主体参保积极性以及保险公司经营草原保险的内生动力;二是国外根据草原生态保护以及开发利用的特殊性,结合草原保险定价以及查勘定损的成本与效率,考虑保险产品应用中涉及的道德风险以及逆向选择等问题,重点推广实施草原指数类保险产品,满足不同投保主体的风险管理需求;三是将保险保障区域网格化,定损理赔时以网格内的指数为依据,在一定程度上解决草原指数保险面临的空间基差风险问题,使用遥感技术及时获得牧草实际产量数据,规避了其时间基差风险;四是提高现代科技在草原保险的应用力度,充分发挥科技在产品定价、承保理赔等方面的支撑作用,高分辨率卫星遥感影像应用及气象站点覆盖密度的提高使实时监控草原风险成为可能,进而达到灾害风险防控目的,实现保障方式由事后被动补偿向事前主动防御转变,保障了保险产品持续创新发展。

2 我国草原保险演进历程与发展模式

我国草原保险经历了单灾险种应急管理(2013-2014 年)、县级范围草原保险试点(2015-2019 年)以及省级范围政策性草原保险试点(2020 年至今)3 个发展阶段(图3),先后在内蒙古、青海、西藏、四川等地开展以草原、牧草等为标的的草原保险试点工作。2015 年之前主要开展草原火灾保险单一险种模式,之后各试点地区根据草原资源情况与区域经济特征形成了不同的发展模式,研发出包括草原综合保险、牧草植被指数保险、牧草产量保险以及牧草天气指数保险等多个险种(表4)。

图3 我国草原保险制度变迁演进历程Fig. 3 Evolution of Chinese grassland insurance system and evolution of pilot areas

表4 我国草原保险发展模式与实施试点Table 4 Chinese grassland insurance development mode and implementation of the pilot

2.1 草原综合保险运行模式

为了扩大草原保险责任范围,更加全面保障草原灾害造成的牧农经济损失,四川、内蒙古等地区将草原保险由单一火灾险种拓展到综合险(表5),保障范围包括旱灾、火灾、雹灾、洪灾、虫灾、病虫鼠害灾、沙尘暴等,是省市县3 级政府联合多部门参与的“自上而下的政府主导”模式开展试点推广保险产品。2015 年11 月,四川省阿坝州红原县开展天然草原综合保险试点,覆盖红原县江茸乡和查尔玛乡的5.33 万hm2天然草原(网易新闻:https://www.163.com/news/article/B8OO3D1J00014Q4P.html;阿坝州红原县人民政府官网:http://www.hongyuan.gov. cn/hyxrmzf/c101817/201705/c051130c5ea5402fac02190dde8f707b. shtmlhttp://www. hongyuan. gov. cn/hyxrmzf/c100050/201611/b53b6234461d4bd48fa66996d1b6cb82. shtml),保费补贴主要来源于县级财政补贴。2016 年12 月,内蒙古自治区锡林浩特市开展天然草场综合保险试点,投保草场面积1.54 万hm2,保费补贴主要来源于市级财政补贴。2020 年8 月,内蒙古自治区乌拉特后旗开展政策性天然草原保险试点,当地70 余户牧民投保面积9.51 万hm2,提供保障额度2320 余万元,保费补贴主要来源于区级、盟(市)级以及县(旗)级财政补贴。

表5 草原综合保险产品要素Table 5 Grassland comprehensive insurance product elements

2021 年,内蒙古自治区林草局和财政厅联合印发《内蒙古自治区草原保险试点实施方案》,明确2021-2023年由内蒙古自治区、盟(市)级、旗(县)级3 级财政投入保费补贴资金在8 个盟(市)13 个旗(县)开展政策性草原保险试点工作,试点区域草原面积达253.19 万hm2。

2.2 牧草植被指数保险运行模式

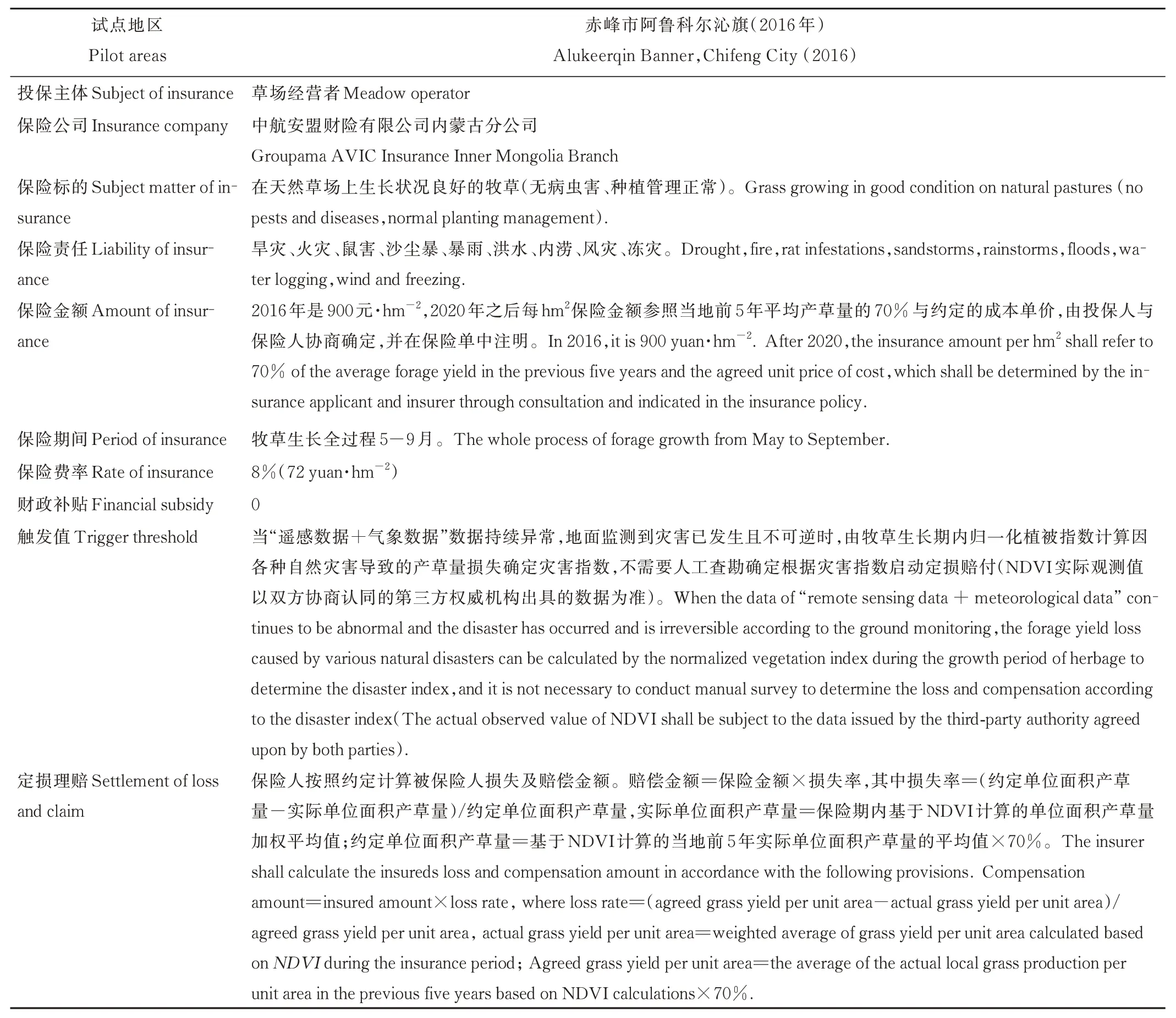

中航安盟内蒙古分公司借助法国安盟集团的产品开发和技术优势,创新运用“气象+卫星遥感技术”应用场景,首次利用“3S”技术[遥感技术(remote sensing technology RS)、地理信息系统(geographic information system,GIS)和全球定位系统(global positioning system,GPS)]观测草场植被灾害情况,在阿鲁科尔沁旗开展天然放牧场以及人工草场牧草植被指数保险(表6),是农业部“行动计划”要求利用3S 技术开展的全国第一单草原保险业务,为易遭灾草场构建前期预警、中期定损、后期支付保险赔款的体系[27]。2016 年8 月,阿鲁科尔沁旗草场承保面积0.17 万hm2,当年投保期内全部承保户草场均有受损,中航安盟理赔金额共计33.9 万元,赔付率达404.79%(沃保网:https://news.vobao.com/article/869046329967857413.shtml)。2020 年9 月,阿鲁科尔沁旗是继乌拉特后旗之后内蒙古自治区第二个政策性草原保险试点,7 个嘎查村1.41 万hm2天然草场获得424 万元风险保障。

表6 赤峰市牧草植被保险产品要素Table 6 Forage vegetation insurance product elements in Chifeng City

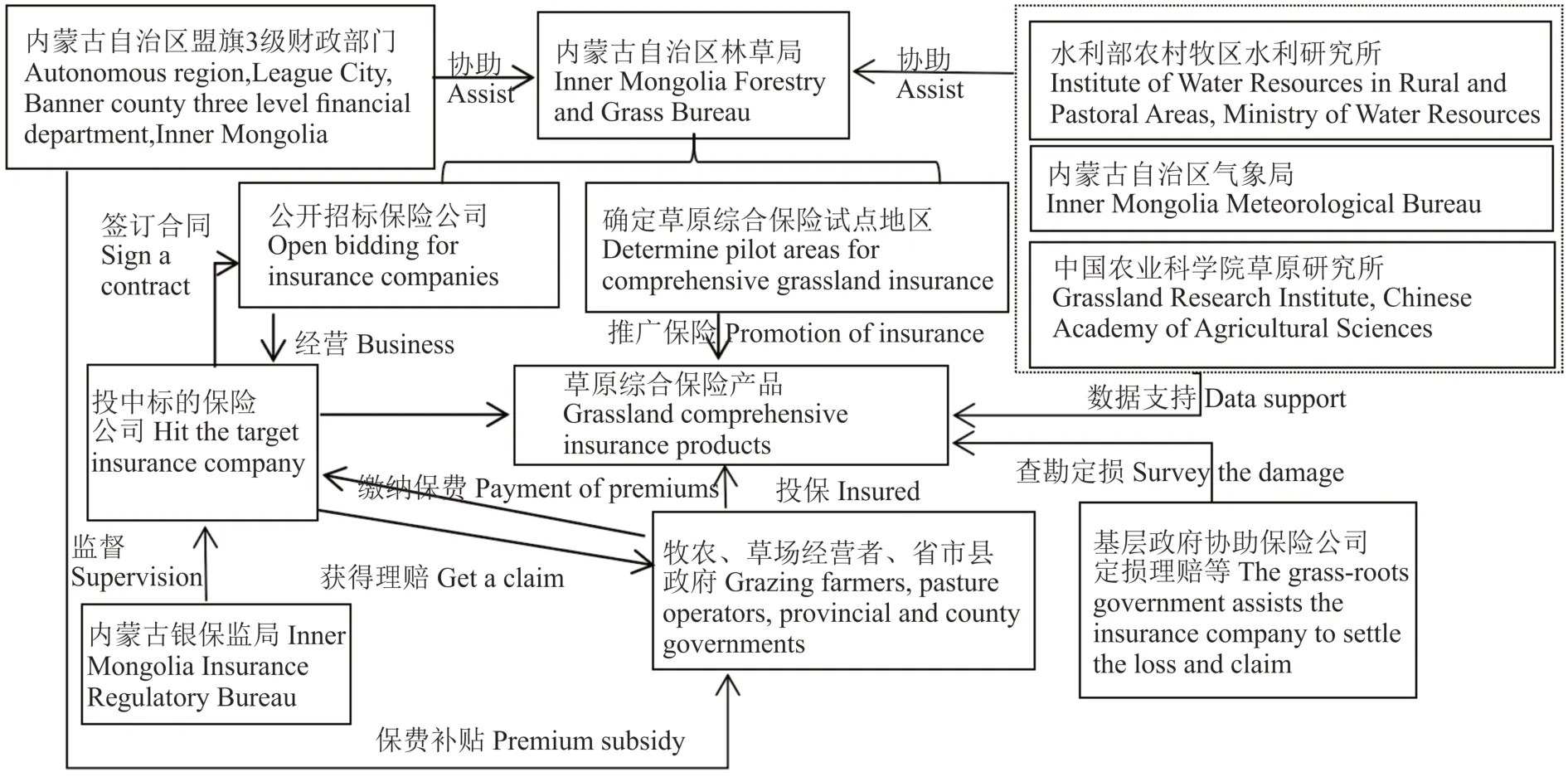

2021 年,内蒙古自治区林草局和财政厅联合印发《内蒙古自治区草原保险试点实施方案》,明确2021-2023年由内蒙古自治区、盟(市)级、旗(县)级3 级财政投入保费补贴资金在8 个盟(市)13 个旗(县)开展政策性草原综合保险试点工作,试点区域草原面积达253.19 万hm2,草原综合保险运行模式如图4 所示。

图4 内蒙古自治区草原综合保险运行模式Fig. 4 Operation model of grassland comprehensive insurance in Inner Mongolia Autonomous Region

2016 年8 月,阿鲁科尔沁旗草场承保面积0.17 万hm2,当年投保期内全部承保户草场均有受损,中航安盟理赔金额共计33.9 万元,赔付率达404.79%(沃保网:https://news. vobao. com/article/869046329967857413.shtml)。2020 年9 月,阿鲁科尔沁旗是继乌拉特后旗之后内蒙古自治区第二个政策性草原保险试点,7 个嘎查村1.41 万hm2天然草场获得424 万元风险保障,牧草植被保险运行模式如图5 所示。

图5 赤峰市牧草植被保险运行模式Fig. 5 Operation model of forage vegetation insurance in Chifeng City

2.3 牧草产量保险运行模式

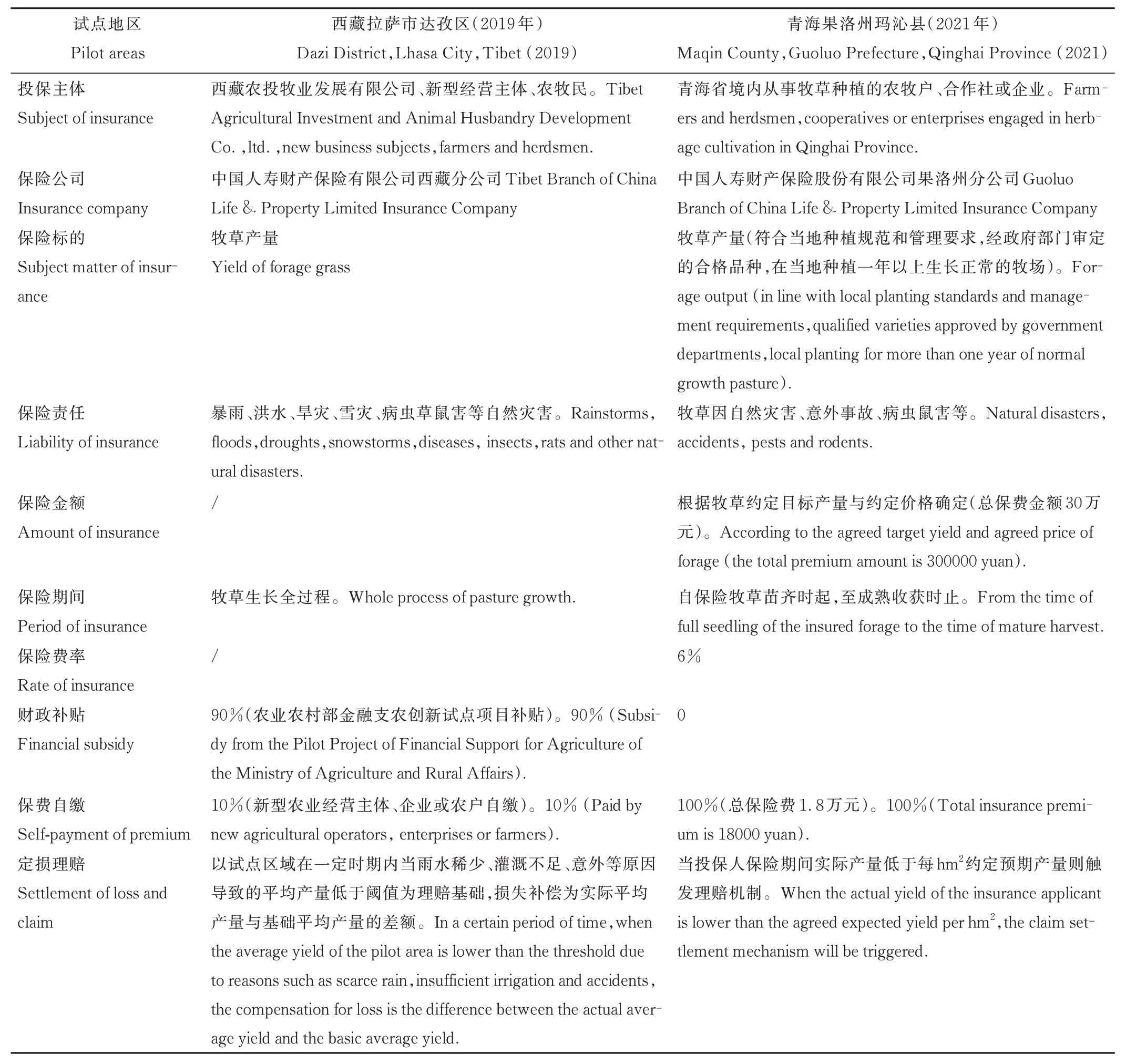

牧草产量保险整体经营风险高于传统农业保险,因考虑投保的牧草标的“低投入、低价值、高风险”特点[28],以及存在人为放牧牛羊啃食牧草等影响,为减少道德风险和逆向选择,从源头严格把关设置相应的投保门槛。牧草产量保险构成要素主要有实际产量、预期产量等,关键在于设计保险产品时能否精准锁定预期产量,使得预期产量可真实反映农户实际产量,在核算预期产量和实际产量时,多以区域性平均产量水平为预期产量基准厘定费率[29]。自2019 年,西藏自治区和青海省先后实施了牧草产量保险试点(表7)。

表7 牧草产量保险产品要素Table 7 Elements of forage yield insurance products

2019 年,由人寿财险西藏分公司“自下而上”参与国家农业农村部支农创新项目“公私合作”的多主体参与市场运作模式(中国西藏新闻网:http://epaper.chinatibetnews.com/xzrb/202101/08/content_63327.html),通过产品创新和科技驱动有机结合,开发国内首款新型草原保险产品(图6),西藏农投牧业发展有限公司投保面积约253.33 hm2,保险公司对保费进行了优惠,提供了超过2100 万元的风险保障,保障牧草产量供应满足约8 万头牦牛育肥3 个月(中国银行保险报:http://xw.cbimc.cn/2020-10/15/content_366421.htm),衍生出“产量保险+遥感测产+土地流转”子模式,以及“保险+银行+企业+合作社+农牧民”的合作模式,积极探索保险扶贫新路径。2021 年,青海省果洛州玛沁县拉加镇蕃冉哈峡生态畜牧业专业合作社作为参保对象,对其种植的66.66 hm2绿肥牧草作物进行保险,在试点区域也促进了农牧民土地流转、周边农牧民在合作社用工等,帮助农牧民就业和实现增收[2]。

图6 西藏牧草产量保险运行模式Fig. 6 Operation model of forage yield insurance in Tibet

2.4 牧草天气指数保险运行模式

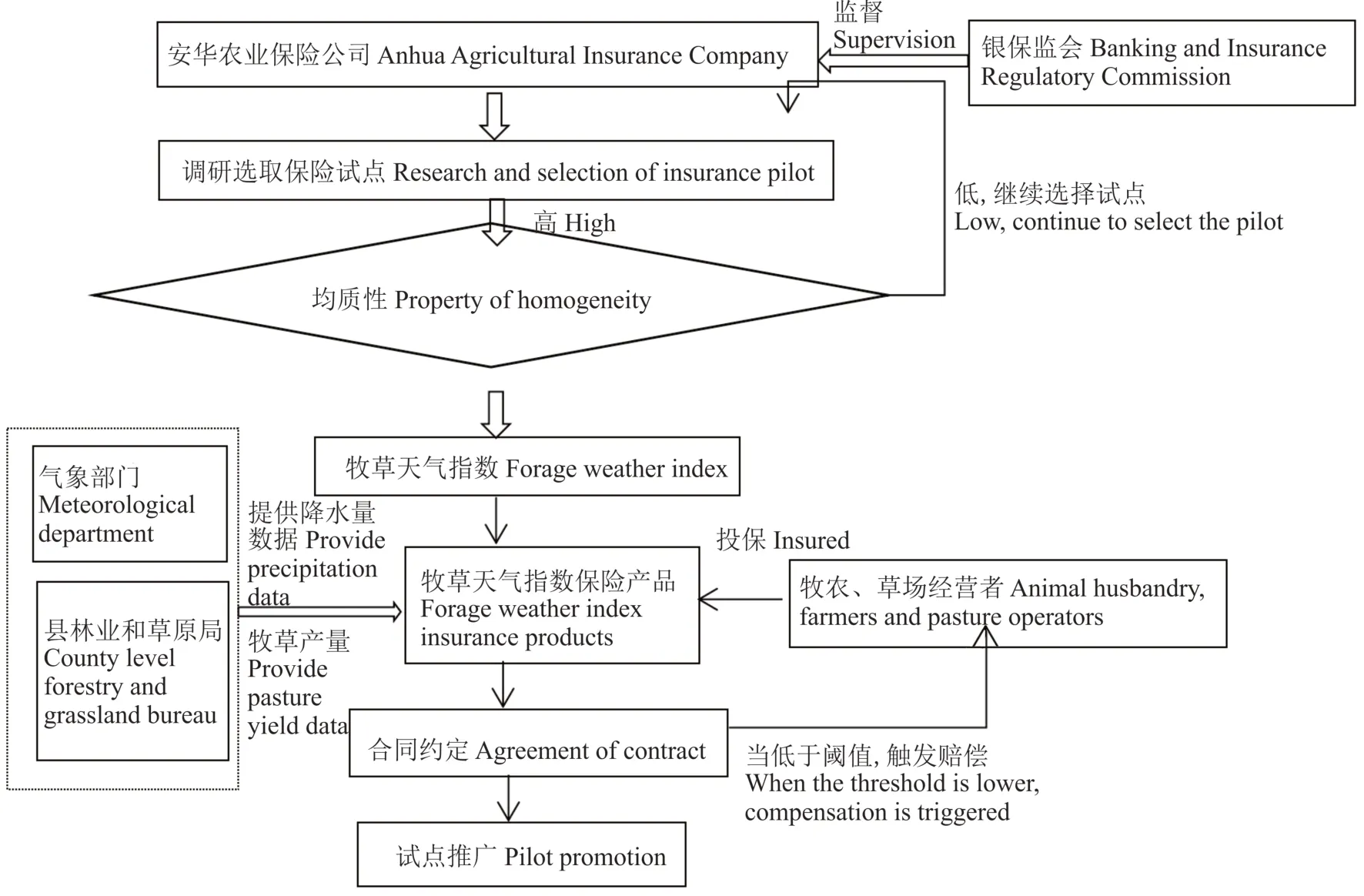

2017 年,内蒙古苏尼特左旗开始试点草原天气(雪灾、旱灾)指数保险[30],2020 年,安华农险在内蒙古自治区呼伦贝尔市、兴安盟、通辽市、锡林郭勒盟开办牧草旱灾指数保险,选择兴安盟科右前旗绿水种蓄场作为牧草旱灾指数保险的试点主体,累计为牧民提供风险保障金额315.76 万元,此类保险理赔流程中不需要人工查勘定损,根据降水量气象数据进行测算直接启动赔付,当年赔付率高达95%。牧草天气指数保险运行模式如图7 所示,牧草干旱天气指数保险产品要素如表8 所示。

图7 兴安盟牧草天气指数保险运行模式Fig. 7 Operation model of forage weather index insurance in Xing’an League

表8 兴安盟牧草干旱天气指数保险产品要素Table 8 Elements of insurance products for drought weather index of forage in Xing’an League

3 我国草原保险发展困境与制约因素

从我国草原保险试点情况来看,目前草原保险的试点工作主要集中在市级以及县级层面,仅有内蒙古在全区范围内进行探索推广。不难发现,现有保险产品主要是地方小范围的试点,保费补贴主要来自省市县级3 级财政,尚未纳入中央财政补贴范围内,总体来说缺乏保费筹集机制是一个未来影响草原保险试点扩大的重要制约因素;其次,各试点地区开发推广不同类型的草原保险产品,尚未建立和形成适合国家层面开展的统一模式,影响保险产品在全国范围的推广;再次,从现在保险产品来看,普遍存在标的不够明确、保险责任比较单一、保障水平较低等问题,无法满足不同投保主体的牧草经营风险管理需求;然后是产品定价机制缺乏理论依据,费率厘定不够科学,查勘核损标准不统一,理赔难度以及成本较高,此外草原保险科技应用有限,难以有效地对草原保险产品设计、定价以及理赔等方面进行有效支撑,严重制约了草原保险可持续健康发展。

3.1 尚未纳入中央财政保费补贴范围,保费筹集较为困难

由于草原保险没有纳入中央财政保费补贴范围,各试点地区保费一般由省市县3 级政府财政补贴、投保主体自缴以及保险公司优惠组成,地方政府财政以及农牧民保费支付压力风险较大,保费筹集较为困难。在保费补贴比例统一的“倒补贴”联动机制下,财政部门没有根据各地实际草原面积与经济发展程度实施差异化补贴[31],补贴比例的持续提高与保险覆盖面的继续扩大将进一步加重地方财政负担,且地方林草管理部门需要在草原保险运营过程中参与保费收缴、定损理赔等工作,由于相关工作经费的缺乏,也影响草原保险工作推进动力不足,无法实现扩品增面[32]。2020 年内蒙古开展草原综合保险试点以来,政府给予较高比例的保费补贴,禁牧区以及草畜平衡区参保面积不断增加但仍然仅为全自治区草原可利用面积的2.9%(总参保面积253.19 万hm2),一旦由于地方财政困难无法提供保费补贴,必然导致仅有的参保面积也会大幅下降[33]。

3.2 全国统一草原保险模式尚未形成,业务推广范围有限

各地区探索开发不同形式的草原保险产品,“自上而下”的政府主导运行模式中地方财政补贴保费资金压力较大,扩品增面工作难以持续,而牧草产量保险“自下而上”市场主导运行模式中项目年度结转性质可能存在保费补贴不可持续的风险,牧草天气指数保险的商业性草原保险运行中牧农缴纳保费压力较大,存在牧农续保动力不足的风险,则目前尚不能形成可在全国范围内推广的运行模式。统一费率下缺乏无赔付优惠,对连续投保且未遭灾损的投保主体没有激发持续投保的积极性,在“自主自愿”原则下投保主体可自由选择是否参保,牧民参保程度有限。投保基本采取“分期投保,一期一签”的方式,牧草经营者投保政府补贴保费模式较为单一,易引发道德风险问题[34]。另外,各试点地区招标标准不一,容易造成保险公司间恶意竞争、风险高发地区没有公司愿意承保、保险公司或重复招标、疲于应标费时费力、承保周期短以及保险公司展业成本高等问题[35]。

3.3 草原保险险种比较单一,无法满足多样化风险保障需求

我国草原保险品类单一,主要以综合保险为主,总体覆盖度有限,无论是与国外草原指数保险蓬勃发展态势相比,还是根据我国草原资源丰富性以及风险多样性实情,都显示出险种极度匮乏[36]。一是保险标的不明确,导致草原保险险种开发困难重重,内蒙古草原综合保险以“禁牧区草原以及草畜平衡区草原”为标的,没有标明仅是草原上的牧草还是也包括其他财产,在实践中容易产生推诿。二是草原保险责任单一,产品同质化现象严重,供需结构失衡。在不同地区、不同种类牧草所面临的风险不同,如内蒙古东部等地区、青海等区域,易受雪灾冻灾影响,内蒙古西部地区等地受旱害影响严重,这使得不同地区经营主体对强调不同灾害责任的保险产品需求存在明显差别[37],但草原保险试点地区投保主体的经营面积、保费负担能力以及保障需求等均存在较大差异,目前的产品不能满足投保主体地域化、特色化以及多样化的灾损补偿保障需求。三是在“低保障、广覆盖”原则下,由政策统一规定保险金额相当于承保对象物化成本的一定比例(10%~15%),不同灾害的理赔赋权比例未进行多层级差异化设定,没有区分各地域的风险水平差异和灾害造成的实际损失价值,投保主体保费负担水平与实际支付能力不相适应,既无法实现对新型草原经营主体的投保激励,也无法满足传统小牧农对保费补贴的实际需求,投保激励效果有限[38]。

3.4 费率厘定缺乏差异化,逆向选择与道德风险问题突出

现行草原保险对灾害的种类、强度以及时空分布未进行风险区划,各区域厘定的保险费率缺乏差异性,主要依照历史多年平均损失率采用均一法设定费率,未能在市场化原则下综合考虑区域位置、气候条件、管护水平以及草种等因素,这势必会导致赔付率低下的低风险区与赔付率过高的高风险地区需缴纳同样多的保费,过高的赔付率会使运营成本过高导致保险公司供给动力不足,过低的赔付率导致投保主体缺乏投保动机,例如赤峰市2016 年试行的牧草植被指数保险,赔付率达到404.79%,严重制约了草原保险产品的可持续性。每年的保费率没有根据灾害变化以及市场赔付情况进行灵活的调整,缺乏动态调整机制,且各类灾害等级赔偿比例设置简单机械,而灾害对牧草的生长影响不是直线函数关系,需要再根据实际降水量等与牧草产量的相关关系科学设置[39],统一固定费率水平受投保主体主观影响较大,带来劣币驱逐良币效应,这在很大程度上引发了投保人的道德风险,致使草原保险市场趋向“柠檬市场”,草原保险的投保主体和承保机构之间存在严重的信息不对称问题,最终导致需求市场萎缩,进入“死亡螺旋”[40]。

3.5 查勘定损程序比较繁琐,理赔工作难度和业务成本较高

目前草原保险主要借用传统的农业种植业保险理赔机制,但草原保险与农业种植业保险在标的单位价值、投保规模等存在较大差别,对于牧草资产损失“赔多少”“怎么赔”以及“赔给谁”这些都缺乏规范的流程以及统一的标准。在内蒙古开展的草原综合保险试点中,只是对不同类型的草原设置不同的保险额度以及触发成灾的面积比例,但是牧草资源损失到什么程度才触发赔偿,没有规定统一赔偿标准,且对于保险责任中的“病虫害、沙尘暴”等仅用“草原植被受损”以及“依据国家制定的灾害标准”来界定理赔标准,对赔偿比例等没有做出详细的说明,其中责任限额规定中旱灾限额20 元、火灾限额4 元等没有明确表明是依据保险精算理论还是恢复草原植被成本的实践依据,不易激起牧农投保的积极性。在灾情发生后,理赔过程中需要进行大量的查勘定损工作,收集受灾情况成本较高,理赔方式以及流程比较复杂且效率低下,导致没有规定灾害发生后多久结束理赔工作,赔付资金的发放时效没有保障。

3.6 保险科技应用水平有限,保险综合服务效率有待提高

草原保险数据分散化特点对保险公司数据收集处理能力具有较高的要求,许多保险公司缺乏引入科技的整体意识规划以及科技应用能力弱,其科技数字化战略转型差异较大。对于保险公司而言,启动科技引入战略需要较高的资本投入,但回报收益的周期却是不确定的,这引发了商业营利性与数字化收益周期模糊性之间的矛盾,开发草原保险产品的公司缺少相关的科技人才,进而导致部分公司轻视了科技战略的投资[41]。目前仅有赤峰市牧草植被指数保险应用3S 技术获取数据,但在发展过程中也存在数据质量不高、缺乏科技人员等问题。

4 我国草原保险发展模式选择与体系构建

从国际发展经验看,国外结合草原自然灾害的特殊性,重点开展了指数类保险,反观我国草原保险缺乏统一发展模式,各地都采取不同的保险运行模式。未来要想保障草原保险有序发展,既要借鉴国外以草原指数保险为主的经验,又要考虑我国各地区的实际情况。因此,需要首先建立以及完善适合我国的草原保险发展的政策制度体系,构建央地保费补贴联动机制,然后积极推广综合保险与指数保险结合的新发展模式,选择适合全国不同地区的统一草原保险发展模式,其次完善更为多元化的草原保险产品体系,开发设计多样化的保险产品,再次建立更为合理的定价机制,科学厘定费率,完善核损理赔标准,最后加强科技服务在草原保险的实际应用。

4.1 完善草原保险政策制度体系,构建央地保费补贴联动机制

合理划分中央和地方保费补贴比例,建立央地保费补贴联动机制。借鉴美国牧草降水指数保险经验,考虑不同经营规模投保主体的保险需求弹性差异性,将补贴资金向高需求弹性投保主体倾斜,并且根据不同保障水平提供不同的保费补贴比例,以增强补贴资金的指向性与精准性。实地调研测度各类风险区域投保主体的草原保险支付意愿,依据“需求方意愿支付费率”和“供给方厘定费率”间的缺口科学测算最优补贴规模[36]。依据不同地区草原资源受灾特点、财政水平、保障水平、不同主体类型等,制定差异化补贴机制。补贴保险公司经营管理草原保险成本,提高草原保险的供给积极性和有效性,专门对可变的管理费用进行补贴,例如,缓解重大灾害造成管理费用上升、挤压赔付空间问题,补贴承保范围内查勘定损成本上升带来的保险公司管理费用增加。

4.2 探索“综合+指数保险”模式,建立多元化灾害风险补偿机制

建立健全参保引导机制,探索“综合+指数”保险发展模式,全面补偿多样化灾害风险。一是在禁牧区以及草畜平衡区等面积较广但牧草利用价值较低的区域采取传统综合保险模式,保费由中央与省级财政全额承担,地方政府可以采取购买服务的方式授权林草部门作为投保主体,发生损失后,保险公司可将理赔款直接发放到林草部门草原保险专用账户,由其调配并统一用理赔款购买恢复植被的草种并进行草皮再植,统一购买保险以及理赔有助于降低交易成本,对于人工种植的草场等实行“综合+指数保险”发展经营模式,鼓励有需求的投保主体依据自身对损失补偿的要求自愿选择购买保险。二是建立无赔付优待、续保优待以及给予大规模参保投保主体优惠等多年连续投保机制,考虑实行信贷、补贴、流转和抵押限定等鼓励投保措施。三是借鉴美国草原保险建立起“三级”风险保障机制,设置央级、省级以及市级3 级财政保障草原风险管理机制,全国范围内设立草原再保险体系和巨灾风险基金,组成多层级的风险分担体系,在更大程度上保障草原生产稳定性与营利性。

4.3 开发多样化草原保险产品,满足不同投保主体风险管理需求

随着草业规模化发展以及草原分类经营,中国草业发展将在很长时间内处于千家万户小牧农经营与规模化新型经营主体并存的局面,牧区新型经营主体逐渐成为草原保险的主要需求者,未来可考虑通过逐步草原保险产品体系创新指数类草原保险替代当前以物化成本为标准的综合保险[42]。一是明确草原保险标的,确定投保对象是草或者草产量,而不是仅仅标注草原,尝试设计一年期与多年期草原保险产品,确保保险标的更加清晰与利益相关方权责利更为明确。二是扩展多样化险种重构草原保险产品体系,草原保险发展水平高的国家均为多险种,美国牧草降水量气象指数保险发展模式,无须人工降低勘察定损成本,加拿大牧草降水指数保险不仅覆盖降水不足还保障降水过量等。为牧农和相关草原经营主体提供更全面的风险保障[43],探索“物化成本—完全成本—牧草收入”由低到高的草原保险保障,发展如天气指数保险、牧场收入保险、价格指数保险等创新性草原保险产品,实现供需有效对接。三是为了增强牧草产业抗风险能力,依据不同类型草原的平均牧草产量、草原生态恢复成本等因素综合计算,现阶段首先要以完全成本覆盖为首要目标,在物化成本全覆盖的基础上,逐步实现由保完全成本向保收入的转化,基于多层次保障水平设定保险金额。

4.4 推进草原风险评估与费率区划,建立差异化动态定价机制

不同地区之间草原灾害及风险水平存在较大差异,科学厘定保险费率是预防逆向选择与道德风险的重要前提,应依据草原风险区划、动态调整以及需求弹性原则厘定费率。针对不同地区自然环境条件和风险灾损情况,将全国草原风险划分为不同等级,在厘定费率时进行赋权,通过保险精算实现费率的差异化定价,依据不同的需求弹性采用歧视定价法厘定费率,对于高风险地区的牧农草原保险需求弹性较低,费率可以适当提高,而在低风险地区相反,应该给予适当的费率折扣。借鉴美国草原保险费率动态调整机制,由基准费率和调整费率组成,可由牧农自行选择保障水平与加权后的费率以更好地适应投保主体的实际需求。

4.5 制定统一的查勘定损技术标准,优化完善核保理赔机制

制定统一的查勘定损标准,对不同的灾害下草资源损失的不同程度进行分级定损,规定草产量损失到何种等级才进行触发赔偿,对赔偿比例进行详细的计算。优化草原保险的理赔程序,开通草原保险的快速赔偿通道,引入第三方定损鉴定机构进行灾后查勘定损,参与灾后评估和保险条款制定,对于评估结果有异议的积极进行协调解决。创新指数保险的理赔模式,缩减或取消理赔观察期要求,当承包地区因灾使损失达到事先限定的指数触发值进行理赔,与现在的理赔流程相比,从“出险-核损-理赔”3 个程序模式缩短为“出险-理赔”两个程序模式。

4.6 提高草原保险科技应用水平,提升产品创新与服务能力

加大科技在草原保险的投入,推进草原保险数据信息共享平台,实现电子化、数字化、智能化等科技应用普及。美国、加拿大等国家草原保险定价以及承保理赔工作积极引入地理信息系统、卫星遥感技术、区块链、物联网、人工智能、云计算等保险科技,以便精准获得气象数据以及测算牧草产量。进一步提高保险科技应用水平,通过科技赋能建立理赔数字化和信息化平台,提高风险识别、精准赔付的科学性和时效性,提升保险数字化服务能力,降低草原保险运行成本。借助卫星观测资料完善气象数据以及获得精准的牧草产量,确定合适的草原牧草计量、监测体系和标准,实现费率的科学定价以及精准及时、有效公平的赔付处理。保险机构加强与林草部门、保险监管部门信息交流与共享,林草部门掌握大量的灾害发生历史数据是风险区划和保险费率厘定的重要基础,委托专业机构将历年的气象灾害发生情况和牧草减产情况进行详细统计,建立气象数据与灾害损失情况的数据模型,以便提高草原保险产品设计的合理性,也为后期产量保险、指数保险开发推广提供数据支撑。