数字时代财务共享与管理会计建设

——以M 集团为例

2023-10-19毕艳杰徐晚风

毕艳杰 徐晚风

一、研究背景

财务共享使得企业的财务管理集中化,子公司的数据标准,包括核算数据、政策、口径、方法等和总部趋于一致,财务工作效率得到提高。而财务共享模式在我国发展较晚,与财务共享系统相匹配的管理会计人员对数据的抓取、分析及利用能力尚且不足,本文以M 集团为例,对其财务共享的应用进行分析,并分析财务共享模式下企业财务状况及业务流程的变化,进而探索管理会计发展之路。

二、M 集团财务共享体系特点

1.数据统一规范度提高

M 集团推行了“632 项目”以推动财务共享,将100 多套系统调整为11 套,即6大运营系统、3 大管理平台和2 大技术平台。“M 捷报”系统利用人工智能、物联网等技术搭建了统一的用户身份管理平台、应用授权管理平台、访问控制平台和组织岗位授权管理模块,对于基础设置进行规范;构建统一报表平台和数据仓库,统一20余项指标,将260 余张报表合并为70 多张,满足了集团口径的数据分析及报告制作需求。

2.数智化转型加快

M 集团在数字化1.0 阶段进行一致性变革,利用财务共享中心对相关财务数据和运作流程进行统一化管理,提高了业务单量、业务流程和账务处理效率。在互联网+阶段,M 集团进行产品智能制造。进入数字化2.0 阶段后,M 集团由层层分销模式转变为以销定产,借助数字化对制造链和供应链进行升级改造,将生产计划—供应链—库存关联起来。在工业互联网时代,物联网技术得到应用。进入数智驱动时代后,M集团建立的M.IoT 工业互联网平台,驱动了产业数智化转型升级,帮助产品实现全价值链的数字运营。

3.业务运营模式再造

M 集团产品的生产销售业务实行T+3 和1+3 的运营模式:T+3 是基于数字化供应链的产品制造模式,即客户自3 天下单周期(T 周期)开始,经过3 天备料周期(T+1周期)、3 天生产周期(T+2 周期)和3 天发货周期(T+3周期),完成产品的交付。1+3 是指将线上线下的库存视为“一盘货”,可以进行零担干线网、城市仓配网和末端送装网三条线路的运营。通过业务运营模式的优化再造,帮助M 集团实现了存货的快速周转,降低了库存及存货管理成本。

三、M 集团财务共享中心运营结果

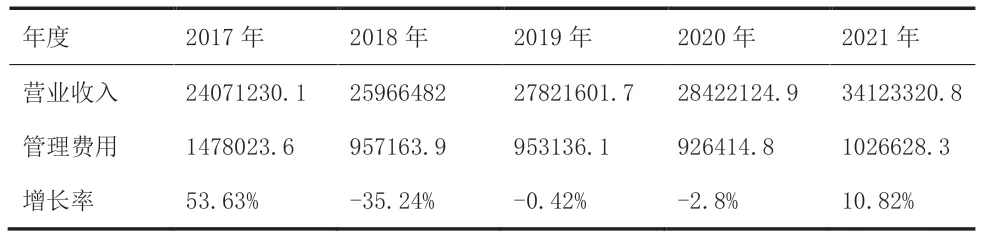

1.管理费用分析

表1 M 集团管理费用变化 单位:万元

从上表中可以看出,M 集团在建立财务共享中心后,管理费用呈现下降趋势,2017年为财务共享中心建成初期,当年较2016 年管理费用增长比例达53.63%,系由于系统优化以及扩大销售额等原因造成。而2018 年财务共享中心在经过发展与融合后,在营业收入比上年度增加的情况下,管理费用仍降低了35.24%,可以看出财务共享中心有助于M 集团对子公司的财务状况进行集中化和统一式的管理,节省人员投入和时间成本。2019—2020 年M 集团的管理费用在营业收入增长的情况保持小幅下降趋势,说明M 集团的财务共享体系融合较好,能够有效降低管理成本。

2.营运能力分析

从表2 中可以看出,M 集团在实施财务共享后,存货周转率呈现上升趋势,由2017 年的6.13 增长到2020 年的6.85,存货周转速度有所加快,存货周转天数缩短,有助于盘活库存资产,减少存货损失。由此可见,M 集团实施的财务共享增强了集团对库存的管理能力,使得存货整体的占用水平较低,减少了存货在库时间和存货管理成本。此外,M 集团的应收账款管理水平得到了提升,如表3 所示,在2017—2021 年度,其应收账款坏账准备的增长率基本低于应收账款的增长率,这表明财务共享平台对于应收资金的管理起到了积极的作用,减少了部分坏账损失。

表2 M 集团营运能力分析

表3 M 集团应收账款及其坏账准备分析 单位:千元

3.盈利能力分析

从表4 中可以看出,M 集团在实施财务共享后,净利润和营业净利率均呈现逐年上升的趋势。其中,净利润增长率尤其明显,在2017—2019 年度均保持在16%以上的增长率,在2020 年度增长率有所下滑,但仍为正向增长;营业净利率在7%~10%之间小幅增长。说明M 集团的财务共享体系在T+3 和1+3 的业务模式下推动了净利润的增长。

表4 M 集团盈利能力分析 单位:千元

四、M 集团财务共享存在的问题

1.业财融合度不够

在M 集团建立财务共享中心后,虽然集团整体的财务处理效率得到提高,但是也暴露出业务与财务难以融合的问题。M 集团虽然基于财务共享体系对产品的生产和销售体系进行了T+3 和1+3 的运营模式改变,但是在应收账款、应付账款管理、税务筹划、预算管理等模块并未进行业务与财务的整合,财务人员不了解业务流程,业务人员也不了解财务人员对成本效益的考量,财务共享中心的功能未能完全发挥。

2.财会人员能力不足

M 集团会计人员仍以财务会计为主,既缺少精通于预测与风险管控的管理会计人才,又缺少能够利用数字化财务共享中心进行数据挖掘与分析的信息化财务人员。在2017 年的年报中,M 集团的技术及研发人员达10520 人,财务人员为1311 人,人员比重相差较多,培训计划中也显示,培训的重点集中于管理人员和关键技术人员上,对于财务人员自身的培训以及财务人员技术能力的培训没有明显体现,缺少结合财务与技术的培训方向。

五、财务共享体系中管理会计的建设

1.树立正确的转型意识

大数据时代,财务共享体系中多嵌套基于大数据、人工智能等信息技术的业务或数据分析模块。因此,企业需要意识到财务人员并不是万能人才,财会人员的转型也可以进行类型划分,让熟悉业务流程的财会人员积极参与业务流程管理和优化,让熟悉数据模型和分析的人员转向管理会计方向和信息化方向,同时注重对相关人员进行知识和技能培训。

2.推进深度业财融合

财务共享中心数据流的共享不仅应基于总公司和各个子公司之间常规性的财务核算流程,还应该将数据共享深入不同模块的业务,如存货管理、税务筹划以及资金管理等,真正发挥财务共享体系的优势,助力管理会计功能模块化建设,发挥其预算及管理功能。

3.推动管理会计的学术和实务研究

我国管理会计研究呈现出重会计,轻管理,重核算,轻数据,重教学,轻实践的问题。因此,未来管理会计的研究应基于国内管理会计发展短板,呈现产学研结合的新趋势,让管理会计立足于数字化财务共享中心进行数据分析,建立适合各企业实际情况的模型,提供更准确的决策支持。同时推动校企合作,联合信息技术和财会专业,扩大管理会计的数据范围,推动新形势下管理会计教学的进步。