“双碳”背景下绿色金融支持污染企业数字化经济转型路径分析

——以徐州地区为例

2023-10-19闫竞文

闫竞文

一、引言

徐州地处苏鲁豫皖四省接壤地区,素有“五省通衢”之称,是全国重要的交通枢纽。作为淮海经济区中心城市,徐州曾在二十世纪为我国的重要煤矿产出城市之一,到了21 世纪初,却成为了典型的面临转型的资源枯竭型城市。例如,具有120 余年煤炭开采历史的徐州矿务集团有限公司,曾是华东地区重要的煤炭生产基地,现今却已经以外购煤矿为主要业务。同时,当地重要的企业仍多为重工、机械行业,要想实现绿色发展,则须面临产业转型。尽管整个城市的绿色发展已有改善,例如工业废弃矿整改成人工湖甚至成为大型湿地公园,从“一城煤灰半城土”变成“一城青山半城湖”,为全国同类型城市作了重要示范,国家生态园林城市、联合国人居奖等荣誉接踵而至。但在经济发展的过程中,当地诸多历史遗留的污染企业却很难在短时间内依靠自身力量成功地进行转型升级。因而在“双碳”背景下,徐州地区的绿色金融支持污染企业进行转型的研究显得更加必要且迫切。

二、绿色金融支持污染企业数字化经济转型现状

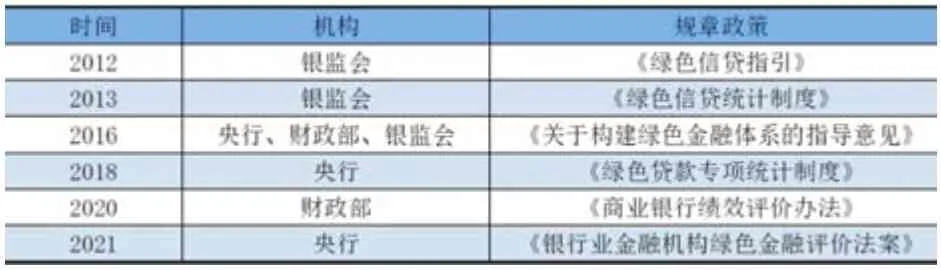

1.绿色金融支持污染企业数字化经济转型相关的规章政策逐步完善

在全国范围内,绿色金融的制度建立逐步完善,有利于绿色金融支持污染企业的转型。以表1 中2012 年以来中国人民银行、国家财政部、银监会出台的部分政策及指导意见为例,每隔几年就会发布关于绿色金融的相关规章制度。此外,财政部于2020年发布的《商业银行绩效评价办法》中特别指出将绿色债券占比纳入服务国家发展目标和实体经济的考核条件。随着这些指导意见的公布,绿色金融体系逐步完善,这表明我国绿色金融支持污染企业数字化经济转型有相对完善的体系。

表1 2012 年以来涉及绿色金融的重要规章政策

随着绿色金融顶层设计的完善,地方的绿色金融支持污染企业数字化经济转型发展的相关政策也紧随其后。在徐州地区,最新政策《国务院关于同意徐州市建设国家可持续发展议程创新示范区的批复(国函〔2022〕69 号)》中,国务院同意徐州市建设国家可持续发展议程创新示范区,以创新引领资源型地区中心城市高质量发展为主题,重点针对多种因素制约新老产业接续的问题,应用智能化技术,实施生态修复与绿色开发、产业转型与竞争力攀升等行动,统筹各类创新资源以达到形成可操作、可推广的有效模式,对推动淮海经济区和同类地区产业转型升级形成示范效应,为落实2030 年可持续发展议程提供实践经验。该文件还特别强调,江苏省人民政府与科技部将支持徐州政府建设创新示范区。

2.地区金融体量达到较高规模,利好绿色金融支持污染产业数字化经济转型

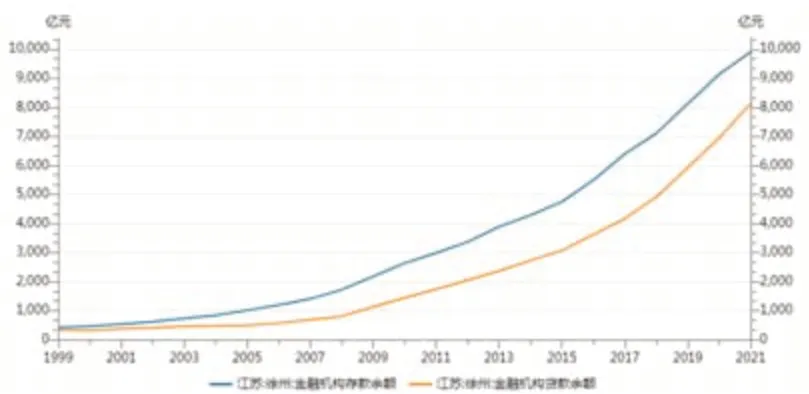

截至2021 年,徐州地区金融机构存款余额达到一万亿,金融机构贷款余额即将达一万亿规模,总体来看,金融体量达到了较高的规模。金融机构的存贷款余额是衡量一个地区金融服务能力重要指标,存贷款总额越高,则地区的金融市场服务于经济的能力就越强。根据图1 数据,相较于金融机构贷款余额,徐州地区金融机构存款余额更高,这反映出当地的金融发展在未来有很强的内生动力,也意味着目前徐州地区绿色金融发展的内生动力强,将更有利于绿色金融支持污染性企业的转型发展。

图1 徐州金融机构存贷款余额

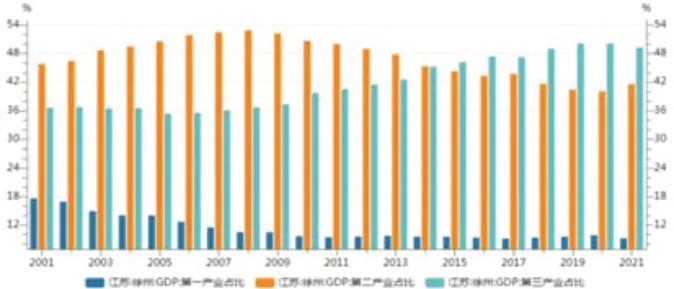

图2 徐州三大产业GDP 占比柱状图

图2 徐州三大产业GDP 占比柱状图

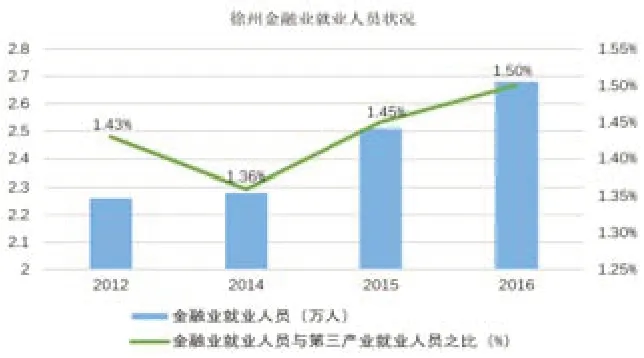

图3 徐州金融业就业人员状况

图4 徐州常住人口

图5 绿色金融与污染企业之间的恶性循环

3.地区污染企业需要助力,绿色金融支持污染企业数字化经济转型潜在动力足

根据2021 年前瞻产业研究院的报告,中国绿色债券市场募集的大部分资金投向了可再生能源、低碳交通和低碳建筑领域,污染型企业占比不高,并且以国有项目和政府项目的形式为主。发放绿色信贷的银行或机构也主要是大型国有银行与三家政策性银行,其他中小型商业银行绿色信贷占比较低。而徐州地区的大型企业迄今仍多是以重工、机械为主。2001 至2021 的20 年间,第三产业逐步成为徐州主要产业,第二产业占比有所降低,但第二产业仍在三大产业中占据十分重要的地位。

诸多面临转型的第二产业又多以重工业为主,这部分重工企业同时也大多是污染性企业。这意味着未来徐州地区的绿色金融支持这部分污染企业的转型的发展前景很好。在第二产业比重降低的过程中,已有一部分企业将绿色发展理念践行,例如徐州华润电力有限公司的首要业务在过去多年里为火力发电以及热力生产与供应,如今已将太阳能发电、风力发电以及新能源技术推广服务纳入经营范围。

三、绿色金融支持污染企业数字化经济转型的问题分析

1.绿色金融立法仍然缺位,不利污染企业数字化经济转型发展

国家和地方对绿色金融监管立法较为忽视,因而目前出台正式法律来规范绿色金融相关的内容,地方仅有深圳市人大常委会通过的《深圳经济特区绿色金融条例》。由于法律效力层级基本处于底端,绿色金融相关的法律内容多以呼吁和鼓励的方式出现,缺乏强制性和约束力。因而即使相关部门对绿色发展、绿色金融进行号召和鼓励,也容易被一些污染型企业忽视。

绿色金融立法缺乏约束力的一个重要原因是惩罚措施和责任追究不明确,法条大多笼统而缺乏针对性,导致大多数污染型企业具有侥幸心理因而忽视相关立法。绿色金融立法缺乏对法律责任制度的规范,责任主体、责任类型、责任形式等都不具备,那么监管方和企业就具有足够的空间互相扯皮而钻法律漏洞,导致很多法律法规在真正的实践中具有不可操作性。长远来看,法律的缺位不利于绿色金融支持污染企业数字化经济转型的发展。

2.绿色金融与污染企业数字化经济发展之间的发展恶性循环

徐州处于淮海经济区中心地区、长三角经济带的边缘地区,和中西部大多数城市相比,凭借着自身交通枢纽的优势,尽管资源枯竭面临转型,经济发展状况仍然相对良好,但与长三角经济区上海、苏州、杭州等重点城市相比,则属于欠发达城市。加上徐州长期以来以重工业发展为主,地区的绿色金融发展状况在全国范围内看来有一定的典型性。许多中西部的城市、处于发达经济区域边缘地区的城市会面临与徐州类似的困难:因经济发展前景不如北上广深等地区而缺乏高素质人才,而这将会使得绿色金融与污染企业数字化经济转型之间形成一种发展的恶性循环。

从地区人口数据来看,徐州的金融业从业人员占第三产业从业人员的比重较少,占第三产业从业总人数比重也较低,同时近年来地区总人口数有下降趋势,人口流失现象初显。在流入人口中,大多是青壮年,然而拥有本科及以上学历者仅约20%。

根据行为金融学的理论,高素质人才的缺乏容易导致监管层行为特征表现为有限调查,金融机构的从业人员容易产生的行为特征为则是有限理性。例如,监管者习惯使用信息披露的方式来来监管市场,要求被监管污染企业主动定期上报披露企业信息。然而,这种方式可能引起公众对其近期披露的信息更关心,而忽视以前的不良信息,甚至有些公司的管理层提供信息时会隐瞒企业的一些信息,从而导致披露监管手段的效果有限。与此类似,在这种情况下,金融机构的从业人员由于信息偏差和经验、能力方面的有限性,在对企业进行详细的评估的时候,无法真正达到经济学的完全理性假设,甚至会受先前的数据的影响了自己的判断。

综合各方面因素,徐州地区绿色金融在发展的过程中,受到规章制度、政府支持、地方经济发展状况、地方污染企业性质、高素质人才不足以及金融机构等多方面的掣肘,绿色金融支持污染企业数字化经济转型的发展举步维艰、动力不足、发展迟缓,这需要多方长期的共同努力,绿色金融方能更好地支持污染企业数字化经济转型。

四、绿色金融支持污染企业数字化经济转型路径概述

1.上层完善法律法规,推动企业积极贯彻响应

银保监会和中央银行等机构以及中央政府部门,应在构建绿色金融顶层设计的基础上,还需进行绿色金融支持污染企业数字化经济转型方面的相关法律法规的制定。同时,各级政府部门以及监管机构,还可以在绿色金融方面设置污染企业的企业白名单,逐渐统一在信贷名录、评估体标、统计口径、披露机制等方面的中国特色标准。将各种涉及绿色金融的标准进行了统一之后,在发放绿色信贷、完善绿色金融评估系统以及监管体系方面将会减少许多困难,绿色金融支持污染企业数字化经济转型也有更大可能性取得突破性进展。

污染型企业在追求利润的同时,也应主动承担一定的社会责任。不能为了经济利润而牺牲了环境、给生态带来巨大破坏。即便短时间不能成功绿色转型,也应积极响应、主动配合国家政策,依法取得碳排放权以将自身的负外部性内部化。同时应将目光放长远,不能只看到眼前利益,响应国家可持续发展的号召,方能使得企业生命更长。

2.政府主动打破绿色金融发展的恶性循环

在上文提及的恶性循环中,要想打破阻止绿色金融与污染企业发展之间的恶性循环,需多方的共同努力,其中最重要的就是政府一环。例如,针对徐州的状况,省级政府可以出台一些助力徐州地区绿色金融发展的优惠政策,抑或是给予绿色金融财政补贴或当地人才政策的补贴以弥补地区政府的财政不足产生问题。同时地方政府尤其应积极寻求解决财政不足的方法,可以用政府信用发放地方政府债券,或是向其他城市地方政府借债,亦可以向省级政府主动寻求财政支持等。一旦政府财政不足这一环节得到了解决,恶性循环就可以打破,甚至可以逐渐向良性循环方向发展。

3.其他支持污染企业数字化经济转型路径

污染型产业要想成功转型进行绿色发展,除了上层法律法规的完善、政府与企业的配合之外,还需多方的共同努力。在信贷产品与授信政策方面,商业银行应积极进行绿色金融产品的创新,根据企业的资金规模、生产规模、生产周期、企业类型等制定差别化的授信策略,设定差别化的利率,以达到既解决企业融资难又降低绿色信贷风险的效果。此外,商业银行也应提高自身风险管理水平,定期进行对绿色信态的动态评估统计,将不同规模、不同风险等级的绿色信贷进行动态调整、分类管理。银行业也应确定统一的绿色标准,将会更方便横向对比,促进绿色金融支持污染性产业的转型发展。