中小股东治理与企业内部薪酬差距

2023-10-18李世辉林宁殷敬伟

李世辉 林宁 殷敬伟

[作者简介] 李世辉(1967—),男,湖南益阳人,中南大学商学院教授,研究方向:资本市场中的会计审计问题研究。

[摘 要] 以2007-2019年沪深两市A股非国有上市公司为样本,在实证检验了中小股东参与治理对非国有企业内部薪酬差距的治理作用的基础上,本研究发现:中小股东参与治理显著抑制了非国有企业内部薪酬差距,且这种抑制效应具体表现为高管平均薪酬的降低和员工平均薪酬的增加。进一步研究发现,中小股东的薪酬治理作用在法律环境较好、业绩压力较大、第一类代理问题严重和第二类代理问题较轻的情景下更显著。此外,中小股东参与治理还可以提高企业短期绩效、长期绩效以及劳动收入份额。本文的研究丰富了企业薪酬契约的治理因素,为我国收入分配制度的完善及共同富裕的实现提供了非国有企业的经验证据。

[关键词] 中小股东 ;薪酬差距; 公司治理

[中图分类号] F270[文献标识码] A [文章编号] 1008-1763(2023)05-0081-10

Abstract:Using a sample of non-state-owned A-share listed companies in Shanghai and Shenzhen from 2007 to 2019, this paper empirically examines the role of small and medium-sized shareholder participation in the governance of the pay gap within non-SOEs. It is found that the participation of small and medium shareholders in governance significantly suppresses the internal pay gap, and this suppression effect is specifically manifested in the reduction of executive remuneration and the increase of employee remuneration. Further research found that the governance effect of minority shareholder participation on the intra-firm pay gap was more significant in scenarios with a higher proportion of network shareholder meetings, a better legal environment, higher performance pressure, severe Type I agency problems, and less severe Type II agency problems. In addition, the participation of minority shareholders in governance can be used to improve the short-term performance, long-term performance, and labor income share of the firm. This research enriches the governance factors of corporate pay contracts.It provides empirical evidence of non-state enterprises for the improvement of our income distribution system and common prosperity.

Key words: minority shareholders;pay gap;corporate governance

一 引 言

在我國上市公司中,普遍存在的高股权集中度等特征使得大股东及管理层与中小股东之间存在严重的信息不对称[1],中小股东难以有效识别大股东掏空、管理层寻租等侵害其合法权益的行为[2-3]。此外,中小股东在企业“发声”常常不被重视,中小股东参与治理的效果不尽如人意[4]。随着《中华人民共和国公司法》中明确提出累积投票制度、深交所和上交所强制性要求上市公司披露股东大会网络投票信息,并由证监会成立中证中小投资者服务中心(“投服中心”),建立上市公司股东大会网络投票平台,中小股东参与公司治理的能力与积极性得到提高。具体到中小股东的治理效应,现有文献大多仅关注了中小股东如何通过优化企业内部治理环境来保护自身合法权益[5]。但是,除了保护自身合法权益以外,中小股东真正关注的是如何通过提升股票价值和年底分红来实现自身财富的增值。而股票价值与年底分红取决于公司市场表现及盈利水平,其皆与企业所有员工的工作积极性及努力程度相关。

现有研究发现,员工作为企业价值的创造者,与员工直接相关的企业薪酬契约对于激发员工价值创造能力,提高员工工作积极性,进而提高企业业绩和经营效率至关重要[6]。在金字塔结构下,管理层负责公司总体战略规划,基层员工负责公司具体措施的执行与价值创造,二者均对公司的发展具有重要影响。因此,如何合理分配公司薪酬,激励管理层和基层员工努力为企业创造价值,一直是中小股东所关注的重点问题。但是,公司管理层及员工薪酬是由薪酬委员会制定并由董事会进行审议,不通过股东大会审核,中小股东难以直接对企业薪酬制度提出意见。因此,现有研究大多仅从中小股东抑制高管在职消费等代理视角检验了其对高管薪酬绩效敏感性的影响[7-9],而忽视了中小股东参与治理对企业整体薪酬,尤其是员工薪酬结构的优化作用。

此外,由于国有企业员工面临的工作压力较小,其节日假期、社会保险等福利也远高于非国有企业,员工工作满意度较高。而非国有企业内部竞争激烈,员工工作时间较长,晋升或离职压力较大,其工作待遇及职位变动较随意,员工的安全感较低。因此,非国有企业的员工对工资多少的感知更敏感,其内部薪酬差距感知更强,对公平的敏感性更高。为此,本文以2007—2019年沪深两市A股非国有上市公司为样本,实证检验了中小股东参与治理对非国有企业内部薪酬差距的影响。相较于已有研究,本文可能的贡献有:第一,本文聚焦于非国有企业,试图探讨中小股东参与治理是否可以通过薪酬治理—员工工作积极性—企业业绩的治理路径来提升企业价值创造能力,为现有关于中小股东治理的文献提供了新的研究视角;第二,发现了中小股东治理企业薪酬的间接路径,丰富了关于企业薪酬问题的治理因素;第三,本文基于共同富裕视角,发现了中小股东作为公司股东层面的“大多数人”,其通过缩小企业内部薪酬差距,实现了“做大蛋糕”与“分好蛋糕”的双赢,为我国共同富裕目标的实现提供了新的方法指引。

二 理论分析与研究假设

中小股东常被视为公司最理想的监管和治理主体。中小股东作为公司股份持有者,其有充足的动机去监督公司董事会和管理层合法经营以取得较高的经营绩效。然而,由于中小股东不能直接参与公司经营和管理,加之我国上市公司普遍存在代理问题,中小股东与公司管理层及大股东之间信息不对称程度较高。当大股东、管理层为了个人利益而损害公司整体利益时,中小股东往往难以及时作出反应。以往研究表明,由于较低的信息透明度和较高的股东大会行权成本,中小股东参与治理的积极性较低,其往往“用脚投票”或是充当“搭便车”的角色[10]。2004年12月,中国A股上市公司开始推行股东大会网络投票制度,并于2014年进一步实施重大事项中小股东单独计票制。此外,2016年证监会也在各A股上市公司设立“投服中心”,为中小股东提供法律咨询服务。上述措施有效降低了中小股东行权成本,并改善了中小股东“人微言轻”的尴尬局面[11-12]。随着中小股东行权成本降低,中小股东参与企业治理的积极性得到有效提高,中小股东参与治理在抑制大股东掏空,降低第一类代理成本,提高公司会计稳健性、决策水平及经营绩效等方面开始发挥作用[5,13]。

在我国,中小股东主要关注企业股票价值以及年底分红[14-15],而股市情况以及年底分红都与企业业绩挂钩。业绩表现良好的企业股票价值相应会更高,中小股东也可能获得更多的年底分红。而员工作为企业经济效益的直接创造者,其工作表现会直接影响企业当年的经营状况。因此,中小股东尤其会关注影响企业员工工作状态的一系列企业内部制度。薪酬作为与员工最直接相关的企业内部因素,根据锦标赛理论和公平理论[16-17],企业薪酬契约与最优契约的接近程度会对员工工作积极性和价值创造能力造成不同程度的影响。因此,中小股东有足够的动机去优化企业内部薪酬结构,提高企业业绩,进而维护自己的利益。具体表现如下:

第一,不合理的薪酬差距往往伴随着信息不对称以及代理问题[18]。在我国资本市场中,企业管理层经常将公司业绩的下降归咎于市场环境的衰落以及行业竞争等客观因素[19],中小股东与企业间的信息不对称也导致了中小股东难以发现公司业绩下降的真实原因。而作为积极参与公司治理的中小股东,其更愿意与其他中小股东交换彼此通过自身关系网络获取的市场、行业信息,从而减少了与公司管理层、董事会之间的信息不对称,弱化企业代理问题。随着信息不对称程度的降低,中小股东对企业薪酬及业绩状况了解得更加详细,其可以在股东大会上对企业可能存在的薪酬与业绩不匹配的问题提出质疑,并要求董事会明确提出解决方案。

第二,《关于在上市公司建立独立董事制度的指导意见》(证监发〔2002〕1号)等文件规定,独立董事需要对公司及股东利益负责,尤其是保护中小股东的合法权益不受侵害。独立董事作为中小股东的代言人,其往往在中小股东无法发声的场合代表中小股东参与企业治理。自累积投票制颁布以来,中小股东有更多的机会提名候选独立董事并支持其进入企业[20],中小股东与该类独立董事关系密切,可以向独立董事表达其对于企业薪酬契约合理性的质疑,并让独立董事代表中小股东群体对企业薪酬管理制度可能存在的问题发表意见。因此,中小股东越积极参与治理,其越会有更多机会与独立董事进行沟通,独立董事可以更充分了解中小股东对于企业薪酬管理制度的修正建议。并且,《上市公司独立董事准则》规定,在薪酬委員会中,独立董事应占多数并担任召集人。因此,被中小股东投票入选的独立董事很可能会加入企业薪酬委员会,并在薪酬方案的制定或修改过程中体现中小股东的意愿。此外,由于薪酬委员会提出的薪酬方案要通过董事会审议,即使由中小股东选举的独立董事没有加入薪酬委员会,其也可以在董事会议中对侵害中小股东权益的薪酬议案发表意见,并最终使企业薪酬制度尽可能与中小股东的期望相符合[21]。

第三,互联网以及各类媒体的发展极大丰富了中小股东的治理手段。2014年,深康佳的中小股东通过网络造势,联合了一大批仅持有公司股份但不参与治理的中小股东,最终成功票选4名董事及独立董事入选董事局,而当时公司董事局一共只有7名董事,中小股东凭借对互联网及新媒体的运用,成功改变了深康佳内控股股东华侨城“一言堂”的局面。因此,中小股东可以利用互联网进行中小股东联合,从而提升其话语权,委派董事或选举更多代表其利益的独立董事进入董事会并为其发声。此外,中小股东在网络发声还能吸引众多媒体、分析师关注公司治理情况[22],并通过媒体表达自身关于企业不合理薪酬契约的意见,从而利用舆论压力影响薪酬方案的制定及董事会投票结果。

基于上述分析,提出以下假设:

在其他条件不变的情况下,中小股东参与公司治理能降低非国有企业内部高管与普通员工之间的薪酬差距。

三 研究设计

(一)样本选择与数据来源

本文以2007-2019年沪深两市A股上市非国有公司为研究样本,数据来源于国泰安数据库。为了实现研究目的,本文进行了如下处理:1)剔除金融行业的公司样本;2)剔除被ST、*ST的公司样本;3)剔除相关数据缺失的上市公司样本。经过上述处理后,最终得到2135家上市公司,13817个公司的年度观测值。为避免极端值的影响,本文对所有连续变量按照1%和99%进行了缩尾处理。

(二)模型设定及变量定义

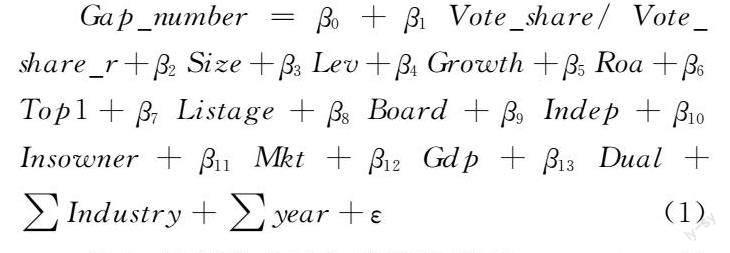

本文构建了如下OLS模型以检验上文提出的研究假设:

1.中小股东参与度

学术界和实务界通常将持股数量为5%及以上的股东视为大股东,本文借鉴文献[15,23],以出席股东大会(年度股东大会和临时股东大会)总股份数减去公司持股大于5%的股东们的总持股数度量中小股东出席股东大会的股份数量,然后将中小股东持股数量除以最近一季度公司总股本,从而计算出某次股东大会中的中小股东参与度,最后取同一年度各股东大会中的中小股东参与度的均值构建中小股东参与度变量,具体公式如下:

机构投资者持股比例(Insowner)、市场化程度(Mkt)、公司所在省生产总值的自然对数(Gdp)、总经理与董事长是否为同一人(Dual)。除此之外,本文还控制了年度固定效应和行业固定效应。

四 实证结果

(一)描述性统计

表1为主要变量的描述性统计。其中,被解释变量的平均值为12.9342,标准差为0.8079,说明在样本中不同企业间的薪酬差距存在较大差异。解释变量Vote_share和Vote_share_r的均值分别为0.0465和0.0526,说明平均而言,我国中小股东参与度不高,参与股东大会的中小股东持股总数较少。此外,其余控制变量的描述性统计结构与前人的研究较为一致[25]。

(二)基准回归

表2报告了假设的检验结果,由列(1)和列(2)可知,Vote_share和Vote_share_r的系数均与内部薪酬差距在5%水平上显著负相关,这表明中小股东参与度越大,企业内部薪酬差距越小。由列(3)和列(4)可知,在控制了年度、行业差异及一系列企业内外部因素后,中小股东参与度Vote_share和Vote_share_r的系数均与内部薪酬差距在5%水平上显著负相关,上述结论依然稳健。

(三)稳健性检验

1.变更内部薪酬差距的衡量方式

参考已有研究[18,26],本文以前三名高管薪酬的平均数与员工平均薪酬之比的自然对数(Gap_ratio)对假设1进行敏感性测试。此外,本文还将Gap_number和Gap_ratio计算过程中的高管薪酬替换为所有高管薪酬的平均数,进一步生成代表内部薪酬差距的变量Gap_numberall和Gap_ratioall对假设进行敏感性测试。从表3回归结果可以看出,在三种不同的度量方式下,Vote_share和Vote_share_r的系数均显著为负,前文结果依然稳健。

2.区分会议类型

由于年度股东大会和临时股东大会中的中小股东的会议参与度可能存在一定差异,因此,本文采用上文关于中小股东参与度的定义,将股东大会参与度分为中小股东临时股东大会参与度Vote_share_tem和年度股东大会参与度Vote_share_year,并构建其相对指标Vote_share_tem_r和Vote_share_year_r。回归结果如表4所示,中小股东临時股东大会参与度与中小股东年度股东大会参与度指标均显著为负,前文结果依然稳健。

综上,稳健性检验结果表明,在排除自变量及因变量度量方式对前文结果造成的干扰之后,中小股东参与公司治理仍会显著抑制非国有企业内部薪酬差距,支持文章所提假设。

(四)内生性检验

1.“投服中心”试点的外生冲击检验

“投服中心”的成立会通过为中小股东提供法律咨询以及提高中小股东话语权的方式,激励员工参与公司治理。现有研究表明,在“投服中心”设立后,中小股东参与度大大增加。为检验“投服中心”设立对中小股东的影响,本文将位于“投服中心”试点省市上海、广东省(除深圳)、湖南省的企业认定为实验组企业,其余为对照组企业,并构建时间虚拟变量Post,Post在试点地区持股行权当年和后一年(即 2016年和2017年)为1,其余为0(2007年至2015年),并对“投服中心”和中小股东参与度之间的关系进行了检验,选取了Size、Lev、Growth、Roa、TobinQ、Board、Indep、Top1、Top2_10(第二到第十大股东持股比例)、Dual、Loss(公司当年是否亏损)、Opinion(是否出具非标准审计意见)、Big4(是否由国际四大事务所审计)、Big10(是否由国内十大事务所审计)为控制变量进行回归,结果如表5所示。即“投服中心”成立后,中小股东参与度大大增加。因此,本文将使用“投服中心”成立这一外生冲击消除可能存在的内生性问题。

本文构造了新时间虚拟变量Post1,即在试点地区持股行权当年和后一年(即 2016 年和 2017 年)Post1=1,由于 2015年股灾的影响非常大,本文定义2013年、2014年Post1取值为0。并选取Size、Lev、Roa、Top1、Board、Indep、Insowner、Mkt、Dual作为协变量对样本进行有放回的1∶1近邻匹配,使用匹配得到的新样本进行回归。

表6的Panel A列示了匹配前后实验组和对照组匹配变量的均值差异检验结果。在匹配之后,实验组与对照组公司的各协变量的均值差异均明显下降。这表明处理组和对照组的样本观测值分布更加均衡,匹配效果较好。对假设1的内生性检验结果如表6的Panel B所示,Post1×Treat的系数在5%水平上显著为负,表明在控制了内生性问题后,本文的研究结果依然稳健。

2.Heckman检验

尽管《深圳证券交易所上市公司股东大会网络投票实施细则(2014年9月修订)》要求上市公司对重大事项中小股东投票情况进行披露,但仍存在部分公司未披露中小股东的参会情况。因此,本文试图通过Heckman两阶段检验缓解本文可能存在的自选择问题。本文将Vote_share数据缺失的样本重新加回,并构造是否披露中小股东参会情况变量(Ifreveal)。若公司披露了中小股东参会情况,则Ifreveal为1,否则为0。在第一阶段中,本文额外加Media(媒体关注度)、Vote_province作为控制变量,并使用Probit回归计算逆米尔斯系数(Imr)。其中,Media的回归系数均显著为正,即媒体关注度越高,企业越有可能披露中小股东参会信息。表7列(1)中,Vote_province不显著,这可能是因为中小股东参与度和是否披露中小股东参会信息存在较大差异。在第二阶段回归中,Vote_share与Vote_share_r仍与内部薪酬差距在5%的水平上负显著,且Imr不显著。这说明样本的自选择问题不严重,本文研究结论较为稳健。

五 进一步分析

(一)作用路径

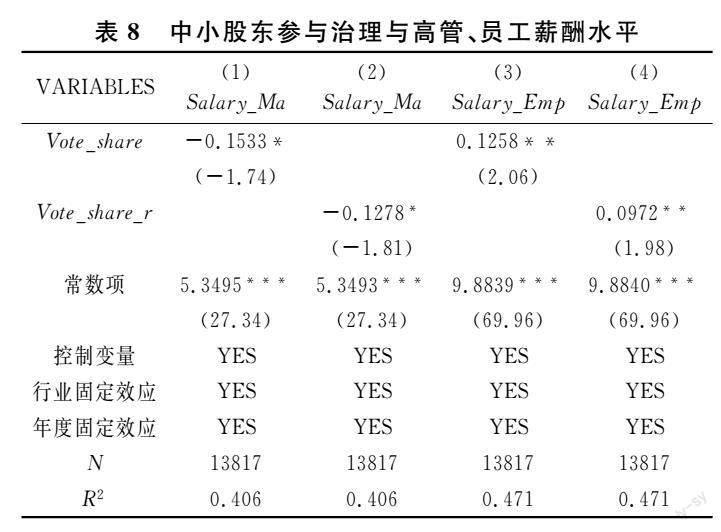

根据上文可知,中小股东参与治理能够抑制非国有企业内部薪酬差距,但其具体是通过抑制高管薪酬还是提高员工薪酬以缩小企业内部薪酬差距,抑或是二者皆有?为了研究这一问题,本文在模型(1)的基础上,将被解释变量分别替换前三名高管平均薪酬的自然对数(Salary_Ma)和员工平均薪酬的自然对数(Salary_Emp)并进行回归。结果如表8所示,Vote_share和Vote_share_r与高管薪酬显著负相关,与员工薪酬显著正相关。这说明中小股东参与治理会通过降低高管薪酬和提高员工薪酬的方式缩小企业内部薪酬差距,优化企业的薪酬激励机制。

(二)异质性分析

1.法律环境

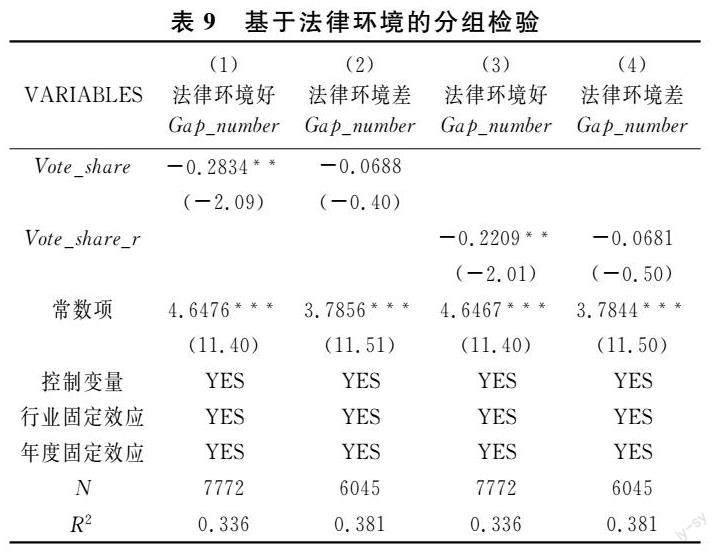

已有研究发现,法律环境在很大程度上影响了公司内外部治理机制的有效发挥[27]。在法律环境差的地区,投资者保护水平较低。企业缺少法律的硬约束,可能会忽视中小股东的诉求,从而使中小股东参与治理的行为起不到应有的效果。此外,独立董事面临的声誉和法律风险较低,其更有可能与公司管理层或董事会建立联系。独立董事受制于人情及关系网络,其保护中小股东利益的职能难以得到有效发挥。基于上述分析,本文以樊纲的中介组织发育和法律制度环境指数的中位数为标准,将样本分文法律环境好和法律环境差两组(见表9)。在法律环境好的组中,Vote_share和Vote_share_r的系数显著为负,该结果与上述分析一致。即在法律环境好的地区的企业中,中小股东权益得到更好的保护,中小股东参与企业治理的相关意见更可能被企业接纳,独立董事也会更加积极代表中小股东发声。

2.业绩压力

已有文献指出,中小股东对于企业短期业绩的关注度较高,对短期业绩波动的感知较强[28]。当本年度公司业绩表现弱于上一年度,中小股东为了维护自身的利益,会更加积极参与股东大会并对企业当年效益降低的现象提出质疑。因此,本文以ROA对样本进行分组,若当年ROA大于上一年度ROA,则认为企业当年面临的业绩压力较小,否则较大。回归结果如表10所示,当业绩压力大时,Vote_share和Vote_share_r的系数显著为负。这表明在业绩压力较大时,中小股东会更加积极地参与治理并针对影响业绩的各类问题提出意见,尤其是与业绩创造者—企业员工紧密相关的企业薪酬结构。

3.代理冲突

中小股东内嵌于两类代理问题之中,高管、大股东的私利行为均会损伤中小股东的合法权益。在第一類代理问题严重的企业,大股东和管理层之间存在着严重的信息不对称,大股东往往对监督管理层感到力不从心。而相较于大股东,中小股东人数众多,其可以通过各种渠道获取公司有关信息。因此,在第一类代理问题严重的企业,大股东会更加重视中小股东以及相关独立董事所提出的各种意见和建议,以更好地进行公司治理。相反,在第二类代理问题严重的企业中,大股东会通过掏空行为侵吞中小股东利益,其二者之间往往会存在较高的信息不对称,大股东也会倾向于回避中小股东的治理意见。

为了检验上述分析,本文选取管理费用占主营业务收入营比率衡量第一类代理成本,以年末其他应收款的账面价值占总资产账面价值的比例来衡量企业的第二类代理成本[29],并分别以其中位数对样本进行分组检验。关于第一类代理问题的检验结果如表11的Panel A所示,当第一类代理成本较高时,Vote_share与Vote_share_r的系数显著为负,但在第一类代理成本较低时,Vote_share与Vote_share_r均不显著。关于第二类代理问题的检验结果在表11的Panel B所示,在第二类代理成本较高的企业,Vote_share与Vote_share_r系数均为负,但不显著,而在第二类代理成本较低的企业,Vote_share与Vote_share_r系数在10%水平上显著为负。上述回归结果表明,在第一类代理问题严重或第二类代理问题较弱的企业,中小股东的权益会得到有效保护,董事会会更加在意有关中小股东的公司治理意见,从而中小股东参与治理可以对公司薪酬结构起到一定治理作用。

(三)拓展检验

本文上述研究结果表明,中小股东参与治理可以有效抑制非国有企业内部薪酬差距。然而,中小股东参与治理的终极目标是通过提升企业价值来实现自身财富的增值。因此,本文试图检验中小股东参与公司治理是否能提高企业业绩,从而在企业内部做大“蛋糕”,使所有中小股东获得更多的分红和股票收益。参考已有文献的做法[30],本文分别以T+1期的Roa和TobinQ衡量企业的短期绩效和长期绩效,并控制了Size、Lev、Growth、Indep、Top1、Top2_10、Listage、Dual以及行业、年度固定效应后进行回归。结果如表12所示,Vote_share和Vote_share_r的系数均在1%水平上显著为正,这表明中小股东参与治理优化了企业内部薪酬结构,提高了企业的长期和短期绩效,在企业内部做大了“蛋糕”。

其次,中小股东作为公司中代表更多数股东的一方,其对于自身利益的维护以及员工薪酬的提升体现了社会主义中“为大多数人谋幸福”的理念。根据本文上述分析可知,中小股东参与治理会通过提高员工薪酬、降低高管薪酬的方式来缩小企业内部薪酬差距,员工薪酬的增加在一定程度上反映了企业内部劳动收入份额的增加。因此,本文试图检验中小股东对于企业薪酬的治理是否能提高企业内部的劳动收入份额,即分好“蛋糕”。

参考已有研究[31],本文以T+1期的(支付给职工以及为职工支付的现金/营业总收入)以及(支付给职工以及为职工支付的现金+应付职工薪酬期末余额-应付职工薪酬起初余额/营业总收入)衡量劳动收入份额(LS1和LS2),并对其进行对数化处理:LS1=Ln(LS1/(1-LS1)),LS2=Ln(LS2/(1-LS2)),在控制了Size、Lev、Roa、Growth、TobinQ、Ky(固定资产净额与主营业务收入之比)、Ci(总资产与营业收入之比)、Grm(营业毛利率)、Salary_Emp、现金持有水平(Cash)、Top1、Indep、Mshare(管理层持股比例)、Listage、Dual以及行业、年度固定效应后进行实证检验。

表13表明,Vote_share和Vote_share_r的系数均在1%水平上显著为正,这表明中小股东参与治理提高了企业内部劳动收入份额,优化了收入分配结构,分好了“蛋糕”。

六 结 论

本文考察了中小股东参与公司治理与非国有企业内部薪酬差距之间的关系。实证研究结果显示,中小股东参与公司治理会显著缩小非国有企业内部薪酬差距。在采用其他中小股东参与度、企业内部薪酬差距的替代性指标,以及控制了遗漏变量、自选择问题等潜在的内生性问题后,这一结果依然稳健。本文的进一步分析还表明,中小股东是通过提高员工薪酬、降低高管薪酬的方式缩小了非国有企业内部薪酬差距,且该抑制效应在法律环境好的地区、业绩压力大以及第一类代理问题严重、第二类代理问题较轻的企业中表现得更明显。此外,基于中小股东治理动机的拓展检验的结果还表明,中小股东参与公司治理还可以提高企业短期绩效、长期绩效以及劳动收入份额,既保障了中小股东自身的利益,也促进了企业的发展,优化了企业收入分配问题。

本文的研究丰富了中小股东治理效应的研究,同时对实现我国共同富裕的根本奋斗目标提供了一定的经验借鉴。现有关于共同富裕实现路径的研究大多以国有企业为对象,试图通过限薪令等政策抑制国有企业内部薪酬差距,在缩小国有企业内部“贫富差距”的同时保持薪酬契约的激励功效,使国有企业在实现共同富裕的过程中发挥带头作用。本文搭建了中小股东—非国有企业内部薪酬差距的作用路径,从中小股东作为企业内部“大多数人”的视角,发现中小股东参与公司治理在提高企业经营绩效的基础上,还缩小了薪酬差距,提高了企业内部劳动收入份额,为共同富裕的实现提供了新的视角。

[参 考 文 献]

[1] Claessens S, Djankov S, Lang L H P. The separation of ownership and control in East Asian corporations[J]. Journal of Financial Economics, 2000,58(1/2):81-112.

[2] Jian M ,Wong T J. Propping through related party transactions[J]. Review of Accounting Studies, 2010, 15(1):70-105.

[3] Jiang G H, Lee C M C, Yue H. Tunneling through intercorporate loans:The China experience[J]. Journal of Financial Economics, 2010, 98(1):1-20.

[4] Jia N, Shi J, Wang Y X. Value creation and value capture in governing shareholder relationships:Evidence from a policy experiment in an emerging market[J]. Strategic Management Journal, 2018, 39(9):2466-2488.

[5] 黄泽悦,罗进辉,李向昕.中小股东“人多势众”的治理效应——基于年度股东大会出席人数的考察[J].管理世界,2022(4):159-185.

[6] 孔东民,刘莎莎.中小股东投票权、公司决策与公司治理——来自一项自然试验的证据[J].管理世界, 2017(9):101-115.

[7] 蔡忠龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励[J].管理世界,2018(5):137-149.

[8] 窦超,罗劲博.中小股东利用社交媒体“发声”能否改善高管薪酬契约[J].财贸经济,2020(12):85-100.

[9] 胡茜茜,朱永祥,杜勇.网络环境下中小股东的治理效应研究——基于代理成本视角[J].财经研究,2018(5):109-120.

[10]黎文靖,孔东民,刘莎莎,等.中小股东仅能“搭便车”么?——来自深交所社会公众股东网络投票的經验证据[J].金融研究,2012(3):152-165.

[11]陈运森,袁薇,李哲.监管型小股东行权的有效性研究:基于投服中心的经验证据[J].管理世界,2021(6):142-158.

[12]郑国坚,张超,谢素娟.百股义士:投服中心行权与中小投资者保护——基于投服中心参与股东大会的研究[J].管理科学学报,2021(9):38-58.

[13]罗劲博,熊艳.中小股东“在线发声”与企业会计稳健性——来自雪球论坛的证据[J].财经研究,2021(12):150-165.

[14]曾爱民,吴伟,吴育辉.中小股东积极主义对债券持有人财富的溢出影响——基于网络投票数据的实证研究[J].金融研究,2021(12):189-206.

[15]徐寿福,武霞.中小股东“用手投票”能够促进上市公司现金分红么?[J].投资研究,2020(7):127-158.

[16]Lazear E P, Rosen S. Rank-order tournaments as optimum labor contracts[J]. Journal of Political Economy, 1981, 89(5):841-864.

[17]Adams J S. Inequity in social exchange[J]. Advances in Experimental Social Psychology,1965(2):267-299.

[18]魏志华,王孝华,蔡伟毅.税收征管数字化与企业内部薪酬差距[J].中国工业经济,2022(3):152-170.

[19]Page T B. CEO attributes,compensation,and firm value:evidence from a structural estimation[J]. Journal of Financial Economics, 2018(2):378-401.

[20]郑国坚,蔡贵龙,卢昕.“深康佳”中小股东维权:“庶民的胜利”抑或“百日维新”?——一个中小股东参与治理的分析框架[J].管理世界,2016(12):145-158.

[21]梁权熙,曾海舰.独立董事制度改革、独立董事的独立性与股价崩盘风险[J].管理世界,2016(3):144-159.

[22]王丹,孙鲲鹏,高皓.社交媒体上“用嘴投票”对管理层自愿性业绩预告的影响[J].金融研究,2020(11):188-206.

[23]王玉婷.中小股东投票与公司关联担保行为相关性研究[J].投资研究,2020(6):128-143.

[24]周泽将,王浩然.股东大会投票与独立董事异议行为:声誉效应VS压力效应[J].经济管理,2021(2):157-174.

[25]高良谋,卢建词.内部薪酬差距的非对称激励效应研究——基于制造业企业数据的门限面板模型[J].中国工业经济,2015(8):114-129.

[26]柳光强,孔高文.高管海外经历是否提升了薪酬差距[J].管理世界,2018(8):130-142.

[27]周泽将,雷玲,杜兴强.本地任職与独立董事异议行为:监督效应vs.关系效应[J].南开管理评论,2021(2):83-95.

[28]谢乔昕,蔡海静.业绩下滑、政府研发补助与企业研发平滑[J].科学学研究,2020(4):705-713+758.

[29]严若森,叶云龙.证券分析师跟踪与企业双重代理成本——基于中国A股上市公司的经验证据[J].中国软科学,2017(10):173-183.

[30]王雪莉,马琳,王艳丽.高管团队职能背景对企业绩效的影响:以中国信息技术行业上市公司为例[J].南开管理评论,2013(4):80-93.

[31]朱琳,江轩宇,伊志宏.卖空约束放松与企业劳动收入份额[J].财经研究,2022(4):139-153.