江西省饲料工业的现状及未来发展方向

2023-10-17万文根董泽民文露华赵薇娜符金华

万文根, 董泽民, 文露华, 夏 骏, 赵薇娜, 符金华, 邢 磊

(江西省农业技术推广中心,江西南昌 330046)

江西是畜牧业生产大省和畜产品调出大省,正常年份,生猪出栏稳定在3000 万头以上,家禽出栏近6 亿羽, 年外调商品肥猪1000 万头左右,生猪净调出量稳居全国前列, 为保障全国市场供应作出了“江西贡献”(章勇,2021;江西畜牧兽医杂志,2021)。

1 江西省饲料工业的基本概况

1.1 全省饲料生产企业情况 截至2022 年底,全省共有饲料生产企业319 家,其中,饲料加工企业239 家, 单一饲料和饲料添加剂生产企业分别为28 家和95 家。 全省年产量超20 万t 的企业8 家,年产量为10 万~20 万t(不含)的企业33 家;年产量为5 万~10 万t(不含)的企业31 家;年产量为1 万~5 万t(不含)的企业72家;年产量在1 万t 以下的企业95 家。 同时,从产品分类上看,配合饲料、浓缩饲料及添加剂预混合饲料生产企业分别有122 家、41 家和50家;全省饲料行业从业人数达20866 人,其中,博士131 人、硕士333 人、本科2716 人,本科以上学历从业人数占比为15.2%。

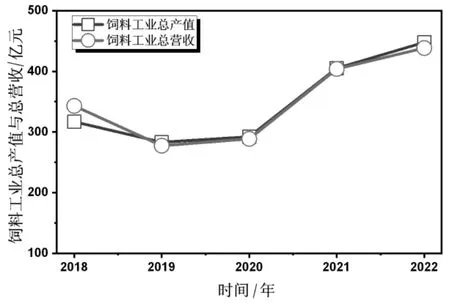

1.2 饲料工业产值再创新高 自2021 年来,饲料产值连续再创新高。 其中,2022 年全省饲料工业总产值447.9 亿元,比上年增长10.5%。 总营业收入438.5 亿元,同比增长8.5%。 其中,饲料产品产值401.0 亿元、 营业收入392.3 亿元,分别同比增长10.8%、10.3%; 饲料添加剂产品产值46.8 亿元,同比增长7.9%;营业收入46.2 亿元,与上年基本持平(中国饲料工业协会,2023)(图1)。

图1 饲料工业总产值及总营收趋势

1.3 饲料工业产量再次达到千万吨级 受2018年非洲猪瘟疫情及2019 年全球新冠病毒疫情影响, 江西省2019、2020 连续两年饲料总产量低于1000 万t,饲料工业发展受到严重困扰。但随着非洲猪瘟疫情得到控制,新冠疫情防管控政策放开,社会逐步有序恢复生产生活秩序, 全省饲料工业产能逐渐恢复2018 年的水平并创新高。2022 年,江西省饲料总产量达到1083.9 万t, 同比增长7.3%。 其中, 配合饲料1040.4 万t, 同比增长8.5%;宠物饲料1.2 万t,同比增长131.2%。 但由于产业结构升级和饲养模式转变等因素驱动,浓缩饲料9.4 万t,同比下降18.1%;添加剂预混合饲料32.9 万t,同比下降18.0%(图2)。

图2 不同饲料种类产量趋势

图3 不同饲料产品产量趋势

同时, 各品种饲料产量同比均有不同程度的增长。 其中,猪料691.1 万t,同比增长5.8%;蛋禽料130.2 万t,增长1.3%;肉禽料184.8 万t,同比增长10.9%;水产料73.5 万t,同比增长22.8%;反刍料2.6 万t,同比增长118.9%;宠物饲料1.2 万t,增长131.2%。 另外,随着国民经济的发展和人们对于饲养伴侣动物理念的变化, 宠物饲料的需求逐年提升,近两年宠物饲料的产量较2020 年提高近6 倍, 正逐渐成为江西省饲料工业新的增长点(焦宏,2022;姚婷等,2021)。

1.4 饲料添加剂总产量稳步增加 2022 年, 江西省饲料添加剂总产量为46.8 万t, 同比增长3.5%。其中, 直接制备饲料添加剂43.5 万t, 同比增长6.4%;混合型饲料添加剂3.3 万t,同比下降23.9%。

从表1 中可知,维生素、矿物元素、酶制剂、微生物、抗氧化剂、调味剂产量稳步增长,氨基酸、抗氧化剂、防腐剂(含防霉剂和酸度调节剂)、黏结剂(含抗结块剂、稳定剂和乳化剂)产量有不同程度的下滑。

表1 不同饲料添加剂产量(含直接制备饲料添加剂和混合型饲料添加剂) t

1.5 单一饲料总产量快速增加 江西省近5 年不同品种单一饲料的产量见表2。 2022 年单一饲料市场需求旺盛,全省单一饲料总产量114.3万t,同比增长93.8%;产值105.3 亿元,同比增长187.8%; 营业收入109.1 亿元, 同比增长194.6%。

表2 不同品种单一饲料产量 t

其中,除微生物发酵产品及其副产品产量有小幅下降外,谷物及其加工产品、油料籽实及其加工产品、豆料作物籽实及其加工产品、陆生动物产品及其副产品、天然矿物质产量的涨幅均达30%以上。

1.6 饲料原料消费大幅增加 2022 年,受饲料原料价格上涨和饲料配方结构性调整等因素的影响,江西省饲料原料消费841.3 万t,较上年增长13.3%。 从单项原料消费量看,除小麦、鱼粉、棉籽粕、磷酸氢钙、大麦外,其他主要饲料原料消费量均有不同程度的增长。其中,玉米消费量349.1 万t,同比增长56.2%;糠麸消费量32.9 万t,同比增长0.6%;豆粕消费量130.8 万t,同比增长19.1%;菜籽粕消费量17.5 万t,同比增长26.4%;其他饼粕消费量20.3 万t, 同比增长34.8%; 高梁消费量12.0 万t,同比增长117.5%;DDGS 消费量62.2 万t,同比增长303.9%。

与此同时,小麦、鱼粉、棉籽粕、磷酸氢钙和大麦的消费量均有不同程度下降。其中,小麦消费量40.0 万t,同比下降73.1%;鱼粉消费量2.4 万t,同比下降15.9%;棉籽粕消费量1.8 万t,同比下降36.4%; 磷酸氢钙消费量5.7 万t, 同比下降16.2%;大麦消费量6.3 万t,同比下降81.6%。

2 江西省饲料工业发展面临的机遇和挑战

2.1 发展的机遇

2.1.1 “两个一百年”奋斗目标给饲料工业带来发展的机遇 党的十九大报告提出了“两个一百年”的奋斗目标, 党的二十大报告更加明确指出党的新时期中心任务就是团结带领全国各族人民全面建成富强民主文明和谐美丽的社会主义现代化强国、实现第二个百年奋斗目标,以中国式现代化全面推进中华民族伟大复兴,不断实现人民对美好生活的向往,为江西畜牧业发展开拓了广阔的前景。 同时,党的二十大报告着重强调了加快构建新发展格局,着力推动高质量发展,建设现代化产业体系,着力发展实体经济,推进新型工业化,加快建设制造强国的首要任务,为江西饲料工业的高质量发展注入了强劲的动力。 再次,习近平总书记在党的二十大报告中奠定了全面推进乡村振兴,坚持农业农村优先发展,加快建设农业强国,扎实推动乡村产业振兴,全方位夯实粮食安全根基,端稳端牢中国人自己饭碗的发展基调, 为江西饲料工业立足 “十四五”和2035 年远景目标,加快推进饲料产业全面升级、饲料产品全面提升和饲料行业全面发展提供了坚实的落脚点和重大机遇。

2.1.2 国家优惠政策助推饲料工业高速发展 当前,我国正处在新型工业化、信息化、城镇化、农业农村现代化同步发展的关键时期 (江西饲料,2013)。 一系列强农、惠农、富农政策,普惠性扶持纾困措施相继出台,推出粮改饲政策,不断调整和扩大玉米、大豆等饲料原料品种的种植面积,推进饲料原料开发优惠补贴, 为农业生产方式与组织结构方式的改变和整合,为推动以农村为主体、以现代畜牧养殖为基础,以大原料、大生产、大联结为主架构的饲料工业发展提供了新的发展机遇与空间 (樊海花等,2022; 申冰浩等,2022; 刘利,2019;江西饲料,2013)。 同时,目前国家继续执行对饲料免增值税扶持政策也为饲料工业发展提供了坚强保障。

2.1.3 生猪复产增养政策的实施助推饲料工业快速调整跟进 在国民经济总量增大、 人均收入增加、人口增长和城镇化加快等因素综合推动下,畜禽水产品需求将继续保持刚性增长, 对饲料需求量将保持较高增长水平(吴良仁等,2014;江西饲料,2013)。 “十三五”期间,由于非洲猪瘟疫情影响,江西省生猪存栏一度降至历史低点(朱增勇,2019)。 随着生猪复产增养政策的实施,养殖从业者结构悄然发生变化, 抗风险能力差的小户散户逐渐被淘汰, 大型规模化养殖场逐渐增加(伍华坤,2022)。 规模化的生猪养殖势必推动饲料需求量的快速增加, 进而势必会推动饲料企业的改革创新, 由以前围绕价格做低层次竞争上升到围绕先进的生产、管理及服务技术等高层次的竞争,饲料工业将会迎来规模和技术跨越式发展的双重历史性机遇。

2.1.4 社会消费结构升级, 安全无抗健康消费为饲料工业升级提供了机遇 随着人们对健康意识的提高, 产品质量安全问题越来越受到消费者的关注。 同时,“禁抗令”的全面施行,推动着人类生活朝着更健康、更可持续发展的方向稳步向前(梁宝忠,2022)。饲料配方结构不断升级,促生长类药物饲料添加剂的替代品的研发与应用成为未来的发展方向,其中,酶制剂、酸度调节剂以及生物发酵饲料都得到了广泛的研究和推广, 特别是中草药饲料添加剂的功效更被行业认可 (邱水玲等,2022;陆泳霖等,2021;钟晨等,2020)。

2.1.5 饲料产业链的延伸和整合助推饲料工业快速发展 饲料工业受上游与下游的双重挤压,一批大型企业一方面通过资产重组与战略联盟,加快了向规模化、集团化方向发展的步伐;另一方面向产业链上下游延伸, 进行产业链的整合,产业整体竞争力得到不断增强,以求立于不败之地(何华沙等,2022;张芳等,2022;张晓阳,2022;宁攸凉等,2012)。大型饲料企业势必加大科技创新的投入,在自主研发、生产工艺革新、人才引进、自动化等方面不断取得新的突破,助推饲料工业快速发展。

2.2 面临的挑战

2.2.1 饲料大宗原料在外, 原料开发利用相对滞后 目前,江西省饲料企业主要以“玉米、豆粕和鱼粉”型为主体配方技术来设计产品(江西饲料,2013),而这些大宗饲料原料基本依靠进口或从外省采购, 江西省每年需外购玉米350 万t, 豆粕130 余万t,原料对外依存度太高,已经强烈制约了江西省饲料工业的高速发展(章礼刚等,2013)。因此,拓宽原料资源,充分利用江西地源性饲料资源,不断创新饲料原料的安全评价技术,持续提高饲料生产技术和设备能力, 建立具有江西省特殊的饲养体系刻不容缓(高鹏翔等,2023;中国畜牧业,2022;江西饲料,2013)。

2.2.2 产品竞争水平低, 行业同质化现象严重由于饲料行业准入的技术、资金门槛较低,加之之前的利润率较高,吸引了大批的“淘金”者涌入,造成目前整个行业竞争压力极大(丁弟周,2014)。目前江西省饲料企业大部分是中小企业, 技术水平低,产品竞争能力不强,饲料行业的产品、研发、市场模式及战略定位同质化现象严重。

2.2.3 动物疫病防控形势严峻, 对饲料工业发展提出新要求 近年来, 虽然我国动物疫情总体平稳,但仍存在禽流感、非洲猪瘟等部分动物疫病,其波及范围广、数量大、传播快,危害严重,常给畜牧业造成重大的经济损失, 也给饲料工业发展带来新挑战(徐戈,2022;王静香等,2020;陈洪生,2015)。一是饲料企业在生产过程中要做好生物安全防控工作,对生产设备、生产工艺、管理制度提出新要求。 二是为应对疫情防控, 部分企业对生产工艺进行了改进, 但高温条件下生产对饲料中维生素等营养成分可能造成破坏, 对企业的生产工艺水平、产品配方改进也提出新要求。

3 江西省饲料工业未来发展的方向

3.1 目标任务 江西省饲料工业“十四五”发展的总体目标是: 全省饲料产量恢复稳定增长,质量安全进一步提升,资源利用显著提高,安全高效环保产品快速推广,饲料企业综合素质明显提高 (农业部,2016), 加快推进饲料工业持续、快速、健康发展,为养殖业提质增效提供坚实的物质基础。具体发展目标为:饲料产量稳定增长。到2025 年,全省饲料总产量预计达到1300 万t,产值450 亿元。质量安全稳步提升(宁攸凉,2012)。饲料企业规范生产,严格执行《饲料质量安全管理规范》,质量安全水平进一步提高,饲料产品质量抽检合格率达到98%以上,非法添加风险得到有效控制 (农业部,2016)。 饲料企业快速发展。“十四五”期末,年产50 万t 以上的饲料企业发展到10 家(陈志军,2013),其饲料产量占全省饲料总量的比重50%以上, 饲料企业与养殖业、加工业融合发展程度明显提高。

3.2 保障措施

3.2.1 加强组织领导 全省各级饲料管理部门要充分认识“十四五”时期加快推进饲料工业强国建设的重要性和艰巨性,加强组织领导,落实工作责任,完善工作机制,深入调查研究,细化重点任务,扎实推进各项工作(农业部,2011)。

3.2.2 加大政策宣贯力度 加强向全省饲料生产企业和各级饲料管理部门宣贯《饲料和饲料添加剂管理条例》及配套规章规范和强制性标准,进一步推动饲料生产企业执行《饲料质量安全管理规范》(农业部,2011)。

3.2.3 着力强化科技支撑能力 支持饲料企业建立企业技术研发中心, 承担或参与实施国家科技项目, 引导饲料企业增加研发投入, 加大创新动力, 增强技术创新能力, 鼓励饲料企业与科研院所、 大专院校产学研合作, 提高科技成果转化率(农业部,2011)。

3.2.4 充分发挥行业协会作用 推动江西省饲料行业协会建立(农业部,2011),实行行业协会自我管理、自我约束、自我发展,充分发挥行业协会引领行业和桥梁纽带的作用,加强饲料普法宣传,提升从业人员素质,推进行业自律和诚信体系建设,强化饲料企业社会责任意识;积极开展行业指导,组织实施品牌战略,引导企业整合融合,推动企业做大做强,促进行业和谐发展;帮助企业拓展国内外市场;维护饲料企业和行业的合法权益,维护公平、公正、公开、有序的市场秩序(农业部,2011)。

3.2.5 保障饲料加工用地和资源开发 各地各部门要充分认识饲料工业和资源开发对畜牧业发展和做好“三农”工作的重要性,千方百计地落实饲料加工用地和加强饲料原料资源开发利用。

3.3 产业布局 在“十四五”期间,根据不同区域饲料饲草资源特点、畜禽和水产养殖基础及高质量发展趋势(农业部,2011),同时,兼顾产业规模和产品同质化程度,分4 个部分划分地市产业布局。

3.3.1 产业布局原则 全省饲料产业布局原则为:根据《江西省畜牧业“十四五”发展规划》中畜牧业的产业布局进行布局, 顺应全省畜牧业产业高质量发展。

3.3.2 南昌、赣州等饲料产业重点地区 继续发挥南昌省会城市和赣南地区的区位优势,结合昌九一体化,积极融入到“长江经济带”和国家“一带一路”战略中。立足科研、市场、资金、交通和信息优势,重点发展高技术、高档次、高附加值和节能环保的饲料、饲料添加剂产品和饲料机械(农业部,2011),培育赣州市经济技术开发区饲料产业集群。

3.3.3 赣东北地区 赣东北地区包括九江、上饶、景德镇等3 市。承接浙江、福建等地产业转移,发展生产多种维生素等饲料添加剂的同时,立足养殖业基础好、劳动力密集等优势,重点生产水产配合饲料,着力推进饲料企业整合融合,培育市场占有率高、管理水平先进的大型饲料企业或企业集团,培育九江市共青城市饲料产业集群(农业部,2011)。

3.3.4 赣中部地区 赣中部地区包括抚州、吉安、鹰潭等3 市。 针对区内仔猪、牛羊、鸡鸭养殖规模不断扩大的需要,重点生产猪用配合饲料、反刍配合饲料、禽配合饲料,促进粮食等饲料资源就地转化增值(农业部,2011),引导维生素、糖萜素等饲料添加剂生产,培育抚州市东乡区饲料产业集群。

3.3.5 赣西地区 赣西地区包括宜春、萍乡、新余等3 市。积极发展微生物制剂、天然植物等饲料添加剂, 针对区内有多个生猪出口基地的和牛羊养殖规模不断扩大的需要,重点生产猪用配合饲料、反刍配合饲料、 特色畜禽配合饲料和特色经济动物养殖配合饲料。

4 重点工作

4.1 提升饲料工业工艺水平,发展安全高效环保饲料产品 重点是以智能化、精细化、高效低耗、安全生产为方向,提升装备水平,推广先进工艺,推动饲料加工水平升级和产品质量升级(韦良开等,2022;郑玉琳,2021)。 主要任务是加快发展新型饲料添加剂,研发推广安全环保饲料,构建精准配方技术体系。

4.2 提升饲料质量安全监管水平 一是坚守安全这个生命线,提升监管能力谋发展。 重点是着力健全规范标准、安全评价、监测预警、监督执法等支撑保障体系,严格实施《饲料质量安全管理规范》,促进企业转型升级,提高饲料产品质量安全(北方牧业,2022;辛勤,2022)。二是提高饲料生产企业安全生产管理。指导饲料生产企业提高履行主体责任意识,扎实推进企业安全生产长效机制的建立,不断完善企业安全生产的各项管理制度和规定(高红艳,2022)。三是促进产业融合,提升监管重点。遵循“提高门槛,减少数量;加强监管,保证安全;转变方式,增加效益”的基本原则(农业部,2016)。

4.3 提升饲料工业科技创新和发展能力 一是推动饲料工艺研发技术创新。 加大政策扶持,强化科技支撑,通过自然基金、重点研发计划等科技计划以及现代农业产业技术体系,加大对饲料科技创新的支持力度, 推动饲料基础数据完善、新型饲料添加剂研发等重点领域取得重大突破(农业部,2016)。二是推动饲料工业信息化发展。三是建设饲料技术产业体系。四是提高饲料生物安全防护水平。

4.4 提升饲料原料供应能力 一是稳定大宗饲料原料供应。及时掌握国际国内玉米、大豆等大宗饲料原料供需形势预测预警信息, 指导饲料生产企业合理安排饲料原料采购和储备计划(农业部,2011),制定原料仓储应急方案。 鼓励饲料企业运用期货等金融工具, 规避饲料原料价格波动风险(戴军,2021)。二是加强玉米、豆粕、鱼粉替代技术研发。 开展玉米、豆粕、鱼粉替代原料资源普查和生物学价值评定,适时适度推广利用小麦、大麦、早籼稻、杂粕、糟渣等饲料原料(吴倩等,2022;崔海军,2021)。三是构建饲草料生产体系。四是开发利用非常规饲料原料资源。充分利用本地资源,按照能用尽用、高效利用的原则,充分挖掘非常规饲料原料资源饲料化利用潜力(农业部,2016)。利用发酵、酶解、膨化、菌酶协同等技术对饲料原料进行预处理,提高饲料利用率(胡丽文,2020;朱秋凤等,2019;王二柱,2015)。