企业家信心与固定资产投资:理论模型和实证检验

2023-10-17贾鹏飞郑诗琨谢丽娟

贾鹏飞 郑诗琨 谢丽娟

一、引言

近年来,在新冠病毒感染疫情冲击、国际地缘政治风险扩散、大国博弈加剧等诸多因素的影响下,全球经济增速放缓。面对复杂严峻的外部环境,中国经济发展的不确定性和不稳定性大幅上升,短期需求下降的情形时有出现,经济增长的下行压力明显增加。众所周知,在经济低迷或面临下行压力时“信心比黄金更重要”。信心作为未来产出的领先指标,是经济的晴雨表,因此长期地受到政策制定者、市场参与者和学术研究者的关注。研究表明,信心水平通过消费、投资等行为显著影响宏观经济运行(Carroll等,1994[2];Matsusaka和Sbordone,1995[3];Ludvigson,2004[4];Taylor和McNabb,2007[5];Christiansen等,2013[6];Nowzohour和Stracca,2020[7])。此外,信心还作为国家政策冲击的一个传导渠道发挥重要作用。Bachmann和Sims(2012)[8]认为在经济下行期信心是财政政策传导的重要构成。在关于货币政策冲击、产出冲击等诸多研究中也有类似发现(Lien等,2021[9];Guimaraes等,2016[10];Silvia和Iqbal,2011[11])。Zhang等(2019)[12]将信心分为消费者信心和企业家信心,研究发现企业家信心在中国货币政策的传导中起主导作用。根据《中国经济景气月报》的数据显示,企业家信心水平在2007年第二季度达到近年的最高值146,受2008年全球金融危机影响,该指标在当年第一季度迅速下滑并持续走低,2009年第一季度探底至105,之后伴随着经济的恢复指标值逐渐上涨。新冠病毒感染疫情暴发初期企业家信心同样遭受大幅冲击,指标值从2019年第四季度的122迅速滑落至2020年第一季度的88。2021年中央经济工作会议明确指出“要提振市场主体信心”。

企业家信心最直接影响的是企业自身经营决策。企业的固定资产是企业经营过程中使用的长期资产,如土地、机器、建筑物等。固定资产投资通常在企业总投资中占较高比重,固定资产投资水平的变化与企业产出的变化高度相关。关于固定资产投资的决策体现了企业对未来长期经济形势以及自身经营情况的判断。固定资产投资对于企业自身和宏观经济发展都具有十分重要的意义。国家统计局的数据显示,2023年1~3月份全国固定资产投资增长5.1%,而2022年1~3月份全国固定资产投资增速为9.3%。可见,2023年我国固定资产投资增速明显下降。在此背景下,考察企业家信心对固定资产投资的影响显得非常有必要,这不仅为已有理论研究做出补充,而且为当前投资增长乏力期政府有效调控固定资产投资提供参考和依据。

研究表明,企业家信心对固定资产投资有显著的促进效应(韩国高和胡文明,2016[13];聂辉华等,2020[14];Hayward等,2010[15])。现有研究主要使用宏微观数据从实证层面论证二者的关系,较少涉及理论模型分析。本文的不同在于,一方面,我们构建理论模型推导论证了企业家信心对企业固定资产投资存在正向影响;另一方面,本文的实证部分探究了该影响的时变性特征和行业异质性特征,为已有实证研究作出补充。首先,本文建立了一个包含家庭部门和企业部门的理论模型。通过模型推导,我们证明在不完全信息的情况下,企业家信心对企业均衡投资水平具有正向影响。接着,我们将企业家信心、固定投资增长率等变量引入PVAR模型与TVP-VAR模型,采用2006年至2021年中国27个工业行业的月度数据进行实证检验。实证结果表明,企业家信心显著促进固定资产投资。基准回归结果验证了理论模型推导的结论。在此基础上,我们进一步分析该效应的时变差异和行业异质性。通过对比短期、中期、长期的时变参数,我们发现企业家信心冲击滞后一年的长期效应几乎是短期效应的三倍。企业家信心对固定资产投资增长的促进具有明显的滞后性。从传统制造业和高技术制造业的实证结果来看,企业家信心冲击会刺激传统制造业的固定资产投资增长,而高技术制造业行业固定资产投资不受企业家信心影响。

本文接下来的内容安排如下:第二部分为文献综述;第三部分对Angeletos和Lao(2013)[1]的理论模型进行扩展,证明企业家信心对固定资产投资存在促进效应;第四部分为实证研究设计,包括PVAR模型和TVP-VAR模型的设定以及变量和数据的说明;第五部分为实证结果与讨论,我们使用中国工业行业数据进行实证分析;第六部分为结论与政策建议。

二、文献综述

与本文的研究内容密切相关的文献有两类。第一类文献是关于企业家信心、企业决策与宏观经济。现有文献主要从两个角度展开:第一个角度是研究企业家信心本身对企业决策和宏观经济的影响。从企业决策来看,余明桂等(2006)[16]使用A股上市公司的面板数据研究发现,自信的管理者更倾向于采取激进的债务融资策略。苏冬蔚和曾海舰(2011)[17]通过构建面板数据条件二项Logit模型证明企业家对经济前景越有信心,债务融资的可能性就越大。Malmendier等(2011)[18]使用福布斯500强企业的CEO的公司决策数据得出结论:过于自信的CEO认为外部资金使用成本过高,会减少对于外部资金的使用。Angeletos和Lian(2020)[19]构建新凯恩斯模型,发现企业家信心的波动可能具有“乘数效应”,在影响企业家投融资决策的过程中放大经济的波动。从宏观经济总体来看,Taylor和Mcnabb(2007)[5]使用欧洲四国的数据证明企业家信心的上升领先于宏观经济走势,可以用来预测经济周期。陈彦斌和唐诗磊(2009)[20]将企业家信心分解为基本面信心和动物精神,研究认为企业家信心显著影响中国宏观经济波动。Dressler和Kersting(2014)[21]认为,信心这种非基本面的波动是不可忽视的,并且在美国经济波动中的比重越来越大。Chauvet和Guo(2003)[22]使用多重均衡宏观模型证明,在1969—1970年、1973—1975年以及1981—1982年的三次经济衰退中,企业家的悲观情绪所起到的助推作用不可忽视。Harrison和Weder(2006)[23]也发现了相似结论,认为人们的悲观预期造就了1929—1932年的大萧条与1937—1938年的缓慢经济恢复。

第二个角度是将企业家信心作为一个渠道或中介变量,探究它在其他因素影响宏观经济的过程中发挥的传导作用。陈红等(2015)[24]关于货币政策传导的信心渠道研究发现,货币政策冲击显著影响经济主体信心,信心与产出正相关,其中投资者信心渠道比消费者信心渠道更有效。刘晓君等(2019)[25]认为货币政策调整会影响企业家信心进而对内需产生影响最终促进中国经济增长。耿中元和朱植散(2018)[26]基于中国2007—2016年40个季度A股上市公司样本的实证研究表明:企业家信心在货币政策传导过程中有不可忽视的作用。杨杨和杨兵(2020)[27]对中国1 090家上市公司年报进行文本挖掘发现积极的企业家信心能促进税收优惠的正向作用。李永友(2012)[28]发现企业家信心会放大我国财政政策的乘数效应,充分利用企业家信心,就可以用同样的财政支出换取更大的投资与产出增长。Bachmann和Sims(2011)[8]使用世界大型企业联合会首席执行官信心调查(Conference Board’s CEO Confidence Survey)的数据,发现当经济较为稳健时,企业家响应财政政策的过程不受信心影响,而在萧条时期,企业家信心对财政政策的传导非常重要。耿中元等(2021)[29]发现企业家信心在经济不确定性对企业投资抑制作用中发挥了部分中介效应。马理等(2023)[30]使用结构向量自回归模型研究认为,企业家信心对贸易摩擦的负面影响存在放大作用。

第二类文献讨论了企业家信心对投资行为的影响。韩国高和胡文明(2016)[13]采用动态面板数据系统GMM方法研究发现企业家信心对固定资产投资具有显著促进作用,提高企业家信心将降低宏观经济不确定性对固定资产投资的抑制作用。聂辉华等(2020)[14]使用文本挖掘方法从A股上市公司的年报中提取企业家情绪,发现感知到政策不确定性、信心不足的企业会减少实业投资并增持金融资产。张成思等(2021)[31]发现中国民营企业只在对宏观经济感知乐观时响应积极的货币政策刺激,增加投资,而国有企业响应不明显。Hayward等(2010)[15]认为企业家信心和企业投资之间存在正相关关系,并且良好的企业家情感认知和企业财务韧性有助于提升企业家信心与企业投资。Khan和Upadhayaya(2020)[32]使用了美国企业家信心调查数据,发现企业家信心对于未来1~3个季度的投资有预测作用。

综上所述,尽管以往的研究表明企业家信心对固定资产投资有正向影响,但是对该影响的具体机制及其异质性特征等方面还有待挖掘。现有研究大多使用实证方法检验企业家信心与企业投资二者关系,缺乏理论模型的构建和分析。诸多实证研究中较少涉及在不同条件下信心对企业固定资产投资影响的差异分析。鉴于此,本文尝试从以下三个方面对现有文献进行补充:第一,我们将企业家信心引入一个包含家庭部门和企业部门的一般均衡模型,通过数理推导证明企业家信心对企业均衡投资水平具有正向影响;第二,本文构建时变参数向量自回归模型,探究在不同滞后条件和不同信心状态时点,企业家信心对固定资产投资影响的差异;第三,本文参照制造业分类标准将样本分为传统制造业和高技术制造业,考察该影响效应的行业异质性。

三、理论模型

本部分扩展了Angeleto和Lao (2013)[1]的经典模型。与Angeleto和Lao (2013)[1]不同,本文模型将资本设定为一个内生化的变量,将其通过家庭部门的效用函数引入企业部门的生产函数,并在生产函数中加总为企业的固定资产投资。我们在模型中设定企业家信心水平,把信心划分为确定的和未确定的两个部分,分完美信息和非完美信息两种情形讨论了企业家信心对固定资产投资影响的差异。模型均衡结果显示,企业家信心正向影响企业固定资产投资水平。

(一)模型假设

假设整个经济由许多小岛组成,所有的小岛连续分布在I=[0,1]上,记作i∈I。每个小岛有一个代表性家庭和一个代表性本地企业,他们都是价格接受者。小岛间的生产效率、可获取的信息和贸易机会各不相同。每个小岛专业生产某一种商品,但是希望消费的商品种类越多越好,因此小岛之间存在贸易需求。每个小岛生产的商品要么被用于岛内消费,要么通过贸易出口供其他小岛消费。时间是离散的,记作t∈{0,1,2,…}。每一个时刻包含两个阶段,代表性家庭和企业在第一阶段进行固定资产投资与生产,在第二阶段进行贸易与消费。小岛之间的贸易是去中心化的,通过随机配对实现,即每个小岛在第一阶段进行投资和生产时不知道自己将在第二阶段与哪个小岛进行贸易,在第二阶段通过随机匹配的方式与另一个小岛发生贸易。

(二)企业部门

代表性企业在第一阶段雇用劳动力进行生产,并接受消费者提供的贷款用于企业固定资产投资。在第二阶段,企业将生产出的商品供岛内消费和出口贸易。

对于小岛i的代表性企业,其t时期的生产函数为:

(1)

代表性企业的利润函数表示为:

πit=pityit-witnit-ritkit

(2)

其中,πit表示t时刻企业的利润,pit表示t时刻企业产品的本地价格(小岛i的价格水平),wit表示企业对每单位劳动支付的工资,rit表示企业使用每单位资本支付的利率。可见,企业的营业收入扣除工资支出与固定资产投资使用的利息支出,剩余的部分就是企业利润。

(三)家庭部门

代表性家庭在第一阶段进行劳动生产赚取劳动报酬,并且将消费剩余的资金向企业提供贷款,从而赚取资产报酬。在第二阶段,家庭在自身预算约束下消费本地商品和进口商品,并由此参与贸易。

假设在t时刻的第一个时期,家庭将上一个时刻剩余的资金借给企业进行固定资产投资,企业承诺在之后每个时期向家庭支付利息,直到家庭要求企业偿付本金为止。家庭可以在第二个时期开始的任意时期要求企业偿还本金。由于家庭将资金借给企业进行投资时,可能存在损失本金的风险,故借出资金存在一个负效用。

因此,小岛i上代表性家庭的效用可以表示为:

(3)

(4)

其中,ρ>0为常数系数。

对于代表性家庭来说,其预算约束是t时刻的消费不能超过收入。这就意味着,家庭在t时刻消费本地商品和进口商品的总额,必须小于或等于家庭的收入总额,家庭收入包括劳动获得的工资报酬、出借资金获得的利息报酬和企业的利润。因此,家庭的预算约束为:

(5)

(四)模型均衡

(6)

(7)

(8)

(9)

其中,Eit[·]表示在第一阶段关于借贷资本价格的理性条件期望。然后,将上述代表性家庭的均衡条件式(9)代入代表性企业生产函数式(1),可以得到小岛i的均衡产出与均衡价格预期,即命题1。

命题1:在均衡条件下,生产和贸易满足:

(10)

(11)

其中,Pit(j)是i岛连接到j岛的概率,pit(j)代表i岛连接到j岛时的本地商品价格。将式(11)代入式(10)我们最终可以得到小岛i的均衡产出表达式:

通过对式(10)定义一个压缩映射,我们不难得到定理1(1)受篇幅所限,定理1的证明未在文中列出,感兴趣的读者可联系作者索取。。

定理1:经济系统的均衡存在且唯一。

(五)完美与不完美信息

最后,我们将问题聚焦到不同信息情形下小岛间的贸易,即小岛i对于与之进行贸易的小岛j的产出如何预期的问题。

对于任意时刻t,小岛i通过随机匹配与另一个小岛j进行贸易。这样的匹配是独立同分布的,且符合均匀分布,这意味着每一个岛和其他任何一个岛匹配进行贸易的概率相同。在时刻t的第一阶段,小岛i不知道与其配对的小岛j的贸易条件,因此,小岛i的企业和家庭需要根据所获得的信息,作出生产决策和借贷决策。

令xit代表小岛i的企业家对可能匹配的小岛的全要素生产率的预测,Xt代表这些预测的平均值。同时,定义Yt为经济中所有小岛产出对数的平均值,定义Kt为所有小岛固定资产投资的平均值。当小岛i的企业家预测其他小岛生产率较高时,他认为该岛屿产出较高,进口需求较为旺盛,意味着企业家对经济前景较为乐观,倾向于增加固定资产投资。因此,xit可以视为i小岛的企业家信心,Xt则代表了这个经济系统整体的乐观或悲观情绪。

1.完美信息的情形。

完美信息的情形意味着小岛i对于其他小岛的生产率水平完全知晓。在完美信息的情况下,经济系统中不存在不确定性,贸易的双方对彼此的产出完全知晓。这时小岛i只需要依据自己和小岛j的基本面作出生产决策。因此,我们提出命题2(2)受篇幅所限,命题2的证明未在文中列出,感兴趣的读者可联系作者索取。。

命题2:在完美信息的情形下,总体产出水平Yt,固定资产投入水平Kt,只受基本面的影响,不受噪音任何干扰。

2.不完美信息的情形。

将企业家信心xit代入均衡产出表达式,使用待定系数法计算,我们得到命题3(3)受篇幅所限,命题3的证明未在文中列出,感兴趣的读者可联系作者索取。。

命题3:在不完美信息的情形下,经济系统均衡时,存在参数φ1,φa,ψ1,ψa∈+和φ0,ψ0∈,使得对于任意(i,t,xit),有

logyit=φ0+φalogAit+φ1xit

可见,固定资产投资和企业产出是关于企业家信心的增函数,Yt∝Xt,Kt∝Xt。进一步分析企业家信心中的非理性成分,不难发现同样有Yt∝uit且Kt∝uit。也就是说,当企业家信心强劲,即i小岛的企业家认为j小岛生产效率高、产出增长、贸易需求上升时,i小岛的企业家会进行更多的固定资产投资从而产出更多商品。反之,当企业家信心低迷,固定资产投资和产出都会受到负面影响。

根据上文的模型推导,我们提出本文的核心假设:企业家信心对固定资产投资具有正向促进作用。

四、实证研究设计

(一)变量与数据说明

本文的被解释变量是固定资产投资Fixasseti,t,采用中国工业行业固定资产投资的同比增长率表示,以此代表样本期内不同行业企业的固定资产投资水平。参照国家统计局国民经济行业分类标准,我国的工业行业分为采矿业,电力、热力及水生产和供应业,制造业三个大类。由于电力、热力及水生产和供应业市场化程度较低,我们将其剔除。此外,受到数据缺失等数据质量问题限制,我们最终选取了27个工业行业(4)本文选取的27个工业行业包括:电气机械及器材制造业;纺织服装、鞋、帽制造业;纺织业;非金属矿采选业;非金属矿物制品业;黑色金属矿采选业;黑色金属冶炼及压延加工业;化学纤维制造业;化学原料及化学制品制造业;计算机、通信及其他电子设备制造业;家具制造业;金属制品业;酒、饮料及精制茶制造业;煤炭采选业;木材加工及木、竹、藤、栈;皮革、毛皮、羽毛及其制造业;食品制造业;通用设备制造业;文教、工美、体育及娱乐用品制造业;烟草制造业;医药制造业;仪器仪表制造业;印刷及记录媒介复制业;有色金属矿采选业;有色金属冶炼及压延加工业;造纸及纸制品业;专用设备制造业。的固定资产投资数据,并以此为行业基准选择其他变量的相应行业数据。

Confi,t是本文的核心解释变量企业家信心,我们使用国家统计局发布的《中国经济景气月报》中的分行业企业景气指数表示。企业景气指数是一个综合指标,是在对众多微观企业进行定性调查的基础上,对所得数据进行适当处理,从而获得的对于宏观经济景气状态的一种定量测度指数。该指数的取值范围在0~200之间,以100作为临界值。指数值大于100表示各经济指标上升,整体景气状态良好、乐观,越接近200乐观程度越高;指数值小于100表示各经济指标下降,整体景气状态不佳、悲观,越接近0悲观程度越高。企业景气指数代表企业家对于当前企业经营状况的判断以及未来企业运行状态的预期,是综合反映企业家对宏观经济运行信心的指标,本文使用该指标来衡量企业家信心水平。需要说明的是,国家统计局发布的分行业企业景气指数为季度更新数据,我们使用当月所在的季度数值代表该月的企业家信心值,由此得到企业家信心的月度数据。图1展示了2006年至2021年企业家信心水平的变化情况。可以看出,2008年金融危机后、2015年年底至2016年年初、2019年年底至2020年年初新冠病毒感染疫情暴发初期是三个企业家信心水平明显下降的时期。其中,疫情对企业家信心冲击最大,指数大幅下降至100以下。

图1 2006—2021年企业家信心水平走势

参考韩国高和胡文明(2016)[13]、聂辉华等(2020)[14]在类似研究中的做法,我们同时考虑企业杠杆率、主营业务增长、利润等因素的影响。本文将Margini,t(利润率)和Revi,t(营收同比增长)两个变量纳入模型反映企业经营基本状况产生的影响,使用Debi,t(资产负债率)表示企业的债务负担,探究其对模型系统的影响。

基于数据的可得性,本文选取中国27个工业行业2006—2021年的月度数据作为研究样本。数据来源于国家统计局。为排除极端值的影响,数据参照Barnett和Lewis(1978)[33]的方法进行了缩尾处理。具体的变量与数据说明见表1。

表1 模型的变量及数据说明

(二)计量模型设定

本文选用面板向量自回归模型(PVAR模型),利用中国工业行业层面面板数据实证研究企业家信心对固定资产投资的影响。PVAR模型最早由Holtz-Eakin等(1988)[34]提出,经过多名学者的不断完善与发展,逐渐成为宏观经济和金融领域一种成熟的实证分析方法。PVAR模型是传统的时间序列VAR模型和面板数据模型的结合,兼具二者的优点。在模型的设定上与VAR模型类似,PVAR模型允许所有变量之间存在内生关系。同时,PVAR模型使用面板数据,一方面考虑了个体效应和时间效应,克服了个体异质性和跨截面异质性对模型估计造成的影响;另一方面降低了传统VAR模型对时间序列长度的限制。因此,本文采用PVAR模型来考察变量之间的动态关系。模型具体设定如下:

Yi,t=Α1Yi,t-1+Α2Yi,t-2.+…ΑpYi,t-p.+ηi+ei,t

(11)

其中,Yi,t=[Confi,tFixasseti,tDebi,tRevi,tMargini,t]′ 是包含了五个内生变量的列向量,i表示不同行业,t表示不同时间,p表示滞后阶数,最优滞后阶数由信息准则确定;Α1,Α2…Ap是5×5的变量参数矩阵;ηi表示行业固定效应;ei,t为随机扰动项。

为了探究不同时期变量之间动态关系的差异,本文在进一步分析中使用时变参数向量自回归模型(TVP-VAR模型)进行估计。TVP-VAR模型的优点是可以捕捉模型滞后结构时变性和非线性特征,因此我们采用该模型分析企业家信心对固定资产投资影响的时变动态特征。模型设定如下:

Yi,t=ΑtYi,t-1+Bt+εt

(12)

Αt=Αt-1+ut,,Bt=Bt-1+vt,

(13)

其中,Yi,t是本文五个内生变量的列向量,Αt是模型的5×5时变参数矩阵,Bt是一个5×1的时变常数向量,εt为随机扰动项,ut为表示Αt系数游走的5×5系数矩阵,vt为表示Bt系数游走的5×1系数矩阵。

五、实证结果与讨论

(一)描述性统计

表2显示了本文变量的描述性统计。各行业、各时期的固定资产投资同比增长率的平均值为16.9%,最大值为63.3%,最小值为-19.8%。总体来说,2006年至2021年,中国工业行业固定资产投资保持了高增速。从核心解释变量企业家信心来看,各行业、各时期的平均值为125.8,最大值为146,最小值为88.2,平均来看处于乐观状态。

表2 变量的描述性统计

(二)基准回归结果

PVAR模型使用的面板数据具有时间序列的特征,因此在估计之前,首先需要对数据进行平稳性检验,以此避免由于数据不平稳导致的伪回归现象。根据已有文献,面板单位根的检验方法有很多种,本文采用LLC检验,检验结果呈现在表3中。可以看出,本文所有变量均通过单位根检验,数据平稳可以进行后续分析。

表3 LLC检验结果

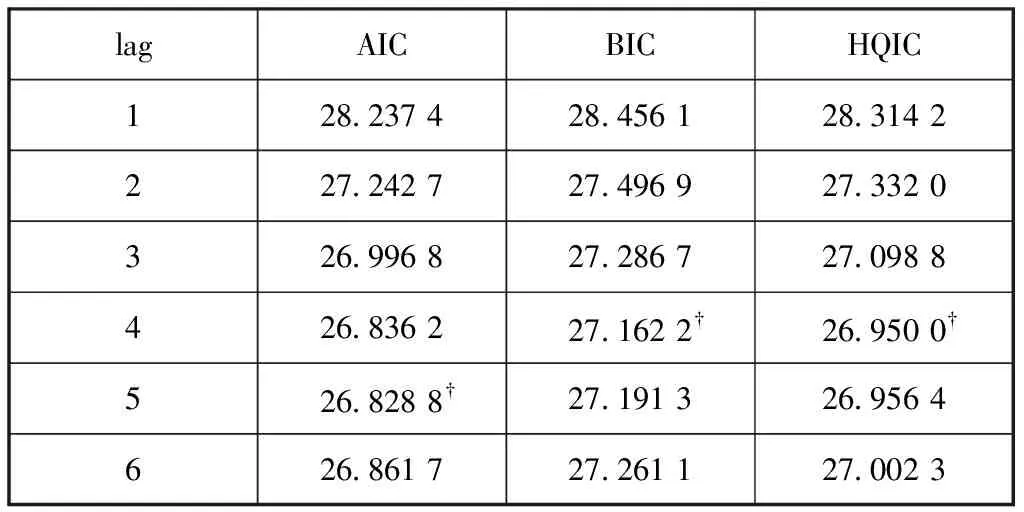

接下来,我们利用AIC、BIC和HQIC准则确定模型的最优滞后阶数。依据AIC、BIC或HQIC统计量最小为最优的原则,确定PVAR模型的最优滞后阶数为4阶。信息准则结果如表4所示。最终,我们构建一个PVAR(4)模型。由于面板向量自回归模型的参数没有实际经济意义,研究一般只关注其生成的脉冲响应函数。为了节省篇幅,这里不详细列出参数结果。

表4 最优滞后阶数信息准则结果

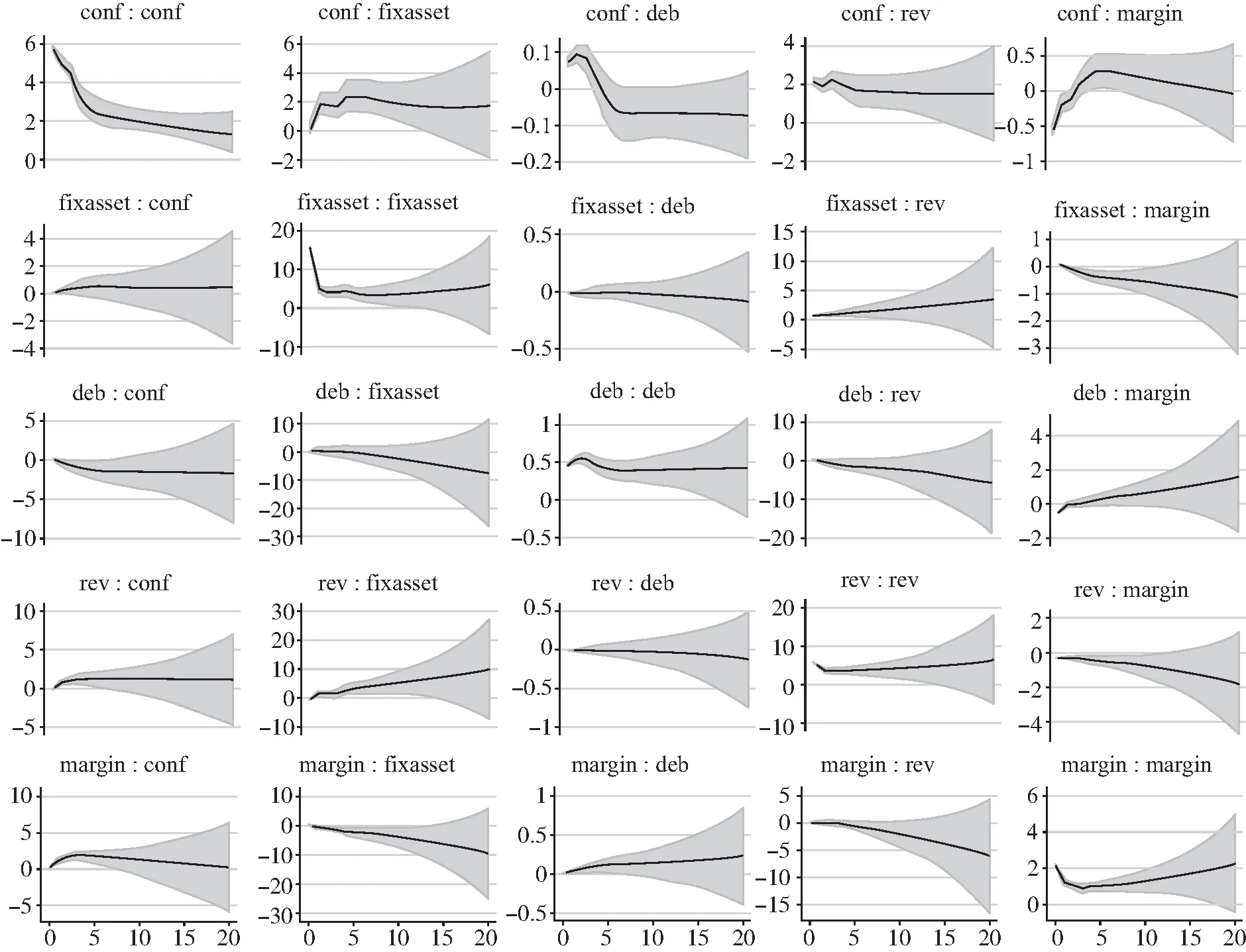

图2展示了各变量之间的脉冲响应函数结果,它反映出当其他变量冲击不变的情况下,一个变量的随机扰动项一单位标准化信息冲击对另一个变量产生的影响。图2各行依次是企业家信心(Confi,t)、固定资产投资增长率(Fixasseti,t)、资产负债率(Debi,t)、营收增长率(Revi,t)、利润率(Margini,t)的冲击对各变量的脉冲响应结果。其中,第一行为本文的核心解释变量企业家信心对其他内生变量的脉冲响应函数图,是我们关注的重点。从第一行5张小图的走势可以看出,相比于其他几行的脉冲响应图,企业家信心冲击对其他变量的影响响应程度比较明显。当发生1单位正向的企业家信心冲击,企业的利润率下降0.5单位,资产负债率上升接近0.1单位,营收增长率上升2单位,固定资产投资增长率在冲击发生时刻变动很小,随后几期逐渐上升至超过2单位。

图2 基于PVAR模型的脉冲响应结果

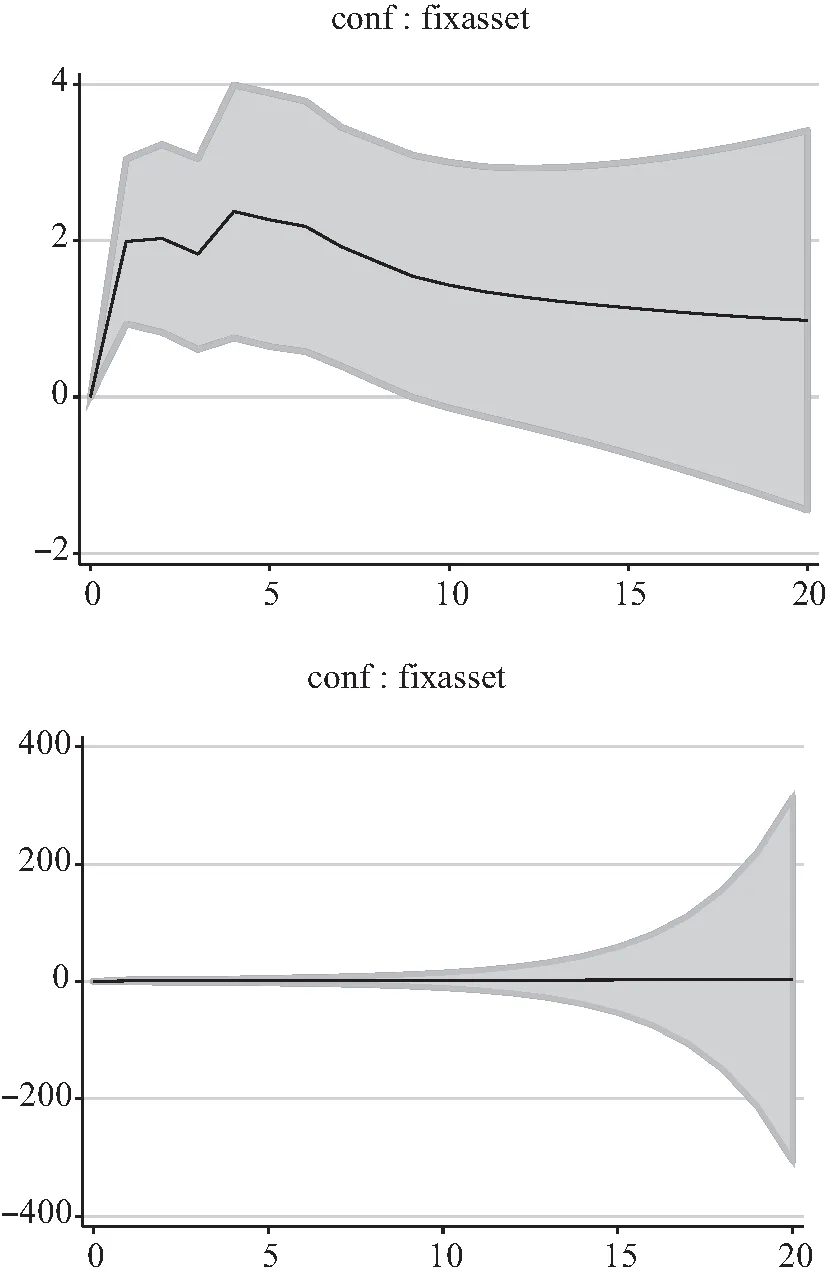

我们发现,企业家信心正向冲击造成企业的利润率和资产负债率反向变动。这可能是因为当企业家信心上升时,企业家倾向于借贷更多的资金进行固定资产投资和生产。此时,企业负债增加、利润率下降。随着后续的生产和贸易的发生,企业盈利并偿还债务,带来利润率上升和负债率下降。这个过程的关键是企业家信心对固定资产投资的影响。图3单独展示了固定资产投资对1个单位正向企业家信心冲击的脉冲响应。可以看出,当企业家信心正向冲击发生,企业的固定资产投资没有立刻发生变化,而是在随后几期逐渐上升,达到超过2单位的最高点后缓慢下降,并且正向响应持续了多期。这种滞后的正向响应也与后文的时变参数模型的结果相符。综上所示,PVAR模型的脉冲响应函数证实了我们在上文理论模型推导提出的核心假设,企业家信心对固定资产投资有显著的正向促进作用。

图3 基于PVAR模型企业家信心冲击对固定资产投资的脉冲响应结果

(三)异质性分析

1.时变参数模型分析。

在进行模型回归之前,参照Nakajima(2011)[35]的做法,我们应用MCMC法迭代进行2 000次模拟路径计算出参数的后验分布。从图4的估计结果可以看出,样本自相关系数平稳下降,样本路径是平稳的,抽样有效。

图4 TVP-VAR模型的时变参数特征

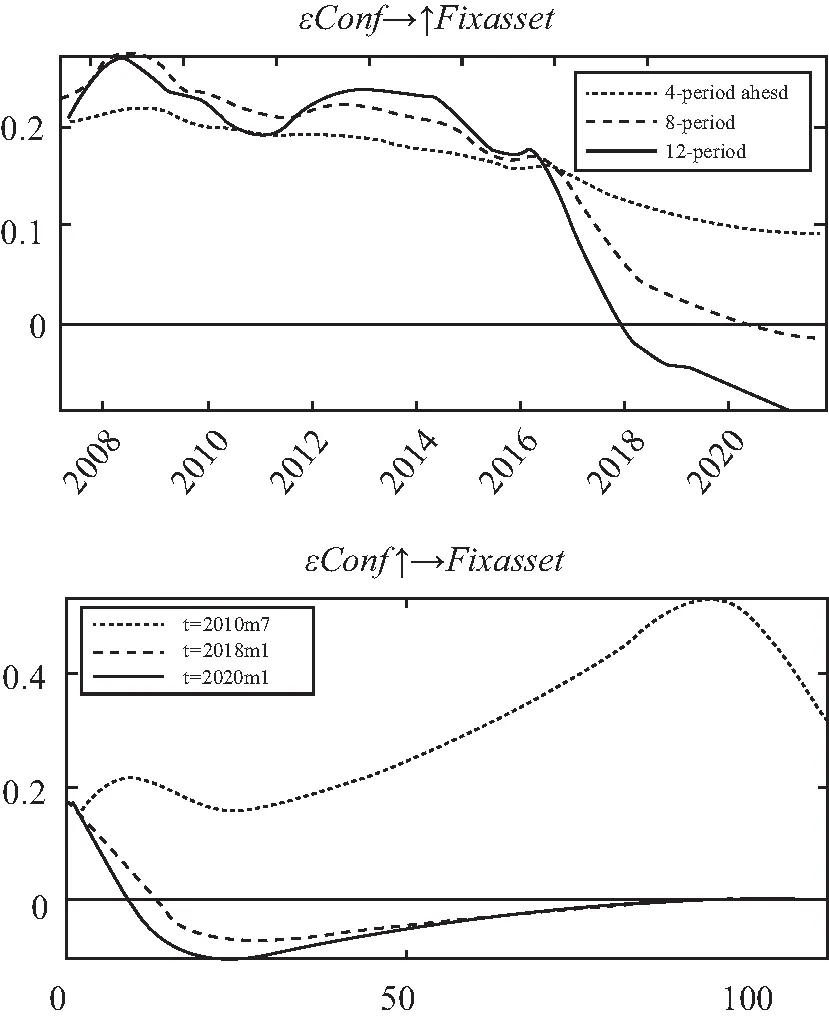

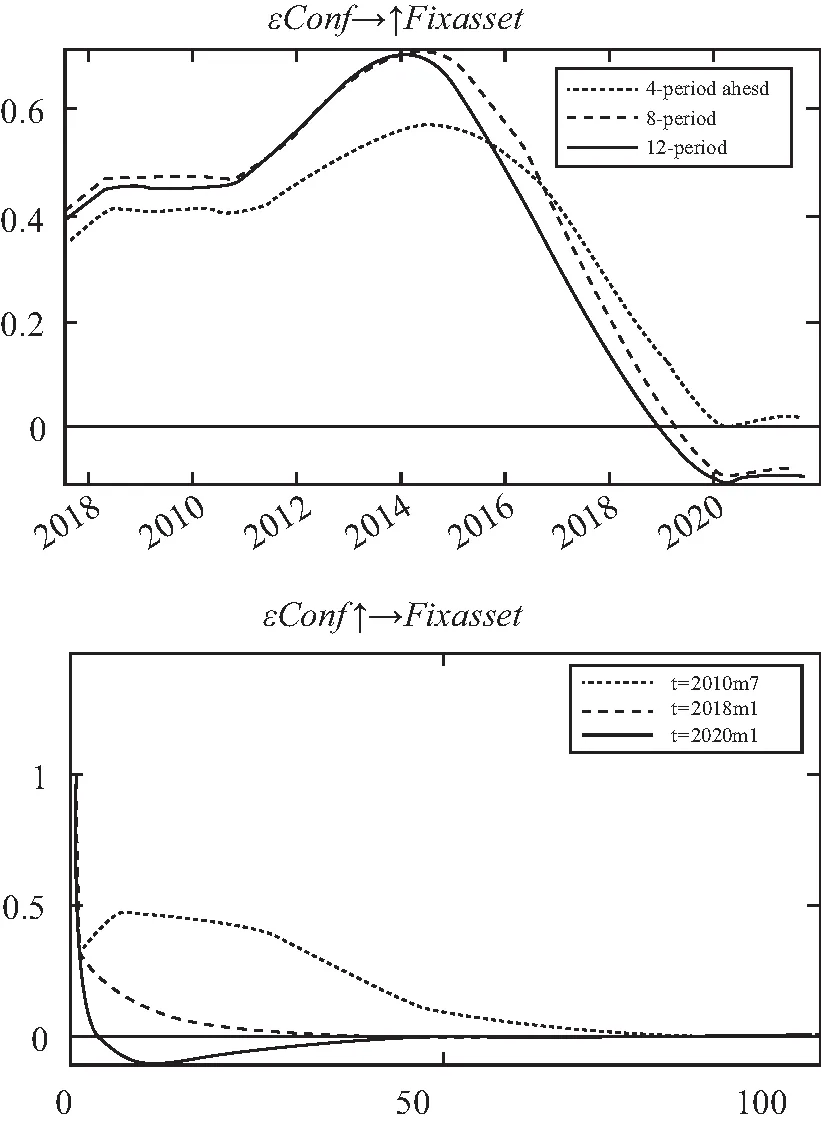

图5的上图展示了滞后4期(点状虚线)、滞后8期(长虚线)和滞后12期(实线)的企业家信心对固定资产投资的动态脉冲响应结果,分别代表短期、中期和长期效应。可以看出,不同滞后期下固定资产投资对企业家信心冲击的脉冲响应均为正向,但是响应程度具有明显差异。具体而言,企业家信心冲击对固定资产投资的短期正向效应最小,且在各个时点差异不大。长虚线代表的中期脉冲响应最大值是短期的两倍,不同时间点的差异明显,在2011年之后的响应值明显上升,2015年左右达到最大值后有所下降,之后稍有回升,2017年以后响应程度不断减弱。实线代表的长期效应走势与长虚线代表的中期效应几乎一致,但是波动程度更大,长期最大值超过短期最大值的三倍。这意味着企业家信心对固定资产投资的影响具有明显的滞后性,滞后一年的长期效应显著大于短期和中期效应。

图5 企业家信心冲击对固定资产投资的动态脉冲响应结果(上)和时点脉冲响应结果

值得注意的是,2011年至2015年间,中期和长期的响应值都表现出明显上升,短期来看尽管不明显也有小幅上涨,这说明在2011年至2015年企业家信心对固定资产投资水平的促进效应显著增强。从图1企业家信心的走势图来看,2011年至2015年正是企业家信心较为高涨的时期。企业家的乐观情绪似乎强化了信心对固定资产投资的中长期促进效应。2017年之后,无论是长期、中期还是短期效应,企业家信心对固定资产投资的正向影响都显著减小。从中国经济周期来看,2017年正处于我国经济的下行周期。受到“去杠杆”政策影响,与大力刺激经济时期相比,我国企业在当时的整体投资水平减少。企业家信心的提振对固定资产投资的促进效应下降与中国经济现实较为符合。另一方面,图1表明2017年之后的信心水平并不高涨,同等程度的信心冲击对固定资产投资的促进效果有限。因此,当处在经济下行时期或整体信心水平不高涨区间,需要更大程度的信心提振来实现与上行期或高涨期类似的对固定资产投资的强促进效应。

为了说明以上观点,我们进一步探究企业家不同的情绪状态是否会影响信心对固定资产投资的作用程度。根据图1企业家信心走势结合中国经济发展现实,我们选取2010年7月、2017年10月和2020年1月作为脉冲响应函数的三个冲击时点,分别代表企业家情绪高涨期、波动期和低迷期。估计得到三个时点脉冲响应函数的结果,如图5下图所示。尽管三个时点固定资产投资对企业家信心冲击的初始响应值基本一致,但其时变特征差异显著。在2010年7月时点,企业家情绪总体处于高涨期,由点状虚线代表的响应值不断上升,也就是说企业家信心对固定资产投资的促进程度随时间推移不断增强。长虚线代表的企业家情绪波动期的结果明显弱于高涨期。具体表现为,企业家信心对固定资产投资的正向影响小幅上升,维持十几期后开始缓慢下降,而高涨期的正影响在滞后几十期里一直呈现出不断强化的态势。在2020年1月时点为代表的企业家情绪低迷期,信心对固定资产投资的促进效应明显小于高涨期和波动期,并且呈现不断减弱的趋势,正效应仅仅维持了几期很快转为负值。

三个时期的脉冲结果差异很大反映出不同情绪周期下信心对固定资产投资影响的异质性。当企业家情绪高涨,也就是信心水平总体较高时,信心的提振对固定资产投资的促进效应随时间推移不断扩大,表现出非常明显的强化趋势。在企业家信心总体低迷期间,尽管信心刺激仍然会提升固定资产投资,但是正向效应持续的时间很短并且其程度很快减少至更低的水平。当企业家情绪处于正常波动区间,信心对固定资产投资影响的走势与基准回归结果类似,在冲击发生几期后正效应先逐步扩大之后缓慢下降至原有的水平。因此,我们认为需要根据不同时期企业家的情绪状态制定不同程度的提振信心举措,从而实现对固定资产投资的促进效应。当企业家情绪普遍低迷,对信心提振的举措需要更加明确。

2.制造业分类别分析。

接下来,本文进一步分析企业家信心对固定资产投资影响的行业差异。根据国家统计局制造业高技术产业分类标准(5)国家统计局发布的《高技术产业(制造业)分类(2017)》。,我们将制造业分为传统制造业和高技术制造业两个子样本分别使用PVAR模型进行估计,结果如图6所示(6)为节省空间仅展示企业家信心冲击对固定资产投资的脉冲响应结果,如需查看全部结果可以联系作者索取。。图6上图的传统制造业脉冲响应结果与图3全样本的结果高度一致,固定资产投资对企业家信心冲击有明显的正向响应。在冲击发生时刻,固定资产投资响应水平在0值附近,之后几期很快增长然后逐渐下降。这说明,对于传统制造业来说企业家信心能促进固定资产投资增长,且这种促进效应具有滞后性。然而,图6下图显示高技术制造业的脉冲响应结果为0值上的直线。这表明高技术制造业的固定资产投资不受企业家信心冲击的影响。这可能与高技术制造业固定资产投资规模大、技术水平高、研发成本高等因素造成的生产和盈利模式有关。由此可见,PVAR模型基准分析的结果主要是由传统制造行业贡献的。有关高技术制造业不受企业家信心影响的具体原因值得在以后的研究中进一步展开。

图6 传统制造业(上)和高技术制造业企业家信心冲击对固定资产投资的脉冲响应结果

(四)稳健性检验

为了检验模型的实证结果是否可靠,能否证实企业家信心对企业固定资产投资有正向影响,本文从以下三个方面进行稳定性检验。结果表明,原有结论稳健。

1.替换企业家信心测度指标。

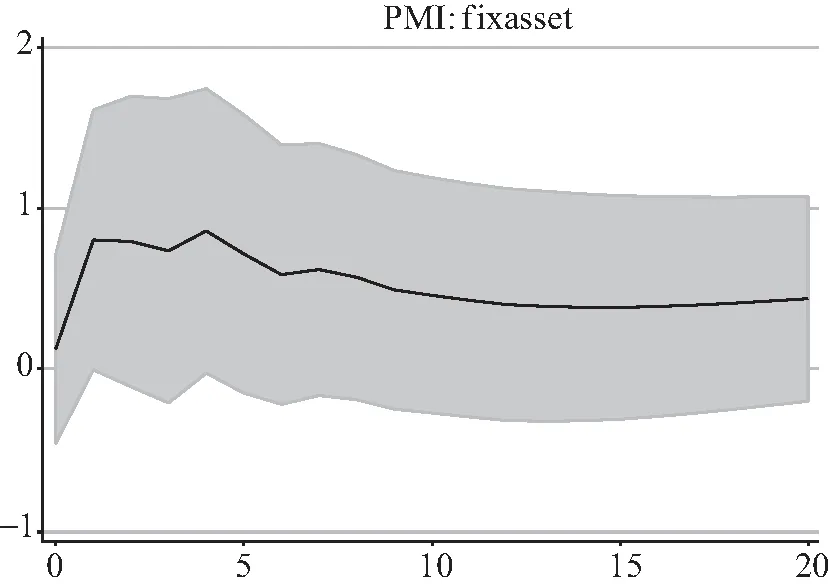

我们使用采购经理指数(PMI指数)替换上文核心解释变量作为企业家信心的测度指标。PMI指数是基于针对采购经理的月度调查得到的综合性经济指数,能综合反映行业景气水平,可以作为企业家信心的一种替代。基于PVAR模型的脉冲响应结果如图7所示。估计结果与原核心解释变量的结论一致。图8展示了基于TVP-VAR模型的PMI指数冲击对固定资产投资的动态脉冲响应结果和时点脉冲响应结果,结论稳健。

图7 PMI指数冲击对固定资产投资的脉冲响应结果

图8 PMI指数冲击对固定资产投资的动态脉冲响应结果(上)和时点脉冲响应结果

2.采用季度数据。

由于企业家对经济景气程度的感知和信心的调整通常具有一定的延迟,我们将数据的频度拓宽采用季度频率数据进行估计。PVAR模型的脉冲响应结果展示在图9中。图10是使用季度频率数据进行TVP-VAR模型估计的脉冲结果。可以看出,结论依然稳健。

图9 季度数据企业家信心冲击对于固定资产投资的脉冲响应结果

图10 季度数据企业家信心冲击对固定资产投资的动态脉冲响应结果(上)和时点脉冲响应结果

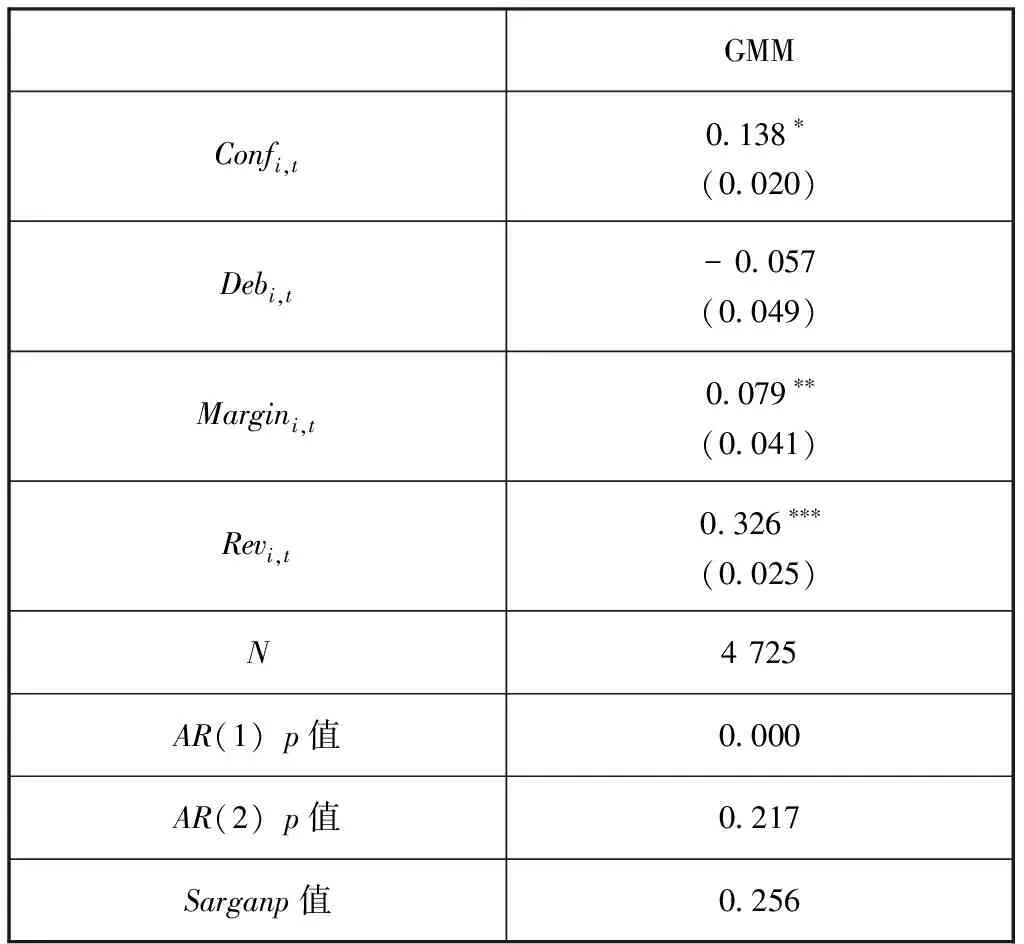

3.使用面板工具变量模型。

根据Arellano和Bover(1995)[36]、Blundell和Bond(1998)[37],系统GMM方法可以较好地处理动态面板数据的内生性问题。因此,我们参考Wintoki等(2012)[38]对本文的变量使用系统GMM回归,结果呈现在表5中,本文的结论稳健。

表5 面板工具变量模型的回归结果

六、结论与政策建议

本文首先构建了一个包含企业和家庭的两部门一般均衡模型,通过模型推导证明,在不完全信息的情形下,企业家信心对固定资产投资均衡水平有正向作用。接着,基于我国2006—2021年27个工业行业样本的月度数据,我们使用面板向量自回归模型,实证检验了企业家信心冲击对固定资产投资增长率的影响,实证结果与理论推导结论一致。在基准回归的基础上,本文进一步分析了企业家信心对固定资产投资影响的时变参数特征和行业异质性。

本文研究发现:当发生正向企业家信心冲击,固定资产投资水平的响应为正,呈现先增强后缓慢减弱的态势。这意味着企业家信心提振能显著且持续提升固定资产投资增长水平;时变参数模型的结果表明企业家信心对固定资产投资的影响具有明显的滞后性,长期参数的数值是短期参数的三倍左右,滞后一年的长期效应参数波动幅度明显大于滞后四个月的短期效应参数;企业家信心对固定资产投资的促进程度受到企业家情绪周期影响,在企业家情绪高涨时期,也就是当信心水平普遍较高时,信心对固定资产投资的正向影响随着时间推移不断强化。当企业家情绪处于低迷时期,信心对固定资产投资的刺激持续下降,正效应仅仅维持几期后降至负值;从不同制造业行业来看,对于传统制造业行业来说,企业家信心提升促进固定资产投资,但是,高技术制造业不存在这种效应。

为了更好地发挥企业家信心作用,提升企业固定资产投资水平,从而促进经济发展,基于本文的研究发现,我们提出以下几点政策建议:

第一,在不同时期、不同行业,运用针对性政策提振企业家信心。一方面,当企业家情绪处于不同周期时应采用不同力度的政策提振信心。当前,经济下行压力较大,要综合实施税费减免、降低融资成本等助企纾困政策,大力提振企业家信心,更好地实现对固定资产投资的促进作用。另一方面,根据不同行业特点进行政策激励。对于传统制造业来说,可以采用相应政策积极提振企业家信心促进投资和发展,而对于高技术制造业需要匹配其他更加有效的政策。

第二,大力提升政策的透明性和可预期性。考虑到固定资产的调整具有时滞性,要进一步畅通企业家的信息渠道,保证政策传导的即时性和有效性。地方政府通过即时发布政策信息、定期组织交流会议等多种形式建立政企长效沟通机制,从而减少企业家对政策的不确定性的担忧,稳定企业家预期,增强企业家信心。

第三,持续优化营商环境。破除地方保护,建立更高效的市场准入退出机制,提升投资便利度,鼓励创新,提升跨境贸易管理水平,维护市场公平,尽可能减少企业经营各环节不必要的摩擦成本,增强企业家的获得感,从而提升企业家信心。