人民币汇率承压

2023-10-15康恺

康恺

与2022年不同,当前中国经济基本面承压较重,中美经济周期分化,市场看空人民币汇率情绪较重。图/视觉中国

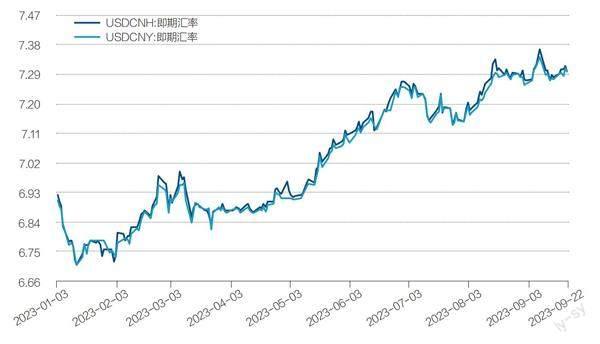

9月26日,在岸人民币汇率开盘价再度跌破7.3,系9月以来第六次。同日,境内美元/人民币长端掉期盘中跌破-2700点,创2008年6月底以来新低。9月25日,在岸人民币市场价偏离中间价的幅度达-1.96%,为2022年10月以来最大,已非常接近2%的上下波幅限制。

拉长时间轴来看,自9月初,在岸人民币已在7.3区间震荡徘徊近一个月。9月5日,在岸人民币兑美元汇率开盘达7.2760。而后,人民币兑美元汇率一路走贬,并于当日午间盘后再度突破7.3的关键点位。

离岸市场亦呈现相似且更为明显走势。9月8日,离岸人民币汇率一度触及7.3684,达年内最低点。9月26日,离岸人民币汇率开盘价报7.3147,触及近两周新低。

本轮人民币贬值行情最早可追溯至5月。5月17日,在岸、离岸人民币年内首次跌破7的关键点位。8月中旬,人民币汇率又首次跌破7.3。一方面原因在于,中国境内人民币流动性偏松,银行间市场美元流动性偏紧,外汇市场正追逐做多美元的“套息交易”。另一方面,与2022年贬值行情不同的是,当前中国经济基本面承压较重,中美经济周期分化,市场看空人民币汇率情绪较重。

中国人民银行(下称“中国央行”)于9月1日宣布,向外汇市場注入约160亿美元流动性,亦在推出防范人民币贬值的“防御性”政策工具,但此举并未阻止人民币跌势。而后,中国央行又于9月11日向市场隔空喊话,市场情绪才有所缓解。

此外,中国央行亦通过设定更强的中间价、抽紧离岸人民币流动性、窗口指导等方式维稳汇率市场。9月26日,人民币中间价报7.1727元,较市场预测值偏强近1450点,为本轮监管启动过滤机制以来最大水平。

瑞穗银行亚洲首席外汇策略师张建泰对《财经》表示,近期多项服务业PMI(采购经理指数)指数弱于市场预期,显示中国经济复苏仍需时日,市场情绪承压。此外,近期美元反弹亦使非美货币全面承压。但他也表示,中国楼市忧虑稍微舒缓,加上近日政策组合拳憧憬,未来人民币仍有反弹空间。

三菱日联银行(中国)有限公司首席金融市场分析师孙武对《财经》说道,接下来,中美利差和基本面走势,将是影响人民币汇率的关键变量。短期内,中美利差仍将倒挂,中国经济复苏和居民信心仍需时日,这或使人民币承压。但从中长期看来,2024年上半年中美利差缩窄概率较大,这将利好人民币。

经济数据令人民币承压

张建泰认为,从中国经济基本面来看,近期公布的一系列宏观经济数据都显示,内部需求不足、叠加外需不确定性增加,加大了中国经济复苏的不确定性,这成为了人民币再度跌破7.3的导火索。

中国国家统计局最新公布数据显示,8月非制造业商务活动指数为51.0%,比上月下降0.5个百分点,连续第五个月回落,为2022年12月后新低。

图1:在岸、离岸人民币即期汇率走势

资料来源:Wind。制图:颜斌

图3:境内美元存款、贷款利率走势

资料来源:Wind

分行业看,建筑业商务活动指数为53.8%,比上月上升2.6个百分点;服务业商务活动指数为50.5%,比上月下降1.0个百分点。资本市场服务、保险、房地产等行业商务活动指数低于临界点。

从外需数据来看,中国海关总署的数据显示,以美元计,中国8月出口同比下降8.8%、进口下降7.3%,实现贸易顺差683.6亿美元,收窄13.2%。这意味着,中国出口和进口已连续第四个月下降。

国家外汇管理局的数据显示,8月涉外收付款录得逆差444亿美元,其中流出压力主要来自资本及金融账户,录得489亿美元逆差,这一规模为2015年末以来最大。

资本账户下,8月直接投资收付款录得逆差168亿美元,创2016年1月来最大水平,并已连续14个月出现资金净流出。证券项下,8月收付款逆差升至约294亿美元,为去年3月以来最大规模。

图2:离岸人民币香港银行同业拆息(CNH HIBOR)走势

资料来源:Wind

图4:境内美元同业拆放走势

资料来源:Wind

在孙武看来,宏观经济数据不及市场预期,一方面对市场信心造成了打击,另一方面也加深了中国央行采取更宽松货币政策的预期。“预计今年余下时间内,1年期MLF(中期借贷便利)利率还有向下调整空间。企业和居民的融资成本可能下降,国债收益率抬头时间或将推迟。在经济基本面、货币政策情况反转前,结汇资金对人民币汇率的支撑预计较弱。”他说。

在此背景下,在岸、离岸人民币汇率双双承压。在8月中国服务业PMI(采购经理人指数)公布后,人民币汇率于9月5日午间盘后突破7.3的关键点位。日内,在岸人民币跌幅最大达284点。离岸人民币日内最低跌破7.3090。9月5日,人民币汇率中间价报7.1783,刷新三周高点。值得注意的是,该值较市场测算的中间价平均值强920点,凸显监管仍强力防范贬值预期。

9月5日后,人民币汇率继续走贬。随美元指数突破105点大关,在岸人民币兑美元连续两日急跌,并于9月8日触及近16年新低。

随着人民币汇率走贬,境内外汇市场成交量亦有所萎缩。据彭博社报道,9月25日,在岸市场美元/人民币即期成交量约97亿美元,仅略高于2022年12月的低点,不足过去一年日均约350亿美元成交规模的三分之一。

央行:坚决防范汇率超调风险

为缓释人民币汇率贬值压力,一方面,中国央行正向汇率市场注入美元流动性。另一方面,中国央行亦向市场喊话,狙击人民币空头。

9月1日,中国央行决定,自2023年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的6%下调至4%。这是中国央行年内首度调降金融机构外汇存款准备金率,也是2022年以来的第三次下调。中国央行称,此举是为提升金融机构外汇资金运用能力。

外汇存款准备金率,是指金融机构缴存在中国央行的外汇存款准备金与其吸收外汇存款的比率。该值越高,金融机构缴存在中国央行的外汇存款越多。

中国央行数据显示,7月末,外币存款余额8218亿美元。多位分析师及市场人士表示,若以此数据粗略估算,将外汇存款准备金率由6%下调至4%,将释放约160亿美元的流动性。

澳新银行资深中国策略师邢兆鹏对《财经》表示,外汇存款准备金率下调,将在外汇市场上增加美元供给,有助于缓解人民幣汇率贬值压力。“当前中国经济复苏不及预期,中国监管部门及银行接连下调政策利率、存款利率及住房贷款利率,这将使得中美利差进一步走阔。”他说。

9月1日,商业银行新一轮存款利率下调正式落地。8月31日晚间,中国央行亦调整楼市政策,即降低存量首套房贷利率,以及首套、二套最低首付比。截至9月26日,10年期美国、中国国债收益率达4.567%、2.730%,两者倒挂程度超180个基点。

邢兆鹏进一步表示,中国央行下调外汇存款准备金率,实则是一种“防御性”政策工具。此前中国央行在稳经济和稳汇率的两难中,优先选择了降息稳经济。紧接着,监管部门便要动用一定的汇率政策工具箱,以防人民币汇率出现超贬压力。

不过,虽然中国央行向外汇市场不断释放美元流动性,但由于境内人民币流动性更为充裕,且中国经济基本面好转仍需时日,中国央行此举并未有效阻止人民币走贬。9月5日,人民币汇率又重回7.3下方,并于9月8日触及7.3504的低位。

9月11日,中国央行在一份声明中称,金融管理部门有能力、有信心、有条件保持人民币汇率基本稳定,该出手时就出手,坚决对单边、顺周期行为予以纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。

受监管态度影响,尽管人民币汇率仍趋于弱势,空头正被逐步击退。彭博数据显示,9月4日,离岸人民币一个月期风险逆转跌至-0.1725,刷新了2019年初以来新低,9月5日维持在零下方波动。该指标负值区间意味着期权市场相对更为看多人民币。

与此同时,离岸人民币较境内偏弱的幅度也出现明显收窄。截至9月26日当周,该值已收窄至40点附近,8月中旬,离岸人民币较境内偏弱的幅度一度约400点。离岸、在岸人民币价差越大,说明离岸市场投机性空头仓位越重、看空人民币情绪越多。

政策利好效应有望逐渐体现

孙武认为,短期来看,中美货币政策走向及两国国债利差走势,将是影响人民币汇率的主要驱动力。在通胀高企及经济基本面向好背景下,美联储仍将保持高利率,这将对人民币施加一定贬值压力。

法国外贸银行驻香港的高级经济学家吴卓殷(Gary Ng)亦对《财经》表示,由于美联储仍将维持较高的利率环境,这意味着中美利差倒挂或进一步走阔,进而施压人民币汇率。

当地时间9月20日,一如市场预期,美国联邦公开市场委员会(FOMC)在9月政策会议上选择不加息,并一致投票决定将联邦基金利率维持在5.25%至5.5%之间。

对于市场最关注的美联储下一步动向,美联储在货币政策会议上公布的利率预测显示,19名美联储官员中有12人主张在今年年内再加息一次,其余7人认为可以维持利率不变。美联储还预计,到2024年底,联邦基金利率将降至5.1%,高于6月时预测的4.6%。现在美联储官员预计2024年仅将降息两次,而不是上一次会议上的四次。

这背后一方面因为美国通胀仍未有效降低,另一方面在于美国宏观经济数据向好,经济硬着陆风险降低,这使得美联储有进一步紧缩货币政策的动力。美联储主席鲍威尔称,美联储官员并没有得出结论,货币政策的限制力度足以控制通胀。如果经济表现强于预期,那就意味着需要在货币政策方面采取更多措施。

从中国方面看,邢兆鹏认为,人民币汇率走势也取决于,当前一系列刺激政策会否有效提振经济。中国政府不断在资本市场、楼市等领域推出“大礼包”,以期拉动地产、消费、金融等产业。但政策传导需要时日,对地产等长周期行业尤为如此。如若刺激作用奏效,那么降息带来的负面影响,将被中国经济复苏带来的优势所抵消,人民币汇率有望攀升。反之,人民币汇率将承受降息和基本面的双重压力。

吴卓殷则称,在中国经济政策出台“组合拳”背景下,中国经济基本面或逐步好转,这将成为汇市从底部反弹的推手。

中金最新报告认为,此番住房信贷政策优化,将有效带动房地产销售复苏。在存量按揭下调50基点假设下,预计全行业每年可减少房贷利息约2000亿元,相当于1年和5年LPR同步降息10基点。如果全部用于消费,相当于2022年社会消费品零售额的0.5%。

不仅如此,随着降息以及房地产相关政策渗透到实体经济,中国经济已显现复苏苗头。8月,中国社会消费品零售总额同比增幅从7月的2.5%上升到4.6%。劳动力市场状况似乎正在改善,8月城镇调查失业率从7月的5.3%下降到5.2%。此外,银行新增贷款亦高于预期,制造业活动连续第三个月实现改善。

在此背景下,多家外资投行9月上调中国经济预测。摩根大通中国首席经济学家朱海斌在最新研报中称,预计今年中国经济将增长5%,高于之前预测的4.8%。随着8月、9月地方政府专项债券发行加速,及8月下旬以来地产政策的放松,未来几个月,政策的利好效应有望逐渐在基建活动和房产交易中体现出来。

此外,高盛则在最新报告中提醒道,随着中国政府宽松政策提速、中国经济周期性改善,投资者可布局“区间内的交易机遇”。