央行:精准有力实施稳健的货币政策

2023-10-14

例会对国内经济的判断更为乐观。货币政策强调落实已出台政策,尤其是加大对地产需求端、“平急两用”基础设施、城中村改造,以及保障性住房等领域的支持力度。例会继续强调加大逆周期调节力度,着力扩大内需、提振信心,主要通过加大已出台政策的实施力度。往前看,跟踪央行基础货币投放节奏变化,尤其是央行是否扩表助力地方化债,以及是否加大PSL投放,可能是政策执行力度的重要判断指标。短期内央行降准降息和地方债加速发行的效用可能相对温和,而如若央行加大基础货币投放,尤其是运用PSL支持重点领域投资,以及扩表来为地方化债提供流动性支持对稳定市场的边际效用可能较大。因此,我们将关注每月初央行PSL月度余额变动,以及每个月中旬发布的央行资产负债表数据来追踪央行基础货币投放节奏的变化。

总量政策方面,我们认为年内降息降准均有空间。央行表述“搞好逆周期和跨周期调节”,一方面反映的是四季度可能迎来国内经济周期的拐点,多项经济指标预计继续好转;另一方面也意味着央行研判经济形势好转的同时不会回撤政策力度。考虑到明年1月大规模的信贷投放和春节的流动性紧张,以及财政的积极转向,降准或在11月至12月前瞻性落地;四季度降息10BP可能继续随着存款利率同步调降,保持银行利润压力在财政工具推进下依然可控,但考虑到目前美联储11月是否加息依然悬而未决,央行降息落地的时点还需考量。

我们认为,在当前居民消费内需不强、房地产销售和投资二季度以来二次探底、外部环境复杂严峻外需恢复程度有限的大背景下,本次会议更加坚定地传递出坚持中性偏松的货币政策立场,预计四季度仍需实施降准和结构性降息。会议明确认为发达国家利率“将持续保持高位”,同时首提汇率“校正背离”并再度强调坚决防范“超调风险”,显示四季度货币政策操作或将格外重视幅度精准,平衡稳定汇率和需求扩张两大目标,作为流动性投放的理想工具,预计23Q4进一步降准50BP,而降息方面则为兼顾稳汇率稳息差,预计延续实施向1年期倾斜的政策利率结构性小幅下调。会议简要提及“加大”對“城中村改造”的金融支持力度,但在稳汇率的坚定态度下,再度实施大规模基础货币投放以迅速推动城中村改造可能并非当前货币政策的首选操作方向。

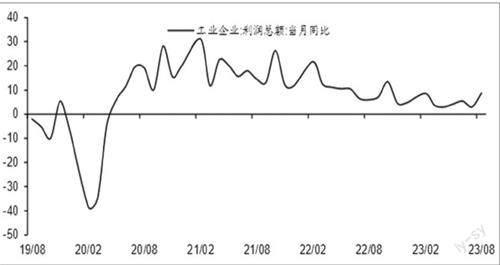

工业企业利润继续边际改善,当月利润同比增速年内首度回正。这主要是由于8月以来,降息、地产优化、基建提速等政策逐步落地起效,中上游工业品价格回升和稳增长政策驱动的需求增加,使得企业盈利空间打开,且需求的改善带动补库。下一阶段,企业利润能否持续改善,主动补库阶段是否开启,仍需政策持续推进,带动需求进一步改善。

——摘自海通证券宏观经济研究报告