SAS模型在物流企业财务分析中的应用

2023-10-13于娜娜

文/于娜娜

1.基于SAS模型的财务分析指标体系建立

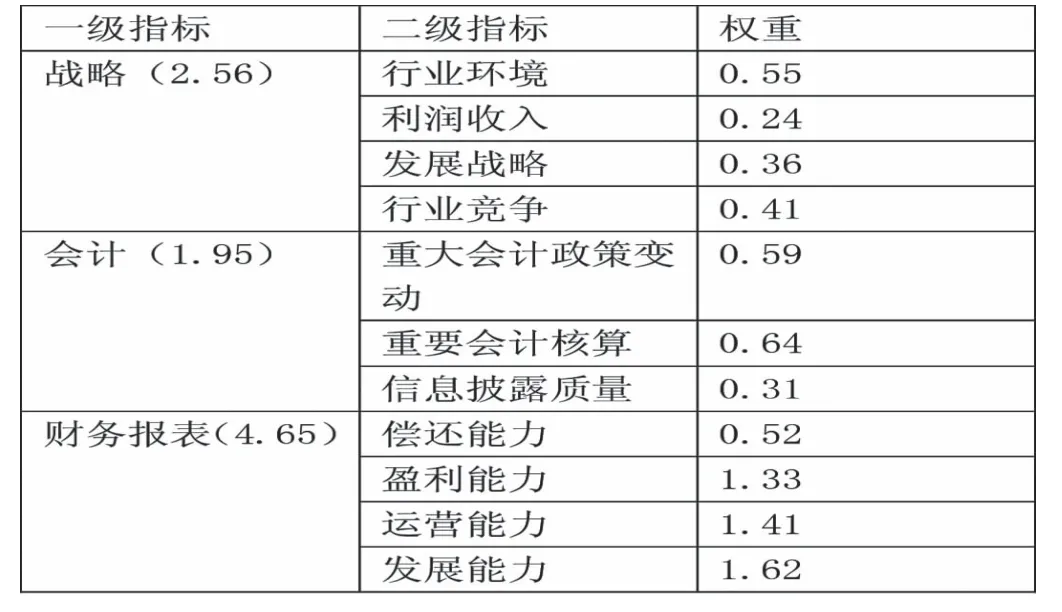

应用SAS模型建立物流企业财务分析指标体系,SAS模型将财务分成战略、会计、财务报表三个维度,下图为基于SAS模型的财务分析指标体系。

如图1所示,在SAS模型中战略是指物流企业结合当前行业大的宏观环境制定的发展战略,因此选择物流行业环境、利润收入、发展战略以及行业竞争力作为战略一级指标下的二级指标,将其作为物流企业战略分析准则,其中利润收入主要根据企业主营业务收入与副营业务收入确定[1]。在SAS模型中会计指物流企业会计准则的衡量标准,对物流企业会计方法的选择,以及当前会计政策的变动进行分析。物流企业会计会受到最新颁布的国际会计准则影响,在政策影响下企业利润会发生改变,按照当前的会计准则对企业所有项目税前利润核算,并按照原有的会计准则对企业项目税前利润核算,确定企业利润变化,将其代入到SAS模型中计算出会计政策更换对企业收益影响程度,其计算公式为:

图1 基于SAS模型的财务分析指标体系

式中,y表示重大会计政策转变对企业利润影响程度;e表示政策转变前企业项目税前利润;q表示政策转变后企业项目税前利润;k表示实际企业收益[2]。对于物流企业而言,对于会计方法的选择非常重要,如果会计核算结果存在误差,会在一定程度上提升财务风险,因此利用SAS模型分析企业会计核算方法对财务影响程度,其计算公式为:

式中,u表示企业会计核算方法对财务影响程度;r表示企业会计核算误差;c表示企业经营性业务应收账款余额的分别分类计提坏账;o表示企业近一年减值损失[3]。通常情况下物流企业会委派会计师事务所管理财务数据,在这一过程中可能会出现财务信息披露,其也会影响到企业财务风险,可利用SAS模型对财务信息披露质量分析。

2.指标权重确定

考虑到各个指标对物流企业财务影响程度不同,因此采用专家评分法与层次分析法对上文建立的指标体系中各项指标权重计算,由3-5位财务专家针对指标对财务分析重要性进行评分,取平均值作为指标专家评分。利用层次分析法确定各项指标标度值,标度值可以反映指标对企业财务分析重要程度,从指标体系中任意选择两个指标,分别用x1与x2表示,依据分析准则对指标层层分析,其分析准则为:与x2相比较,x1对于企业财务分析极端重要,则指标x1标度值取值为1;与x2相比较,x1对于企业财务分析强烈重要,则指标x1标度值取值为3;与x2相比较,x1对于企业财务分析明显重要,则指标x1标度值取值为5;与x2相比较,x1对于企业财务分析稍微重要,则指标x1标度值取值为7;对于企业财务分析而言,与x2与x1同等重要,则指标x1标度值取值为9。按照上述准则确定指标标度值,并计算出指标权重值,其计算公式为:

式中,ε 表示财务分析指标权重值;n表示分析指标数量;Xn表示第n个指标专家评分值;Yn表示第n个指标标度值。

3.财务风险定量及定性分析

在上述基础上,利用二级模糊综合判断矩阵对物流企业财务综合分析,其用公式表示为:

式中,S表示企业财务风险系数;E表示二级模糊综合判断矩阵;z表示分析指标在SAS模型输出值。将指标权重值与SAS模型输出值代入到上述公式中,计算出企业财务风险系数,实现对企业财务定量分析。根据实际情况此次设计非常低、比较低、一般、比较高、非常高五个风险等级,根据计算得到的财务风险系数,对企业财务风险定性分析,如果风险系数是在0-0.2之间,则表示当前企业财务风险非常低,当前的战略、计划合理性较高,可按照当前的发展计划实施即可;如果风险系数是在0.2-0.4之间,则表示当前企业财务风险比较低,当前的发展战略和计划比较合理,可以根据实际情况对财务战略和经营计划作出适当的调整;如果风险系数是在0.4-0.6之间,则表示当前企业财务风险一般,当前的发展战略和计划取得的经济效益一般,需要对其进行调整和完善,提高经济收益;如果风险系数是在0.6-0.8之间,则表示当前企业财务风险比较高,当前的发展战略与经营计划比较不合理,必须针对当前财务现状作出调整和整改;如果风险系数是在0.8-1之间,则表示当前企业财务风险非常高,发展战略与经营方案非常不合理,企业需要转变发展方向。

4.实验论证

4.1 实验准备及设计

为了验证本次提出的基于SAS模型的物流企业财务分析思路的可行性与可靠性,以某物流企业为实验环境,该物流企业主要服务类型包括冷链运输服务、经济快递、时效快递以及国际快递等,利用本次设计方法对该企业财务分析,并选择两种传统方法作为对比,分别为基于综合分析法和基于数学模糊理论,以下用传统方法1与传统方法2表示。实验选择2012年-2021年10年企业行业、重要会计以及财务报表等相关信息,按照年份对数据建立相应的文档,结合每年的财务信息进行相应的财务分析,实验共分成十组,按照上述流程建立分析指标体系、确定指标权重,具体如下表1所示。

表1 指标权重表

将指标权重代入到公式(1)中,对该企业财务风险定量分析与定性分析,具体分析结果如下表2所示。

从上表中数据可以看出,分析结果与实际情况基本相同,说明设计方法基本可以完成企业财务分析任务,以下对具体分析结果进行验证。

4.2 实验结果与讨论

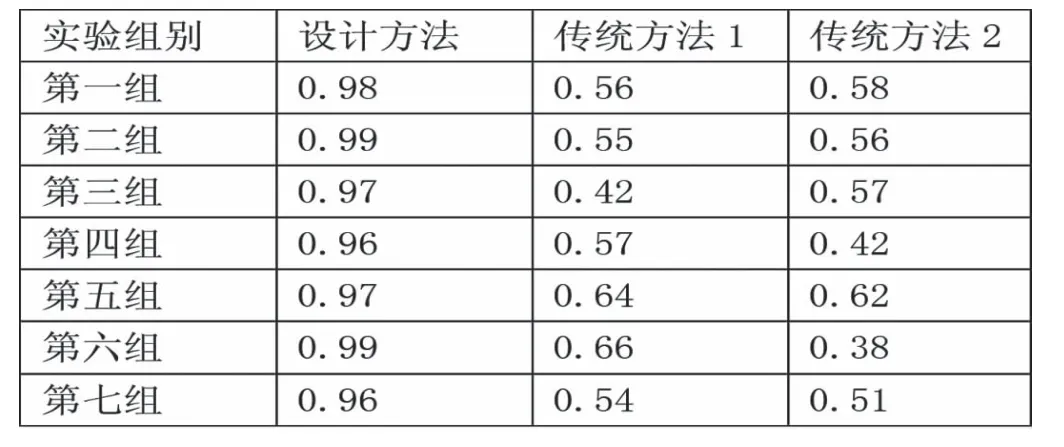

本次实验以分析结果与实际情况一致性系数和分析时间作为评价三种方法性能的指标,以检验方法的精度和效率。一致性系数是评价分析方法的重要指标,可以反映分析结果与实际情况的相符程度,数值越大表示相符程度越高,实验随机选择7组分析数据,使用IHFA软件测算出一致性系数,具体数据如下表3所示。

表3 三种方法一致性系数对比

表22012 -2021年企业财务分析结果

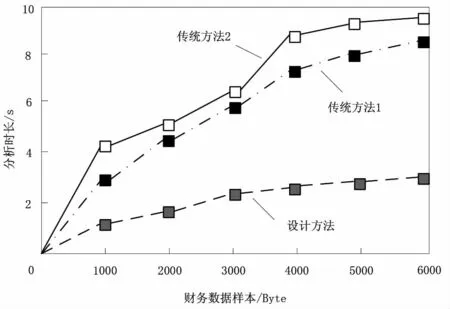

从上表中数据可以看出,设计方法一致性系数值均在0.95以上,最大值可以达到0.99,最小值为0.96,平均值为0.97,说明设计方法分析结果与企业财务实际情况基本一致,相符程度非常高;而两种传统方法一致性数值均在0.7以下,传统方法1与传统方法2最大值分别为0.66、0.62,最小值分别为0.42、0.38,平均值分别为0.52、0.49,远低于设计方法,证明了在分析精度方面设计方法优于传统方法。为了进一步验证设计方法的适用性,对三种方法分析效率检验,实验以分析数据样本数量为变量,记录不同样本量下财务分析时长,根据实验数据绘制三种方法分析效率对比图如下图2所示。

图2 三种方法分析效率对比图

从上图可以看出,设计方法分析时间比较短,效率比较高,虽然会随着财务数据样本数量的增加而有所增加,但是增长幅度比较小,当财务数据样本数量为6000Byte时,分析时间仅为2.56s,基本可以在3s内完成财务分析;而两种传统方法在本次实验中分析时间相对比较长,效率比较低,分析时间会随着财务数据样本数量的增加而大幅度增长,当财务数据样本数量为6000Byte时,传统方法1与传统方法2分析时长分别为8.12s、9.42s,远远长于设计方法。因此本次对比实验结果论证了无论是在精度方面还是在效率方面,设计方法均表现出明显的优势,相比较传统方法更适用于物流企业财务分析,同时也验证了SAS模型在物流企业财务分析中应用的适用性。

5.结束语

此次针对传统方法存在的不足和缺陷,将SAS模型应用到物流企业财务分析中,提出了一个新的分析思路,有效提高了分析精度和效率,实现了对传统方法的优化与创新。

引用出处

[1]林雨暄,钱丽华.基于哈佛分析框架的跨境物流企业财务分析——以飞力达公司为例[J].物流科技,2022,45(19):41-44.

[2]王俊鹏.基于因子分析法的物流上市企业财务风险评价——以新宁物流为例[J].物流工程与管理,2022,44(09):140-143.

[3]肖晨晨.物流企业财务风险评价模型构建与分析——基于主成分分析法[J].物流工程与管理,2020,42(11):160-163.