铁路信息化项目无形资产价值评估方法研究

2023-10-11田亚明

田亚明

(中国铁路经济规划研究院有限公司 经济管理研究所,北京 100038)

近年来,中国国家铁路集团有限公司(简称:国铁集团)大力推进信息化项目建设,将数字技术与铁路业务充分融合,建成了铁路12306 互联网售票系统(简称:12306)、中国铁路95306 货运电子商务系统(简称:95306)、国铁商城、铁路电子支付平台等一批电子商务基础设施有力支撑了铁路供给侧结构性改革。“十四五”期间,国铁集团将加快推进战略决策、经营开发、运输生产、资源管理、建设管理、综合协同等6 个业务领域的信息化项目建设。铁路信息化项目已成为国铁集团的核心资产之一。

信息化项目中除设备设施外,大部分为无形资产,如软件、平台、数据、技术等。在国铁企业实施精细化管理的大背景下,管理层高度关注信息化项目的价值评估,以期为新项目投资决策和既有项目维护预算决策提供依据。主流的无形资产评估方法包括市场法、收益法和成本法[1-3]。市场法按照市场替代原则,根据市场上近似资产的价格开展评估,适用于市场交易活跃、信息较为透明、可比性较强的信息化项目;收益法根据资产历史获利能力及未来应用前景,预测未来年度额外收益,是目前在无形资产评估领域使用率较高的评估方法;成本法重点考虑无形资产的重置成本、功能性贬值和经济性贬值,但难以反映无形资产的获利能力。

目前,尚缺少铁路信息化项目无形资产价值评估的理论和方法。铁路信息化项目大多属于自用或专业系统平台,现有交易市场数据可获得性和可比性较弱,市场法操作难度较大;铁路信息化项目中的专利、特殊技术等开发成本往往与其创收能力和潜在价值没有直接关系,因此,不宜采用成本法;铁路的数据信息价值主要体现在为既有业务赋能、提高效率效益等方面,且信息化项目的商标价值、客户关系价值也与企业营收存在较强关联。相比于成本法和市场法,收益法更适用于铁路信息系统无形资产的价值评估。

综上,本文采用收益法评估铁路信息化项目的无形资产价值,梳理信息化项目无形资产与企业营收之间的关系,并以铁路某信息系统为例,评估其无形资产价值。

1 铁路信息化项目中的无形资产

GB/T 35416-2017《无形资产分类与代码》[4]中定义的无形资产主要包括专利、非专利技术、著作权、资源使用权、商标权、数据信息、经营类无形资产等。考虑到铁路信息化项目的特征,其无形资产主要包括专利、非专利技术、著作权、商标权、数据信息、经营类无形资产等,如表1 所示。

表1 铁路信息化项目中的无形资产

2 收益法简介

收益法可细分为增量收益法、超额收益法和节省许可费法等。增量收益法主要通过对比无形资产的“有”“无”(或“新”“老”)2 种状态下企业的收益差额,从而确定其价值,但由于影响企业收益的因素过多,难以刻画某一无形资产的影响机理;部分无形资产不涉及许可费,且许可费规定尚未明确,节省许可费法不适用。因此,本文采用超额收益法评估铁路信息化项目无形资产价值[3,5]。

2.1 超额收益法

超额收益法聚焦无形资产在未来某个时间范围内为企业带来超过市场平均收益的部分,经过折现到基准日来计算无形资产的价值,其公式为

式中,Vd为铁路信息化项目无形资产评估值;E为国铁企业自由现金流;Ec为固定资产贡献值;Ef为流动资产贡献值; θ 为铁路信息化项目在全部无形资产中的权重;r为折现率;k为评估年;n为评估总年限。

2.2 评估难点及对策

利用超额收益法评估铁路信息化项目无形资产价值的主要难点是:预测未来年度国铁企业营收,确定信息化项目无形资产对国铁企业整体营收的贡献,确定折现率等关键参数,评估难点及对策如表2所示。

3 超额收益法评估过程

采用超额收益法对铁路信息化项目无形资产进行价值评估的主要过程包括预测未来年度国铁企业营收变化趋势,确定营收中固定资产、流动资产、无形资产贡献值,确定铁路信息化项目在无形资产中的贡献值,最终评估铁路信息化项目无形资产价值。

3.1 预测未来年度国铁企业营收变化趋势

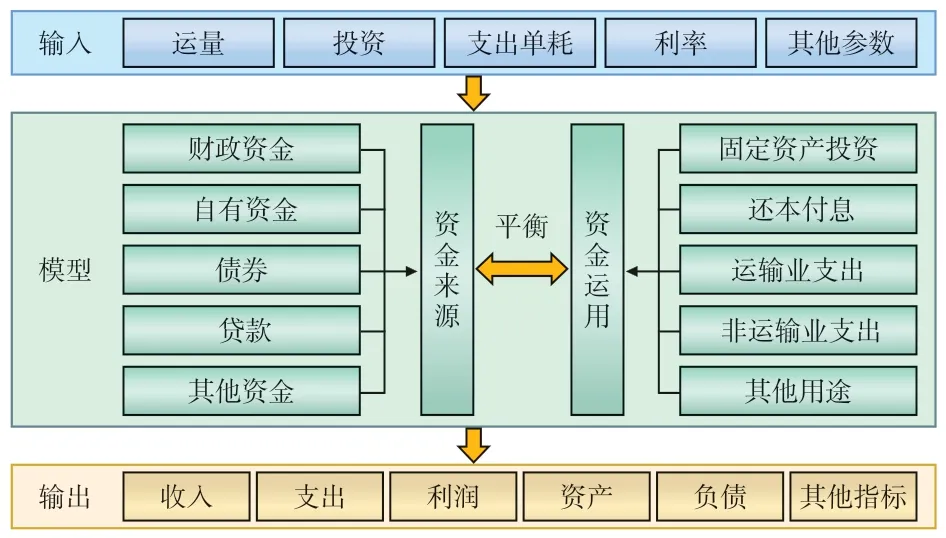

构建铁路资金运用动态平衡(RFUDB,Railway Fund Uses Dynamic Balance)模型。该模型以国铁企业全部资金来源与资金运用的动态平衡为核心,模拟铁路建设、运输、经营管理全过程资金筹集和运用规律,基于资产负债表、利润表、资金来源与运用表这3 张财务报表间的勾稽关系,构建数学模型。模型输入参数包括国铁企业目标年度运量、投资、支出单耗、利率等,通过计算,模型输出为收入、支出、资产、负债、利润等,如图1 所示。RFUDB模型涉及要素均源自铁路生产实践,数据取值主要参考铁路企业工作报告、研究报告或战略规划,较传统的拟合类方法更客观、更接近实际。

图1 RFUDB 模型架构

在利用RFUDB 模型计算得到目标年度支出、利润、资产等指标的同时,还可得到折旧、财务成本、所得税、资本性支出等过程类指标。基于利润、折旧、财务成本、所得税等指标可计算得到息税折旧摊销前利润(EBITDA,Earnings Before Interest,Taxes,Depreciation and Amortization)。EBITDA 扣除资本性支出后,即为公式(1)中的自由现金流E。

3.2 确定营收中的固定资产、流动资产、无形资产贡献值

3.2.1 固定资产贡献值

固定资产贡献值Ec主要由折旧补偿和投资回报构成。通常情况下,选用5 年期以上贷款市场报价利率(LPR,Loan Prime Rate)作为固定资产的投资回报率。固定资产贡献值Ec的公式为

式中,P为固定资产折旧补偿;Bc为固定资产平均余额;Rc为固定资产期望投资回报率。

3.2.2 流动资产贡献值

流动资产一般可在一个会计期间内收回,其价值一般保持不变。因此,其贡献值即为流动资产的投资回报,投资回报率通常取一年期LPR。流动资产贡献值Ef的公式为

式中,Bf为流动资产平均余额;Rf为流动资产期望投资回报率。

3.2.3 无形资产贡献值

从企业自由现金流中扣除固定资产贡献值和流动资产贡献值,余下的即为无形资产贡献值Ei,其公式为

3.3 确定铁路信息化项目在无形资产中的贡献值

国铁企业无形资产的价值主要体现在收入增加、成本节约、效率提升、技术创新和品牌影响力等5个方面。这5 个方面由信息化项目、人力资本、专利技术、供销网络、商标和资源经营权等无形资产共同作用,本文构建国铁企业无形资产层次分析法(AHP,Analytic Hierarchy Process)模型,如图2 所示。目标层为国铁企业无形资产贡献值总和,准则层为无形资产发挥作用的途径,方案层为无形资产具体类型。邀请专家对国铁企业无形资产AHP 模型中目标层、准则层、方案层要素依次打分,得到信息化项目无形资产在全部无形资产中的影响权重 θ。需要说明的是,要从整体的专利技术、供销网络、商标中剔除评估对象信息化项目的专利技术、客户关系和商标的影响[6-8]。

图2 国铁企业无形资产AHP 模型

3.4 铁路信息化项目无形资产价值评估

参考相关文献[9-10],折现率即为无形资产投资回报率Ri,一般为企业整体回报率扣除固定资产和流动资产回报率后所得,其公式为

式中,Wc、Wf、Wi分别为固定资产、流动资产、无形资产占全部资产的比例;WACC为加权投资资本成本,计算公式为

式中,Q为权益资本;D为债务资本;T为税率;Rd为债务资本回报率;Re为权益资本回报率,通常采用CAPM 确定,计算公式为

式中,Rn为无风险收益率;Rm为市场预期回报率; β 为风险系数。

将公式(2)(3)(5)的计算结果及国铁企业无形资产AHP 模型确定的指标权重带入公式(1),即可得到铁路信息化项目无形资产价值评估结果。

4 案例分析

4.1 案例概述

铁路某管理信息系统属于6 类业务领域中的资源管理类,其V1.0 版本于2012 年研发完成并上线运行。该信息化项目覆盖国铁集团、铁路局集团公司、站段等3 级用户,主要功能包括铁路日常业务所需设备和资源的需求管理、合同管理、采购管理、价格管理、审批管理、统计分析等,支撑全国铁路(简称:全路)生产经营的平稳运行。项目中的无形资产主要包括非专利技术、软件著作权、数据和客户关系等。

4.2 自由现金流预测

该该铁路管理信息系统属于全路统建信息化项目,对于国铁集团整体营收和创效结果具有重要影响。将2016—2021 年国铁运量、投资、支出单耗、利率等参数输入RFUDB 模型,输出营业收入、利润、资产等指标,结果与各年度公开的财务报告一致,验证模型有效。在此基础上,根据国铁集团规划文件等,将未来年度运量、投资、单耗支出变化等参数输入模型,得到营业收入、财务费用、折旧、所得税等指标结果以及EBITDA 预测值,由于历史年度资本性支出较少,EBITDA 即为自由现金流。

4.3 无形资产贡献值

在在利用RFUDB 模型预测自由现金流的同时,可同步得到国铁企业资产构成变化趋势:未来年度固定资产约占总资产的79.3%,流动资产约占总资产的5.5%。流动资产贡献率取1 年期贷款市场报价利率(LPR,Loan Prime Rate),为3.65%;固定资产贡献率取5 年期以上LPR,为4.3%。据此可得到未来年度国铁集团全部无形资产对营收的贡献值,约为90~100 亿元/年。

4.4 信息系统在无形资产中的权重

根据国铁企业无形资产AHP 模型的层次结构,两两比较模型中各指标的相对重要性,通过问卷调查模式,邀请了10 位铁路业务和财务方面的专家学者对各要素进行打分;打分结果均通过一致性检验;最后,计算得出各指标的权重值,如表3 所示。

表3 各类无形资产权重计算结果

4.5 价值评估结果

将10 年期国债平均收益率2.73%作为无风险利率,市场平均收益率采用2011—2021 年沪深300 综合指数几何平均年化收益率7.76%,风险系数为1.027。根据公式(7)计算得出权益资本回报率为7.9%。债务资本回报率选取5 年期以上LPR,为4.3%,将近5 年国铁集团权益与负债之比的平均值代入公式(6),得到加权投资资本成本WACC 为5.06%。利用公式(5)计算得到折现率为7.2%。

根据公式(1)计算得到该铁路管理信息系统无形资产价值约为3.3 亿元,该系统自投入运营以来的维护成本约0.8 亿元,由此可知,系统的投入产出比良好,效率效益显著。未来可保持该系统既有的维护支出水平,同时,本系统的投资逻辑可为列入研发计划的、具有近似特征的新系统提供预算决策参考。

5 结束语

本文以铁路某管理信息系统为例,利用超额收益法、RFUDB 模型和AHP 模型,分析计算铁路信息化项目的无形资产价值。本文提出的思路和方法能为国铁集团有关部门制定信息化项目资产监督管理规定、编制研发维护预算等工作提供参考。本文方法中,AHP 模型存在一定的主观性,且尚未考虑信息化项目的外部效益和潜在收益,上述问题有待进一步深入研究。