基于VEC模型的北京市碳价影响因素分析

2023-10-10宋月圆何玲雁

宋月圆, 何玲雁

(1.武汉东湖学院 管理学院, 武汉 430212; 2.广州华商学院 管理学院, 广州 511300 )

气候变化的主要特征是全球变暖,90%的概率是由温室气体排放造成的。全球变暖及其后续影响对人类的生存和社会发展构成了严重威胁。《京都议定书》颁布后,按照国际排放交易、清洁发展机制和联合实施3种机制,形成了碳排放交易市场[1]。国际上普遍认为,碳排放交易是一种具有成本效益的机制,是应对碳排放和气候变化的关键手段。 排放交易系统的出现标志着中国气候政策史上的一个分水岭[2]。2020年,我国提出了碳达峰目标和碳中和愿景(简称双碳目标)。双碳目标提出后,被列入中央经济工作会议重点任务。双碳目标的提出给碳排放权交易市场带来了机遇与挑战[3]。

碳交易价格的研究对碳排放权交易市场的发展完善具有重要的意义,对双碳目标的实现和绿色发展具有推动作用。目前众多学者从不同角度对碳交易价格进行研究。在碳交易价格影响因素研究上,谢明旸[4]发现我国碳排放权交易价格受国际原油价格和天然气价格的影响,其对我国碳排放权交易价格产生负向影响。白强等[5]构建了ARMA-GARCH(自回归移动平均-广义自回归条件异方差)模型和变截距固定效应模型进行实证分析,得出我国不同的碳排放权交易试点价格波动特征有差异,得出南方原油指标、日平均气温、百度搜索指数对我国的碳价有较大的影响。付洪涛[6]基于向量自回归模型(vector autoregression,VAR)方法计算碳市场的风险价值,利用随机森林算法计算碳价的影响因素,得到碳交易价格与传统能源如煤炭、石油出厂产品价格与之间存在负向的相关关系,宏观环境如制造业采购经理指数、外币对人民币汇率等指标对碳价格有着正向的影响。张玲和曹峰[7]研究发现环境规制水平对碳交易价格具有抑制作用,地理距离的变化会改善环境规制水平对碳交易价格的抑制效应。王蕊[8]通过面板分位数回归模型进行实证,得到石油价格和新能源发电量对我国碳价有负向影响。马秋卓等[9]将碳交易价格作为一个外生变量,考虑了消费者低碳偏好的影响,并通过研究个别企业的最佳价格和碳排放策略增加利润。王娜[10]基于动态多元网络的预测模型,利用碳价的影响因素构建的DMNP(基于动态多元网络的预测)模型,较好地预测了8个交易试点的碳价。

总结已有的文献发现,大多数学者对于北京的碳交易价格的影响因素研究较少,且影响因素的研究更多地聚焦于国际能源价格。作为经济、政治、文化中心的北京,经济的快速发展伴随着巨大的能源消耗和二氧化碳的排放,给环境保护和低碳发展带来了巨大的压力。因此,毫无疑问,北京在推动绿色发展、实现双碳目标中发挥至关重要的作用。此外,北京是中国最早实施规模相对较大的碳排放交易计划的碳试点市场之一。因此,以北京市的碳交易价格作为研究对象具有重要的现实意义。此外本文关于变量的选取主要聚焦于国内的相关指标,指标选取考虑了经济发展水平、能源价格、金融市场以及气候因素,构建向量误差修正模型,也具有一定的创新型。

本文以北京市的碳价为研究对象,分别选取了2015年7月至2022年10月北京市月规模以上工业总产值、环渤海动力煤价格指数、大庆原油现货价格、沪深300指数和北京市的月平均温度5个指标建立向量误差修正(vector error correction, VEC)模型对碳排放权价格的影响因素进行定量研究,随之对其进行脉冲响应分析,最终分析各个指标对碳价的影响。

1 模型构建与变量选取

1.1 向量误差修正(VEC)模型

恩格尔和格兰杰将协整模型和误差修正模型(error correction model,ECM)相结合,构建了向量误差修正模型(VEC)模型。只要变量之间存在协整关系,就可以从自动回归分布滞后模型派生纠错模型。由于向量自回归模型(VAR)中的每个方程都是自动回归分布式滞后模型,因此可以认为VEC模型是具有协整关系的VAR模型,主要应用于具有协整关系的非平稳时间序列的变量建模。Johansen 协整检验主要用于多个变量的共同集成测试,该方法基于 VAR 模型来测试回归系数。

构建 VAR(p)模型:

(1)

式中:y为因变量;x为自变量;A、B为变量的系数;εt为误差项;p为阶数;y1t,y2t,…,ykt为I(1)一阶非平稳性变量;xt为一个确定的d维外生变量, 表示确定性术语,如趋势术语、常量项等。式(1)可以更改为以下形式:

(2)

(3)

式中:Δyt-j为由I(0)变量组成的向量;Γi、Π为变量的系数。因此,当且仅当Πyt-1为由I(0)组成的向量时,Δyt为一个平稳的序列,此时,y1,t-1,y2,t-1,…,yk,t-1之间具有协整关系。

1.2 变量选取

1.2.1 需求方面因素

影响碳排放权交易价格波动需求的因素有经济发展水平、能源价格、金融市场以及气候因素等。

1)经济发展水平因素。经济因素是影响碳排放权交易价格最为直接的因素,而既能代表经济发展水平又与碳价格关联度高的就是工业发展水平。工业所排放的二氧化碳占其排放总量的绝大部分份额,目前国内的碳排放权交易所试点都将污染严重的工业企业纳入其交易范围。

2)能源价格。碳排放主要来自化石能源的使用,这就使得碳排放权价格与能源价格之间存在着紧密的关系。

3)金融市场因素。金融市场的波动也能影响碳排放权价格的波动,股价指数反映实体经济的形势,股价的涨跌先影响碳排放权需求,然后再影响碳排放权交易价格。

4)气候因素。气候因素影响碳排放权需求进而影响碳价。例如,当气温过高时,人们将使用更多的电力,电力需求的增加必然导致化石燃料需求增加,从而影响碳排放权需求[11]。

1.2.2 指标数据选取

1)本文选取2015年7月至2022年10月北京市碳排放权电子交易平台公布的北京市碳排放权(BEA)每日成交均价(数据来源于北京环境交易所)的月平均值作为研究对象,计量单位为元/t,处理后得到的每月平均价格作为被解释变量,记为BEA。

2)经济发展水平是影响碳排放权价格波动水平的一个重要影响因素。既能代表经济发展水平又与碳价格关联度高的就是工业发展水平。因此,本文选取北京市规模以上工业总产值(数据来源于北京市统计局)作为第一个解释变量,记为GIO(工业总产值)。GIO的数据是北京市2015年7月至2022年10月的月度规模以上的工业总产值,计量单位为亿元。

3)能源价格是碳排放的1个主要来源,能源价格中主要包括的能源有煤炭、石油和天然气,因而,本文选取了环渤海动力煤价格指数(数据来源于天津港交易市场网)作为第2个解释变量,记为CP(环渤海动力煤价格指数),CP的数据是2015年7月至2022年10月的动力煤价格指数月均值。选择大庆原油现货价格(数据来源于凤凰网财经)作为第3个解释变量,记为OP(大庆原油现货价)。OP2015年7月至2022年10月的日现货价并求其每月的平均值均值,计量单位为美元/桶。

4)金融行业与现代经济联系越来越密切,金融市场是否繁荣稳定影响碳金融市场交易的碳排放权价格。本文选取沪深300指数(数据来源于网易财经)作为第4个解释变量,记为SP。SP是HS300指数在2015年7月至2022年10月的日收盘价经处理求其月均值。

5)温度也是影响碳排放权价格波动的一个重要因素。本文选取北京市2015年7月至2022年10月月平均最高温度(数据来源于2345天气预报)作为第5个解释变量,记为T。T为北京市2015年7月至2022年10月日最高温度的月平均值。

2 实证分析

2.1 平稳性检验

采取ADF(Augmented Dickey-Fuller)检验法检验各变量的平稳性。表1是对碳排放权价格的对数ln BEA、工业生产总值对数ln GIO、环渤海动力煤价格指数对数ln CP、大庆原油现货价的对数ln OP、HS300的对数ln SP、月平均最高温的对数lnT做平稳性检验的结果。

表1 原序列的ADF平稳性检验结果

由表1可知,ln BEA、ln GIO、ln CP、ln OP、ln SP、lnT的ADF检验值的绝对值均小于5%的显著性水平下的临界值的绝对值,因此接受原假设。ln BEA、ln GIO、ln CP、ln OP、ln SP、lnT的时间序列是非平稳的。

由表2可知,D(ln BEA)、D(ln GIO)、D(ln SP)、D(lnT)的P均显著的小于0.01,因此这4个变量通过了一阶差分序列的ADF检验。而D(ln OP)的ADF检验值为-3.554 455,虽然大于1%的显著性水平下的临界值的-3.831 511,但小于5%下的显著性水平-3.029 97,P=0.017 7,因此通过了5%的显著性水平检验,是平稳的。D(ln CP)的P=0.089 1,因此在10%的显著性水平上也通过了一阶差分的ADF检验。综上,ln BEA、ln GIO、ln CP、ln OP、ln SP、lnT这6个变量均是一阶单整。

表2 一阶差分序列的ADF单位根检验结果

2.2 Johansen协整检验

因为ln BEA、ln GIO、ln CP、ln OP、ln SP、lnT都是非平稳序列,但由上面的平稳性检验可知,它们都是1阶单整序列。基于协整理论,由于ln BEA、ln GIO、ln CP、ln OP、ln SP、lnT是同阶单整,因此它们之间可能存在着某种协整关系。Johansen协整检验在进行协整检验时,首先要确定VAR模型的最优滞后阶数。本文用AIC(赤池信息准则)和SC(贝叶斯信息准则)(AIC和SC最小)来选择最优滞后阶数p。

由表3的结果可以看出,在滞后阶数为2时,AIC和SC最小。因此,VAR模型的最优滞后阶数为2。

表3 最优滞后阶数检验结果

此时,可用Eviews8.0来进行Johansen协整检验,Trace检验结果见表4。

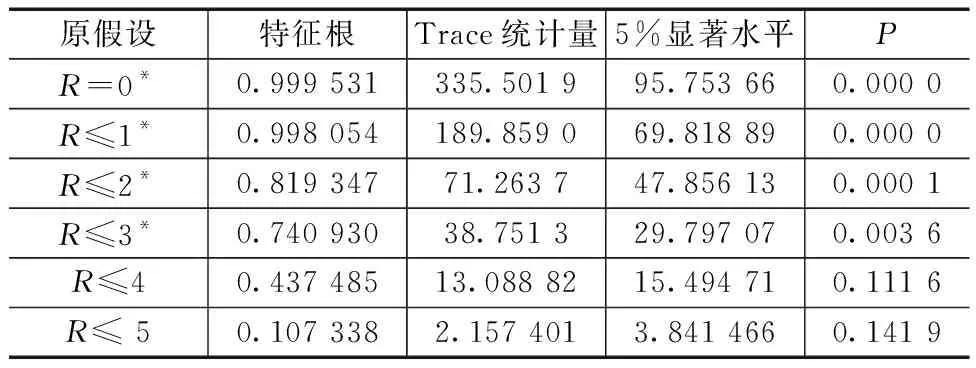

表4 Trace统计量检验结果

由表4可知,第1行“R=0”是检验原假设“变量间不存在协整关系”,Trace统计量335.501 9大于临界值95.753 66,且P为0,因此拒绝原假设“R=0”;说明至少存在1个协整关系。以此类推…… “R≤ 3”是检验原假设“变量间最多存在3个协整关系”,在5%显著水平上,Trace统计量38.751 3大于临界值29.797 07,因此拒绝原假设“R≤ 3”,说明“R>3”。“R≤4”是检验原假设“变量间最多存在4个协整关系”,Trace统计量13.088 82小于临界值15.494 71,因此接受原假设“R≤4”。综上,说明变量间存在4个协整关系。

上面的实证分析已经确定变量间具有协整关系,接下来我们要验证协整关系是否正确。验证结果见表5。

表5 VAR(2)的AR特征多项式逆根

由表5可知,AR特征多项式的根的倒数都位于单位圆内,证明模型稳定,即协整关系是正确的。所以,能够得到这样的结论:尽管碳排放权价格、北京市工业总产值、环渤海动力煤指数、大庆原油现价、北京市的温度这些变量复杂多变,但这些变量所构成的系统是稳定的。

2.3 向量误差修正(VEC)模型检验

由上面的证明可知,ln BEA、ln GIO、ln CP、ln OP、ln SP、lnT之间具有协整关系且VAR模型稳定。此时Eiews8.0表示的滞后期是一阶差分的滞后期,即滞后1期,由图1可知,VEC模型中所有的点(单位根位置)都位于单位圆内,因此此模型是稳定的。

图1 VEC模型的稳定性检验图

D(ln BEA)在VEC中的估计式为

D(ln BEA)=-0.526 9[ln BEA(-1)-

0.305 7ln GIO(-1)+0.128 9ln CP(-1)-

0.454ln OP(-1)+0.8ln SP(-1)-

0.016 4lnT(-1)-5.619]+0.014

(4)

式(4)的调整系数较大,说明长期来看,调整力度较大。当偏离均衡状态时,将有约 0.5的调整力度将价格从非均衡状态拉回均衡状态。且调整系数为负,符合VEC模型的反向调节机制。

结果显示5个解释变量系数均显著,说明碳排放权价格会受到5个变量的影响。在其他情况不变时,上一期的规模以上工业总产值上升1%,本期的BEA价格会上升0.3%。上一期的环渤海动力煤价格指数上升 1%,本期的 BEA价格会下降0.12%。上期的大庆原油现货价格上升 1 %,本期 BEA 价格会上升0.45个百分点。上期的沪深300指数上升 1 %,本期BEA价格会下降0.8%。上期温度上升1 %,本期 BEA 会上升 0.016个百分点。

调整系数较大是因为北京市的碳排放权交易所的碳价格是所有试点中价格最平稳的,因此当价格偏离均衡水平时,将会有较大的调整力度将其拉回到均衡水平以维持价格稳定。

2.4 格兰杰因果检验

由上面的分析可知,虽然ln BEA、ln GIO、ln CP、ln OP、ln SP、lnT这些变量并不平稳,但它们存在同阶单整,并且具有协整关系。这就符合进行格兰杰检验的条件(假设残差项为白噪声过程)。对这些变量进行格兰杰检验结果见表6。

表6 格兰杰因果检验结果

由表6可知,ln GIO、ln CP、ln OP、ln SP、lnT不是ln BEA的格兰杰原因的P都小于0.1,因此,拒绝原假设。结论是ln GIO、ln CP、ln OP、ln SP、lnT是ln BEA的格兰杰原因。“ln BEA不是ln SP的格兰杰原因”的P也小于0.1,因此,ln BEA也是ln SP的格兰杰原因,它们相互影响。

2.5 脉冲响应函数分析

脉冲响应函数分析是分析随机扰动项的一个标准差冲击对某个变量在不同时期的影响效果。图2是脉冲响应函数滞后20期的运行结果。

图2 脉冲响应

由图2(a)可知,BEA价格受其自身冲击的影响程度最大,在滞后1期是受到约8%的冲击,随后消减至6%。

由图2(b)可以看出,工业总产值对碳排放权价格的冲击在滞后1期的时候为0,随后快速上升,在第2期达到1.5%,在第3~10期一直稳定在1.5%,表示工业总产值受外部冲击后给BEA价格带来了同向的冲击,而且这一冲击带來了显著的冲击作用和长时间持续反应。

由图2(c)可知,环渤海动力煤价格指数对碳排放权价格的冲击在滞后1期也是为0,随后快速下降,在第2期下降为-1.1%,此后一直稳定在这个值。表明环渤海动力煤价格指数对碳排放权价格会产生反方向的冲击,并在滞后2期后会产生稳定的反向作用。

由图2(d)可知,大庆原油现价对碳排放权价格的冲击在滞后一期的时候为0,在滞后2期时产生了显著的正向冲击,在第2期达到2.4%并于第3期之后保持稳定,可以看出大庆原油现价也会给碳排放权价格带来正向的冲击,且冲击幅度很大。

由图2(e)可知,沪深300指数对碳排放权价格的冲击在滞后1期时为0,第2期产生了负向的冲击,并在在第3期后负向冲击的幅度保持稳定。

由图2(f)可知,温度对碳排放权价格的冲击在滞后1期时为0,第2期缓慢上升到0.5%,产生一个正的冲击,并于第3期达到顶值,此后,又很少地下降,但不明显,一直保持在0.4%。

由上面的观察可以得出,碳价格(BEA价格)主要受到自身的一个正向的冲击,其他变量对其冲击相对较小。工业总产值、大庆原油现价和温度对碳排放权价格产生一个正向的冲击;环渤海动力煤价格指数、沪深300指数对碳排放权价格产生一个负向的冲击。

3 研究结论

本文选取北京市碳排放权交易价格(BEA价格)作为因变量,北京市规模以上工业总产值、环渤海动力煤价格指数、大庆原油现货价格、HS300、北京市月平均最高温度作为自变量,对碳排放权价格的影响因素进行实证分析。基于VEC模型并进行脉冲响应分析,其结果显示碳排放权交易价格的影响因素包括自身、经济发展水平、能源价格、金融市场和温度。

在VEC模型中,北京市规模以上工业总产值、大庆原油现货价格和北京市温度与BEA价格是正相关;环渤海动力煤价格指数、沪深300指数与BEA价格是负相关。

在脉冲响应函数分析中,BEA价格主要受其自身前一期的正向冲击,其冲击程度随着时间递减。其他变量对BEA价格的冲击比起其自身冲击程度不大。在剩余的变量中,石油价格对BEA价格的冲击最大;其次是工业总产值,而动力煤价格指数和沪深300指数冲击程度相似,中等水平;温度对BEA价格的冲击最小。

4 政策建议

4.1 完善全国碳交易市场,推动绿色发展

建设全国碳交易市场是利用市场机制控制和减少温室气体排放、推动经济发展绿色低碳转型的一项重要制度创新。完善全国碳交易市场有利于双碳目标的实现,推动绿色发展。全国碳交易市场2021年启动,发展进程较短,虽然第一个履约周期顺利结束,但仍需要继续加强完善[12]。

4.2 发展绿色碳金融,助力双碳目标实现

在双碳目标下,我国应重视绿色碳金融理念的宣传,大力发展绿色碳金融,打造绿色金融服务体系。在国外的碳交易所进行的不仅有碳现货的交易,还有碳金融的衍生品交易,碳金融的发展有利于规避风险,促使碳市场的进一步发展壮大[13]。

4.3 完善价格定价机制

我国碳交易试点价格波动大,定价机制还不完善,地区的碳价格差异大,这不利于碳市场的长期稳定发展。鉴于国外的经验,在对碳价格进行定价时,除了免费领取配额,还可以采用拍卖等形式。在交易市场中,对于那些恶意破坏碳市场正常运行的投机者,应该有惩罚性的价格制度。此外,对于稳定碳交易价格,还可以进行价格上下限管理,对价格波动进行控制。下限可以鼓励企业进行减排技术创新。上限避免过高的价格给减排企业带来很重的减排成本,致使经济发展受到阻碍。