优质高等教育更能让高管推动企业参与公益事业吗?*

——基于中国上市公司的实证研究

2023-10-07周晓岚吴凯霖

周晓岚 吴凯霖

(华东师范大学教育经济实验室,上海 200062)

一、问题的提出

共同富裕的含义之一就是通过扩大中等收入群体比重以缩小收入差距。厉以宁等(2021)提出中等收入群体的标志主要为收入水平,但扩大中等收入群体关键在于发展教育,尤其指出发展高等教育的特别作用。高等教育通过提高人口素质,增加人们对公益的理解,以此充分发挥三次分配的作用,推动教育公平,进而迈向共同富裕目标。

随着我国高等教育的改革发展,高等教育在推动社会公共收益、解决教育公平方面发挥越来越重要的作用,具体体现在高管推动企业参与公益事业中。高等教育培育了青年人才的社会责任感,勉励青年人才肩负家国使命,“自强不息,厚德载物”“爱国、进步、民主、科学”等校训均体现高质量大学在人才培养中对社会责任感等品质的重视。一流高校为劳动力市场输送了大量积极承担社会责任的高素质群体,其通过极高的个人能力与劳动生产率,成为了企业高管等高层次人才。

从企业视角出发,高层管理者作为企业决策的主要制定者和执行者,成为了推动企业参与公益事业的主体力量,为实现共同富裕提供关键的发展动力。本研究以我国上市公司为研究对象,试图探究高学历高管尤其是优质高等教育高学历高管在企业经济与教育等方面公益事业中的推动作用,并进行地区层面的异质性分析。

二、文献综述

(一)企业及其高管参与公益事业的动机

企业具有参与公益事业的动机,一方面源自企业发展动力与绩效需求,另一方面来自企业高管自身独特经历所具有的单纯利他动机。具体来看,首先,企业在履行社会责任的同时,参与公益事业能提高绩效。已有研究发现慈善捐赠具有广告效应,能促进企业绩效(顾雷雷,欧阳文静,2017;Strahilevitz& Myers,1998),彰显社会责任感(Brown,2006;Porter,2002)。同时,企业捐赠与绩效之间存在双向互动关系,企业实际控制人的籍贯地如果经济发展水平较差,其企业捐赠对企业绩效有正向关系(翟胜宝等,2020),与消费者直接接触的企业则更倾向于参与扶贫(刘莉亚,2022)。其次,从单纯利他主义的角度出发,CEO 或企业实际控制人早期因贫困经历或所在地区经济发展水平落后,可能出于回报情怀,会促进所在企业慈善捐赠水平提高(许年行,李哲,2016;翟胜宝等,2020),因此高层管理者的个体经历一定程度上影响着企业决策。

(二)高层管理者在企业参与公益事业中的重要作用

高层管理者的背景差异对企业参与公益事业等战略决策有重要影响,引导企业参与公益事业的关键在于引导高层管理者参与公益事业。Hambrick 和Marson(1984)首次提出的高层梯队理论(Upper Echelons Theory,UE)认为,企业的战略决策及其有效性与高层管理者的特征息息相关。因此,要理解企业的行为以及背后的原因,需要考虑企业高管的个人特征,如高管不同受教育程度影响下的价值观与认知水平等都会发挥较大的作用(Brown,2006;Lee,2018)。我国学者也认为引导资源向贫乏地区转移要关注和引导国有企业、民营企业中的高管这一重要群体(刘元春,2022)。

(三)高管推动企业参与公益事业的重要因素:高等教育

在社会的发展与变迁中,高等教育为大学生带来的影响对社会的发展起到中流砥柱的作用(龙银成等,2009),其中,高等教育对人才社会责任感的培养发挥重要作用。社会责任感是个人对社会的发展与进步所具备的基本责任意识,有助于和谐社会的构建,其要求青年为当代社会的组织与团队工作负责(Horng et al.2019),为社会做出贡献(姬广凯,陈文玉,2016)。优质的高等教育往往能培育公民具有较好的参与意识与社会服务能力(陈志忠,2023;钱俊,赵建梅,2022),如成为实现可持续发展目标的社会责任行动倡导者等(Castro,2022)。高等教育对公益事业的推动充分发挥了公共收益的作用(卢波涛,2023;于清涟,2001;David, 2000),其借助培养具有高度社会责任感的高质量人才,也就是未来大量的企业高层管理者,促使其在未来通过企业战略决策对公益事业建设带来重大影响。

因此,探究具有何种高等教育经历、籍贯背景的高层管理者更愿意推动企业参与公益事业,对实现共同富裕目标具有重要意义。基于已有研究梳理可以发现:(1)在研究角度上,高等教育研究领域中,目前还较少有从社会公共收益视角探索高等教育对公益事业相关影响的研究,更少有研究站在人才培养与企业高管的角度加以讨论;(2)在研究内容上,鲜有学者将公司中高管的高质量大学学历及其籍贯地与企业具体的公益事业相联系,并且缺少对不同方面与类型公益事业的全景考察。因此本研究重点关注高层管理者在籍贯与高等教育经历方面的背景差异对企业参与公益事业的影响,从高等教育人才培养角度为企业参与公益事业促进共同富裕目标的路径提供建议与思考。

三、数据、方法、变量与基本描述

(一)样本数据

本研究的主要数据来源为国泰安CSMAR 数据库,一部分来自CSMAR 与华东师范大学可持续发展与企业社会责任研究团队联合研发的企业共同富裕数据库,包含了上市公司的基本信息、财务信息、上市公司高层管理者的个人学历与籍贯信息、企业公益事业关键指标等数据。本研究剔除了金融类企业、ST 或*ST 类企业以及数据缺失的样本。高层管理者的数据来源于上市公司人物特征之“董监高”个人特征文件、“董监高”教育背景明细表(1990—2022 年)。具体来看,高管的职务除董事长、总经理和首席执行官以外,还有董事、独立董事、副董事长与财务总监等。本研究主要关注对公司决策具有重要影响的董事长与总经理(上市公司人物特征之“董监高”数据也大多只对董事长和总经理的籍贯、出生地信息有所收录)。高管数据中的变量包括证券代码、姓名、国籍、籍贯、出生地、毕业院校、性别、年龄、学历、专业、职称、具体职务、报告期薪酬总额等。对于拥有多个学位的高管,例如同时拥有学士学位和硕士学位,则取数据库中最近的年份所披露的学位与学校。高层管理者的籍贯、出生地、方言等信息来源于“高管出生地及籍贯方言统计(2012—2020 年)”。公司财务信息数据来源于国泰安CSMAR 数据库中公司研究系列,其中公司总资产数据来源于财务报表板块,收益率、托宾Q 与现金资产比率等来源于财务指标分析板块。

(二)研究方法

为了考察高层管理者的背景差异对企业公益事业各指标的影响,本研究采用如下计量模型:

其中,Yjt表 示公司j第t年 变量Y的取值,为研究关注的各个因变量;x为研究涉及的自变量,包括不同籍贯与高等教育背景的高管在企业中的占比;yeart为年的时间趋势;Provincej表 示公司j所在省份的固定效应;Industryj表示公司j所在行业的固定效应; ϵjt表示残差。年份、省份、行业的固定效应,分别可以吸收不随年份、省份、行业而变化的变量的影响。为了避免伴生参数问题,本研究采用线性面板模型,而不是logit 或probit 模型。

(三)变量的选择和度量

1.被解释变量:企业公益事业指标

被解释变量为企业各公益事业指标。公益事业指造福他人与社会的事业活动(伍大荣,1995)。在公益事业的具体表现上,扶贫济困、赈灾救孤、扶老助残、助学助医等慈善活动都属于公益事业的一部分(赵立波,2017;张赛群,2019)。在此基础上,本研究关注经济方面与教育方面的公益事业,在经济方面,选取“扶贫济困”的相关指标,包括精准扶贫总金额是否为正,是否有产业发展脱贫项目、扶贫投入等;在教育方面,选取“助学”的相关指标,包括是否资助贫困学生、改善贫困地区教育资源投入是否为正、资助贫困学生人数;最后以“企业公益慈善评分”衡量企业公益事业开展的总体情况。

其中,扶贫投入计算公式为:扶贫投入=各种扶贫投入资金/营业收入×100%,其表示各类扶贫投入在营业收入中的占比。扶贫及乡村振兴投入计算公式为:扶贫及乡村振兴投入=扶贫及乡村振兴投入资金/营业收入×100%,其表示用于扶贫与乡村振兴的资金投入在营业收入中的占比。

资助贫困人数等部分指标中,对基础指标进行了标准化处理,处理后的值有“(标准化)”标注。

标准化公式为:

其中, Xit为指标值, med(x)为中位数,AD 为指标值与中位数的平均偏差,公式为:

公益慈善评分根据社会捐赠(标准化)、扶贫投入(标准化)、资助贫困学生人数(标准化)、扶贫及乡村振兴投入(标准化)加权计算得出。

2.解释变量:高层管理者籍贯与大学学历特征

解释变量主要为企业中不同籍贯与学历特征的高层管理者人数占比。具体关注高层管理者中拥有大学学历的人数占比、拥有高质量大学学历的人数占比、籍贯为东部且拥有高质量大学学历的人数占比、籍贯为中西部且拥有高质量大学学历的人数占比。

本研究将高质量大学定义为部属高校或“985 工程”高校。政府集中财力物力建设世界一流大学和国际知名的高水平研究型大学,“985 工程”下的高校队伍建设、教育质量等都与普通大学存在一定差距(刘念才等,2003;哈巍,2018),并且此类高校大力推动着国家的技术创新与科技发展(Zhang,2013)。同时部属高校代表着“我国高等教育的最高水平”,是“双一流”建设的主力军(蔡荃,2021),一些重大的高等教育政策的执行以部属高校为主要对象(吴根洲,2009)。本研究则以此作为“高质量大学高管”的识别依据,若企业高管学历信息中其毕业于部属高校或“985 工程”高校,则此高管为拥有高质量大学学历的高管。需要特别提出的是,在各企业中成为高管,拥有大学学历并非必须条件。各企业中拥有部属或“985 工程”大学学历的高管仅有7.57%,拥有大学学历的高管占82.36%。说明绝大部分的高管大学学历并非是高质量大学,也有一定比例的高管未接受过高等教育。

3.其他控制变量

本研究模型中采用的控制变量还包括公司总资产、资产收益率、托宾Q、现金资产比率、是否为国企。其中公司总资产为资产各项目之总计;资产收益率指总资产净利润率,其代表公司盈利能力,计算公式为:净利润/总资产余额;托宾Q 值是相对价值指标,计算公式为:市值 A/资产总计;现金资产比率表示了现金与资产的比率结构,计算公式为:期末现金及现金等价物余额/资产总计。当各指标中出现多个类型时,均选用A 指标。此外,研究还加入了年份、省份、行业固定效应。为防止极端值干扰,对所有上市公司的连续变量在1%和99%水平上采用缩尾(winsorize)处理。

(四)描述性分析

1.企业参与公益事业情况

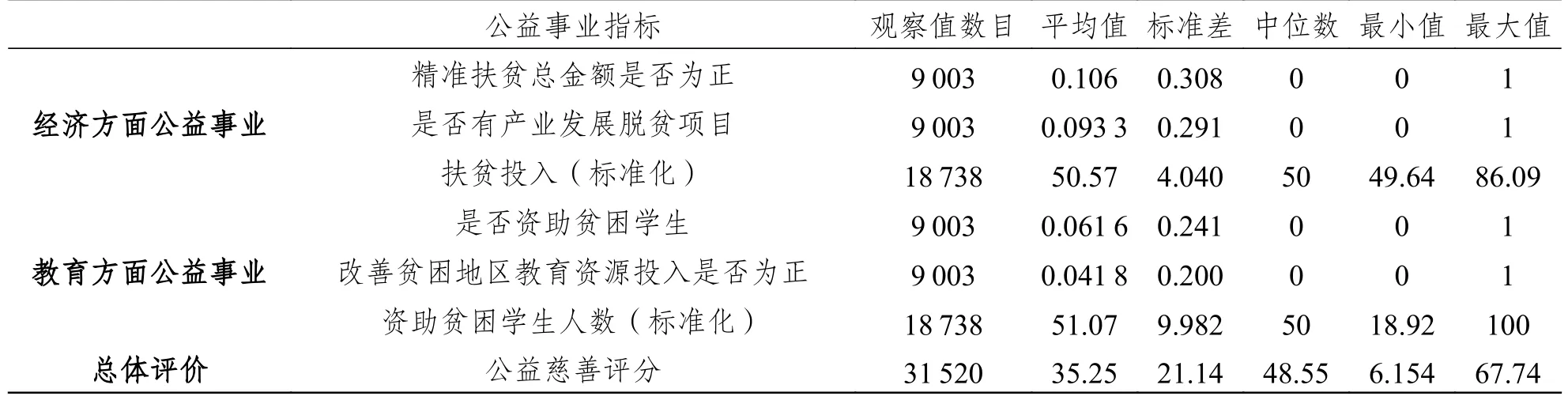

研究首先呈现企业参与公益事业的占比及参与平均投入力度等,对企业参与公益事业情况进行基本描述。如表1 所示,有一定比例的企业参与到经济方面的公益事业中。精准扶贫总金额是否为正的平均值与是否有产业发展脱贫项目的平均值分别为0.106 与0.093 3,说明有10.6%的企业精准扶贫总金额为正,9.33%的企业具有产业发展脱贫项目。标准化处理的扶贫投入平均水平为50.57。相较于经济方面的公益事业,教育方面的公益事业企业参与则较少,但也是企业公益事业的重要组成部分。是否资助贫困学生的平均值为0.061 6,改善贫困地区教育资源投入是否为正的平均值为0.041 8,说明有6.16%的企业有资助贫困学生行为,4.18%的企业改善贫困地区教育资源的投入为正。资助贫困学生人数(标准化)的平均水平为51.07,各企业资助了一定数量的贫困学生。总体来看,企业的公益慈善评分的平均水平为35.25 分,公益慈善评分最低的企业仅有6.154 分,最高的企业达到了67.74 分。可以发现,企业之间公益慈善评分具有一定的差距。

表1 企业参与公益事业情况

2.不同方面公益事业参与情况下企业各类高管人数占比对比

研究进一步对不同公益事业参与情况下企业中各类高管人数占比进行对比。如表2 所示,积极参与各类公益事业的企业普遍呈现出拥有大学学历、高质量大学学历的高管与籍贯为中西部的高质量大学学历高管人数平均占比较高的现象。以产业发展脱贫项目为例,具有产业发展脱贫项目的企业的高管中拥有大学学历与高质量大学学历的人数平均占比分别为99.13%与10.63%,都高于没有产业发展脱贫项目的企业(其相应占比分别为96.83%与7.88%)。具有产业发展脱贫项目的企业中的籍贯来自中西部的高质量大学学历高管平均占比(6.33%)是没有产业发展脱贫项目企业的高管人数的2 倍(3.36%)。

教育方面的公益事业呈现出与经济方面相似的结果,积极参与教育方面公益事业的企业中拥有大学学历、高质量大学学历的高管与籍贯为中西部且拥有高质量大学学历的高管人数平均占比均较高。以资助贫困学生为例,存在资助贫困学生行为的企业中平均拥有99.67% 的大学学历高管、12.03%的高质量大学学历高管,并且7.13%的高质量大学学历高管来自于中西部,比没有资助贫困学生的企业分别高出2.8%、4.14%与3.71%。

最后,在总体评价上,高于或等于平均水平与低于平均水平的企业各类高管人数占比的对比结果与前面较一致。如公益慈善评分高于或等于平均水平的企业平均拥有8.5%的高质量大学学历高管,并且有3.93%来自于中西部的高质量大学学历高管。相比之下,比公益慈善评分低于平均水平的企业分别高出0.74%与0.6%。

四、研究结果

(一)高管的高等教育经历与籍贯地对企业经济方面公益事业的影响

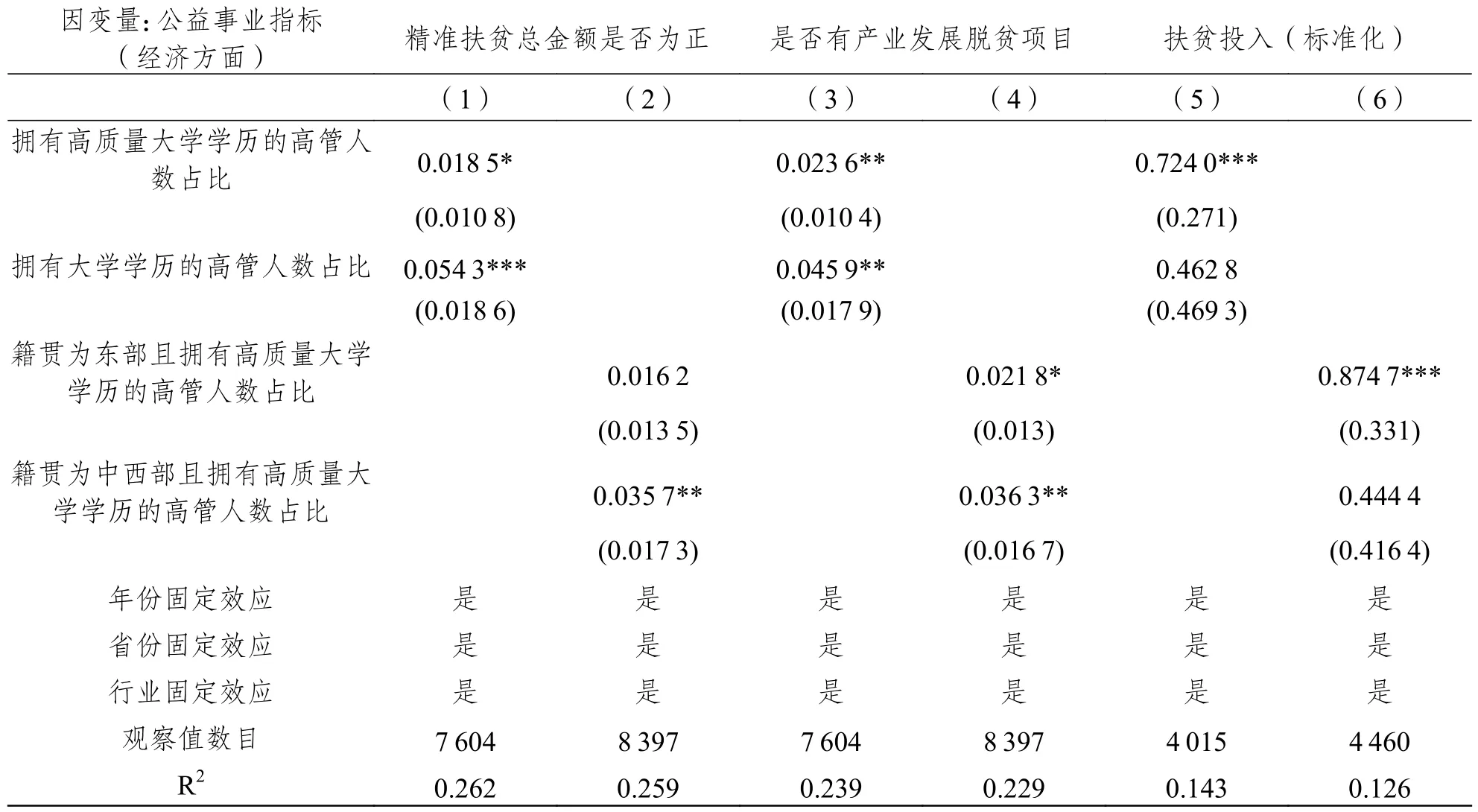

企业参与公益事业的行为方式有多种,本研究首先考察高层管理者的高质量大学学历和籍贯地对企业经济方面公益事业的影响,关注精准扶贫总金额是否为正、是否有产业发展脱贫项目、扶贫投入(标准化)3 个公益事业指标。

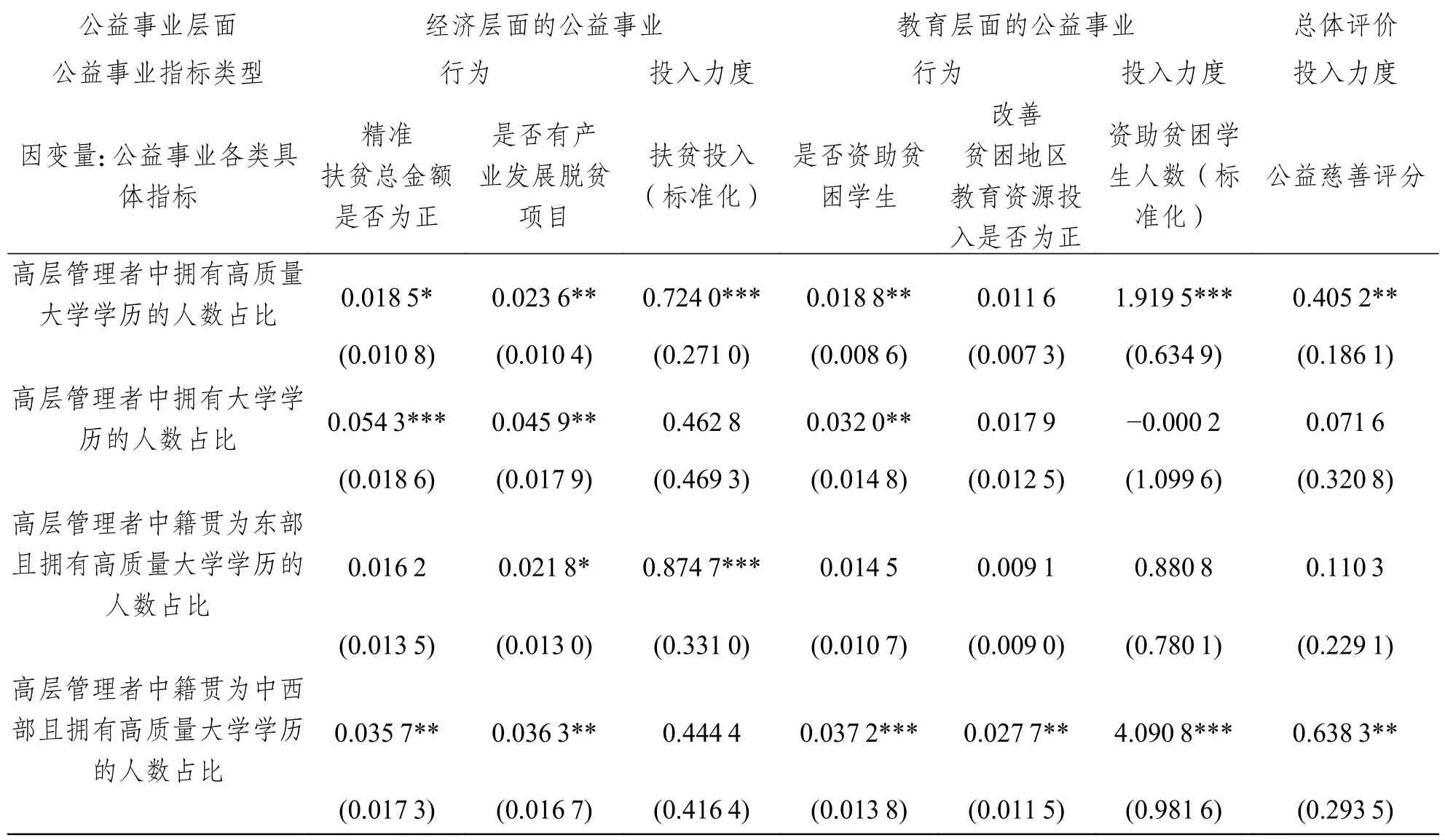

如表3 所示,模型(1)与模型(2)首先关注高层管理者的籍贯所在地、高质量大学学历对精准扶贫金额的影响,关注精准扶贫总金额是否为正这一指标。具体来看,高层管理者中拥有高质量大学学历或大学学历的人数占比显著为正,系数分别为0.018 5 和0.054 3,说明如果企业高层管理者中拥有高质量大学学历与大学学历的高管人数占比从0%增加到100%,则精准扶贫总金额为正的可能性分别增加1.85%和5.43%。可以发现,无论高管所毕业的大学质量是否较高,大学学历都对精准扶贫金额为正具有明显正向影响。同时,籍贯中西部且拥有高质量大学学历的高管人数占比显著为正,系数为0.035 7,说明如果企业中籍贯中西部且拥有高质量大学学历的高管人数占比从0%提升至100%,则精准扶贫总金额为正的可能性就增加3.57%,说明籍贯中西部且拥有高质量学历的高管对公司公益事业中精准扶贫金额为正具有推动作用。

表3 高管的高等教育经历与籍贯地对企业经济方面公益事业的影响

研究进一步考察高管的高质量大学学历和籍贯地对企业开展产业发展脱贫项目的影响,模型(3)和模型(4)中,可以发现,无论何种大学学历的高管人数占比都显著为正,对产业发展脱贫项目都存在正向影响,拥有高质量大学学历或大学学历的高管人数占比系数分别为0.023 6 与0.045 9,说明如果公司中拥有高质量大学学历与大学学历的高管人数占比从0%增加到100%,则开展产业发展脱贫项目的可能性就分别增加2.36%与4.59%。同时,公司中拥有高质量大学学历,籍贯地为东部或中西部的高管人数占比都显著为正,系数分别为0.021 8 与0.036 3,说明如果籍贯为东部或中西部且拥有高质量大学学历的高管人数占比从0%增加至100%,则发展产业发展脱贫项目的可能性相应分别增加2.18%与3.63%。通过系数比较,说明籍贯为中西部的高质量大学学历高管占比对公司发展脱贫项目的影响仍然表现出更加明显的作用。

与此同时,扶贫投入也是经济方面公益事业投入力度的重要表现。在考察了高管的籍贯地与高质量大学学历情况对精准扶贫总金额情况、是否有发展脱贫项目此类行为层面的影响后,研究进一步关注扶贫投入这一公益事业指标。通过模型(5)、模型(6)结果发现,高层管理者籍贯所在地、高质量大学学历对扶贫投入具有明显影响。具体来看,拥有高质量大学学历的高管人数占比显著为正,系数为0.724,说明如果高质量大学学历的高管人数占比从0%增加至100%,则扶贫投入(标准化)相应增加0.724。同时,籍贯为东部且拥有高质量大学学历的高管人数占比的系数为正,系数为0.874 7,说明如果籍贯为东部且拥有高质量大学学历的高管人数占比从0%增加到100%,则扶贫投入(标准化)相应增加0.874 7。在这一层面上,高管籍贯的地区差异对企业公益事业的影响情况与其他结果相较,有些不同。

(二)高管的高等教育经历与籍贯地对企业教育层面公益事业的影响

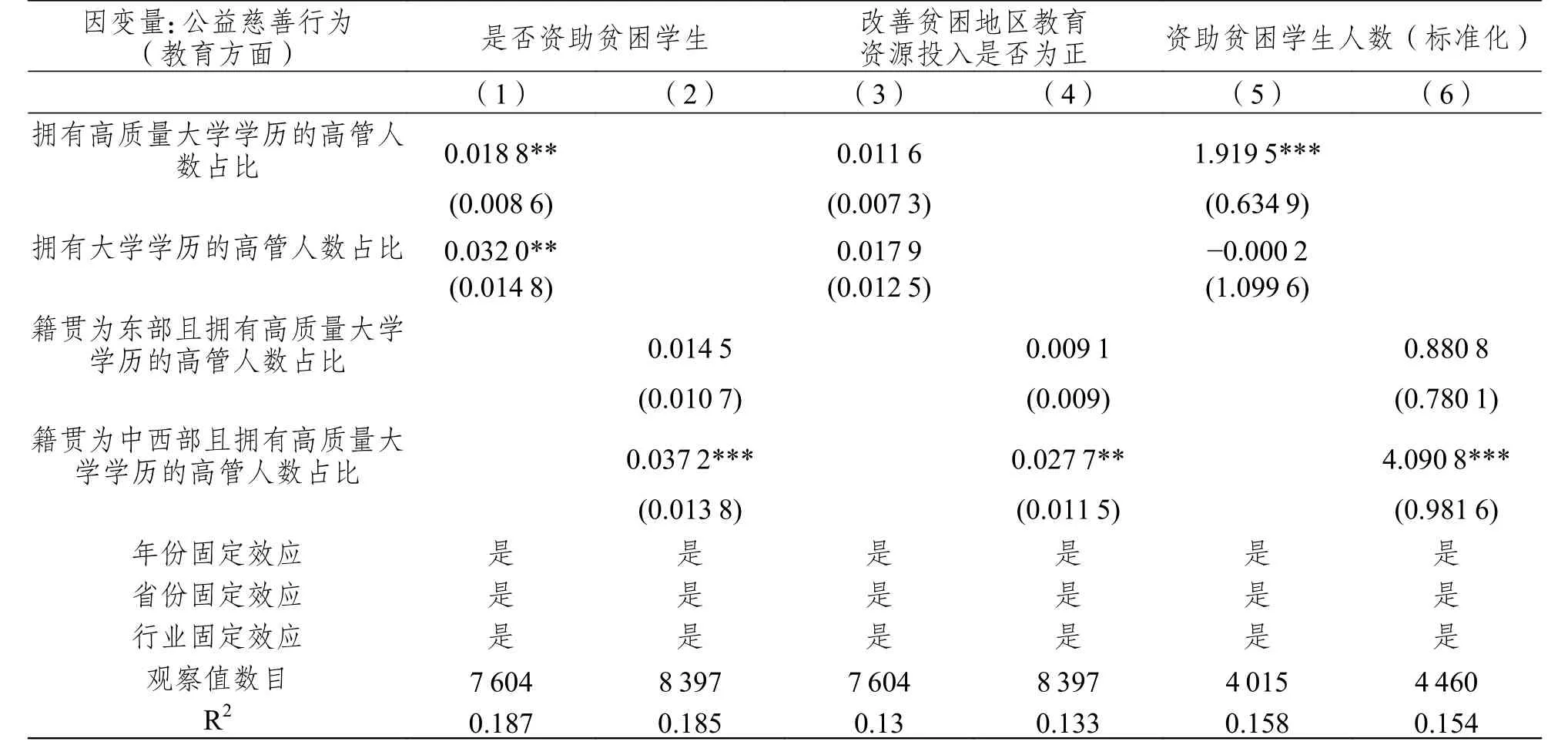

值得关注的是,在迈向共同富裕的道路上,公益事业中不仅在经济层面上有所体现,教育层面的公益事业也是推动经济发展、共同富裕的重要方式之一。因此研究考察高层管理者的高质量大学学历和籍贯地对企业参与教育方面公益事业的影响,关注是否资助贫困学生、是否改善贫困地区教育资源、资助贫困学生人数3 个指标。

如表4 所示,模型(1)与模型(2)关注企业资助贫困学生的公益事业行为方面情况,具体来看,拥有高质量大学学历或大学学历的高管人数占比都显著为正,系数分别为0.018 8 与0.032,说明如果企业中拥有高质量大学学历与大学学历的高管人数占比从0%增加到100%,则企业资助贫困学生的可能性就分别增加1.88%与3.2%。籍贯为中西部且拥有高质量大学学历的高管人数占比显著为正,系数为0.037 2,说明如果籍贯为中西部且拥有高质量大学学历的高管人数占比从0%增加到100%,则企业资助贫困学生的可能性就相应提高3.72%,而籍贯为东部且拥有高质量大学学历的高管人数占比不显著,说明籍贯为东部的高质量大学学历高管对推动企业资助贫困学生没有明显影响。

表4 高管的高等教育经历与籍贯地对企业教育方面公益事业的影响

研究进一步考察籍贯地与高质量大学学历的高管对改善贫困地区教育资源投入的影响,将改善贫困地区教育资源投入是否为正作为因变量,回归结果与模型(1)(2)结果大致相似。在模型(3)与模型(4)中,具体来看,拥有高质量大学学历或大学学历的高管人数占比对改善贫困地区教育资源投入为正不具有显著影响。但在地区差异方面,籍贯为中西部且具有高质量大学学历的高管人数占比显著为正,系数为0.027 7,说明如果籍贯为中西部且具有高质量大学学历的高管人数占比从0%增加到100%,则企业改善贫困地区教育资源投入为正的可能性就高2.77%。综合看待资助贫困学生行为与改善贫困地区教育资源投入,籍贯为东部且拥有高质量大学学历的高管人数占比都不显著,这说明来自中西部地区的高质量大学学历高管对推动企业资助贫困学生具有独特作用。

除教育方面的公益事业行为以外,研究进一步通过资助贫困学生人数来衡量企业教育方面公益事业的具体投入力度。可以发现,相对于行为的发生,投入力度的衡量更能清楚地显示出籍贯为中西部的高质量大学学历高管对企业教育方面公益事业投入力度的特别影响。模型(5)与模型(6)中,具体来看,拥有高质量大学学历的高管人数占比显著为正,系数为1.919 5,说明如果企业中拥有高质量大学学历的高管人数占比从0%增加到100%,则企业资助贫困学生人数(标准化)就相应增加1.919 5。说明高质量大学学历的高层管理者会积极影响企业资助贫困学生在人数层面上的投入力度。同时,籍贯为中西部且拥有高质量大学学历的高管人数占比的系数也显著为正,系数为4.090 8,说明如果企业中籍贯为中西部且拥有高质量大学学历的高管人数占比从0%增加到100%,则企业资助贫困学生人数(标准化)相应增加4.090 8。

综合3 个变量可以发现,对于教育公益事业行为发生层面上,企业中高层管理者的高质量大学学历与大学学历都对教育方面的公益事业行为有影响,但具体到教育中的公益事业投入力度,即资助贫困学生人数层面上,高质量大学学历的高管则凸显出了重要作用。同时发现相对于东部,籍贯为中西部且高质量大学学历的高层管理者在所在企业中的人数占比越大,在教育方面的公益行为与投入力度指标都有所增长。这一结果说明了高层管理者在推动企业参与公益事业上具有地区层面的异质性。

(三)高管的高等教育经历与籍贯地对企业公益事业总体评价的影响

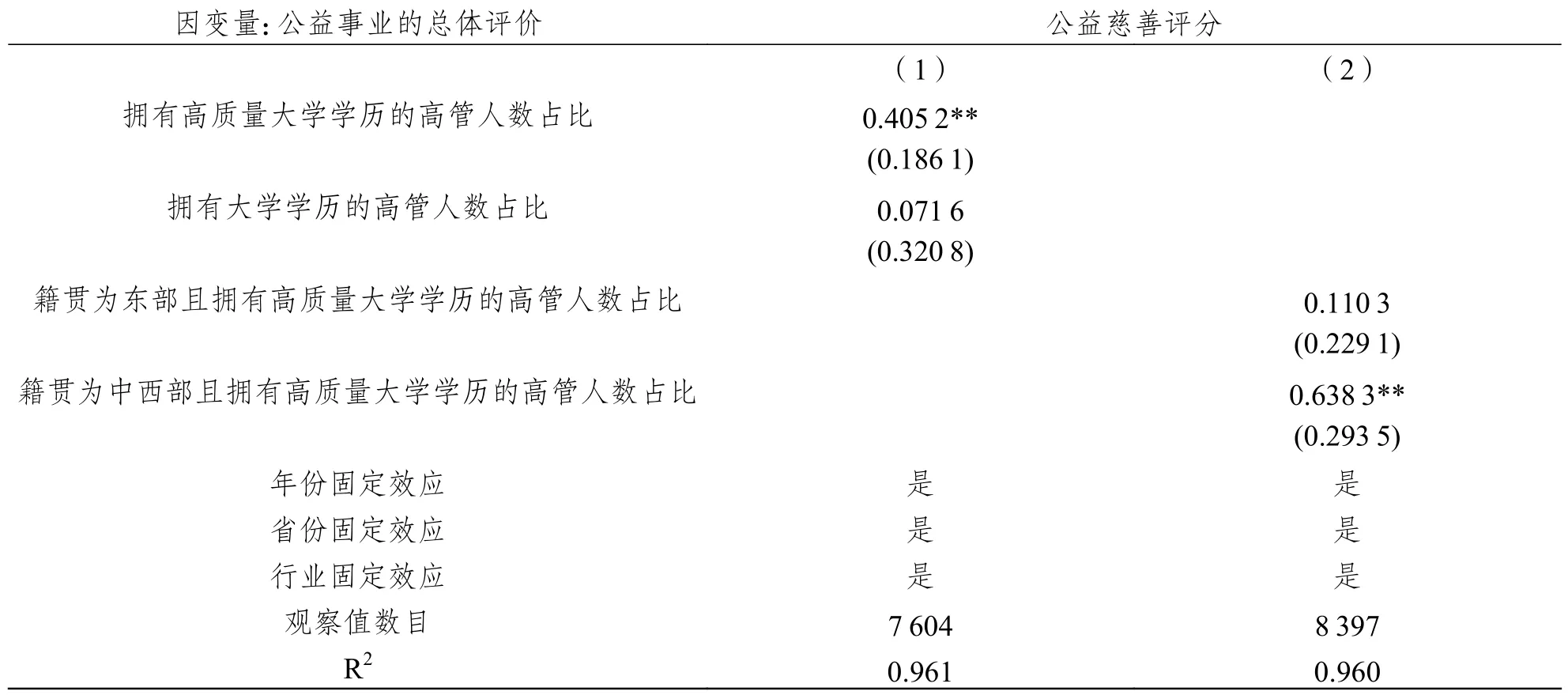

研究最后以公益慈善评分为因变量,考察高层管理者高质量大学学历与籍贯地对企业公益事业总体评价的影响。公益慈善的评分由社会捐赠、扶贫投入、资助贫困学生人数等多个变量加权计算得出,可以较为综合地衡量企业在公益事业中的总体评价情况。

对于公益慈善评分,如表5 中模型(1)与模型(2)所示,具体来看,高层管理者中拥有高质量大学学历的人数占比显著为正,系数为0.405 2,说明如果企业拥有高质量大学学历的高管人数占比从0%增加到100%,则企业的公益慈善评分就提升0.405 2 分。与此同时,高层管理者中籍贯中西部且拥有高质量大学学历的人数占比的系数显著为正,系数为0.638 3,说明如果籍贯在中西部地区且拥有高质量大学学历的高管人数占比从0%增加到100%,则企业公益慈善评分就会提升0.638 3 分。这些结果综合说明,籍贯为中西部且拥有高质量大学学历的高层管理者占比的增多会积极影响企业中的公益事业行为,而高层管理者中拥有大学学历的人数占比没有明显影响,这一结果再次突出了高质量大学的教育推动高层管理者承担社会责任、促成社会发展的重要作用。

表5 高管的高等教育经历与籍贯地对企业公益慈善评分的影响

(四)高管的高等教育经历与籍贯地对不同公益事业指标影响的差异分析

在分析高层管理者的籍贯所在地、高质量大学学历对公益事业中各类具体行为与方式的影响之后,为更直观的表现出推动共同富裕的各项具体公益事业指标受高层管理者籍贯所在地与高质量大学学历的不同影响,研究将以上分析结果以汇总表的形式再次呈现。如表6 所示,汇总表为各回归分析结果的简要提取。

表6 高管的高等教育经历与籍贯地对不同公益事业指标影响的差异分析

进一步对比分析可以发现,高层管理者中拥有高质量大学学历的人数占比在绝大多数公益事业指标中系数都显著为正,具有正向影响。值得注意的是,相对于拥有普通大学学历,高质量的高等教育对促进共同富裕的独特作用表现在公益慈善评分、资助贫困学生人数与扶贫投入等具体投入力度层面上。关于是否资助贫困学生、是否有产业发展脱贫项目等行为层面,仅拥有大学学历的高管就可以推动企业参与公益事业,但当谈及公益事业的具体投入力度,高质量的高等教育更能带来正向影响,其为扎实而纵深地推动经济发展,实现共同富裕提供了重要支撑。

在高管籍贯地区的异质性分析上,绝大多数公益事业指标都由于企业中高管籍贯来自中西部与东部而产生影响的差异,与籍贯为东部且拥有高质量大学学历的高管人数占比相比,籍贯为中西部且拥有高质量大学学历的高管人数占比基本对各公益事业指标基本都显著为正,这说明对于除扶贫投入以外的公益事业指标,籍贯为中西部的高质量大学学历高管人数占比越高,公益事业指标越高,越有可能更好促成共同富裕的目标。可能性原因是籍贯所在地为中西部地区的高管,大多有相对于东部高管更深切的贫困感知,因此更具有社会责任感,更有意愿推动企业参与公益事业。

五、研究结论、政策建议与讨论

本研究主要利用了2012—2020 年国泰安CSMAR 与企业共同富裕数据库等数据,考察了高管的高等教育与籍贯背景对企业参与公益事业的影响。研究结果表明:

第一,高等教育在公益事业的推动中具有重要作用,拥有高质量大学学历的高层管理者更倾向于推动企业参与公益事业。企业中拥有大学学历或高质量大学学历的高管人数占比越大,企业就越倾向于参与公益事业,接受高等教育的高管会积极推动企业参与精准扶贫、产业发展脱贫项目等经济方面的公益事业,同时也在资助贫困学生、改善贫困学生教育资源等教育方面的公益事业具有积极影响。总体上看,企业的公益慈善评分也显著提高。

第二,从行为与力度上看,高等教育对企业公益事业行为发生方面具有积极影响,但优质的高等教育在企业公益事业的力度纵深上凸显出独特作用。企业中拥有大学学历的高层管理者人数占比越大,企业在推动改善扶贫总金额、发展产业脱贫项目、资助贫困学生等方面更积极;值得注意的是,企业中拥有高质量大学学历的高层管理者人数占比越大,除行为方面的积极表现外,企业还会在增加扶贫投入与资助贫困学生人数方面具有更积极的表现。

第三,高层管理者在推动企业参与公益事业上呈现出籍贯的异质性表现,籍贯为中西部且拥有高质量大学学历的高管是推动企业参与公益事业的重要力量。籍贯为中西部并接受优质高等教育的高层管理者成为推动企业公益事业的重要力量。这一类高层管理者对企业精准扶贫金额改善、发展产业脱贫项目、资助贫困学生以及公益事业总体评价等多方面都具有积极影响。相比之下,公司中籍贯来自于东部且拥有高质量大学学历的高管人数占比的提升与绝大多数公益事业指标没有明显关联。

基于结论,研究提出以下建议:

首先,应充分把握高等教育对公益事业行动的基础性影响,以多种形式的优惠政策引导公益行为,鼓励企业高管积极承担社会责任。不论高等教育是否足够优质,都对企业公益事业行动具有基础性的影响。政府应积极引导企业参与公益事业,尤其关注高等教育群体。通过优惠政策推动企业参与公益事业,如以资源分配优先权的给予鼓励企业更多参与公益事业;与此同时,应出台多种形式的相关优惠政策,不仅局限于经济捐赠方面,还应包括资助贫困学生、改善地区教育资源等方面,以多种形式的政策鼓励推动地区差异的缩小,提升人民生活水平。

其次,大力发展优质的高等教育,促使企业公益事业从“行为发生”走向“力度纵深”。优质的高等教育在企业参与公益事业中的投入力度发展上具有关键作用。应大力发展优质的高等教育,提升高等教育质量,以此推动提高企业高质量学历高管人才比重,促使高质量学历高管推动企业的公益事业从发展脱贫项目、资助贫困学生等“行为发生”层面走向扶贫投入与资助贫困学生人数等“力度纵深”层面,以“质”的提升推动企业公益事业的深度发展,以更好实现共同富裕的目标。

再次,扩大中西部优质高等教育机会,以多种公益形式迈向共同富裕目标。高等教育对不同籍贯高管推动企业公益事业的影响呈现地区层面的异质性,籍贯来自中西部地区的高管对推动企业的公益事业发展具有重要的作用。因此应赋予更多中西部学子接受高质量大学高等教育的机会,充分发挥优质高等教育带来的公共收益,通过高等教育所培育的社会责任感,使中西部学子进入企业后参与企业决策与战略规划的同时,积极推动企业在经济与教育等多方面公益事业的开展,带动社会福利提高。

最后,创新政策,解除企业参与扶贫的后顾之忧。值得注意的是,企业对于参与公益事业存在后顾之忧,企业的高层管理者对于公益事业投入比较谨慎,担心其在投资者与群众心中可能造成负面影响。从上市公司扶贫公告信息表来看,其中多次出现“本次捐赠对公司当期及未来经营业绩不构成重大影响,也不会对投资者利益构成重大影响”,“不存在损害本公司及其股东特别是中小股东利益的情形”等话语。因此应该尝试打通企业公益事业的各类局限,破除行动开展中的障碍,纾解企业参与扶贫的后顾之忧。

本研究的边际贡献为两方面。首先,在内容上,本研究使用实证数据与高等教育和社会公益福利相关研究及其理论进行了对话,关注上市公司高管学历与籍贯背景差异对企业公益事业的影响,从企业高管这一重要的研究角度对当前较少的实证研究加以拓展。其次,研究使用了较为全面而创新的企业公益事业度量,从经济与教育多个方面出发,对不同质量的高等教育学历高管推动企业参与公益事业中的“行为发生”与“力度纵深”两个层面做出了相关讨论,进一步证明了优质高等教育对共同富裕目标达成带来的重要意义。

本研究也存在着一些局限和不足,如本研究仅考察了我国的上市公司,没有关注到非上市公司、小微企业等群体;所使用的公益事业指标数据停留在公司层面,公司内部的复杂个体情况尚不明确。未来的研究可以尝试对多种类型的企业进行调研,收集并整理项目层面的共同富裕与精准扶贫数据,以期能更加细致地探索企业参与公益事业、推动共同富裕目标的动机、途径与效果。

(周晓岚工作邮箱:xiaolan.zhou@hotmail.com;吴凯霖为本文通信作者,工作邮箱:andrew011220@163.com)