天然铀不应成为核电发展的瓶颈

2023-09-30王成胡鹏

王成,胡鹏

(中国核工业地质局,北京 100013)

发展核电是实现“双碳”目标的一条重要途径。为缓解能源压力,保障社会能源需求,有效减少碳排放和“温室效应”的影响,许多经济发达国家和发展中国家都把核能作为一个重要的选项,并制定了相应的发展路线和发展规划[1]。一般来说核电规模发展主要受安全可靠的核电技术、强大的核电制造建设能力、合适的建设厂址、稳定供应的天然铀及雄厚的资金实力等几方面要素影响。而随着全球核能大发展概念的提出,大家更多关注核能发展的基础原料——天然铀的供应能力,并由此推升了天然铀的需求预期和铀价的剧烈波动[2-4]。在核电大发展的强劲需求下,铀资源够不够用?国际铀价上涨后还是否用得起?国际形势发生巨大变化是否会造成天然铀断供?天然铀是否是影响核电发展的重要因素,引起了社会广泛的关注,为此笔者从天然铀市场供需关系的角度,通过对全球已查明铀资源总量、铀资源潜力及未来核电发展对铀资源需求,天然铀成本对核电成本影响,及天然铀加工能力和运回能力等方面进行分析研判,尝试寻求上述问题的答案,并对我国核电发展所需天然铀保障能力和方式提出建议。

1 全球及中国铀资源的总体情况

全球铀资源通过世界各国近80 年的找矿工作,取得了巨大成就。据IAEA 发布的2020年红皮书统计[5],全球常规铀资源总量达1 529.03 万t,其中已查明铀资源 为807 万t,待查明铀资源为722.03 万t,另外还有非常规铀资源为3 873.2 万t。

1.1 已查明铀资源

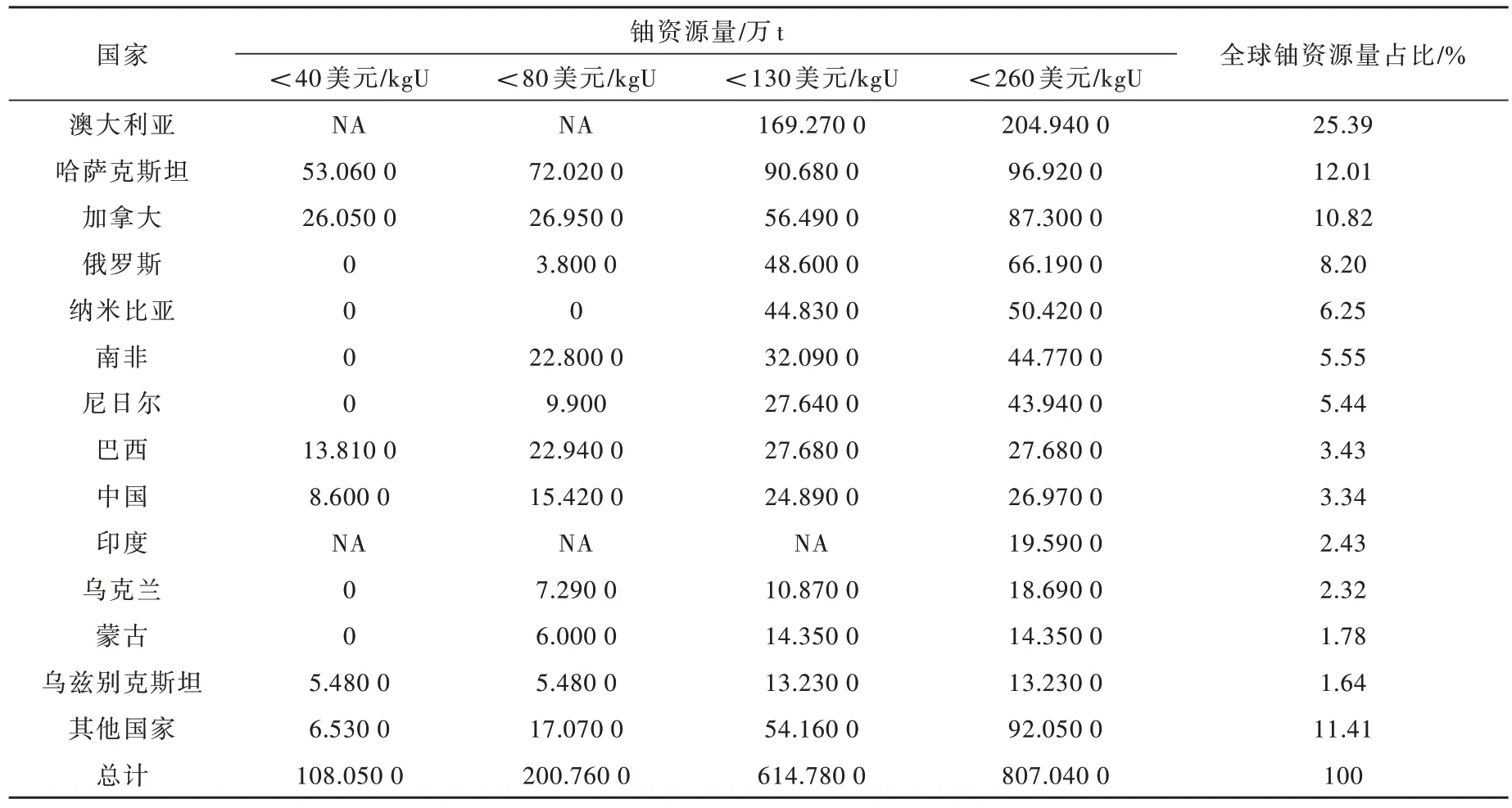

据2020 年IAEA 红皮书[5],全球已查明回收成本小于260 美元/kgU 的铀资源为807 万t,其中小于40美元/kgU 的108.05万t、小于80 美元/kgU的200.76 万t、小 于130 美元/kgU 的614.78 万t(表1),主要分布在澳大利亚(25.39%)、哈萨克斯坦(12.01%)、加拿大(10.82%)、俄罗斯(8.20%)、纳米比亚(6.25%)、南非(5.55%)、尼日尔(5.44%)等13 个国家,合计占全球铀资源总量的88.58%。

表1 全球已查明铀资源统计表(截至2019 年1 月1 日)[5]Table 1 Identified recoverable resources (as of 1 January 2019)[5]

1.2 待查明铀资源

待查明铀资源分为预测铀资源和推测铀资源,据2020 年IAEA 红皮书[5],预测铀资源中回收成本小于260 美元/kgU 的铀资源为160.67 万t,其中小于80 美元/kgU 的48.71 万t、小于130 美元/kgU 的88.25 万t;推测铀资源中回收 成本小于260 美元/kgU 的373.61 万t,其中小于130 美 元/kgU 的287.53 万t,另外 还有经济性不明的推测铀资源187.75 万t;全球待查明铀资源合计为722.03 万t(表2)。值得注意的是,很多国家没有向IAEA 报送待查明铀资源数据,报送数据的国家有的数据也一直没有更新,因此表2 中的数据只能反映部分国家的情况,不能代表全球的实际情况。

表2 全球待查明铀资源统计表(截至2019 年1 月1 日)[5]Table 2 Reported undiscovered resources (as of 1 January 2019)[5]

1.3 非常规铀资源

据2020 年IAEA 红皮书[5],全球非常规铀资源总量为3 873.2 万t,其中黑色页岩、褐煤中的铀资源约为2 926.2 万t,磷块岩中铀资源约为919.5 万t,多金属中的铀资源约为3.4 万t,独居石中的铀资源约为2.7 万t,其他为18.5 万t。但是,受技术限制和成本影响,这些资源尚不能被大量经济利用。

1.4 中国铀资源概况

据2020 年IAEA 红皮书[5],中国已查明回收成本小于260 美元/kgU 的常规铀资源为26.97 万t,其中,小于40 美元/kgU 的8.6 万t、小于80 美 元/kgU 的15.42 万t、小 于130 美 元/kgU的24.89 万t;待查明铀资源为0.77 万t;非常规铀资源为4.3 万t。另据核工业北京地质研究院最新预测[6],中国陆域常规铀资源潜力达到280 余万t,非常规铀资源超过210 万t,铀资源潜力总量接近500 万t。由此可见,我国铀资源潜力总体较大,但是目前铀矿勘查工作程度总体较低,仍然存在广阔的找矿空间。

2 全球及中国核电发展的现状和前景

2.1 全球及中国核电发展的现状

据中核战略规划研究总院统计[7],截至2022 年底,全球在33个国家和地区共运行422 台核电机组,总装机容量为37 831.4 万千瓦;全球在18 个国家在建57 台核电机组,总装机容量为5 885.8 万千瓦;2022 年全球核电发电量约2.7万亿千瓦时,在全球电力结构中的占比约为9.6%。其中,中国核电发电量为3 662.43 亿千瓦时,约占中国全年累计发电量的5%。

2.2 全球及中国核电发展的预期

据2020 年IAEA 红皮书预测[5],按低、高2个方案,全球核电装机2025 年分别为3.64 亿千瓦和4.21 亿千瓦,2030 年分别为3.65 亿千瓦和4.98 亿千瓦,2035 年分别为3.53 亿千瓦和5.67亿千瓦,2040 年分别为3.54 亿千瓦和6.26 亿千瓦(表3)。

表3 全球核电装机预测(2025—2040)[5]Table 3 Global nuclear power forecast scenarios,2025—2040[5]

据《中国核能发展报告(2022)》[8],预计到2025 年,中国核电在运装机规模将达到7 000 万千瓦左右,在建规模接近4 000万千瓦;到2040 年,中国核电在运机组规模将达到2 亿千瓦,发电量约占全国发电量的10%;到2060 年要实现碳中和,核电装机规模将达到4 亿千瓦,按全国当年用电量20 万亿千瓦时计,发电量占全国发电量的近15%~18%,总体达到世界有核电国家的平均水平。

考虑到中国等承诺碳减排国家到2060 年为实现“双碳”目标而提出的核电发展目标及反核国家提出的核退出计划的相互对冲,初步预判全球核电装机容量到2060 年预计最高将达到8 亿千瓦。以此推算核电发电量在全球发电量中的占比也不会超过历史上最高20%的比例。因此8 亿核电装机基本可以认为是全球核电发展的最高目标。

3 全球及中国核电发展对天然铀资源的需求

3.1 全球核电发展对天然铀的需求

核电对天然铀的需求主要取决于装机容量的发展,也受国际核管控和国际政治等其他因素影响。从目前几十年全球天然铀生产量和核电运行的消耗量的数据看,核电天然铀来源以原矿为主,二次为辅,即一次初始原矿占比70%~75%,二次为储备、浓缩和再利用,供应占比25%~30%[8]。

为了最大限度测算核电发展对天然铀的消耗量,我们用核电的高目标来测算天然铀一次供应的需求。按IAEA 高方案预测,至2030 年,全球核电装机容量达到4.98 亿千瓦,当年天然铀需求达到8.8 万t,2023—2030 年间累计天然铀需求约117 万t;至2040年,全球核电装机容量达到6.26 亿千瓦,当年天然铀需求达到11.1 万t,2031—2040 年间累计天然铀需求约121 万t;至2060 年,全球核电装机容量将达到8 亿千瓦,当年天然铀需求达到14.2 万t,2041—2060 年累计天然铀需求约229 万t。总体上,按照高方案预测,2060 年全球核电装机容量达到8 亿千瓦的情况下,2023—2060 年累计天然铀需求为467 万t。如果按一台百万装机的核电机组全生命周期消耗天然铀1.0 万t 来考虑,全球8 亿装机全寿期需要天然铀800 万t。如果考虑二次供应的来源,按20%供应,将减少一次供应量160 万t,即满足全球8 亿核电装机的天然铀总需求量只要640 万t 即可。

3.2 中国核电发展对天然铀一次资源的需求

核电技术专家认为,以“华龙一号”核电机组(120 万千瓦)为例,首炉料需天然铀411 t,换料所需天然铀207 t,换料周期为18 个月,全生命周期按照60 年计算,共需要天然铀0.87 万t[9]。如按延寿20 年,共80 年计,一个百万千瓦核电机组全寿期需天然铀1 万t 左右。专家分析预测[10],中国要实现“双碳”目标,其电力结构中需要核电装机应达4 亿千瓦。如果全部用热堆,全寿期需要天然铀将达400 万t。然而随着我国核电发展新技术的应用,特别是快堆技术的规模化应用,对原矿天然铀的使用消耗量将极大减少。一台百万千瓦钠冷快中子增值堆(使用MOX 燃料或者金属燃料)每年只需补充1.5 t 贫铀,换料周期为1 年,全生命周期按照60年计算,只需90 t 贫铀。与热堆比较,因其使用的燃料主要为贫铀,基本不消耗一次天然铀。

目前我国已积累一定量的贫铀,能够支撑大量快堆的发展。如果按照核电专家提出的热堆—快堆—聚变堆三步走及闭式循环的核电发展模式,假设热堆规模占75%,即3 亿千瓦,全生命周期将需300万t天然铀,占全球探明铀资源的37%、我国铀资源潜力的60%。假设热堆规模占一半,即2 亿千瓦,全生命周期需200 万t 天然铀,仅占全球探明铀资源的24%、我国铀资源潜力的40%。

4 天然铀供应能力对核电发展的影响

核电发展不仅需要持续稳定的天然铀供应保障,而且还必须是用得起、用得到的天然铀产品。为此笔者从有产品、用得起、用得到三方面来分析全球天然铀供应能力对核电尤其是中国核电发展的影响。

4.1 天然铀总量对核电发展的影响

从需求侧来看,核电对天然铀的需求主要取决于装机容量的发展,按全球核电装机最高8 亿千瓦装机及全寿期消耗测算,共需要天然铀640 万t,而目前全球陆地常规铀资源总量达1 529.03 万t,其中已查明铀资源 为807 万t、待查明铀资源为722.03 万t,另外还有非常规铀资源为3 873.2 万t。资源总量远大于核电发展极限状态下的天然铀需求。另从供需方来说,目前全球天然铀探明和潜在资源总量及产能最多的国家并不是发展核电的国家,因此天然铀的供应国有理由和动力把国内铀资源转化为经济发展的能力。可以说天然铀从总量来说应该可以满足全球核电发展的需要。

对于中国天然铀供应来源而言,中国陆域已查明的总量虽还不是很多,但预测的常规天然铀总量达280 余万t,从中国近二十年盆地开展砂岩型铀矿勘查的成效看,基本都与预测的区域和总量十分接近,也可以说预测的准确性还是相当可靠的,因此只要加大勘查力度一定会能将预测资源转化为查明资源[11]。另只要加大非常规铀资源开发技术的攻关力度,做好相应技术和开发条件的储备,那么中国陆地210 万t的非常规铀资源也可以在极端情况下用来弥补保障核电发展的天然铀需要。另中国具备完整的核工业体系,在核燃料加工方面具备较强的加工能力,在二次供料方面也能弥补近20%天然铀缺口,也就是可以减少近20%的原矿天然铀消耗。也就是说中国“双碳目标”下,如果核电达到4亿装机的规模,其总需求的320万t的天然铀保障也是有应对的举措的。

4.2 天然铀价格对核电发展的影响

据核电企业经营的数据看[5],正常情况下,天然铀的成本占核电发电成本的比例不超过8%。由此可以看出,即使天然铀成本增加一倍,核电的发电成本上涨也不超过15%。以中国电力结构情况看,当核电完成4亿千瓦装机时,其在电力结构中占比也不超过18%,如按上涨15%的价格发售,对全国电价的影响也只是推高2.7%。2022年我国民用电价为0.577元/度,据此计算增加的电价仅为0.015 元/度,显而易见,天然铀成本的极端式上涨对居民用电的影响是非常有限的。再者,通常核电企业采用的是先采购天然铀再委托加工成燃料组件的方式,整个供应链上都是签订的10 年及以上的长期协议,国际铀价的短期波动对其定价影响很小,所以国际铀价的走势对于核电企业的生产成本没有太大影响,不会引起核电企业生产成本太大变化。可以说用目前已查明的807 万t天然铀的成本来测算对核电电价的影响是非常有限的,也可以说核电发展需要的铀资源应该是用得起的。

4.3 天然铀运输加工能力对核电发展的影响

由于铀资源的战略性和特殊性,其供需市场受各国政策倾向、大国关系,以及突发状况(例如新冠疫情爆发、俄乌冲突等)的影响。目前全球具备天然铀转化和浓缩加工能力的国家主要为美国、英国、法国、加拿大、俄罗斯和中国,全球核电企业均是通过上述企业来提供核电所需燃料组件。目前全球转化能力和分离加工能力远大于市场需要,因此能满足核电运行需要。此外,由于铀资源主要生产地与使用地相距较远,核电发展居前十的国家,除俄罗斯、加拿大铀资源能自给外,其余均需要他国供应。因此在国际物流通道和天然铀运输方面,也是能满足核电需要的。在IAEA 领导和监管下,天然铀长距离跨境运输得以安全健康发展,天然铀国际运输多元化日益进步,法国达飞轮船、丹麦马士基航运、瑞士地中海航运、新加坡太平船务、中国远洋航运等国际知名船公司的发展进一步稳定了天然铀远洋运输通道,为全球核电发展提供了有力保障。

对于中国而言,近15 年来,建立了与世界五大产铀区域之间的天然铀国际物流通道,建立了海、陆两类相互补充的天然铀国际运输通道,能够为我国海外生产和贸易的天然铀运回国内和第三国用户提供安全稳定服务。此外我国核燃料加工能力不断增强,燃料元件系列化、型谱化发展继续推进,核电发展需要的铀资源加工能力和核燃料加工能力是能满足核电发展需要。

5 结论

1)从全球来看,铀资源不应成为核电发展的瓶颈。

从全球探明的铀资源总量和核电发展高目标所需要的天然铀来看,其总量远大于需求;从天然铀在核电发电成本中占比及核电占电力总量比例看,占比均较小,即使成本大幅增长引起电价增长比例也是极低的。从天然铀加工运输和核燃料制造的能力看,铀资源也完全能满足核电发展的需要。

2)从中国来看,总体是,近期有保障,中期有依托,长期有举措,只要积极应对,天然铀不应也不会成为核电发展的瓶颈。

天然铀是一种易储存,好保管,能量密度高,总量体积小的核电原料。中国目前天然铀需求量大,只要尽快找到并摸清国内铀资源的“家底”,统筹好国内生产、海外生产、国际贸易和多方储备这四个方面,建立起“四位一体”的保障体系,并持续加大找矿投入和开发技术创新,就可以保障“双碳”目标下核电发展的天然铀供应。

3)只要为天然铀产业营造良好的发展环境,就能确保核电健康持续发展。

天然铀是核电的粮食,也是核电发展的基础,要想持续生产出天然铀,就需要资源国支持,投资者愿意投,勘查开发不停顿,社区民众不反对,核电企业愿意用。这里核电企业长协采购是关键,资源国政策支持是保障,天然铀生产能力水平是根本。只要处理好这五者的利益关系,就能营造出良好的发展环境,为核电健康持续发展提供坚实保障。