南北文化差异、企业家精神与高管激励

2023-09-23徐锦山袁洁艺

田 妮,徐锦山,袁洁艺

(重庆大学经济与工商管理学院,重庆 400030)

0 引言

推动区域协调发展、缩小区域发展差距是实现共同富裕的必由之路。近年来,我国南北经济发展差距不断扩大的现象得到了高度关注[1]。在近年来经济学领域文化研究的热潮中,有大量的跨国比较研究表明,文化是国与国之间企业行为差异的重要影响因素,但在一国内部,不同区域之间的文化差异是否也会影响企业行为?对于我国这样一个地域辽阔、人口众多、文化多样的国家而言,这个问题值得探究。

现有部分文献已发现高管薪酬在我国存在显著的地区差异[2],大多数学者认为这种差异主要是受市场化水平、人力资本水平、制度环境等的影响。而从跨国比较研究来看,文化差异被认为是不同国家的企业在高管激励实践上存在差异的重要原因[3],那么地区差异是不是同样如此?这正是本文重点研究的问题。

本文着眼于我国南北文化差异是否影响企业行为这一问题,从公司治理实践入手,探讨了形成南北经济发展差距的微观动因。在分析文化对公司治理实践的影响机制时,从企业家精神视角对区域文化进行识别,剖析了区域文化通过企业家精神影响公司治理实践的机理。本文为我国企业高管激励实践的区域差异提供了文化视角的解释,同时,也为文化如何影响南北经济发展差异提供了微观层面的解释。

1 理论分析与研究假设

1.1 南北文化差异及对企业行为的影响

我国地域辽阔,区域差异明显,尤其是南北方在地理、历史、人口、语言、经济等方面都存在显著差异,这些差异的共同长期交互影响,导致我国南北文化从产生到发展逐渐形成差异显著的各自体系。南北文化分区一般以秦岭—淮河线为界,南北文化在多层次多角度上呈现显著差异,也被认为是导致我国经济南北发展逐步分化直至产生显著差距的原因之一[4]。

在经济学视野中,文化被定义为“民族、宗教和社会团体一代一代不变传承的共同信念和价值观”,从微观上分析,文化差异作用于人的心理过程,产生了与之相适应的价值观,包括与工作相关的价值观,这种差异进而影响不同文化背景下的人和组织的行为与决策[5],最终影响不同文化背景的地区经济发展。已有文献发现,区域文化差异确实导致不同区域的消费者行为、投资决策、企业创新行为、公司人力资本决策等产生了显著差异[6,7],另外,由于南北地区空气污染状况的差异,我国南北地区上市公司高管人力资本质量和治理效率也存在显著差异[8]。郝颖等(2020)[9]研究发现,拥有较高社会声望的公司,比如国有企业,其高管显性薪酬较低,而我国工业分类上“南轻北重”的布局影响了国有企业特别是央企的地域分布,根据目前国资委的数据,96家央企中大部分都分布在北方,仅有17家分布在南方。因此,本文提出如下假设:

假设1a:我国企业的高管薪酬水平在南北方之间存在显著差异。

假设1b:我国企业高管薪酬的绩效敏感性在南北方之间存在显著差异。

1.2 南北文化差异对企业高管激励行为的影响

基于上述分析,本文认为,崇尚创业、创新,敢于冒险,勇于担当,开拓进取的企业家精神就是影响高管激励实践的重要区域文化内涵,是否崇尚、认可企业家精神的宏观区域文化环境,以及微观上公司对企业家精神的认知,影响了一个地区的企业在高管薪酬方面的决策,导致高管激励实践的地区差异显著。对于这一认识的经验检验,在相关领域已有部分佐证,例如赵子乐和林建浩(2017)[11]在分析区域文化(用语言距离表征)对于我国地区收入差距的影响时就指出,正是语言距离所代表的区域文化和商业精神的差异直接影响了地区收入差距,而地区收入差距理应反映在高管薪酬的地区差异上。另外,企业家精神通常包括创业精神和创新精神两个方面,对于我国南北方创业精神的差异,郭琪等(2014)[12]认为地方化经济、城市化经济以及企业的大量存在有利于企业家创业,这正是南方地区创业环境的写照。而对于南北方的创新精神差异,也有一些实证证据,比如刘和东等(2003)[13]就发现西南地区和西北地区在知识创造能力、知识流动能力、企业技术创新能力、创新环境等方面存在显著差异;周晓波等(2019)[14]在分析我国南北方经济分化的原因时也指出,我国南北方不同的创新生态和机制均为其重要原因。为此,本文提出如下假设:

假设2a:我国南北方企业家精神差异显著影响高管薪酬水平。

假设2b:我国南北方企业家精神差异显著影响高管薪酬的绩效敏感性。

2 研究设计

2.1 变量选择

由于文化对经济的影响通常被认为是“潜移默化”的,是基础层面的影响,因此如何在各种影响因素之外识别文化的影响并进一步分析其影响机制,是文化实证研究最大的难点。本文将通过回归分析,在排除高管薪酬的各类其他影响因素后尝试识别区域文化对高管薪酬的影响,以检验研究假设。为此,本文使用常用的高管绩效薪酬模型,其因变量是高管薪酬,自变量主要是影响高管薪酬的各变量,包括表示文化分区的虚拟变量、绩效指标(按照惯例,主要使用会计绩效指标roa)。参照主流文献做法,加入其他公司特征控制变量以及宏观经济指标控制变量,如托宾Q 值、资产负债率、营业收入增长率、营业总收入、人均GDP等[15—18],另外还控制了行业和年度。主要变量及其含义如表1所示。

表1 主要变量及含义

2.2 模型设定

根据前述假设和变量选择,本文形成的基本计量分析模型如下:

在计量分析中,自变量取金额最高的前三名高管薪酬均值的自然对数,其他表征企业规模的总资产、营业收入等指标也取自然对数。检验假设1a时主要关注文化分区虚拟变量的系数和显著性,通过考察南北方的系数与对照组相比是否存在显著差异来判断南北方企业的高管薪酬水平是否存在显著差异,也就是区域文化是否是高管薪酬水平的显著影响因素。检验假设1b 时,在上述模型基础上增加了一个绩效指标和文化分区虚拟变量的交互项,这个交互项的系数和显著性是该检验关注的重点。

人是创造的源泉,人才是事业发展的基石。基层行政事业单位要注重财务人才的建设,做好财务人才管理这项工作。首先,通过培训,提升现有财务人员的专业水平。其次,制定财务人才引进措施,给予较好的条件,达到人才引进的目的。此外可以通过政府相关政策,加强系统内外的财务人员交流来满足人才发展的需求。总之,基层行政事业单位要做好财务管理工作,必须要拥有相应学历、专业水平和工作经验的财务人员。基层行政事业单位应不断加强人才建设,才能做好财务管理等各项管理工作。

如果这个交互项的系数在南北方之间存在显著差异,则说明南北方的高管薪酬绩效敏感性存在显著差异,即区域文化影响一个地区企业的高管薪酬绩效敏感性。

为了检验假设2,本文在上述模型基础上用企业家精神(entrepreneurship)作为区域文化的代理变量来检验南北方区域文化是否显著影响高管薪酬水平和薪酬的绩效敏感性,所使用的计量模型如下:

参照主流文献的做法,企业家精神的测度指标主要有两个,即使用个体和私营企业所雇佣的工人数占总就业人口的比重(简称私人企业比率)作为衡量企业家创业精神的指标,用专利申请数量作为衡量企业家创新精神的指标,实际计量分析中使用的是企业注册地所在省份专利申请数量的自然对数。统计数据显示,南方私人企业比率(30.5%)比北方(25.9%)的均值要高,专利申请数量均值则比北方高45000 个,从这两个指标直观来看,南方企业家精神比北方更强。

在上述模型(3)中,经验检验主要关注的是entrepreneurship的系数和显著性,对模型(4)则主要关注交互项的系数和显著性。

2.3 数据来源与描述性统计

本文所采用的样本为沪深两市上市公司(不含被ST的和金融企业以及上市不足3 年的新上市公司),采用的变量数据来源于国泰安和CCER 数据库(2006—2022年)。高管薪酬的观察指标主要使用了高管薪酬均值、高管持股比例,其中高管薪酬均值是每个样本企业金额最高的前三名高管的薪酬均值(万元人民币)。

对各变量的异常值进行了缩尾处理,主要变量的描述性统计见表2。

表2 主要变量描述性统计

本文将全国各省份分为南北方两个区域(见表3),然后采用沪深两市上市公司数据,分析了南北地区的企业高管薪酬数据,并通过K-W 检验初步检验了是否在南北方存在显著差异。

表3 南北方省份列表

根据南北方区域划分将全国的上市企业分区来进行分析,基本情况如下:

(1)上市公司数量:上市公司主要分布在南方,占比约70%。(2)高管薪酬水平:上市公司数量较多的南方地区的高管薪酬水平均值(265 万元)也略高于北方地区(233 万元)。(3)高管持股比例:从整体来看,南北方企业高管持股比例都不高,南北方的均值分别为10.98%和6.89%。

随后,本文针对南北方高管薪酬水平差异,进行了K-W检验,以初步观察其在南北方是否存在显著差异,结果显示,K-W 检验的检验值是159.44,显著性水平为0.001,可见,南北方高管薪酬水平的确存在显著差异。但这种差异在排除其他控制变量影响后是否还显著,需要进一步的回归分析。

3 回归结果分析

3.1 南北文化差异对高管薪酬水平的影响

本文对上述计量模型(1)使用固定效应模型进行了检验,以判断南北文化差异是否能解释高管薪酬水平的地区差异,即对假设1a 的检验。模型回归中控制了企业的产权性质和年度效应,并按照公司进行了Cluster处理。回归结果如表4所示。

表4 南北文化差异对高管薪酬水平的影响

从回归结果可以看到,在排除各控制变量的影响以后,南方与北方的上市公司在高管薪酬水平上存在显著的差异。这就表明,假设1a得到验证,即我国企业的高管薪酬水平在南北方之间存在显著差异。

3.2 南北文化差异对高管薪酬的绩效敏感性的影响

本文对模型(2)使用固定效应模型与上述过程一样进行了检验,以考察南北文化差异是否影响高管薪酬的绩效敏感性,即对假设1b的检验,回归结果如表5所示。

表5 南北文化差异对高管薪酬的绩效敏感性的影响

从回归结果可以看到,在排除各控制变量的影响以后,南方与北方的上市公司在高管薪酬的绩效敏感性上存在显著差异,南方企业高管薪酬的绩效敏感性显著低于北方。

从上述对模型(1)和模型(2)的检验来看,南北文化差异可以解释高管薪酬水平和绩效敏感性的区域差异,南方企业给予高管更高水平的薪酬,但在决定高管薪酬水平时对当期(短期)绩效的依赖程度较低。

3.3 南北文化差异影响高管薪酬的机制分析

针对假设2a,本文在上述模型(3)中使用企业家精神作为区域文化的代理变量,同样通过固定效应模型重新检验了高管薪酬模型,回归结果如表6所示。

表6 南北文化差异影响高管薪酬的机制分析

从回归结果可以看到,在排除其他控制变量的影响以后,地区专利申请数量和私人企业比率对企业高管薪酬水平都有正向影响,但不显著,这表明一个地区企业家创新创业精神对高管薪酬水平有正向影响,但不显著。

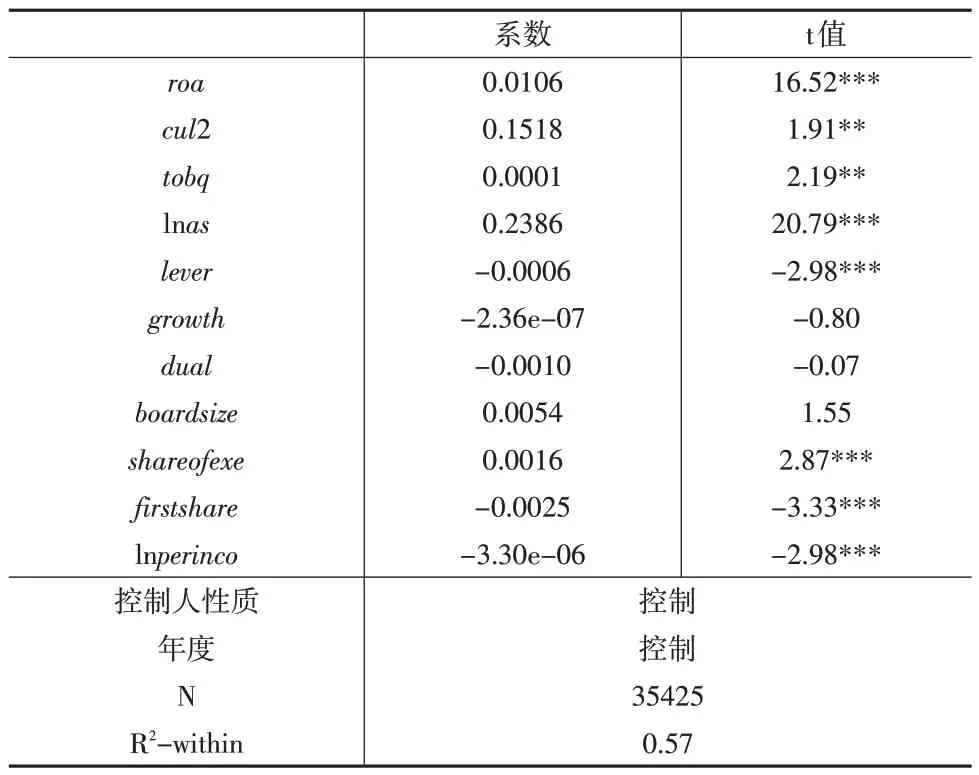

针对假设2b,本文对上述模型继续引入了企业家精神代理变量和绩效指标的交互项来检验企业家精神是否影响企业高管薪酬的绩效敏感性,回归结果如表7所示。

表7 南北文化差异影响高管薪酬绩效敏感性的机制分析

从回归结果可以看到,在排除其他控制变量的影响以后,地区专利申请数量和私人企业比率都对高管薪酬的绩效敏感性有显著的负向影响,即创新创业意识和水平越高的地区,企业高管薪酬与当期绩效相关联的程度越低,这可能也正是南方企业高管薪酬绩效敏感性低于北方的原因,说明南方的文化氛围更重视企业家的创新创业能力,在决定高管薪酬时,更注重的是高管对企业未来发展的贡献,而不仅仅关注企业家对企业短期业绩的贡献。

3.4 稳健性检验

文化实证研究的一个重要难点是内生性问题的处理,因为文化的影响无处不在,所以文化可能与模型中诸多遗漏变量都存在相关关系,或者与被解释变量互为因果关系,为了解决这一内生性问题,本文采用工具变量法对模型重新进行了检验。因为地理和气候环境是文化的重要影响因素,也是企业家精神的重要影响因素,所以本文选择用最重要的气候测度指标降水量作为企业家精神的工具变量,将其代入模型(3)和模型(4)重新进行回归分析,得到的结果如表8所示,结果表明,前述结论依然稳健。

表8 稳健性检验

为了进一步检验上述结论的稳健性,本文用总资产收益率的滞后一期值代替总资产收益率重新进行了回归分析,在薪酬水平模型、薪酬绩效敏感性模型的检验中,结论均不变;另外用地区人均GDP代替人均收入,同样采用固定效应模型,重新进行回归得到的结果也没有差异。本文还用净资产收益率替换总资产收益率、用每股收益替换托宾Q值,重新进行回归发现关键系数和显著性也都没有显著差异。一系列稳健性检验结果与前文实证结果没有显著差异,表明本文实证结果具有较高的稳健性。

4 结论

本文考察了我国南北文化差异、企业家精神对微观企业行为差异的影响,使用沪深两市上市公司数据,针对高管激励在南北方上市企业间的差异问题开展实证研究,结果显示:南方、北方的企业在高管激励实践上的确存在显著差异,具体表现为南方企业的高管薪酬水平显著高于北方企业,但其绩效敏感性显著低于北方企业。进一步使用企业家精神作为区域文化的代理变量进行经验研究的结果显示,南方、北方企业家精神的差异可以解释高管薪酬实践的差异,因为对创新创业精神的重视以及对企业创新和长期发展的更多关注,使南方地区在决定高管薪酬时对当期(短期)绩效的依赖程度更低。

本文研究结果显示,高管激励实践不仅是个体企业解决代理问题的治理机制,还是一个地区的文化特别是企业家精神在公司治理实践上的反映,这为新兴的文化与公司治理研究领域增加了新的线索。另外,北方地区应更加注重企业家精神的培育,这对于从微观上缩小南北经济发展差距、促进区域共同富裕有着重要意义。