国际投资领域外交保护制度的式微与复归

2023-09-19颜韵

颜韵

摘要:外交保护是国际投资争端解决中极富争议的传统手段,通过梳理近年来国际法院审理的国际投资案外交保护案件,可发现外交保护制度的式微,反映了外交保护的自身弊端,但弊端并不意味着国际投资领域外交保护无足轻重。在投资仲裁不断发展的当下,外交保护依其特性,仍有复归的价值,其可作为保护投资者的最后一道屏障。我国鲜有外交保护的实践,在未来,应重视我国海外投资外交保护制度建设,将外交保护作为应对特殊情形的兜底手段,实现外交保护与投资仲裁的良性互动。

关键词:外交保护;投资仲裁;《华盛顿公约》;国家间仲裁

中图分类号:D996.4 文献标志码:A 文章编号:1672-0768(2023)04-0082-09

2022年1月1日,《区域全面经济伙伴关系协议》(RCEP)正式生效。其关于投资争端解决规定的一个明显特征是未设立投资者—国家争端解决机制(Investor-State Dispute Settlement,以下简称 ISDS机制)而仅保留国家间争端解决机制。而在国家间争端解决机制下,中国与东盟国家在内的缔约方就东道国违反RCEP义务造成投资者损害提起的争端属于投资者母国行使外交保护。这一设定曾遭学界诸多诟病,毕竟随着国际投资争端解决机制的发展,外交保护的空间变得更加有限。从18世纪至20世纪初期外交保护盛行,到晚近外交保护制度解决国际投资争端的案件屈指可数,外交保护与日益繁荣的投资仲裁形成鲜明对比的同时,确实也说明了旧国际投资法律机制的原则和规范本身遭遇了严重挑战,外交保护机制本身正在经历的已经不再仅是机制内的变迁而是机制间的变迁了。本文承认,摒弃ISDS机制而直接寻求外交保护的解决方式并不是最佳首选,目前主流观点亦是“唱衰”外交保护[ 1 ]。但是,完全倚重投资仲裁,忽视外交保护,仅仅因外交保护的政治色彩浓厚而将外交保护这一国际法中的历史性权利[ 2 ]湮灭于历史尘埃中,恐有失妥当。

“式微”不意味着忽视,“复归”亦不意味着抛弃当下而重拾旧章。对国际投资领域外交保护制度的研究不应是简单的“有或无”的问题,而是外交保护在国际投资争端解决领域“强或弱” “兴或衰”,以及如何从历史走向未来的问题。至此,我们需进一步明确的问题是:如何正视国际投资领域的外交保护制度,并更好地发挥其在ISDS体系中的积极功能。研究上述问题,绕不开的话题是外交保护如何与投资仲裁良性互动。在此问题上的缄默,增加了外交保护“牙齿”与投资仲裁“牙齿”相互攻击的风险。因此,有必要在认识清楚外交保护的基础上,对两者间的模糊关系予以明确。鉴于近年来国内学界对该国际投资领域外交保护机制的讨论不兴,系统性研究还较为少,本文将尝试对国际投资领域外交保护式微的历史实践做一番探讨,并以涉及的国际投资案例为依据,分析如何处理外交保护与投资仲裁的关系,归纳出对我国的启示,以期促进我国海外投资外交保护能力的提升。

一、外交保护制度的既有国际法回顾

在投资条约产生之前,诉诸东道国国内法院和外交保护是国际投资争议解决的传统手段[ 3 ] 33。外交保护制度潜移默化地影响着国际投资领域的国际习惯法的形成。投资者在国外遭受侵害,依据东道国国内法程序无法救济,投资者母国便可以通过外交手段向东道国寻求救济。外交保护作为一项国际习惯,长期以来,对其批评声不绝于耳,外交保护伴随着殖民扩张以武力打开外国市场。但有研究表明,上述批评建立于对轶事的拾掇,并无证据证明外交保护必然引发武力外交,相反是投资者母国基于其他利益考量而使用武力[ 4 ] 6。外交保护并非“洪水猛兽”,回顾外交保护的学理基础和既有国际法仍有必要。

(一)外交保护的学理基础:瓦特尔拟制

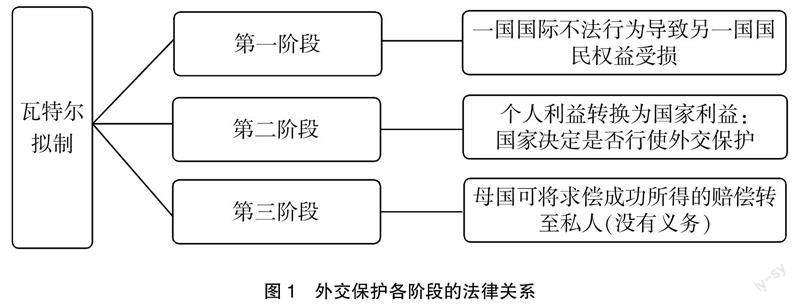

“瓦特尔拟制”(Vattel Fiction)常被援引为外交保护以及关于损害外国人国家责任的理论依据。瑞士国际法学家瓦特尔于其1758年出版的《国家之间的法或者自然法的原则》一书中首次提及外交保护。他指出,“侵害一国公民,便是间接侵害该公民的国籍国”。这种将个人与国家之间的法律关系变为国家与国家之间法律关系的转换,被称为“瓦特尔拟制” [ 5 ] 8。外交保护的权利基础是国家基于属人管辖权而产生的一种权利,外交保护其实是国家的主权行为[ 6 ]。根据瓦特尔拟制,可对外交保护过程中法律关系的演进进行如下总结(见图1):首先,东道国不法行为导致另一国国民的合法权益受到侵害,此时存在的是一国与另一国国民之间的侵害关系。其次,私人同国家间的争议经瓦特尔拟制,转换为母国与东道国之间的争议,母国有自由裁量权决定是否行使外交保护,若行使外交保护,则私的请求权转换为公的请求权。最后,母国若求偿成功,则母国可将相关赔偿转交给私人。

瓦特尔因其理论而被誉为首次明确保护外国人及其财产利益重要性的国际法学者。他的观点在之后的常设国际法院与国际法院的相关案例中得到了强调与确认。常设国际法院在1924年的“Mavromatis Palestine Concession”案判决中指出,“国籍国为支持其本国国民而主张外交保护,是维护国籍国自身的权利。国籍国有权对其受到他国国际不法行为的侵害而又未能通过国内途径获得充分赔偿的国民加以保护,这是国际法的一项基本原则。”( 1 )国际法院在1970年的“巴塞罗那电力公司案”(Barcelona Traction Case)中進一步强调,“加拿大有权决定是否提供外交保护,提起外交保护的程度如何,以及何时停止外交保护。”( 2 )

(二)国际法层面首次系统规定:《外交保护条款草案》

2006年联合国国际法委员会通过《外交保护条款草案》(以下简称《草案》)。《草案》涵盖了外交保护的一般规定、国籍、当地救济、杂项规定四个方面,是一次系统的梳理。《草案》确认了外交保护的国家权利性质,其背后的学理基础即为瓦特尔拟制。草案第二条规定,一国享有行使外交保护的权利。《草案》所规定的外交保护的概念为:一国对于另一国国际不法行为导致本国自然人、法人受损害,且不能在当地得到及时救济,该国通过外交手段援引另一国的责任,以期责任得到履行。国际法委员会对《草案》第1条解释道,外交手段包括一国因关切争端的解决而采用的包括抗议、请求调查、谈判在内的合法手段。因此,外交保护不仅仅包括司法行动,还包括示威、抗议等外交行动。

一般而言,行使外交保护的条件为:第一,有由国际不法行为而引起的伤害,至于何为国际不法行为,是一个颇具争议的问题,《草案》并没有对此作出规定,因而条款只处理次级规则,而非初级规则。第二,证明受害者具有本国国籍,国籍应具有连续性,即受害者从损害发生之日至正式提出求偿之日都具有该国国籍。针对无国籍人与难民,并不排除对非本国国民主张外交保护的情况。第三,用尽当地救济。这要求受害者应先利用东道国国内一切可能的行政、司法救济手段,只有无法救济或救济未达效果,才能求助母国进行外交保护。这个条件是为了允许一国首先在国内层面对其错误进行补救,以避免这类错误转化为国际层面的争端。

(三)国际投资领域的晚近发展:IIAs与《华盛顿公约》下的外交保护

为加强对投资者的保护,20世纪60年代以来,各国通过签订国际投资协定(International Investment Agreements,以下简称IIAs)以解决投资争端。同时,外交保护因其政治属性而备受争议,《关于解决国家与他国国民之间投资争议公约》(以下简称《华盛顿公约》)以推动国际投资争端解决的法制化为目标,不同于以往外交保护的政治解决方法,力求中立地解决国际投资争端。实际上,从国家间的外交保护方法发展到“投资者——国家间争端解决”(Investor-State Dispute Settlement,以下简称ISDS)的方法,这是国际投资法治化发展趋势的一个侧面,也是国际社会进步的一个标志,反映了个人地位在国际法中的提升,是投资者友好型争端解决机制[ 7 ]。而IIAs中规定的常见的国际投资争端解决机制包括ISDS机制,也包括国家——国家仲裁。

《华盛顿公约》作为多数投资仲裁案件的准据规则,规定了投资仲裁与外交保护的关系,对国际投资领域外交保护规则提供部分指引。同时,晚近的外交保护常以IIAs中所规定的国家——国家仲裁方式呈现[ 8 ] 428-436。《华盛顿公约》赋予了投资者对东道国独立提起投资仲裁的权利,并对投资者母国介入投资争端解决进行了一定的限制。《华盛顿公约》第27条规定,投资者母国对于其国民和东道国根据本公约,已同意交付投资仲裁的争议,不得行使外交保护,除非东道国不履行该仲裁裁决。这表明:第一,投资者和东道国同意交付仲裁前,投资者母国有权行使外交保护。第二,仲裁程序开始后外交保护为仲裁程序所排除,除非东道国不履行仲裁裁决。IIAs常常规定了缔约双方间任何与本协定解释、适用的争端应任一方请求可提交国家间仲裁,此为外交保护的实现留下空间。这其中存在着一些值得细究的问题,特别是以国家间仲裁为实施途径的外交保护与投资仲裁间的关系构成下文研究的重点之一。

二、国际投资领域外交保护制度的式微

国际投资领域外交保护实践绕不开的问题便是对法人与股东的外交保护。从类型上,外交保护大体可分为外交行动和司法行动。外交行动主要指的是提出外交交涉,而司法行动主要指诉诸国际司法机构。历史上,国际投资领域的外交保护司法行动大多通过诉诸常设国际法院和国际法院。本部分选取了两个涉及法人外交保护与股东外交保护的国际法院审理的案例,这两个案例也是1970年以来国际法院唯二审理的涉及外交保护的国际投资案例,透过案例感受外交保护制度的式微。

(一)国际投资领域外交保护案例审视

1. 法人投资者外交保护首案:巴塞罗那电力公司案

巴塞罗那电力公司1911年在加拿大成立,其大部分股份由比利时国民控制。由于西班牙政府外汇管制原因导致巴塞罗那电力公司破产,比利时政府随后与国际法院起诉西班牙政府。本案的争议焦点为:比利时是否有权对巴塞罗那电力公司中的本国股东因西班牙针对该公司本身的有关措施而遭受的损害进行外交保护。

国际法院认为,对于法人而言,只有法人的国籍国有权实施外交保护( 3 )。本案中,公司的国籍问题是不能绕过的一道难题,国际法院采取了成立地标准,认定加拿大是公司的国籍国。而股东国籍国行使外交保护仅限于三种情形,股东直接权利受损、公司不复存在以及公司本国无力行使外交保护( 4 ),而本案中这三种情形都不满足。国际法院还强调,外交保护是一项权利而不是义务,加拿大有其自由裁量权,停止行使不代表无力行使( 5 )。

该案确立了以成立地为标准的公司国籍确立方法,同时严格区分了对法人的外交保护与对股东的外交保护[ 9 ]。国际法院对“巴塞罗那电力公司案”的审理和判决为联合国国际法委员会最终关于《草案》的有关规定奠定了基础。《草案》最终既继承了“巴塞罗那电力公司案”确立的成立地的公司国籍原则,同时又依据时代的发展及各国的倾向,当公司在成立地没有实质性的商务活动,将公司的管理中心地与财务中心地所在国也可以被确立为公司的国籍国,但并未承认股东所在地国为公司国籍国。

2. 国际法院审理的国际投资领域外交保护最新案例:迪亚洛案

“迪亚洛案”(Diallo Case)是2006年《草案》颁布后的首例也是目前唯一一例国际法院受理的国际投资外交保护案件。国际法院于2010年作出最終判决。几内亚公民迪亚洛在刚果成立两家公司,刚果以及刚果经营的石油公司欠这两家公司债务,迪亚洛因追讨债务被刚果当局非法监禁,公司资产亦被刚果非法征收。几内亚向国际法院提起诉讼,请求就迪亚洛的个人权利、股东权利以及对迪亚洛的两个公司实施外交保护。

第一,针对迪亚洛的个人权利,国际法院支持了几内亚提出的关于1995—1996年刚果国际不法行为的主张( 6 )。第二,针对迪亚洛作为股东的权利,国际法院认为虽然刚果对迪亚洛的关押行为对迪亚洛行使其股东权利造成了一定的影响,但并未实质阻碍其参加股东大会、对公司进行管理和监督的权利( 7 )。第三,针对公司,国际法院重申了“巴塞罗那电力公司案”中的立场,只有公司的国籍国而非股东的国籍国有权对公司实施外交保护( 8 )。综上,法院判定刚果应对迪亚洛个人权利的损害进行赔偿,而股东权利赔偿和公司损害赔偿并未得到支持。

针对法人的外交保护和股东的外交保护,该案再次确认了“巴塞罗那电力公司案”中的若干要点。单纯的股东权利受损并不能引发外交保护,且针对公司的外交保护,只有公司的国籍国有权行使,股东的国籍国无权行使。

(二)国际投资领域外交保护式微的形塑动因

通过上述两个案例的分析可以看出,近年来随着双边与多边投资条约的增多,利用外交保护制度解决国际投资争端的案件屈指可数。外交保护作为国际投资争端解决手段的作用在降低。除了政治化这一明显短板外,亦有如下原因。

1.投资者利益克减:投资者利益让位于国家利益

正如前文所述,“瓦特尔拟制”是一种拟制,便代表着对个人的侵害与对国家的侵害不是同一回事,而是“拟制”为同一侵害。实践中,母国亦不会对其公民在海外所受的任何损失均实施外交保护。外交保护是国家权利而非国家义务。正如国际法院在“巴塞罗那电力公司案”中所述,外交保护是一项权利而不是义务,加拿大拥有外交保护权利,不代表着他有义务去行使这个权利( 9 )。

有权利的行使便有自由裁量权,外交保护的权利属性决定了个人不能强迫其母国行使外交保护[ 10 ] 332。事實上,外交部门间所达成的协议旨在追求国家利益多于追求个人利益。受害者是否能获得外交保护,以及能在多大程度上从外交保护中获益实属未定。况且基于国家利益的考虑,外交保护并不会轻易行使。即使在保护本国海外投资者权益方面,投资者个人与其母国在利益上存在一定的重合,但从投资者与母国之间的利益一致性来看,母国在考虑是否启动外交保护时会考虑很多政治因素和政治利益,因此,投资者利益常让位于母国行使外交保护所考虑的国家利益。这在“巴塞罗那电力公司案”中有所反映,按照公司成立地原则,公司的国籍国可能会因为与公司没有经济利益关系,而放弃对公司利益的保护,加拿大在其本国债权人利益满足之后就撤回了起诉。

2.投资者话语权缺位:外交保护下国家与投资者请求权相分离

就外交保护制度而言,外交保护不是母国对其本国海外投资者必须履行的义务。投资者向其母国请求外交保护,其母国也决定实施外交保护后,国家便对如何实施外交保护拥有完全的自由裁量权,争端请求的发起、进行、和解以及任何损害赔偿的处置,都完全控制在母国的自由裁量范围内,个人与国家间的争议演化为国家间的争端,投资者与国家诉讼请求相分离,投资者个人在外交保护过程中的话语权缺位。

3.成本收益不相称:投资者母国败诉多于胜诉

国际投资外交保护案件中,投资者往往面临成本收益不相称的问题。一方面,外交保护制度运作成本高投资者需要将争端提请本国政府,政府审查案件事实并作利益衡量后,再作出决定。相较于投资者直接提起诉讼或仲裁,外交保护“提请——同意——行使”的过程时间与经济成本并不低廉。另一方面,外交保护条件严格,以“巴塞罗那电力公司案”与“迪亚洛案”来看,法院审理的案件焦点集中于“国籍问题”“用尽当地救济”等是否符合外交保护条件的问题。公司与股东的权益受损,往往得不到有效的救济,投资者母国多以败诉而告终。

三、国际投资领域外交保护制度的复归

本文主张国际投资领域外交保护制度的复归,并不意味着推崇政治化争端解决方式。即便在ISDS机制改革的当下,投资仲裁相比外交保护仍有其绝对优势。本文仅希望正视外交保护的价值,不必视之为糟粕。近年来,国际投资领域外交保护虽逐渐淡出视野,但在特定情况下,其仍有适用的空间与可能。

(一)外交保护的理性复归:正视最后一道屏障

国际法院在“迪亚洛案”中指出,随着国际投资保护条约的签订特别是其中投资者一东道国争端解决机制的发展,外交保护这一古老的国际法律制度在当今外国私人投资者和东道国之间争议解决中的地位和作用受到削弱[ 11 ]。在双边与多边投资条约发展的当下,外交保护在投资争端解决中既然存在诸多问题,那么是否意味着外交保护制度便没有了存在的价值与意义?相对的削弱并不代表外交保护在国际投资领域无足轻重,外交保护作为一种最后一道屏障,仍可发挥重要的兜底作用。发展中国家常常作为投资仲裁的被告,具有改革国际投资争端解决方式的觖望,认为应确保投资仲裁机制不被滥用,并将眼光转向国家间仲裁。

事实上,外交保护与投资仲裁也存在一定的互补性[ 12 ]。通过强化外交保护对投资仲裁的补充作用,可以尽可能地解决IIAs未涵盖的投资争端,增强投资条约的可执行性。

第一,针对国家间尚无投资条约或存在投资条约但未被投资条约所涵盖的争端,外交保护仍然是解决投资争端的手段之一。大量的双边投资条约与投资协定不包含《华盛顿公约》仲裁条款,外交保护便是这些国家保护投资者的重要方式之一。例如,2003年美国针对科特迪瓦Cora de Comstar公司美国投资者权益受损实施外交保护行动。争端的起因为该公司被科特迪瓦当下警方查封,美国投资者向科特迪瓦提起国际投资仲裁未果,由于美国与科特迪瓦未签订双边投资条约,美国便实施外交保护,投资者得以索赔成功[ 3 ] 243。正如“CMS公司诉阿根廷案”(CMS v. Argentine)中仲裁庭所指出的,若个人无权直接起诉国家,外交保护仍可作为兜底机制,即使外交保护的地位正在被削弱( 10 )。

第二,在裁决的执行力与人权保护方面,外交保护有其特有的优势。《华盛顿公约》规定,如果有明确证据表明涉案东道国不遵守、不履行执行仲裁裁决,投资者母国有权提起外交保护。投资仲裁执行力弱,在东道国不履行仲裁裁决的情况下,投资者无能为力,还得有赖于本国的外交保护。国家相比投资者个人更能加快裁决的执行程序,亦可作出相应的反措施,可见外交保护可对投资仲裁进行有效补充。外交保护可为投资者提供人权方面的保护。外交保护制度是当代人权保护不可或缺的重要机制[ 13 ],《草案》也被认为是对当代国际人权法发展的反映。与大多数投资条约仅覆盖投资者的财产权益相比,外交保护的保护范围更广。

第三,东道国所采取的措施大规模影响投资者权益时,外交保护相比个案仲裁更有利。例如,在“Abaclat诉阿根廷案”(Abaclat v. Argentina)中,仲裁庭面临程序异议,即ICSID能否处理60 000名阿根廷政府债券持有人的大规模索赔问题( 11 )。仲裁庭仅审查部分而非所有索赔人的请求,相比之下,以外交保护提起国家间仲裁能够以一致且精简的方式处理大规模索赔的问题。

第四,外交保护可处理海外投资保险索赔的求偿代位权界定不明问题。当下我国针对投资保险与国际投资协定采取单边规定模式,未将承保的地域范围限制在与中国签订双边投资协定的缔约国,因此投保人的投资目的地可为世界任一国家。若该国未与我国签订双边投资协定,则保险机构无法根据双边投资协定下的代位求偿权向投资东道国索赔,只能通过行使国际法上有关外交保护权等方式加以解决。若签订双边投资协定,协定一般会规定我国政府在向投资者支付之后,其他国家应承认我国政府或政府代理机构享有投资者的权利( 12 )。但是当政府基于代位权向东道国提出主张时,亦面临问题,例如保险行为法律性质为何,东道国国内法是否可以对代位权予以限制,代位权主张应以何种方式提出等等。因此,实践中关于海外投资保险赔付的争端解决虽然大部分规定在双边投资协定中,但因为各种现实原因最后还需要外交保护途径向东道国进行追偿。

RCEP即未设立ISDS机制,仅保留国家间争端解决机制( 13 )。RCEP第19章国家间争端解决機制下,缔约国可以就投资章节及与之有关的章节或条款的解释和适用争端以及缔约方与义务不符行为争端提起争端解决。“条约的解释和适用的争端”内容十分广泛,可以说是无所不包。因此,RCEP下国家间仲裁适用范围很宽,不过需注意的是,就缔约方与条约义务不符行为给投资者造成损害提起争端属于外交保护,外交保护的行使有其自身的限制条件,需严格遵守用尽当地救济等外交保护行使条件。

(二)理性复归下外交保护与投资仲裁的互动图景

如前文所简述,《华盛顿公约》对外交保护是排除适用的态度,投资者和东道国同意交付仲裁前和东道国不履行仲裁裁决这两种情况除外。事实上,《草案》也对投资条约的适用作出了特别规定,即“《草案》不适用于与投资条约相悖的情况”。即便有如上的规定,实践中外交保护与投资仲裁难免会有冲突、交叉的情形。本部分以《华盛顿公约》为基础,兼顾IIAs中的非ICSID仲裁,探讨当下如何实现外交保护与投资仲裁的良性互动。

1.投资者是否应遵守《华盛顿公约》第27条

《华盛顿公约》第27条约束的对象是缔约国,投资者是否也应遵守第27条?针对这一问题,司法实践中仲裁庭倾向于认为,第27条不仅排除母国行使外交保护的权利,也排除了投资者请求母国行使外交保护的权利[ 14 ] 232。例如,在“Banro公司诉刚果民主共和国案”(Banro American Resources v. Congo Case)中,仲裁庭认为,《华盛顿公约》第27条的约束对象不仅是缔约国,也包括投资者。结合《华盛顿公约》第26条排他性管辖权的规定,投资者不能采用外交保护与临投资仲裁并行的救济( 14 ), 因此,该案中ICSID无管辖权,投资者提起的投资仲裁不应被受理。

2.非ICSID仲裁如何处理外交保护与投资仲裁之关系

非ICSID仲裁如何处理外交保护与投资仲裁之关系,取决于IIAs是否有与《华盛顿公约》第27条类似的处理外交保护的条款。《华盛顿公约》是少数对外交保护作出规定的投资条约之一,绝大多数投资条约未作出类似于《华盛顿公约》第27条的规定,未对外交保护与投资仲裁的关系进行说明。《华盛顿公约》第27条不适用于非ICSID投资仲裁案件,因此,如果投资者将争议提交非ICSID仲裁,外交保护与投资仲裁的相互关系则充满不确定性,此时取决于IIAs是否拥有类似条款。倘若IIAs对外交保护进行了规定,即便投资者同意采取非ICSID仲裁,IIAs中的条款仍可适用。如果IIAs中此类型条款缺失,投资者母国提起外交保护是否有限制则无法确定。

司法实践中,仲裁庭倾向于认为投资者和东道国同意交付仲裁后,投资者母国便不能再提起外交保护。典型的案例便是“意大利诉古巴案”(Italy v. Cuba),意大利提起了针对古巴的临时仲裁。仲裁庭认为该案的争议焦点为双边投资条约第9条中规定的投资仲裁是否排除投资者母国以外交保护为由提起国家间仲裁( 15 )。仲裁庭认为,《华盛顿公约》第27条的规定是处理外交保护与投资仲裁的参照标准,仲裁庭可以类比适用《华盛顿公约》第27条。因此,仲裁庭认定,投资者和东道国同意交付仲裁后,投资者母国无权提起外交保护。仲裁庭此举有其合理性,投资仲裁程序启动后,应禁止投资者母国通过国家间仲裁程序启动外交保护,避免平行仲裁、作出冲突仲裁裁决。

3.如何处理外交保护与投资仲裁认定不一的情况

即便《华盛顿公约》第27条起着“标尺”的作用,第27条仍存在一定缺陷,由此引发外交保护与投资仲裁交叉重叠的问题。《华盛顿公约》第27条仅规定了在投资仲裁程序开始后外交保护被排除。至于投资者和东道国尚未同意交付仲裁,且母国通过国家间仲裁实施外交保护后,投资者可否就同一争端提起投资仲裁《华盛顿公约》尚未规定[ 15 ] 409。实践中便可能出现东道国既参加与投资者母国的国家间仲裁程序,又参加与投资者个人的投资仲裁程序,两个仲裁庭不免出现针对同一事项认定不一的情形。

一方面,若投资者母国先通过国家间仲裁提起外交保护,国家间仲裁尚未结束,投资者之后再就同一争端提起投资仲裁,国家间仲裁的外交保护应暂停。这里的考量是“投资仲裁优先,外交保护为辅”[ 16 ]。一是两者并行实属无必要。投资条约中约定仲裁条款的目的是为了简化争端解决程序,若两者并行则与条约的目的相违背。此外,外交保护的初衷虽为保护个人利益,但在实际运行中是维护母国的利益。投资条约通常规定投资者所受待遇,这些更像是规定了东道国应承担的义务,而非直接赋予投资者权利。投资条约的实体权利主体是国家,投资者仅享有提起仲裁、参加仲裁、申请执行裁决等程序性权利。因此,外交保护与投资仲裁本质上都是解决同一权利保护问题[ 17 ] 874-890。二是相比外交保护,投资仲裁的功能在于法律化与非政治化,减少投资者母国与东道国的政治干扰,更有利于有效解决纠纷。回归外交保护优先则有悖投资仲裁制度初衷。且当前投资仲裁案件数量远超外交保护案件数量,投资仲裁日趋完善。有人或许会质疑,基于待决原则,如果当事人已经就某一争议提起争议解决程序且处于未决状态时又在另一法庭提起独立程序,通常采用先受理管辖规则即受理第二起程序的法官应中止程序,直至第一程序的法官作出裁判[ 18 ] 7,因此应以外交保护优先。但待决原则是否能适用于外交保护与投资仲裁之中?例如在Busta v. Czech Republic 案中,虽不涉及外交保护措施,但申请人在提起国际投资仲裁前已在捷克国内法院提起诉讼,捷克便以违反待决原则提出抗辩,仲裁庭虽表示待决原则可以适用于国际法,但须以同一法律秩序为前提( 16 )。而国家间仲裁与投资仲裁属于两个不同的法律秩序,因此以待决原则为由主张外交保护优先恐有失偏颇。且适用待决原则符合三重因素一致性标准,即当事人、诉因、救济是否相同[ 19 ],而投资仲裁中的当事人一方为投资者,国家间仲裁双方当事人均为国家,这并不符合三重因素一致性的标准。

另一方面,若关于外交保护的国家间仲裁已结束,投资者再提起投资仲裁,此时国家间仲裁已对争议作出了认定,投资仲裁的仲裁庭首先应征求缔约双方的意见,充分尊重双方意见。国家间仲裁虽对投资仲裁没有拘束力,但投資仲裁也应出于充分有效解决争端的考量,充分考虑国家间仲裁的认定,避免争端解决的低效化。

四、余论:我国海外投资外交保护制度的未来展望

外交保护虽存在争议,却不是可有可无的摆设,强调外交保护“最后一道屏障”的作用,并非用其来压制投资仲裁。完全倚重投资仲裁或仅强调外交保护,都不是满足保障我国海外投资利益需要的做法。外交保护虽然在历史上曾沦为发达国家干涉他国内政的手段,但晚近的国际投资实践表明,发展中国家正逐步从资本输入国转变为资本输出国,致使发展中国家也需要通过外交保护手段保护投资者,投资身份的转变也带来了外交保护在政治上南北冲突的弱化。晚近投资仲裁日益繁荣,却也暴露出透明度缺失的问题与合法性危机,正备受质疑和批评[ 20 ]。投资仲裁主导的格局正在发生变化。愈来愈多以拉美国家为代表的国家,倡导并践行卡尔沃主义,采用国内司法救济或国家间仲裁解决争端[ 7 ]。“意大利诉古巴案”便是对以上突出的反映,投资者母国在投资者发起投资仲裁之外,以外交保护为由寻求国家间仲裁救济。拉美的一些国家选择退出《华盛顿公约》,抛弃ICSID仲裁。澳大利亚在其与马来西亚、新西兰签订的IIAs中摒弃投资仲裁条款,并规定有关IIAs的争议只能诉诸国家间仲裁。回归母国主义不意味着ISDS机制消亡,这只是全球化在特定发展阶段所呈现的现象之一。

在分析完外交保护在国际投资保护中的式微与复归之后,有必要站在当下时代背景中审视我国外交保护制度的发展潜力。我国已成为世界第一大资本输出国,我国大量公民和法人赴海外投资,我国的海外利益也越来越多。如何保护好我国海外投资者合法权益是我国面临的重要现实问题。在以往我国海外投资者权益受损的案件中,我国鲜有运用外交保护手段,而是通过领事保护的形式对投资者实施保护。对外交保护研究与实践的缺失导致我国在海外投资外交保护经验匮乏,中国海外投资在利比亚所遭受的巨额损失正是例证,难以保障我国投资利益的同时,不利于提升我国在此领域的国际话语权[ 6 ]。所以,我们应重视我国海外投资外交保护制度建设,充分认识到外交保护作为国际投资争端解决的“最后一道屏障”的作用,积极参加相关国际法的制定,力争由国际法规则运用者转变为国际法规则的创造者。

其一,适时运用外交保护并积极进行非正式外交沟通。适时运用外交保护的前提是国家对个人生存权、发展权的重视。我国奉行外交为民的理念,以人民为中心切实保障我国公民与法人的海外利益。在国际法人本化的趋势下,我国应思考《外交保护条款草案》第19条的建议性条款,充分考虑遭受损害的我国投资者的利益,充分考虑行使外交保护的可能性;在程序进行以及索赔过程中,不纯粹以国家意志行事而是考虑到受害人的内心意愿;在进入赔偿程序后,能够转交合理费用给投资者。

基于前文对外交保护与投资仲裁适用关系的分析,外交保护适时适用,应避免外交保护与投资仲裁认定不一的情况。首先,在投资仲裁程序开始后不应行使外交保护,除非东道国不履行仲裁裁决。其次,若我国先通过国家间仲裁提起外交保护,国家间仲裁尚未结束,投资者之后再就同一争端提起投资仲裁,国家间仲裁的外交保护应暂停。最后,以《华盛顿公约》第27条第2款为例,投资仲裁对外交保护的排除性限制,并不影响母国与东道国之间非正式外交的进行。通过友好协商达成的和解通常敏感性弱,而且也更有利于形成争议双方的合作互助关系。即便和解难以最终达成,在整个争端解决过程中,我国也可积极与东道国进行非正式外交沟通,交换意见,促进投资争端的顺利解决。

中国可借鉴巴西的投资合作与便利协定模式设立国家联络点制度,以友好协商管理双方投资争端和避免争端升级。巴西的CFIA范本规定投资者应向国家联络点寻求争端解决,有学者批评此举有将投资保护退回至外交保护的嫌疑[ 21 ]。但是,国家联络点能使双方在友好互信的基础上采取预防性争端解决,避免上升至国际投资仲裁,促进双方信息沟通交流,有利于双方投资关系可持续发展。以非对抗式、非正式性、非法律化方式进行争端缓解,也具有高度灵活性和自主性。中国在UNCITRAL第三工作组提交的立场文件,亦表示协商沟通等ADR有利于当事方达成双赢结果,并避免冗长的仲裁程序和高昂的诉讼成本[ 22 ],因避免直接诉诸对抗长远来看,将更有利于维护投资者与东道国政府的长期合作关系。

其二,将外交保护作为应对特殊情形的兜底手段。这里的特殊情形包括我国与他国间尚无投资条约、存在投资条约但争端未被投资条约所涵盖、东道国不执行投资仲裁裁决等。在这些情况下,外交保护作为投资争端解决的最后一道屏障,仍可发挥重要的兜底作用。特别是针对海外投资者所获投资仲裁裁决得不到执行的情形,若双方采用的是ICSID仲裁,则我国可依据《华盛顿公约》第64条规定,针对东道国不执行投资仲裁裁决的行为,向国际法院提起诉讼。我国投资者也可借鉴“CMS公司诉阿根廷案”中CMS公司转让裁决执行权的行为,转让裁决执行风险。

从长远看,对国际投资领域外交保护机制展开讨论,并让我国做好充分准备是有必要的。当然,完善我国海外投资外交保护机制是个系统工程,我国应始终推进特色大国外交,在维护本国公民海外权益时,秉持共商共建的全球治理观,不主动引起摩擦,及时跟进有关外交保护与ISDS的国际立法动态, 在我国签署的IIAs谈判中宣明投资仲裁与外交保护的关系,合理分配二者的适用关系。对以上问题不缄默,确保IIAs的有效运行,为我国海外投资求得利益保障。

注释:

(1)Mavrommatis Palestine Concessions(Greek/UK),PCIJ Ser. A(1924),No.2.

(2)Barcelona Traction, Light and Power Company, Limited, Judgment, I. C. J. Reports 1970, para.77.

(3)Ibid.,para.70.

(4)Ibid.,para.97.

(5)Ibid.,para.77.

(6)Diallo case(Guinea v. Democratic Republic of Congo), Judgment of 24 May 2007, I. C. J. Reports 2007, para.46-48.

(7)Ibid.,para.59-67.

(8)Ibid.,para.86-90.

(9)Barcelona Traction, Light and Power Company, Limited, Judgment, I. C. J. Reports 1970, para.77.

(10)CMS Gas Transmission Company v. Republic of Argentina, ICSID Case No. ARB/01/8, Award on Jurisdiction,17 July 2003.

(11)Abaclat and others v. Argentine Republic, ICSID Case No ARB/07/5(formerly Giovanna a Beccara and others v. Argentine Republic),Statement of Dissent of Dr Santiago Torres Bernárdez to Procedural Order No 27, 30 May 2014.

(12)以中国与加拿大订立的双边促进和保护投资协定为例,我国的代位权条款表述为:若一缔约方或其代理机构依据其对投资者的涵盖投资授予的担保或保险合同向该投资者进行了支付,则另一缔约方应承认该投资者的任何权利或诉请均转移给前述缔约方或其代理机构。所代位的权利或诉请不得超过前述投资者原有权利或诉请。此权利可由缔约方行使,或由其授权的任何代理機构行使。

(13)RCEP第10章第4条规定:“最惠国待遇不包含其他现存或未来国际协定项下的任何国际争端解决程序或机制”,意味着RCEP在不规定ISDS的基础上亦排除了投资者基于最惠国待遇援引第三方条约投资争端解决机制,故RCEP完全排除ISDS机制。

(14)Banro American Resources, Inc. and Société Aurifère du Kivu et du Maniema S. A. R. L. v. Democratic Republic of the Congo, ICSID Case No. ARB/98/7, Award, 1 September 2000.

(15)Republic of Italy v. Republic of Cuba, Interim Award (Sentence pre liminaire), Ad Hoc Arb. Trib, 15 March 2005.

(16)J.P. Busta and I.P. Busta v. The Czech Republic, SCC Case No. 2015/014, Final Award, 10 March 2017, para.180.

参考文献:

[1]万霞.论外交保护制度的起源与发展[J]. 国际法学论丛,2012(1):103-118.

[2]贾兵兵.国际法中的历史性权利:现状与问题[J].中国国际法年刊(集刊),2019(1):30-63.

[3]POLANCO RODRIGO. The Return of the Home State to Investor-State Disputes:Bringing Back Diplomatic Protection?[M]. Cambridge: Cambridge University Press, 2019.

[4]MITCHENER K.J,WEIDENMIER M. How Are Sovereign Debtors Punished? Evidence from the Gold Standard Era[M]. San Francisco:Santa Clara University, Department of Economics Working Paper, 2004.

[5]AMERASINGHE CHITTHARANJAN F. Diplomatic protection[M].Oxford: Oxford University Press,2008.

[6]眭占菱.外交保护机制与外国投资者权益保护问题研究[J]. 金陵法律评论,2015(2):302-311.

[7]林惠玲.再平衡视角下条约控制机制对国际投资争端解决的矫正——《投资者国家间争端解决重回母国主义:外交保护回来了吗?》述论[J]. 政法论坛, 2021(1):150-160.

[8]SACERDOTI GIORGIO. Bilateral Treaties and Multilateral Instruments on Investment Protection[M].Leiden:Recueil des Cours de l'Academie de Droit International, 2007.

[9]张磊.论外交保护中认定跨国公司国籍的法律标准[J]. 政治与法律,2013(1):129-139.

[10]詹宁斯·瓦茨.奥本海国际法[M].王铁崖,等,译.北京:中国大百科全书出版社,1998.

[11]肖军.对海外投资的外交保护——国际法院关于迪亚洛案(初步反对意见)的判决评析[J]. 武大国际法评论,2008(2):338-250.

[12]朱明新.“被遗忘”的机制:投资争端解决的国家—国家仲裁程序研究[J].国际法研究,2016(5):110-122,128.

[13]贾晓盼.试析外交保护制度的人本化转向[J]. 外交评论(外交学院学报),2012(1):127-144.

[14]DOLZER, SCHREUER. Principles of International Investment Law(2nd edition)[M]. Oxford: Oxford University Press,2012.

[15]SCHREUER CHRISTOPHER. The ICSID Convention: A Commentary[M]. Cambridge:Cambridge University Press, 2001.

[16]张生.国际投资条约体系下外交保护的空间[J]. 中外法学,2017(4):1091-1101.

[17]CRAWFORD JAMES. The ILCs Articles on Responsibility of States for Internationally Wrongful Act:A Retrospect[J]. American Journal of International Law, 2002(4):874-890.

[18]UNITED NATIONS COMMISSION ON INTERNATIONAL TRADE LAW. Possible Future Work in the Field of Dispute Settlement:Concurrent Proceedings in International Arbitration[R/OL]. (2017-07-23)[2023-01-15]https://documents-dds-ny.un.org/doc/UNDOC/GEN/V17/017/91/PDF/V1701791.pdf?OpenElement.

[19]朱明新.“已決原则”和“未决原则”与国际投资平行诉讼预防[J].东方法学,2013(1):127-134.

[20]肖威.ISDS机制变革的根源、趋势及中国方案[J]. 法治现代化研究,2020(5):159-173.

[21]谈谭,裴雷.中外双边投资协定中投资者—东道国争端解决机制分析[J]. 武大国际法评论, 2022(5):139-157.

[22]UNITED NATIONS COMMISSION ON INTERNATIONAL TRADE LAW. Possible Reform of Investor-State Dispute Settlement(ISDS) Submission from the Government of China[R/OL].(2022-11-23)[2023-01-15]https://undocs.org/en/A/CN.9/WG.III/WP.177.

[责任编辑:马好义]