出实招、多维度化解民企发债困局

2023-09-16许维鸿

许维鸿

民营经济是推进中国式现代化的生力军,是高质量发展的重要基础,是推动我国全面建成社会主义现代化强国、实现第二个百年奋斗目标的重要力量,需要现代金融的支持,需要中国特色的金融创新。

2023年7月19日,《中共中央 国务院关于促进民营经济发展壮大的意见》发布,肯定了民营经济的重要地位和作用,回应了民营企业的重点关切,针对民营企业的痛点难点提出了系列政策举措。

《意见》提出完善融资支持政策制度:健全银行、保险、担保、券商等多方共同参与的融资风险市场化分担机制。健全中小微企业和个体工商户信用评级和评价体系,加强涉企信用信息归集,推广“信易贷”等服务模式。支持符合条件的民营中小微企业在债券市场融资,鼓励符合条件的民营企业发行科技创新公司债券,推动民营企业债券融资专项支持计划扩大覆盖面、提升增信力度。支持符合條件的民营企业上市融资和再融资。

这项举措是针对中国新时代供给侧结构性改革的关键“深水区”,是中国经济经过房地产野蛮生长、局部出现资产泡沫的长期战略,需要结构性改善以商业银行为主的融资结构,服务老百姓日益增加的资本收益需求、提升长期消费意愿,最终目标是构建“新时代中国特色的金融信用生态体系”,进而支持中国经济的转型升级、防止经济空心化。

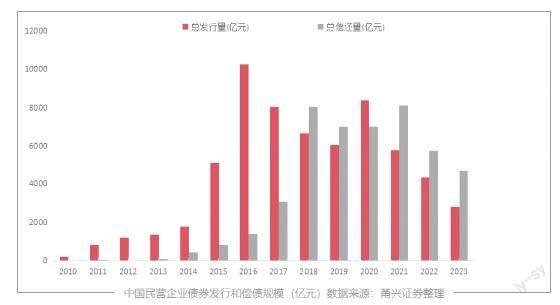

中小企业融资贵、融资难,民营企业发债难,不仅仅是中国也是全球各国经济的发展难题,党的十八大以来,党中央一直试图多管齐下,破解民营企业通过资本市场直接融资的困境。随着科创板、全面注册制等成果落地,股权市场的民企融资规模显著放大,但是债券市场的民企融资规模却面临不断萎缩的困境。

回顾过去10年来,民营企业主体的债务融资环境,应该说经历了两轮打击:一个是始自2012年的交易所挂牌交易为代表的中小企业私募债“违约周期”,并于2014年至2015年达到高峰;另一个是2018年宏观经济去杠杆、“三去一降一补”、金融严监管、名义上打破刚性兑付、企业实际融资成本上升带来的又一轮民营企业的公司债违约高峰,全年新增违约主体42家,涉及债券余额1186亿元,其中有36家为民营主体,占比86%——仔细分析2018年民营企业“违约周期”,从大的宏观周期角度是房地产野蛮生长结束、局部泡沫风险集聚、中央逆周期调节,部分民营企业却依然惯性激进扩张,暴露了自身财务风险控制、综合公司治理的短板。

因此,2023年之后的供给侧结构性改革,中国经济转型升级,从普通百姓相信的房地产价格“只涨不跌”神话中解脱出来,需要更多“科技+产业+金融”的现代治理企业,非房地产业、民营经济、混合所有制经济都是迫切需要的经济部门,需要多样化现代金融的融资服务,而这些民营企业债券发行、交易的活跃度和流通性问题,确实是一个“难啃的”改革难题:

首先,全球金融都面临“资产荒”,中国是唯一一个长期维持“正常”货币政策的主要经济体,中国百姓享受低通胀的同时,商业银行贷款利率持续下行,那些信用评级好的民营企业,尤其是上市公司,早就是各家商业银行争抢的“香饽饽”贷款户,也就降低了这些企业发行债券融资的意愿。

其次,美国次贷危机的金融海啸挂钩过去,国际地缘政治依然风云诡谲,三年疫情、俄乌冲突、中美贸易战、美国对中国的科技封锁,都让中国民营企业经营面临挑战,很多传统制造业企业、低附加值出口企业被迫转型,加大了其自身的债务信用风险。

第三,多个系统性房地产企业在疫情前后的海外债务融资到期、违约,虽然不可能成为中国经济的系统性风险,但是互联网时代国内财经舆论充满惶恐性的言论,“唱空中国”的网络妖风加大了市场对民营企业债务违约的担忧。

第四,为了长期保护各级投资者,国家金融监管机构改革后力度不断加大,包括证监会对证券公司信用风险“连带责任”监管政策,无论是债券发行团队,还是自有资金管理风险,都对民企债券业务收益和风险的“性价比”调整,相当多的债券一二级市场不得不对民企债券敬而远之。

正因为以上这些原因,全国民营企业主体在公开市场的债券融资规模,自2018年起就持续低迷、萎缩,这显然对于中国经济的结构性优化是不利的,民营企业毕竟是科技创新成果转化、社会就业等方面贡献巨大的经济部门,需要资本市场的及时服务。

因此,疫情之后中国经济和房地产市场监管回归常态化,债券市场的“灰犀牛”风险化解,活跃中国资本市场、通过公开市场债券发行降低民营经济部门的融资成本、以民营经济最活跃的浙江为突破口和试验田,是非常恰当和迫切的。

从宏观维度考量,展望20年之后的中国资本市场,期待中的中国民营企业债券市场,不同于国债和地方政府债券,是标准的“高收益债”细分市场,国际上戏称为“垃圾债”市场,是现代金融市场重要的组成部分,需要各级政府和监管部门与时俱进地理解和支持,也需要客观全面地加强宣传,让投资者理性看待“风险、收益”的关系。

随着中国经济的发展,中国经济体量和货币存量巨大,债券市场融资早就成为经济和金融的重要组成部分,债券发行人和投资者都有巨大的需求。无论是欧美发达国家,还是香港等亚洲金融中心,固定收益类的债券和利率衍生品交易量,都远远大于股权类金融工具的交易量——活跃中国资本市场,首当其冲的就是活跃债券市场。

值得警惕的是,民营企业的债券融资需求,即便是2018年之后被所谓的“刚性兑付”、严监管举措,在表面上压制了,其实在影子银行市场中依然存在,各种所谓的非标产品还是在监管的盲区恣意生长,规模估计在几万亿,甚至十几万亿,并最终在疫情后各种“暴雷”,不仅让很多高净值人群蒙受巨大损失,也没有将违约教训从机制建设上促进中国现代金融业态的完善。

从金融专业纬度考量,民营企业债券市场的投资风险需要持续研究和调研,并非是一个散户为目标投资主体的市场,而是以机构投资者为主体。因此,加大对信用评级、信用担保、发行销售等中介机构的适当性管理和监管力度,将债券市场的风险在中介机构形成“权责利”市场化合理分配,也是中国现代金融市场监管的改革范畴。

在实际操作中,经过近30年的砥砺奋进,特别是中国债券市场后发的“无纸化”优势,无论是银行间市场,还是交易所市场,今天中国债券市场的机构投资者已经越来越成熟,人才积累、内控机制和风险管理水平不断提高,高收益债券市场相对于利率债券市场就是一个“高风险、高收益、长期博弈”的市场,需要的是更加宽松的监管环境,允许更多金融机构在该领域发行衍生品,如信用风险缓释凭证(Credit Risk Mitigation Warrant)、信用违约互换(Credit Default Swap,CDS)等,或者将并购债券和股权抵押结构化产品标准化,进而增加高收益债券的吸引力,并在中央结算和清算安排上利用信息技术进行实时监管,发挥中国债券市场的技术后发优势——供给侧结构性改革放松管制、活水养鱼,将更多审批和执法的监管权力和责任,从中央下放到交易所、中债登和交易商协会,总体上会更好发挥债券市场服务民营经济的作用。

从地区试点角度,民营经济发达、传统产业正处于转型升级关键的浙江省特别是宁波市,可以发挥自身优势,尝试形成区域开发性金融创新模式。过去几年,令金融市场和财经媒体意外的是,即便是传统制造业如此强大,宁波地区民营企业的债券发行规模还是持续萎缩,这对于早就跨入万亿GDP俱乐部的宁波经济无疑是“扯后腿”,金融创新的必要性凸显出来。2023年8月底,宁波金融开发投资控股集团成立,就是要整合宁波市各类型金融机构,发挥协同作战的优势,特别是区域内各级融资担保公司的作用,利用本地注册的法人证券公司全牌照优势,是金融市场期待的区域型创新机制。

无独有偶,中央编办也正式批复在国家发展改革委内部设立民营经济发展局,作为促进民营经济发展壮大的专门机构,加强相关领域政策统筹协调,推动各项重大举措早落地、早见效。相信随着各项政策的落实、专职机构的设立,将进一步激发民营经济发展活力和内生动力,民营经济发展必将迎来更广阔的舞台和更光明的前景。