城市投资吸引力概念、测度与实证分析

2023-09-15梁慧LIANGHui周飞跃ZHOUFeiyue

梁慧 LIANG Hui;周飞跃 ZHOU Fei-yue

(北京信息科技大学,北京 100192)

0 引言

在改革开放四十多年里,中国经济持续增长很大程度依靠投资的长期增长。不论是从理论视角,还是从实践角度看,资本流动都是经济的基本活动之一,反映了投资者对资本回报的追逐。以城市为发展平台聚集资本一直是各地促进经济发展的重要工作。

目前各地政府都十分关心如何提升区域内城市的投资吸引力,但有关“城市投资吸引力”方面的理论研究少之又少。相关的零散研究如下:许捷和柏培文(2017)研究了中国资本回报率嬗变之谜;张明斗和王亚男(2021)从制造业、生产性服务业角度对城市经济效率进行了实证分析;孙学涛(2021)研究了技术进步对城市经济转型的影响;彭如霞、夏丽丽和林剑铬(2021)以珠江三角洲核心区六市为例从区位选择的角度研究了创新环境对外商投资的影响。

从上述文献来看,目前研究侧重于中国整体的资本回报率、行业资本回报率方面,或某种因素对城市经济或投资的影响研究,学术界至今尚未提出“城市投资吸引力”概念,也缺乏对应的测度方法等理论研究。

什么是城市投资吸引力,应如何界定、计量和比较?此项研究工作对提升城市投资促进工作的科学性具有重要的创新和指导意义。本文的创新之处是从经济学的角度建立“城市投资吸引力”概念和测度方法,可以更好地拓展有关城市资本效率研究,利于探索城市投资促进力方面存在的问题和提升途径。

1 城市投资吸引力的概念

对城市投资吸引力概念的理解有两个角度:一是从城市来看,城市投资吸引力是城市获得投资者投资的能力;二是从投资者来看,城市投资吸引力是指投资者投资城市的意愿。不论哪个角度,城市投资吸引力最终要落实到投资者的投资选址。也就是说,一个城市若有投资吸引力,投资者就愿意来到访、落户和定居,一个城市若没有投资吸引力,投资者就不愿意到访、落户和定居。总之,城市投资吸引力是城市吸引投资者到本城市投资的能力。

城市投资吸引力源于投资者对城市资本回报率的判断,根源于城市经济效率。从城市经济效率来看,城市投资吸引力根源于城市两个经济效率——城市第一经济效率和第二经济效率。熊义杰和刘景东(2008)对城市第一经济效率和第二经济效率做了定义和公式化描述,但未做进一步的测度方法研究。本文结合城市投资吸引力概念,对城市第一经济效率和第二经济效率做如下阐述,为进一步理解城市投资吸引力内涵和开展测度方法研究铺垫基础。

1.1 城市第一经济效率

随着城市规模增大,大城市经济效率高于中小城市,中小城市经济效率高于乡村。这就是所谓的城市第一经济效率,也称为城市发展过程中的向心力函数。这种差异决定了更大规模的城市具有更大的吸引力,使得人口等资源要素不断从农村到小城镇、中小城市、大城市再到特大城市的向上转移,促进城市经济走向繁荣,进而吸引企业和个人对更大城市的投资。

城市第一经济效率可以定义为:

其中:

O——表示城市第一经济效率;

y——表示城市总产出水平;

n——表示城市就业人数。

一个城市第一经济效率大小,是由y 和n 确定的。城市第一经济效率越高,趋利动机会驱动人们将经济腹地或境外的资金、技术等流向更能创造财富的核心地区——城市,从而使第一经济效率高的城市保持聚集资本的优势。

1.2 城市第二经济效率

第一经济效率的作用不是无限的,如果一个城市的生存成本上升,就会产生要素聚集带来的外部负效应。若外部负效应超过要素聚集带来的正利益,就会导致部分要素所有者离开城市的意愿加强,但这种意愿大规模爆发时甚至会导致城市经济繁荣的消失。这就是所谓的城市第二经济效率,也称为城市发展过程中的离心力函数。

城市第二经济效率函数可以定义为:

其中:

Q——表示该城市第二经济效率;

p——表示该城市平均地价。

城市离心力Q 的大小,与建成区的平均地价成正比。建成区的地价越高,城市离心力越大。在实践中,Q 可以视为城市投资的费用指标,即Q 值越高,要素(包括资本、人力等)使用过程所需的费用就越高。

1.3 城市投资吸引力函数

任何一个城市在发展过程中,都不可避免地要遇到城市第一经济效率和第二经济效率的作用。结合本文提出的城市投资吸引力概念来看,在不同的发展阶段,这两种力的消长情况有所不同,其综合效果体现为城市投资吸引力的大小。由此,本文获得城市投资吸引力函数表述如下:

其中:

IA——表示城市投资吸引力;

y——表示城市总产出水平,指标值越高,城市投资吸引力越高;

n——表示城市就业人数,指标值大小,对城市投资吸引力的影响不定;

p——表示城市平均地价,指标值越高,城市投资吸引力越低。

1.4 城市投资吸引力概念和函数提出的重要意义

目前国内很多机构提出了城市发展力、城市竞争力等,有的还多年连续发布年度报告。分析这些概念和指数,均是基于管理学理论、使用层次分析法合成的指数,指数与下级指标是层次合成关系。在实际研究和运行中存在以下问题:

①把相关指标全部纳入指数,指标体系庞杂即指标多、关系不清。

②由于指数是由下级指标层层合成,城市指数值低实际上就是源于下级部分指标或某个指标低,是自我解释,并不存在事实上的因果关系,实际上难以对城市问题进行深入的因果分析,不足以揭示、解释和解决城市发展的问题。

为了探索解决上述问题,本文开展城市投资吸引力研究另辟蹊径,基于国民收入决定和经济增长的经济学理论及其因果分析方法提出上述城市投资吸引力概念和函数。其中的自变量和因变量清晰,可各自测度和评估,又便于探寻自变量和因变量的因果关系,相对于我国现有的城市发展相关指数研究,具有指标简要、评价精准和解释力强的显著优势。

2 城市投资吸引力的测度方法

2.1 城市投资吸引力(IA)的测度公式

投资意愿来自期望获得的各种利益。在本质上,任何形式的投资的目的都是为了获取未来收益。城市投资吸引力是投资者预期投资该城市可获得的持续收益。也就是说,投资既要看当期投资回报,还要看未来投资回报。当期投资回报是投资者在城市间比较可以观察到现实指标,未来投资回报是对城市投资回报趋势的判断,体现了投资者预期。

从理论上看,投资者对未来投资回报预期,一般是以当期已经实现的投资回报(率)为基础,考虑城市支持投资项目发展相关因素如政府承诺的优惠政策是否能兑现、城市发展重大战略机遇等其他因素可能带来额外增加或减损的投资回报(率),体现为投资者的主观判断。当期投资回报可观,但是对未来投资回报预期悲观,城市对投资者依然缺乏吸引力。只有对当期投资回报和未来投资回报预期走高的城市对投资者才有吸引力。由此,可以给出城市投资吸引力的测度公式:

城市投资吸引力IA=α 上一年度投资回报率+(1-α)本年投资回报率

其中:

IAt——表示第t 年的城市投资吸引力;

R——表示城市投资回报率;

α——表示投资者对继续保持已知年份(上一年)城市投资回报率的预期;

(1-α)——表示投资者对未知年份(本年)城市投资回报率的预期。

2.2 城市投资吸引力(IA)函数自变量指标内涵

结合公式:IAt=αRt-1+(1-α)Rt,根据国民收入核算公式:

GDP=劳动者的工资+资本所有者的利息+土地所有者的租金+企业利润+资本折旧+企业间接税-政府对企业的补助金

经过公式变换可得一个城市的企业利润:

企业利润=GDP-(劳动者的工资+资本所有者的利息+土地所有者的租金+资本折旧+企业间接税-政府对企业的补助金)

对应变换后的企业利润核算公式,可以更进一步理解城市投资吸引力函数(IA=F(O,Q))中相关指标的内涵:

IA 对应的是投资回报率,本质上是企业利润率;

O 可用人均GDP 来核算,反映的是城市全要素生产效率;

Q 是成本费用指标,对应的是:劳动者的工资+资本所有者的利息+土地所有者的租金+资本折旧+(企业间接税-政府对企业的补助金)。

由此,可以得到城市投资吸引力(因变量)和影响城市投资吸引力的自变量指标。本文对城市投资吸引力(因变量)的测度进行实证分析,以便为本文之后拟结合自变量的一系列的归因分析铺垫基础。

3 城市投资吸引力实证分析

为验证本文提出的城市投资吸引力概念及测度方法的有效性,即按测度方法计算出来的城市投资吸引力大小是否基本符合人们对样本城市投资吸引力的普遍共识。为此,本文选择北京市、天津市、上海市、广州市、西安市以及成都市这六个城市,进行城市投资吸引力实证分析。

3.1 资本存量

在我国统计体系中,没有全国资本存量和城市资本存量的统计数,开展资本存量相关研究,必须要估算资本存量。本文采用永续盘存法(PIM)是作为估算资本存量的方法。基本公式是:

如果假定资本存量的累计折旧是δ,那么资本存量的公式可转化为:

根据公式(6)进行逐年累加,可以得到从基期到第t期的资本存量,计算公式为:

其中,i=1,2,3,…,n,表示年份。

对第t 期的资本存量做进一步的平减处理,可以得出:

其中:

Kt——表示代表第t 年的资本存量;

It——表示第t 年的投资额;

δt——表示第t 年的折旧率;

Pt——表示第t 年的固定资产投资价格指数。

根据公式(8)获得上述指标数据后,运用公式计算出六个城市主要年份的资本存量,见表1。

表1 六个城市主要年份的资本存量单位:亿元

3.2 投资回报率(Rt)

由公式(4)可以看出,研究城市投资吸引力需要计算出历年城市的资本回报率,投资回报率是衡量人们进行投资活动最终是否获利的指标。城市投资回报率直接取决于整个城市资本回报率,可用城市回报率来衡量,基本公式为:

其中:Rt代表第t 年的投资回报率,nRt代表第t 年的年净利润率,Kt代表第t 年的资本存量。

根据公式(9)可以看出,计算投资回报率需要各个城市的年净利润以及资本存量这两个变量的数据,而为了保证计算结果的准确性,本文对于年利润数据的是以国内生产总值数据进行代替。结果见表2。

表2 六个城市主要年份的投资回报率单位:%

3.3 城市投资吸引力(IA)

本文根据公式(4)及表1 和表2 数据,考虑本文是对六个城市投资吸引力长期演化结果的测度,投资者主观预期在演化过程会被逐渐修正,同时也为了简化测度运算,本文将α 取值0.5(即对保持上一年投资回报率和本年投资回报率的心理预期是各占50%),以此计算城市投资吸引力,结果见表3。

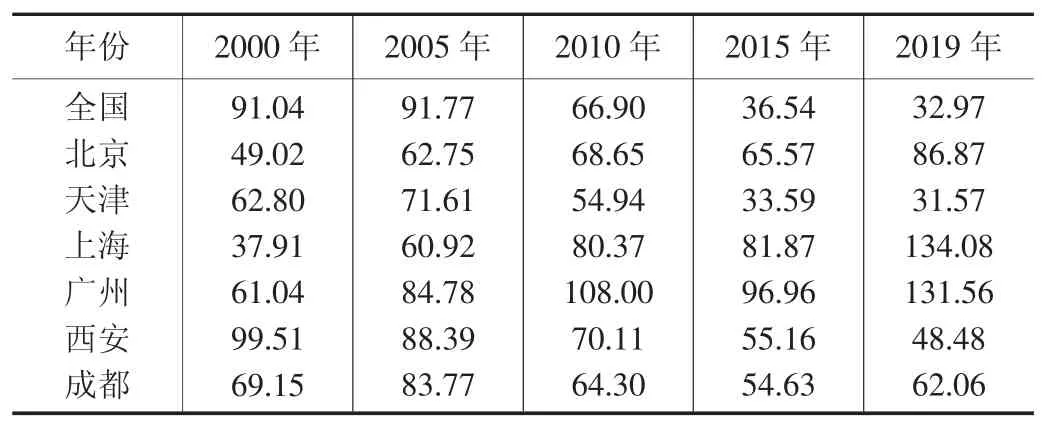

表3 六个城市主要年份的投资吸引力单位:%

需要特别指出,将本文研究提出的城市投资吸引力(IA)公式(4)用于其他用途,如估算城市当前或未来的投资吸引力,对α 的估算值需要经过对投资者对城市当前或未来的预期进行充分调研等深入研究才能确定,这超出了本文的研究范围。

3.4 分析结果

将表3 所列结果用图1 表示。

图1 城市投资吸引力

图1 清楚地显示了六个城市的投资吸引力的演变历程和结果:

一是在2007 年以前是六个城市投资吸引力呈现上升的趋势,且城市之间的差距较小,但在2008 年后各城市的投资吸引力指标出现了不同的变化趋势。

二是在北京、上海和广州三大城市增进投资吸引力的竞争中,上海明显高于北京的领先地位走向稳固,广州改变过去明显低于上海的地位,走向大幅度跃升的发展轨道。

三是在西部中心城市中,成都和西安经过此起彼伏的相持相争阶段后,成都投资吸引力开始出现领先西安的提升态势。

4 主要结论与展望

本文主要研究结论与展望如下:

一是城市投资吸引力概念及测度方法具有科学性与合理性。实证分析结果与全国城市、六个城市经济发展的总体趋势是吻合的,计算结果符合人们对城市经济水平的基本共识,这验证了本文所提出的城市投资吸引力概念及测度方法具有科学性与合理性。

二是城市投资吸引力概念和函数具有重要意义。城市投资吸引力概念简明,测度指标简要;城市投资吸引力函数的因变量和自变量清晰,可各自测度和评估,又便于探寻自变量和因变量的因果关系,相对于我国现有的城市发展相关指数研究,具有指标简要、评价精准和解释力强的显著优势。

三是后续研究扩展性良好。城市投资吸引力概念和函数的提出和界定,为城市投资吸引力相关研究铺垫了基础。