全渠道零售模式下食品企业供应链成本管理研究

——以A 企业为例

2023-09-09王秋莹

王秋莹

(广西财经学院会计与审计学院,南宁 530000)

1 引言

目前,国内大部分零售企业已经完成了转型升级,形成全渠道零售模式。然而,由于全渠道零售注重线下线上双渠道融合发展,有供应商、企业、经销商以及顾客等多个主体参与,对全渠道零售企业的成本控制提出了更加严格的要求。因此,如何从供应链成本控制的角度对全渠道零售企业进行成本控制,是提高零售业利润的关键。

本文通过分析自2017 年开始采用全渠道零售模式的A企业的供应链成本管理现状和问题,从而有针对性地提出优化供应链成本管理的对策,对于当前处于转型关键期的零售食品行业具有现实的指导意义,为食品产业未来的发展提供方向指引。

2 A 企业基本概况

2.1 A 企业简介

A 企业于2006 年在武汉成立,发展至今已成为拥有远超2 000 家直营店并辐射全国的食品零售企业,主营业务包括休闲食品的研发、采购、销售、物流配送和运营业务。近年来A 企业逐步建立并完善全渠道销售体系,逐渐发展成为引领休闲食品行业发展的头部企业。

2.2 A 企业全渠道零售模式发展布局

2.2.1 加大线下门店建设力度

A 企业在全渠道零售体系中对于线下门店的定位是精细化服务中心、即时交付中心以及个性化体验中心。企业在2017 年向全渠道零售体系转型之初便加快直营门店的形象建设,次年加快购物中心商圈店建设步伐,在直营门店的示范作用下,截至2022 年年末,公司在23 个省/自治区/直辖市拥有超过3 200 家门店,实现了从核心商圈到社区门店的多层次覆盖。

2.2.2 开拓线上多方位营销途径

相比于门店经营模式,网络平台销售模式所耗费成本更低,对客户范围延展程度更广,因此A 企业对线上销售渠道进行了综合布局建设,打造了线上渠道多方位覆盖的网络运营体系,在平台电商渠道方面,企业利用B2B 和B2C 双业务渠道,直接销售产品给京东自营、天猫超市等电商平台,或者依托电商平台开设自营品牌旗舰店,并以销售额为基准向平台支付一定比例的服务费用。社交电商渠道方面,为完善商品销售的电子商务活动渠道,A 企业近年来搭建品牌自有专属直播基地,链接海量达人主播资源,与抖音、快手等平台的主播开展全方位合作。

2.2.3 关注供应链优化管理

全渠道零售模式主要对企业的销售阶段产生影响,但从全局角度出发,不同渠道之间的整合协同对于企业供应链整体提出了要求,将管理重点集中于供应链,在一定程度上可有效避免渠道替代所带来的消极影响。A 企业建立并完善了以供应计划为调控枢纽,以物流管理为供应保障,以质量管理为安全保障,对产品的采购、仓储、物流、交付进行全流程控制和管理的供应链管理模式。

2.2.4 数字化建设支撑全渠道平台发展

2015 年A 企业在与IBM、华为等企业开展战略性合作基础上,联合开发了全渠道业务平台,实现了前台系统的灵活覆盖、中台系统的高效集成、后台系统的稳健支撑,进一步为全渠道运营提供了有力的支持,同时为打造“店铺+移动设备”的销售业务模式提供了保障。企业可在移动端上为门店加大宣传力度并增加流量,线上下单线下就近配送或者客户自提的收货方式增强了购物体验。

3 A 企业供应链成本管理现状

3.1 研发阶段

A 企业基于“高端零食”品牌发展战略定位,在企业上市发展过程中将产品与技术有效创新作为攻克重点,利用全渠道优势更深入地拥抱新零售,为消费者提供多元化、沉浸式的高端消费体验,以满足不同消费者的个性化需求,而加强数字化建设,打通数据壁垒是完善全渠道销售体系的关键,因此A企业的研发投入着重于产品创新和信息技术更新迭代。

如表1 所示,A 企业研发费用主要由职工薪酬、咨询服务费、无形资产折旧与摊销以及制版费等其他费用构成,其中无形资产主要为A 企业自行研发或由第三方所开发的信息系统,而咨询服务费则源于A 企业所拥有的外部协同研发资源,与国内食品专业院校、食品科研院所开展的深度食品研发合作。从表1 中数据变化可知,A 企业研发投入于近年来持续增长,表明在实施全渠道零售模式过程中A 企业对产品的创新需求和软件系统的研发需求不断加大,为全渠道零售模式和企业的差异化战略提供切实支撑。通过高质量创新在激烈的竞争格局中脱颖而出。

表1 A 企业研发费用表

3.2 采购阶段

在采购环节,产品原料采购、货物运送、库存管理为主要作业活动,原料及产品采购成本是主要成本来源。其次是运输和仓储成本。在A 企业实施全渠道销售模式背景下,相对应地推出了“以销定采”模式,即企业的供应计划中心将企业不同销售渠道的历史销售数据、当前市场行情作为对未来期间预计销售供给量的预测基准,从而制定采购计划,精准地、有计划地采购定制和非定制产品,各地供应商则结合采购计划和EC 平台上的库存量和销售量进行原料备货和产品生产。生产完成后由供应商或企业指定的物流服务商将货物运送至公司自营仓库,由此产生相应的物流运输成本。当产品入库时,公司质量管理部门依照质量检验平台的历史数据,对供应商有针对性地进行质量检验,检验合格后方可入库,因此产生一定的仓储成本。

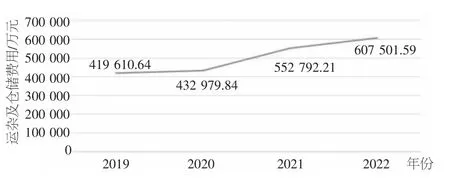

3.3 运输仓储阶段

在仓储作业方面,A 企业所产生的主要成本为企业库存商品的储存费用和仓库租金。截至2023 年初,武汉、南京、成都、东莞等地已有A 企业通过自建或租赁的方式所设的7 个不同业务类型的自运营区域中心仓。

如图1 所示,A 企业近4 年来运杂及仓储费用保持大幅上涨趋势,其中原因之一是A 企业继续推动线上线下全渠道发展,并快速布局拓展新兴销售渠道。另一方面是因为A 企业逐步扩大仓储规模,建设新物流中心优化仓网结构,增加仓库数量,相应的仓库租金必然会随之增加。

图1 A 企业运杂及仓储费用变化情况

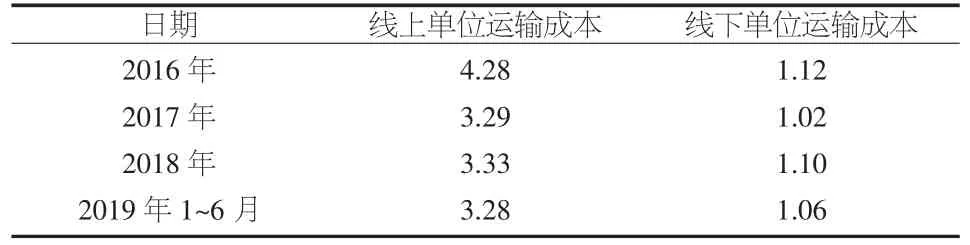

在运输作业方面,A 企业由于采用全渠道零售商业模式,因此线上线下的商品销售均会产生运输费用。在EWM 系统上A 企业实现了与各物流承运商在系统层面上的数据共享,对企业订单进行实时精准把控和管理。在接到订单后,能够从最近的仓库以最优的方式进行即时性订单物流交付。再通过TMS 系统调度与企业有合作关系的城配服务商、快递服务商、干线服务商,进行现场揽收交接和配送交付服务,提升了订单运营效率,降低了单位运输成本,如表2 所示,2016 年至2019 年上半年,A 企业单位运输成本总体呈下降趋势。

表2 A 企业单位运输费用情况表 单位:元/kg

3.4 销售阶段

A 企业采用全渠道商业销售模式,销售业务涵盖线上和线下两部分,线上业务主要由B2B 模式和B2C 模式构成。B2B模式是指电商平台向企业直接采购产品,最终由电商平台向终端客户进行销售。B2C 模式是指天猫、京东、微信商城等第三方销售平台审核企业业务情况后,与企业签订服务协议,允许企业开设自营品牌旗舰店,除此之外,自营APP 等自营平台也是企业进行销售的途径。线上的主要业务成本由线上平台推广促销费用和线上销售所产生的运杂费用组成。线下业务方面,主要包括直营门店模式、加盟门店模式、团购模式和O2O 外卖模式。主要业务成本为加盟门店批发和管理费用、直营门店开展经营活动所需的门店租赁费用和职工薪酬等运营成本以及支付给美团、饿了么等外卖平台的第三方服务费用。

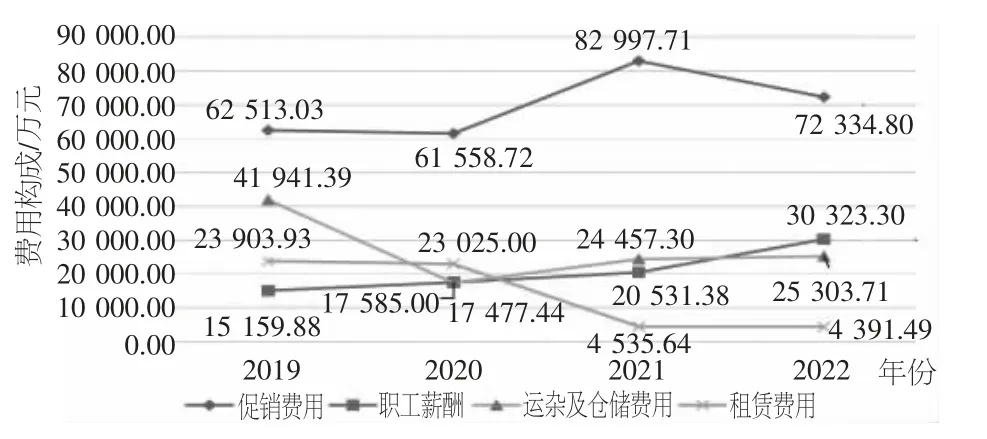

从近4 年A 企业公开的年度报告所披露的销售费用及其构成明细来看,促销费用、运杂及仓储费用、租赁费用为主要构成部分。如图2 所示,A 企业促销费用在2019-2022 年一直处于高位,主要原因是企业出于配合品牌升级战略目的,与热门流量自媒体平台和明星展开宣传合作,促进产品曝光引流以带动销售增长,从而加大了营销推广资源投入。2022 年企业促销费用出现下降态势,主要原因是A 企业加强了促销和推广活动管控力度,减少了促销费用投入。近年来A 企业实施扩张性业务发展战略,业务覆盖面不断扩大,对业务人员的数量及质量要求也在不断提高,因此所耗费人事费用持续攀高,如图2 所示,A 企业2019-2022 年职工薪酬始终处于增长状态,租赁费用在近4 年来持续呈下降趋势,是A 企业为保持线下门店的经营质量和盈利水平,关闭一部分业务亏损的直营门店所致,此举有利于企业科学把握门店规模,优化门店结构。

图2 A 企业主要销售费用构成变化情况

4 A 企业供应链成本管理问题

4.1 供应商集中度过高影响采购交易成本管控

在采购生产模式上,A 企业所合作的供应商主要为已合作多个业务期间的供应商,数量占比均不低于90%。当期直接新增的规模型供应商数量占比过少,根据A 企业近4 年对外披露的年度报告来看,公司与前五大供应商开展的业务合作具有长期性和稳定性。A 企业从前五大供应商较强的生产和产品质量管控能力等方面进行综合考量,近年来对来自上海、福建、山东等地的前五大供应商采购量较大,且集中度较为稳定。此举会使企业在一定程度上对享有业内较高知名度的供应商的依赖性增强,从而供应商讨价还价的能力也随之提高,进一步限制了A 企业对产品的议价权,不利于企业在采购环节对采购交易成本的降低。

4.2 部门职能重复冗杂增加成本压力

A 企业在组织结构上,下设了20 个职能中心以保障企业全渠道零售模式的价值创造及转型。但观察数个职能中心在企业中所被划分的权责可以发现,一些职能部门存在工作任务重叠、功能冗杂等问题,就供应采购方面而言,A 企业建立了供应计划中心、商品采购中心、质量保障中心、工厂管理中心等职能部门来负责供应链上的采购管理工作,对比质量保障中心以及工厂管理中心两个职能中心的具体工作职能可以发现,在对外部供应商进行精细化质量管控工作上,两个部门出现了职能权力的重叠,会导致A 企业产生额外且不必要的管理成本,降低企业运作效率。

5 A 企业供应链成本管理优化建议

5.1 增强供应商管理提高自身议价能力

在供应采购环节,面对供应商过于集中导致企业的议价能力降低,从而影响企业的采购交易成本的节约空间的现实问题,一方面A 企业可建立和完善多元化的采购渠道,完善科学的产品供应商合作评价与选择机制。除了考虑供应商提供的原料及产品价格外,对供应商的经营状况、产品质量、准时交货能力、新品推出能力等要素也应进行综合考量,挖掘出现有供应商名单外的优质供应商,扩展潜在合作供应商范围,适当增加供应商数量,从而降低供应商集中度来抑制供应商的卖方市场,降低采购成本。

5.2 简化组织结构降低额外成本压力

科学合理的组织结构对企业资源的高效使用以及企业整体的供应链成本优化管理具有正向作用。由上文分析可知,A企业内部下设部门存在工作职能重叠、权责设置不合理的结构问题,导致企业额外且不合理的成本开支有所增加,面对此种情况,A 企业可以将企业的组织结构进行简化,合理明确地安排各职能中心的工作权责。例如,商品规划中心和产品研发中心以及质量保障中心和工厂管理中心可以进行合并优化。

6 结语

本文以采用全渠道零售模式的A 企业为案例,对该企业的供应链成本管理现状及存在的问题进行了分析,从而对A企业的成本管理提出针对性的优化建议,在今后的运营管理过程中,A 企业可以采取扩展潜在合作供应商范围、适当增加供应商数量等措施来降低供应商集中度,从而有效抑制供应商的卖方市场,降低企业的采购交易成本。同时可以对企业内部下设的职能部门进行合并优化,减少不必要的成本开支,提高企业的管理效率。