数字化背景下高水平医院医疗收入核算内控管理的实践*

2023-08-29涂虹羽潘泽韬陈妙玲钟俊学

涂虹羽,潘泽韬,陈妙玲,钟俊学

(中山大学肿瘤防治中心,广州市 510060)

在数字技术与医疗深度融合的背景下,医院业务协同、智慧结算和智慧管理成为提升医疗服务质量和内涵,以及医院运营发展的内在要求。随着一键诊疗、移动支付、诊间结算的推广完善,收费场景从最基础的人工服务窗口拓展至APP、自助机、小程序等,微信、支付宝、银联、诊疗卡等移动支付渠道也替代传统现金、刷卡支付成为主流渠道。然而,智慧结算提高就诊便捷性的同时,多种业务场景和支付渠道的连通并行与数据交互,给医院收入核算带来新的挑战。《公立医院内部控制管理办法》(国卫财务发〔2020〕31号)提出,加强医疗服务价格管理、医疗收费、退费、结算、票据、支出业务审核、款项支付等重点环节的控制。面对海量数据及其中复杂关系,医院亟需探索提升数字化背景下的医疗收入核算的内部控制管理水平,防范资金安全风险和数据质量风险。

中山大学肿瘤防治中心(以下简称“中心”)成立于1964年3月,目前是全国规模最大、学术力量最雄厚的集医教研防于一体的肿瘤学基地之一,现设有越秀、黄埔两个院区,开放床位2 152张,门、急诊量123万人次,年住院量达18万人次,医疗业务量居全国肿瘤专科医院前列。中心是国家重点学科(肿瘤学)、华南恶性肿瘤防治全国重点实验室、教育部重点实验室、国家新药(抗肿瘤药物)临床试验研究中心、肿瘤医学省部共建协同创新中心,主办英文学术期刊CancerCommunications,多次入选“百种中国杰出学术期刊”和“中国最具国际影响力学术期刊”;2014年被SCI收录,2022年影响因子16.2,在JCR 肿瘤学分类中位于Q1区,在亚洲综合肿瘤学领域学术期刊中排名第一。中心现正积极推动多院区协同发展格局,建设一流的设备、精湛的技术、优雅的环境、科学的流程为国内外肿瘤患者提供优质的人文医疗服务,早日建设成为世界顶尖肿瘤中心。本文聚焦医疗收入内部控制的稽核对账与会计核算环节,以中心内控管理实践为例,分析数字化背景下高水平医院医疗收入核算业务流程优化与信息化建设的思路和方法,为其他公立医疗机构在数字技术与医疗深度融合下实施医疗收入核算内控管理提供参考和借鉴。

1 医疗收入核算管理的现状与问题

1.1 支付场景不断创新,收入报表日益复杂

收入报表体系分为收费员个人报表和汇总报表,汇总报表根据支付业务场景再细分。以中心为例,汇总报表分为门诊日结、住院日结、体检日结、住院费用发生额、挂号日结、APP、自助机、体检中心微信公众号8类报表,前5类和后3类分别为线下和线上业务报表。中心实行收入独立核算,两院区单日汇总报表共15张,报表类型、数量繁多。同时,数据勾稽关系复杂、横跨多类报表,例如诊疗卡可在窗口、APP、自助机消费,因此自助机报表中诊疗卡消费总额等于自助机、门诊、住院、挂号日结和APP报表诊疗卡支付数之和。

1.2 业财数据不一致,核对查错困难

目前,部分医院仍采用从医院信息系统(Hospital Information System,HIS)导出各科室收入明细、人工核对再录入总账的记账方式,不仅效率低,也可能存在默认业务数据准确,缺乏对业财数据的稽核对账等情况,难以发现收退费环节的隐蔽错漏[1]。同时,一旦财务数据与实收款项不一致,财务人员与工程师需逐一核对大量的明细、分类数据,核对过程繁杂、易出错、沟通成本高,会计核算效率较低[2]。

1.3 银行、渠道对账繁琐,资金安全管控弱

医院HIS一般与第三方支付渠道分别建立对接、交换数据,支付渠道的独立、重复建设不但造成额外的接入成本和管理支出,也缺乏集合对账、统一退费的手段,使得账单获取、银行对账和单边账处理等工作十分繁琐。不仅如此,也缺少对移动应用厂商和支付渠道的实时监控,资金流失和退费风险较高[3]。

2 医疗收入管理的内部控制要求

医疗收入管理的控制目标是确保医疗收入的合法性、真实性、完整性和准确性[4]。一方面是严格执行政府物价政策和收费标准,防止多收、乱收、少收或漏收;另一方面是建立健全收费管理、票据管理、退费管理、稽核对账和会计核算流程,保证医疗收入应收尽收、准确核算。控制方法主要包括不相容岗位分离、归口管理、流程管理、对账审核、会计核算、票据控制等[5]。在系统集成、数据交互的数字化背景下,医疗收入管理全流程均依靠信息系统实现,监管方式也应由人工规范控制转变为基于全流程和大数据的系统控制[6],因此数字化背景下,医疗收入核算的控制重点在于管理流程设计和系统管理控制。其中,对账审核是医疗收入核算的关键控制点,通过对医疗收据、收费报表、实收款项、会计科目数据的全流程、多维度稽查核对,是保证会计核算真实准确的基础[7]。

随着数字化、新医改的深化,公立医院需要具备整合、建立和重构组织内外部资源和能力以应对环境快速变化的动态能力[8],财务人员职能也要求从核算、监督的基本职能向参与决策、风险管控等管理职能扩展[9]。《公立医院运营管理信息化功能指引》(国卫办财务函〔2022〕126号)提出财务域会计核算方面的信息化建设需具备对账管理功能,支持总账核算与收入管理、资金管理等各专项核算进行对账,以及对账设置和对账分析、明细数据联查等,要求财务和业务平台自动联通、数据实时交互,财务流可回溯、穿透查询业务流[10]。因此,医疗收入稽核对账的内容不只是财务数据与实收资金的一致性,还包括业务数据和财务数据的一致性,方式也应升级为智能技术辅助人工核查,并支持由静态时点核对延伸为动态循环核对。

3 中心医疗收入核算内控管理的实践

中心“互联网+智慧结算”建设起步时间早、落地节奏快、创新实践强,早在2017年已建成了包括微信、支付宝、银联、诊疗卡、医保、MIS-POS等在内的多种支付渠道,连接HIS、APP、自助机、微信小程序、公众号、处方单、体检系统、病案复印系统、居家护理系统等多个业务系统。中心通过设计规范、闭环的对账流程并基于HIS、医院资源规划(Hospital Resource Planning, HRP)系统,建成HIS-HRP智能对账工具和统一资金对账平台,实现业务、财务、资金数据自动对接、明细核对,确保收入完整、资金安全、核算高效。对账流程和实现路径见图1。

图1 医疗收入全流程闭环对账流程与实现路径

3.1 建立医疗收入三级复核流程

根据不相容岗位分离原则和对账流程,中心建立“收费组长—报表稽核岗—收入核算岗”的医疗收入三级复核流程。收费组长复核收费员实缴款项,并编制汇总报表;报表稽核岗复核医疗收据、个人报表、汇总报表、渠道实收款项间数据的勾稽关系;收入核算岗复核收费报表与财务数据、货币资金科目与银行进账单一致后,登记入账。三者层层把关,保证业务流、票据流、资金流一致。

3.2 HIS与HRP系统数据对接,业务数据自动转换生成财务数据

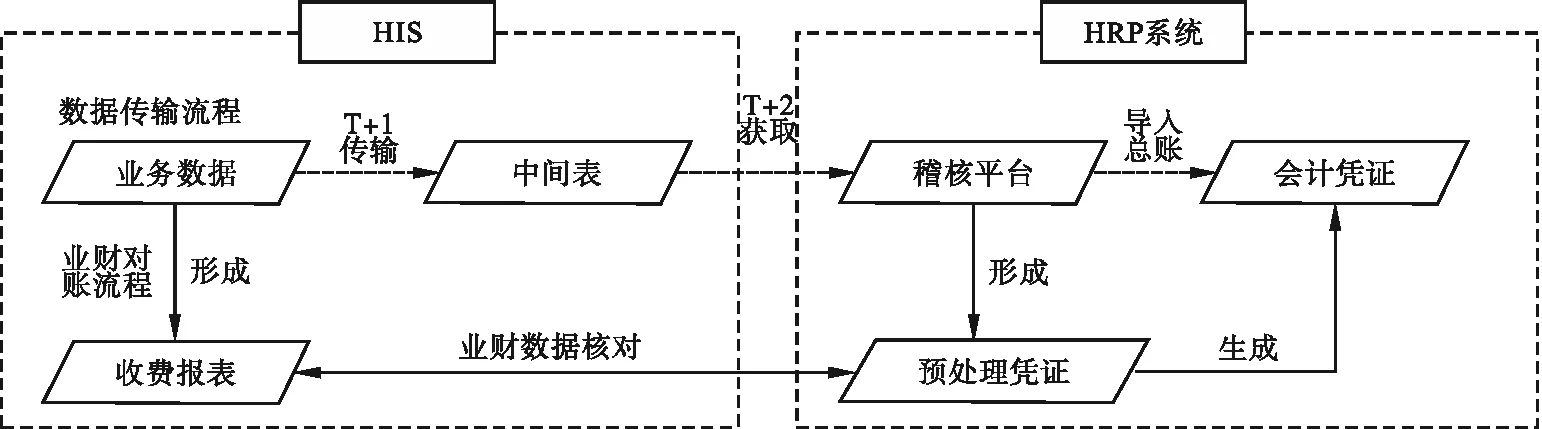

HIS开发中间表,作为向财务系统传输医疗业务数据的媒介,实现业财数据的自动对接。具体对接流程为:(1)T+1日,HIS将业务数据归类、整理到HIS中间表;(2)T+2日,HRP系统稽核平台模块抽取HIS中间表数据,并根据政府会计制度、院区标识设定的凭证转换规则,转换生成含会计科目的预处理凭证;(3)财务人员核对会计科目金额与HIS收费报表对应数据一致后,将预处理凭证导入总账、生成会计凭证,见图2。HIS与HRP系统的数据对接,避免了人工制单的错漏,而且HIS报表项目统计规则与HRP系统科目转换规则不同,是业财数据稽核查错的有效工具。然而在实际运行中,经常发生因HIS漏传业务数据、HRP系统同步失败,或业务数据调整后未重打报表或重抽数据,导致HIS报表、中间表与HRP系统数据三者不一致的情况。由于数据量庞大且逻辑复杂,财务人员无法及时、准确找出差异及原因,核对控制职能受限。

图2 HIS、HRP系统对接流程

3.3 HIS-HRP对账工具,实现业财数据智能对账

为了精准定位差异数据,中心引入机器人流程自动化(Robotic Process Automation,RPA)技术,建立HIS-HRP对账工具,通过分类提取和逐一匹配HIS报表、中间表和HRP系统的明细数据,深入发票维度模拟、批量执行财务人员跨系统、重复、标准化的核对流程,实现全流程、多维度、多线程的一键智能对账。

在工具的辅助下,财务人员可一键启动多天、多类汇总报表的二级可视化对账,对账结果分别显示医疗收入会计科目在HIS报表、中间表与HRP稽核平台中对应的数据,并下钻列示存在差异的发票号及金额。若HIS报表与中间表不一致,提示业务数据错误、漏传,需对数据修改,并重打报表、HRP系统重抽数据;若HRP数据与中间表不一致,则提示HRP系统同步失败,需操作HRP系统重抽数据。不仅如此,工具的数据快照功能将每一次打印报表版本的数据保存至数据库,并与HIS实时数据核对,使得核对维度从系统间数据,延伸至系统与纸质报表间,解决了系统数据调整与纸质报表打印脱节的“最后一公里”问题。

HIS-HRP对账工具打破信息孤岛,联动多个系统,实现了医疗收入“业务系统—财务系统—纸质报表”的校验闭环、智能对账和问题反馈,弥补了人工对账易出错、效率低、方式粗放的不足,且高效稳定。上线后,核算效率和准确性大大提高,单日对账耗时不超过10 min,问题处理从原来的1 w缩短至1 d,不仅提高了核算控制的全面性、效率性和及时性,也将财务人员从重复、低效的核对工作解放出来,工作重点转为制定校验规则。

3.4 统一资金对账平台,助力支付渠道集合对账

智慧结算依赖于系统平台网络的稳定性和安全性,给财务人员资金对账增加了新环节,不仅要分收费渠道核对HIS业务账单与第三方支付平台的交易明细,还需要核对银行账单金额和第三方支付平台的交易明细。为了及时核查单边账、未达账,保证“HIS业务数据—第三方平台交易数据—银行账单金额”三者的一致,中心建设统一资金对账平台,针对13个业务应用渠道、7个支付渠道进行统一接入、统一管控、集合对账,协助财务人员实时监控各业务系统的收退费、结算运行状态。平台具备多院区交易记账、T+1日资金对账、统一原路退款,以及交易明细查询、单边账处理、统计图表展示等多种功能,日均对账量近万笔。在对账管理模块,平台分别获取、解析、存储HIS和微信、支付宝、银联等支付平台的交易账单,并以HIS订单号为关联,分院区、分渠道匹对HIS记录的应收款项与支付平台、银行实收款项的明细数据。对账结果分为成功、失败、当日对冲和隔日对冲四类,对账成功即HIS业务应收与支付渠道实收款项一致,失败或对冲表示二者不一致、存在单边账,需进一步核实处理长短款。

统一资金对账平台不仅降低了智慧结算的建设成本,也加强对收入资金对账和支付业务的监控管理,还为未来刻画患者特征、挖掘行为背后隐藏含义打下数字基础,提高了财务管理的多面性和全局性。

4 结语

对账管理质量直接影响到医院资金安全,以及医疗收入核算的内部控制有效性。中心设置了规范的医疗收入全流程闭环对账流程,并利用先进信息技术实现数据对接、明细匹配、智能对账,打造规范化、精细化、智能化的医疗收入核算内控管理模式。HIS-HRP对账是顺收费流程的正向控制,资金对账则是以实收金额为出发点,通过校验信息流与资金流的一致性,逆向验证业财数据的准确性和完整性,二者交叉验证、闭环对账,保证医疗收费应收尽收、业财数据真实准确。

综上所述,资金和数据风险越来越呈现出系统性特征,影响范围是全局而非局部。因此,完善医疗收入核算的内部控制,首先需要持续推进医疗收入核算的精细化管理,通过制度健全和流程优化,形成业务、财务、资金的闭合对账流程,杜绝管理真空;其次,不断强化信息化建设和功能升级,应用先进技术整合信息、挖掘数据、联动业务财务,简化重复工作和多向沟通,不断提高运行效率和管理效能。更好地为医教研管提供有力支撑和服务,助力高水平公立医院高质量发展。