大数据视域下中小微企业财税服务平台风险评估

2023-08-25康轶婷

康轶婷

(兰州资源环境职业技术大学,甘肃 兰州 730020)

随着经济的不断发展,中小微企业在国民经济中的地位越来越重要。财税服务平台作为企业在财务管理和税务申报方面的重要工具,具有极大的价值和意义。然而,随着中小微企业数量的不断增加,财税服务平台风险也在逐渐增加,中小微企业财税服务平台在提供财务和税务支持的过程中面临各种风险,如数据安全、合规风险等,给企业带来了巨大的风险挑战。通过研究风险评估方法,可以提前发现和识别潜在风险,并采取相应措施来保护中小微企业的利益,进一步促进中小微企业财税服务平台的安全和稳定发展[1]。希望通过本文的研究,可以更好地理解中小微企业财税服务平台的风险评估方法和实践,为相关研究和实践提供参考和借鉴,促进中小微企业财税服务平台的安全和稳定发展。

1 采集中小微企业财税服务平台风险数据

在进行中小微企业财税服务平台风险评估时,首先假设中小微企业财税服务平台数据集合为",其中包含风险数据集合x。x可以被分解成若干个子集,每个子集表示一个风险事件,用t表示。关联规则的构成是由两个不相交的α风险数据子集与β风险数据子集,即

本文采用支持度与置信度衡量评判其关联规则的价值,其中将事件α在每个风险值Y中的置信度这一个衡量标准发生事件β的前提下发生的概率表示为

其中,M代表风险数据集合中的元素总数。在中小微企业财务风险评估系统中,风险数据的置信度和支持度是评估风险程度和关联性的重要指标。为了进行风险数据的挖掘和提取,需要设定置信度和支持度的最小阈值。置信度是指在给定条件下,某个数据关联规则成立的可信程度,支持度是指在数据集中出现某个数据的频率或比例。通过设定最小阈值,可以筛选出符合置信度和支持度要求的数据,即强关联的风险数据。相反地,当数据的置信度和支持度都低于最小阈值时,说明该数据的关联性较弱,不属于风险数据,无须进行进一步提取和分析。通过利用置信度和支持度指标,可以实现对风险数据的提取,并为后续的风险评估模型提供准确的数据支持,以支持更精准的风险评估和决策分析。

2 建立基于大数据的风险指标体系

在建立基于大数据的中小微企业财税服务平台风险评估指标体系的过程中,除了依靠专家意见和相关文献资料,还可以通过主成分分析法进行指标初次筛选。主成分分析法是一种数据降维方法,可以将原始数据降维成几个主成分,这些主成分可以更好地反映数据的主要特征和信息,从而减少指标数量,提高指标的解释力和判别力[2]。并且主成分分析法就是一种常用的数据降维技术,可以将具有相关性的指标合并为尽可能少且不相关的主成分指标,同时保留原始数据的信息。首先收集并获取评价对象的原始数据,包括各种指标或变量的取值,对原始数据进行标准化处理,使用以下公式将原始数据xij转换为标准化指标,具体计算公式为

式(3)中,xij表示第i个评价对象的第j个指标的取值,sj表示第j个指标的样本标准差。计算相关系数矩阵R,组成该矩阵的元素为

式(4)中,rij是第i个指标与第j个指标的相关系数。然后对相关系数矩阵R进行特征值分解,得到特征值和对应的特征向量u1,u2,f,um,其中u2j,....,unjhT。特征值表示主成分的重要程度,特征向量表示主成分的组合权重,将特征向量表示为

针对中小微企业财税服务平台,发现其中存在许多无法用明确的指标来衡量的风险因素。为了改进这一模型,需要对其进行相应的调整和优化[3]。在传统的CCR模型中,输入和输出指标需要具体的数值来进行计算。然而,在实际情况中,可能无法确定某些指标的具体数值,或者难以找到可靠的数据来源。针对这种情况,可以采取一种改进的方法。具体而言,当无法确定输入和输出指标的数值时,可以将这些指标的输入值设为1。这样做的目的是确保在缺乏具体数据时仍能够对模型进行计算和分析,以提供一定程度上的风险评估。当可以确定输入和输出指标的数值时,可以按照常规的CCR模型进行计算,以得出相应的效率评估结果,其中改进模型为

式(7)中,wr表示输入权重大小,通过这种改进后的模型,可以在面对无法确定指标数值的情况下,仍然进行风险评估和决策支持。这种方法的灵活性使得模型可以适应各种数据情况,并提供对中小微企业的有效服务。通过不断改进和优化,可以提升财税服务平台的风险评估能力,为中小微企业提供更精准的支持和指导。

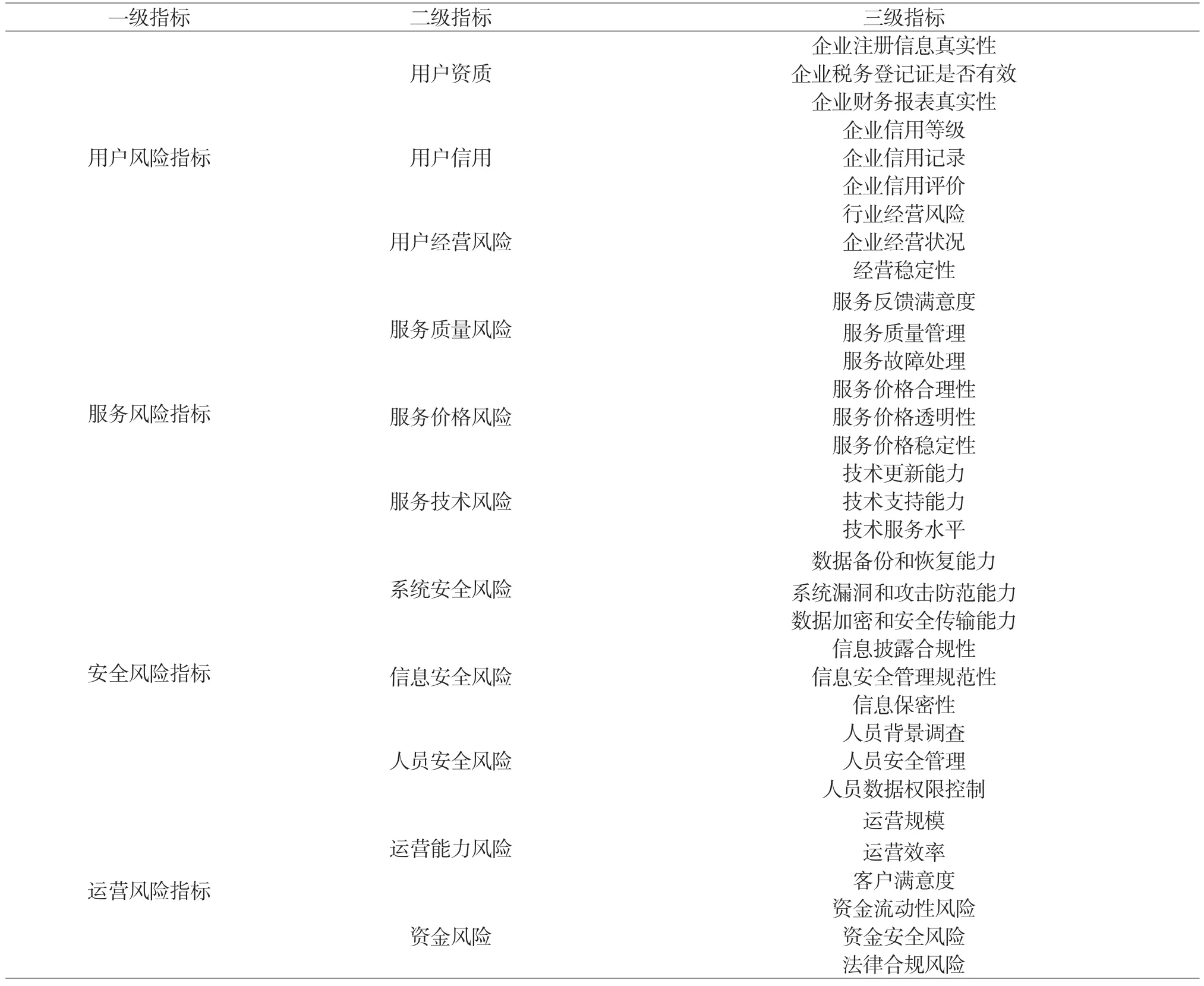

根据上述风险评估指标体系可知,本次构建的风险指标包括用户风险、服务风险、安全风险以及运营风险。通过上述构建的中小微企业财税服务平台风险指标体系,实现对中小微企业财税服务平台的风险评估。

3 确定风险指标体系权重

确定风险指标体系权重是风险评估的重要环节[4-5],它能够反映不同风险指标的重要性,为后续的风险评估提供参考依据。

在确定评估指标基础上,为更加精准地评估出中小微企业财税服务平台风险等级,为后续的风险值评估提供参考依据。本文采用基于层次分析法的方法来确定风险指标体系的综合权重。层次分析法是一种定量分析方法,它能够将复杂的决策问题进行分层,将问题分解为多个层次的因素,并通过对比两两因素的重要性,确定各因素的权重。在本研究中,首先构造判断矩阵,将上述风险指标因素进行层次划分与处理,使用德尔菲法,让工作人员对一级指标、二级指标进行评估打分,分值用Aij来表示,同一层级的指标两两比较,构造出判断矩阵A:

2.3 两组患者妊娠结局比较 观察组胎膜早破、产后出血、巨大儿、新生儿窒息发生率与对照组比较,差异无统计学意义(P>0.05),早产与低体质量儿发生率显著低于对照组,差异有统计学意义(P<0.05)。见表3。

式(8)中,Ai和Aj(i=1,2,3,…,n)分别为各个因素的影响因子。

其次计算指标主观权重,采用几何平均法来计算判断矩阵的特征根λ以及特征向量β',计算矩阵Mi:

计算mi的n次平方根mi:

对向量进行归一化处理:

表1 中小微企业财税服务平台风险指标体系

再次利用贝叶斯网络法计算评估指标的客观权重,其主要思想是根据数据的先验概率和新数据的后验概率,通过统计学方法来推断模型参数。这个过程可以理解为一个学习的过程,其中模型会不断地更新参数,使其能够更准确地预测未知数据的概率分布。可以将评估指标看作网络中的节点,它们之间的关系可以通过有向边表示。对于每个节点,可以计算出它对于目标节点的贡献度,即该节点对目标节点的影响程度,从而得出客观权重。这个过程中需要依据贝叶斯公式计算节点的概率分布,并通过网络结构和数据样本来调整节点之间的权重。贝叶斯网络中各评估指标的权重的计算公式如下:

最后确定指标综合权重,将β'与β' '进行组合赋权,得到评估中小微企业财税服务平台风险评估指标的综合权重Wi,公式如下:

对评估指标构造进行判断矩阵,确定指标对应的特征函数,利用层次分析法计算系统的分布区间,结合贝叶斯网络法获取评估指标综合权重,便于接下来实现中小微企业财税服务平台风险值评估。

4 实现风险值评估

在中小微企业财税服务平台中,为了确定风险等级,需要根据计算得出的评估指标综合权重对单项指标的风险值进行计算。首先,需要将监测得到的数据χ1,χ2,…,χn划分为学习样本和预测样本。将数据分成K组,每组包含m+1个值。前m个值作为学习样本,最后一个值作为预测样本。这样的划分可以帮助在训练和评估模型时使用不同的数据集。其次,需要确定模型的参数。为了简化模型的复杂性,同时确保训练的精度,采用了三层神经网络结构。具体而言,使用了一个输入层、一个隐层和一个输出层。为了确定隐层神经元的个数,可以根据经验式来选择,以确保隐层神经元数量适宜。在确定隐层神经元个数时,可以考虑输入层的神经元个数z和输出层的神经元个数m,并结合经验常数0<a≤10,使得模型的结构合理有效。计算评估指标的综合权重值为:

将数据归一化处理,将样本数据进行归一化处理,使其值在(0,1)之间,算式如下:

最后通过BP算法,对模型进行训练,得到隐含层神经元的最优数目及最优学习率等参数,得到风险值。

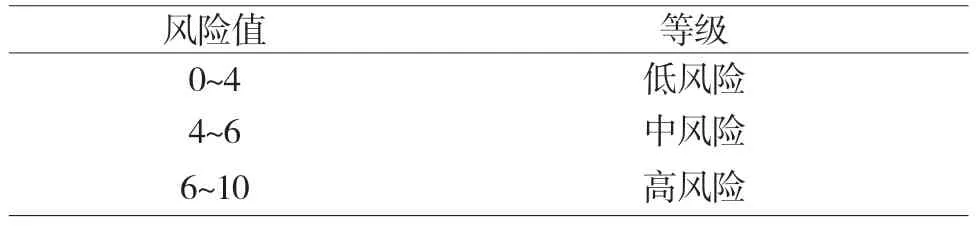

根据式(16)计算出的风险值,将中小微企业财税服务平台风险等级划分为3个区间,具体如表2所示。

表2 中小微企业财税服务平台风险等级划分

利用式(16)对中小微企业财税服务平台风险值进行计算,将计算结果与上表划分区间进行比较,从而确定中小微企业财税服务平台风险等级。至此,完成中小微企业财税服务平台风险等级评估过程。

5 实验验证

针对上述提出的评估方法,为实现对其应用可行性与应用合理性的检验,将其作为实验组,将传统的基于XGBoost算法的风险评估方法与本文大数据下风险评估方法做对比实验,在相同的实验环境中对相同实验对象进行风险评估。

5.1 实验准备

本实验选取2020年深、沪交易所公布的90家中小微企业财税服务平台作为研究对象,其中有30家风险较低的财税服务平台,30家风险中等的财税服务平台,30家风险高的财税服务平台。在三个不同风险等级的样本中各选取20个作为训练样本,剩余的30个样本作为测试样本。选取资产负债率、流动比率、速动比率、流动负债比率4个对风险影响较大的指标作为衡量财税服务平台的风险指标。

利用CAFA算法搜索到的BP网络的最优初始权值和阈值分别为

最后得到最优初始值阈值为

5.2 评估结果分析

本实验通过采集不同风险等级的中小微企业财税服务平台数据,获取基于大数据建立的指标体系的权重,最终根据隐层的数目和试凑法选取隐含层节点数,分别用XGBoost算法和本文的算法对30个测试样本进行预测,因为测试样本为原始样本,没有经过预测,故无法判断其中的准确度,故该值缺失。测试结果如表3所示。

表3 两种算法精确度对比

从表3可以看出,基于XGBoost决策树算法对财税服务平台正确识别数低于本文设计基于大数据的方法,即本文提出的基于大数据的中小微企业财税服务平台风险评估方法相比传统评估方法,具有更全面的评估指标。通过实验对比,发现基于大数据的风险评估方法能够更准确地识别中小微企业财税服务平台中存在的风险,并且在风险预测方面有更好的表现。此外,基于大数据的评估方法还能够根据中小微企业财税服务平台的不同特征和风险程度,为企业提供更加个性化和全面的服务,帮助企业降低风险和提高效率。

6 结语

本文通过采集大量中小微企业财税服务平台的数据,利用主成分分析法建立了基于大数据的风险评估指标体系,并利用层次分析法确定了指标的权重,最终实现了对中小微企业财税服务平台风险的评估。通过本研究,可以更好地了解中小微企业财税服务平台的风险情况,为企业提供更加科学、准确的风险评估服务,有助于企业制定更加合理的风险管理策略,提高企业的风险抵御能力和经营效率。在未来还将继续深入研究基于大数据的企业风险评估方法,为企业的可持续发展提供更加有效的保障。