“双碳”目标约束对我国商贸流通上市企业数字化转型机制研究

2023-08-24顾镱远

摘 要:我国积极稳妥推进碳达峰、碳中和,不仅要注重宏观区域层面的顶层设计,还需要关切微观企业层面的减排机制。流通业作为沟通生产者与消费者的桥梁和支撑国民经济的重要产业,“双碳”目标的实现对流通企业数字化转型提出考验的同时,也为流通数字化发展带来更大机遇。因此,深入探究碳约束下企业数字化转型机制不仅对实现绿色发展具有重要的现实意义,还对企业数字化转型的政策制定具有启示价值。本文以2012—2021年中国A股上市357家商贸流通企业为研究对象,探讨了企业数字化转型对区域低碳发展的影响。结果表明,“双碳”目标约束下数字化转型能够有效缓解资源错配,从而对区域碳排放具有显著的抑制作用。此外,无论是网络基础设施建设还是数字金融发展,都可以增强对企业数字化转型的激励。为此,本文认为商贸流通上市企业应积极推进数字化转型,以缓解低碳约束下企业发展的困境,并提出相关的政策建议,以供参考。

关键词:商贸流通业;上市企业;碳减排;数字化转型;资源配置

本文索引:顾镱远.<变量 2>[J].中国商论,2023(15):-004.

中图分类号:F062.2 文献标识码:A 文章编号:2096-0298(2023)08(a)--04

数字经济依靠技术创新不断推动产业融合和经济结构调整,产业经济发展方式的转变关乎“双碳”目标的实现速度,流通业数字化转型与低碳化发展的协同推进更是经济高质量发展的内在需求。传统商贸流通业通过数字化改造可以创新商业模式和产品服务,激活商贸企业活力,提升商贸服务水平和流通效率,提高经济发展质量。《“十四五”国内贸易发展规划》更是提出我国商贸流通业应以数字化、绿色化、智能化、融合化、国际化为发展方向,全面促进消费,为构建国内国际双循环相互促进的新发展格局提供有力支撑。

值得注意的是,以技术创新驱动流通企业数字化转型为引领的新发展模式,不仅激发了流通企业数字化与绿色化协同的潜力,还为其绿色低碳及高质量发展提供了有效的解决方案和技术保障。此外,经济社会的低碳发展是企业数字化的重要内在驱动因素,而数字化转型水平的提升取决于微观经济主体本身的激励。企业的数字化转型可以提高资源配置效率、缓解市场信息不对称,是企业应对低碳约束的重要技术创新。

目前,数字化对低碳发展的研究主要是数字技术应用通过政府资源配置能力和能源系统效率提高达到促进“双碳”目标实现的目的(李海海和黄岩朔,2023),这些研究大多基于宏观层面的数字经济发展对于减排目标实现的分析,鲜有讨论“双碳”目标约束是否能够倒逼微观企业层面的数字化转型。一个经济体的低碳发展可能会促进企业数字化转型水平的提升,这是由于低碳发展导向的环境法律法规可以补偿驱动企业数字化转型和创新动力的不足,即低碳发展可以帮助企业逆转数字化转型。此外,商贸流通业对外部环境约束和新技术应用的感知已被证实是驱动数字化转型的重要力量(李万里和任金政,2022)。

因此,本文旨在从微观层面更好地理解“双碳”目标约束对商贸流通企业数字化转型的机理。首先,本文基于低碳发展、要素市场扭曲和数字化转型的理论框架,探究了低碳发展对企业商业运营的影响,并加深对企业如何在数字经济背景下有效布局业务战略以适应“双碳”目标约束的深度理解。其次,本文实证检验了低碳发展对企业数字化转型的影响,并证实了外部环境是倒逼企业实施数字化转型的重要动因,丰富了现有文献关于企业数字化转型的内在动因。最后,本文的结论为政府协调低碳经济和数字经济发展提供了理论和实证支持。

1 文献综述与述评

1.1 环境规制与碳减排

环境规制在一定程度上可能导致企业成本负担的增加,扭曲企业的资源配置,从而降低受监管企业的创新能力(陈海汉,2015)。然而,从动态角度来看,合理的环境规制可以在受监管的企业中产生“创新补偿”效应,即企业可以通过提高技术创新能力来部分甚至全部抵消环境监管成本所引起的负向效应(何凌云和祁晓凤,2022)。例如,适度的环境法规促进了产业结构的优化和升级。具体而言,环境法规增加了高耗能企业的环境成本,企业将被迫开展环境友好型创新以促进可持续发展,从而促进产业结构的绿色升级和碳减排。此外,环境调控通过改变消费和投资需求、提高污染行业准入壁垒、建立企业退出机制及促使污染产业转移等机制促进区域产业结构升级等方式影响产业布局。因此,环境法规将抑制高耗能、高污染企业数量的增加,促进产业结构的优化和升级,从而间接影响碳排放。

1.2 企业数字化的动因

新兴的数字技术是企业数字化战略的推动者,并深刻丰富了业务开展的内容。现有研究普遍证实了数字化在企业生产运营中具有积极作用。数字化转型可以缓解企业融资约束,改善企业融资环境(张磊和吴晓明,2020)。近年来,物联网、人工智能和区块链等技术可以帮助金融机构挖掘用户、评估信息、提高效率和优化金融服务,进一步促进金融科技的跨越式发展,并为解决融资约束问题提供新的途径,金融机构越来越依赖数据进行贷款决策,使得企业在融资可用性和融资成本方面存在显著差异。数字化转型程度较高的企业数据量较大,可以获得更低的融资成本。因此,数字金融发展在很大程度上增加了企业数字化转型的动力。

欧盟委员会2008年指出,ICT在降低能源强度和提高能源效率方面发挥着重要作用。数字化转型已成为数字时代提高业务绩效的强大驱动力。一些旨在低碳发展的环境监管政策造成了资源配置的扭曲,并可能損害了企业绩效。数字化转型是低碳发展下企业的有效应对措施,其减少了劳动力使用的同时提高了劳动效率,并降低了企业的运营和融资成本。基于此,本文探讨了低碳约束对企业数字化的影响,认为碳减排是流通企业数字化转型的重要激励因素。

2 研究设计和数据来源

2.1 研究设计

其中,i、m和j分别表示城市、行业和企业;因变量是流通企业的数字化转型程度(digital)。与以往研究基于企业年报中与数字化相关的词频所定义的企业数字化程度指标不同的是,本文的企业数字化转型取自CSMAR数据库的数字经济研究数据库中定义的“上市公司数字化”,从五个维度描绘了上市公司的数字化转型程度,并挖掘了上市公司年度报告中相应文字的频率,五个维度分别是人工智能技术、区块链技术、云计算技术、大数据技术和数字应用技术。本文将这五个维度的词频相加并加1后对其进行对数处理,值用于定义流通企业的数字化转型水平。本文的核心解释变量是城市碳排放强度(CI)。先是将煤气和液化石油气、电力、交通和热能消费的碳排放相加,得出每个城市的总碳排放量,测算方法参考刘慧(2017)的研究,再将城市的总碳排放量除以其GDP,得出城市的碳排放强度(万吨/亿元)。

本文选择以下控制变量来控制可能影响企业数字化轉型程度的混杂因素,分别为企业盈利能力(roa)、公司规模(size)、资产负债率(lev)、托宾Q(Tobin)、国有企业虚拟变量(state)。此外,δ和φ分别表示行业和年度固定效应,以控制行业和年份的时变和不变因素,本文聚类稳健误在城市层面。此外,为进一步分析“双碳”目标约束下流通企业数字化转型的机制,本文选取反映企业融资约束状况的KZ指数作为中介变量,选取企业全要素生产率(tfp)、网络基础设施发展水平(internet)和数字金融发展水平(finance)三个指标作为调节变量。其中,企业全要素生产率水平通过OP法估计,网络基础设施发展水平以宽带接入用户数为其代理变量,数字金融发展水平采用北京大学数字普惠金融指数表示。

2.2 数据来源

本文采用2012—2021年市级数据主要来源于《中国城市统计年鉴》和Wind数据库,部分缺失值采用线性插值填补。商贸流通上市公司的数据主要来自Wind数据库和CSMAR数据库。

3 实证结果分析

3.1 基准结果

表1给出了不同估计方法下基准模型的回归结果。第(1)—(3)列分别逐级增添固定效应。同时增加行业固定效应及年度双向固定效应后,可以看到碳强度的系数在1%水平上显著为负且效应大于前两列的估计结果,表明此列模型剥离了来自行业和时间层面的混杂因素。此外,上述回归结果均表明,低碳发展与企业数字化转型之间存在紧密的正相关关系。以第(3)列中的回归系数估计值为例,碳排放强度每降低一个单位,企业数字化转型程度就会增加8.6%,表明实现低碳发展的碳排放监管可以起到补偿作用,刺激企业数字化。具体来讲,这是由于数字化转型可以帮助企业应对“双碳”目标下劳动力和资本市场的扭曲。例如,企业不仅可以使用在线办公技术支持来自低成本地区员工的异地工作,还可以通过人工智能等手段部分实施劳动要素替代,消除正常工资下劳动力不足的不良影响。

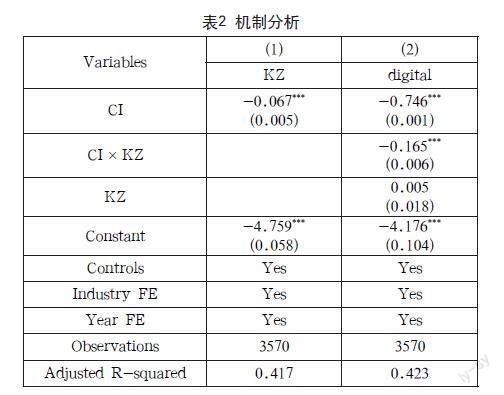

此外,基于数字化转型,企业可以生成更多的数据信息,使地方金融机构对企业的风险控制更有效率,企业提供“硬信息”的能力增强,也将提高从区域外金融机构获得资金的能力。数字化转型是企业对碳排放监管导致融资约束程度上升的有效应对。为此,本文构建了以下计量模型,从融资约束探讨低碳发展对企业数字化转型的影响:

在表2第(1)栏中,置信区间系数在1%水平上显著为正,表明低碳发展对企业的融资约束具有负效应;而在表2第(2)列中,CI×SA在1%水平上显著为正,表明低碳发展促进企业数字化转型的政策效应在融资约束较大的企业更为明显。上述发现表明,碳减排恶化了企业的融资环境,进而推动了企业的数字化转型,意味着低碳约束的政策效应正在倒逼企业数字化转型。如模型所示,推动企业数字化转型的因素是低碳发展水平的提升,而数字化转型可以纠正资源配置中的扭曲,提高企业运营绩效。

3.2 异质性分析

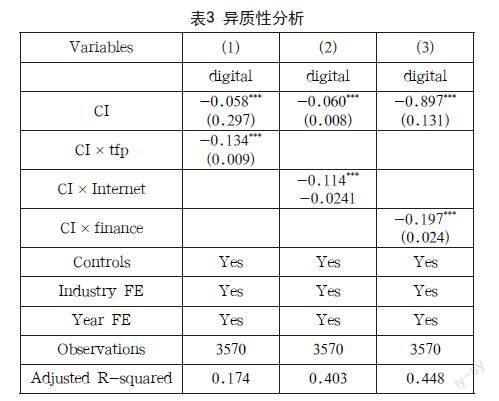

面对资源配置扭曲,高生产率企业比低生产率企业可能遭受更大的生产损失。从理论上来讲,企业生产力越高,其数字化转型激励就越大,意味着全要素生产率水平越高,低碳发展下数字化转型的动力越强。此外,提升网络基础设施建设水平和数字金融发展,可以降低企业数字化转型的边际成本,反映在企业业务发展、资金结算和融资各个环节,不可避免地要与经济中的其他企业和金融市场中的金融机构产生业务往来。网络基础设施水平的提升将降低数字化转型过程中的摩擦成本。数字金融发展有助于增强企业在数字化转型过程中汇集资源的能力,降低企业数字化转型的投资成本。为此,本文在模型(1)的基础上分别添加企业全要素生产率、网络基础设施发展水平和数字金融发展水平及其与碳强度的交互项。

在表3第(1)列中,CI×TFP的系数在1%的水平上显著为正,表明企业全要素生产率水平越高,低碳发展在推动企业数字化转型方面的政策效应越突出,意味着在低碳发展下,生产率较高的企业更有可能进行数字化转型。在表3第(2)列中,CI×internet的系数在1%的水平上显著为负,表明网络基础设施发展水平越高,低碳发展在推动企业数字化转型方面的政策效应越突出,意味着网络基础设施建设水平的提升有助于推动企业在低碳发展下的数字化转型。在表3第(3)列中,CI×finance系数在1%水平上显著为正,表明数字金融发展水平越高,低碳发展在推动企业数字化转型方面的政策效应越突出,意味着更高水平的数字金融发展有助于推动企业在低碳发展下的数字化转型。

3.3 稳健性检验

本文的基准回归中没有控制城市层面的变量,稳健性检验增加了经济发展水平、产业结构水平等城市级控制变量。经济发展水平以人均GDP的对数衡量;产业结构水平是第二产业增加值与第三产业增加值的比值。此外,北京、上海、天津、重庆等行政区与其他城市差异显著,例如营商环境,可能会影响本文的回归结果。因此,本文排除了这四个城市的上市公司数据,并重新运行回归以进一步进行稳健性测试。表4第(1)列显示,碳强度的系数在1%水平上仍显著为负。表4第(2)列中碳强度系数的绝对值大于表1第(3)列中的估计系数,表明地级市(不含直辖市)低碳发展在推动地方企业数字化转型方面的政策效果更为明显。

4 结语

本文探讨了“双碳”目标约束下低碳发展对我国商贸流通企业数字化转型的影响,认为低碳发展可以提升企业的数字化转型水平,从而减轻资源错配的负面影响。此外,网络基础设施和数字金融的发展都可以增强企业数字化转型的动力。研究发现,碳强度每降低一个单位,企业数字化转型程度就会增加8%,表明低碳发展对驱动企业数字化转型创新具有补偿作用。本文的理论和实证研究不仅加深了对低碳绿色转型与经济体数字化转型关系的认识,还为如何在低碳发展格局下有效推动企业数字化转型指明了方向。

本文提出以下政策建议:第一,大力推进企业数字化转型,解决低碳发展带来的资源错配问题。虽然低碳约束下可能会恶化企业的融资状况,提高企业的劳动和融资成本,但是数字化转型可以有效抵消这些负面影响,弥补碳排放监管可能带来的企业运营压力。因此,在强调企业应承担环境成本的同时,政府应加大对企业数字化转型的政策支持。例如,政府应投资发展互联网、物联网、大数据和共享经济等数字技术,以促进企业数字化。此外,政府应建立和改善信息流与网络安全系统。

第二,完善经济和金融市场数字化新基建,为保障企业数字化转型提供良好的外部环境。无论是完善网络基础设施建设还是发展数字金融,都可以增强低碳发展下企业数字化转型的动力。这表明,进一步推进经济和金融市场数字化基础设施建设是企业数字化转型的重要外部环境保障。

参考文献

李海海,黄岩朔.数字化发展能促进“碳中和”目标实现吗:基于城市面板数据的实证分析[J].湘潭大学学报(哲学社会科学版),2023,47(1):30-36.

李万里,任金政.资源禀赋促进商贸流通业数字化转型组态路径:基于模糊集定性比较分析[J].商业经济研究,2022,858 (23):10-13.

陈海汉.环境规制下企业创新补偿效应机理与提升对策[J].产业与科技论坛,2015,14(20):209-211.

何凌云,祁晓凤.环境规制与绿色全要素生产率:来自中国工业企业的证据[J].经济学动态,2022,736(6):97-114.

张金泉,温素彬,李慧,等.低碳经济下供应链运营决策的演化博弈分析:基于政府-企业-消费者的协同作用视角[J].运筹与管理, 2023(2):1-9.

姜晶晶.绿色低碳转型对宏观经济的冲击与中央银行政策应对:理论研究进展及评析[J].南方金融,2022,56(12):3-15.

张磊,吴晓明.数字化金融缓解中小企业融资约束的机制、困境与对策分析[J].理论探讨,2020(5):110-114.

刘慧.长三角城市群生产性服务业集聚对碳排放的影响及空间效应:基于面板数据的计量分析[J].商业经济研究,2017,732(17): 166-168.