基于MPA-ELM的股票价格预测模型研究

2023-08-15吴昌友裴均珂

吴昌友,裴均珂,丛 敏

(山东工商学院 管理科学与工程学院,山东 烟台 264005)

一、研究背景

由于股票交易市场存在巨大的潜在利润空间,人们尝试寻找准确预测股票价格变化趋势的方法和投资策略以从股票市场获得最大收益[1-4]。准确预测未来股市的走向,不仅有利于单个投资者从初始资本中获得回报,还能为企业未来的业务调整提供适当的信号。此外,准确的股市预测也有助于政府研究即将到来的经济形势,并为任何可能的经济衰退做好更充分的准备。早期学者们针对股票价格预测问题主要使用线性模型对股票价格进行预测,如多元线性回归模型、自回归滑动平均模型(ARMA)和指数平滑法(ES)等[5],但影响股票价格波动的因素较为复杂,使用单一的数学模型进行预测很难得到较高的准确率。

近年来,许多学者开始深入研究金融建模和优化算法的改进问题。刘睿智等提出基于自适应套索的人工神经网络(ANN)和ARIMA的组合研究股票指数收益率[6];Pan等提出一种多输出支持向量机无限制混合数据采样方法(MSVM-UMIDAS)研究股票价格预测的多输出和混合频率问题[7];曹柯提出相关向量机(RVM)和EDM预测股指期货价格的方法[8]。

上述文献中的方法虽取得的预测效果较好,但模型多采用传统的机器学习方法,导致训练过程中产生诸多问题,如ANN存在计算量大、过度拟合等缺陷;SVM对大样本的处理时间过长;RVM的训练时间会随着样本容量的增大而逐渐增加等。

为解决上述问题,Huang等人提出了极限学习机(Extreme Learning Machine,ELM)[9],它克服了其他神经网络步骤较复杂、学习速度缓慢的不足,使机器学习的效率和泛化能力得到改善,被广泛应用于疾病诊断[10]、电池剩余寿命检测[11]和煤电需求预测研究[12]等。

海洋捕食者算法(Marine Predators Algorithm,MPA)是由Faramarzi等人于2020年提出的一种新的启发式智能算法[13],该算法主要模拟的是海洋中捕食者和猎物在不同速度比下的运动行为。海洋捕食者算法和粒子群算法等其他智能算法相比,它的全局搜索能力强并且容易实现。现如今该算法已成功用于预测COVID-19的病例数[14]、武器-目标分配问题研究[15]等方面。目前,MPA算法还尚未被应用到股票预测问题中。

针对文献中存在的不足,本文提出一种海洋捕食者算法与极限学习机相结合的方法,首先通过ELM对归一化后的数据进行训练,其次利用MPA对 ELM 的关键参数进行优化,最后建立MPA-ELM组合预测模型。通过整理分析深证成指的交易数据,运用MPA-ELM模型对股票收盘价格进行预测,并与ELM、BOA-ELM、WOA-ELM等模型的预测结果进行对比,研究结果表明MPA-ELM 模型相比于其他模型预测结果更加精确。

二、基本方法

(一) 极限学习机

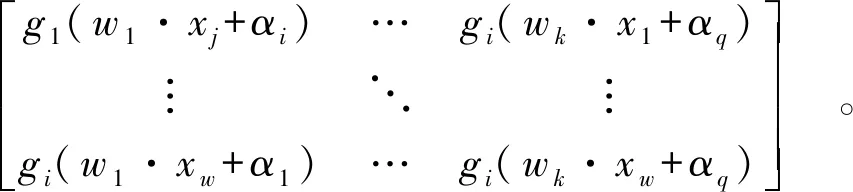

典型的ELM框架如图1所示,包括p个输入层节点,q个隐含层节点,m个输出层节点。假设有N个样本数据(xj,yi),wi代表输入层与隐含层间的连接权值,βi表示隐含层和输出层之间的权值,g(x)表示隐含层神经元的激活函数,αi为隐含层的阈值,ti是输出值。ELM的数学模型如式(1)所示:

图1 ELM框架

(1)

式(1)用矩阵表示为Hβ=T。H表示隐含层输出矩阵,具体见式(2),T表示期望输出值。

(2)

根据最小二乘法原理,连接权重β的计算公式如式(3)所示。

β=H+T。

(3)

H+是H的Moore-Penrose广义逆矩阵。

(二)海洋捕食者算法

海洋捕食者算法模拟了海洋中捕食者的觅食行为,捕食者或者猎物通过在Levy飞行和布朗运动随机游走更新种群的位置。MPA优化过程根据捕食者和猎物的不同速度比分为三个主要阶段,同时设计鱼类聚集装置(FADs)以跳出局部最优,最后用海洋记忆功能重新计算个体适应度并更新顶级捕食者。

MPA算法的基本实现步骤如下:

第一步,初始化MPA算法相关参数。第二步,计算每一个个体的适应度,并将最低的适应度值分配给顶级捕食者。第三步,在迭代初期,用公式(4)和(5)更新每个个体的位置。

stepi=RB⊗(Elitei-RB⊗Preyi),

(4)

Preyi=Preyi+p·R⊗stepi。

(5)

式中,stepi表示当前阶段的移动步长,RB表示呈正态分布的布朗游走随机向量,p为0.5,R为[0,1]之间的均匀分布值,⊗表示逐项乘法运算值,Elitei表示由顶级捕食者组成的精英矩阵。

第四步,在迭代中期,用公式(6)和(7)分别更新猎物和捕食者的位置。

i=1,…,2/n,

(6)

i=2/n,…,n。

(7)

式中,RL表示莱维飞行运动随机向量,CF表示影响捕食者移动步长的自适应参数;n表示种群的数量。

第五步,在迭代后期,捕食者最佳策略是做Levy运动,用式(8)式(9)更新个体位置。

stepi=RL⊗(RL⊗Elitei-Preyi),

(8)

Preyi=Elitei+p·CF⊗stepi。

(9)

第六步,采用涡流或鱼类聚集效应 (FADs)降低算法的局部停滞率,具体如式(10)所示。

(10)

式(10)中,FADS=0.2,U为二进制数组,Pmax和Pmin分别表示边界的最大和最小取值,r取[0,1]范围内的均匀随机数,Pr1和Pr2和表示在猎物种群中随机选取的两个猎物。

第七步,计算每个个体的适应度值,如果小于顶级捕食者的适应度值,就将该适应度值赋值给顶级捕食者,将相应的个体作为顶级捕食者所在的位置。第八步,如果达到最大迭代次数,输出顶级捕食者的位置和适应度值;否则返回步骤3。

三、MPA-ELM预测模型

(一)模型的建立

本文以深证成指的交易数据为研究对象,选择多组交易数据作为收盘价格的影响因素,建立一个基于MPA-ELM的组合预测模型。首先,考虑到各个因素的差异性,对数据进行归一化处理,并将其分为训练数据集和测试数据集两类。其次,采用MPA算法优化ELM的主要参数,其中,MPA算法的适应度函数为ELM训练数据集的均方误差。最后,将测试集输入到优化后的ELM模型中,得到收盘价的预测结果。MPA-ELM模型的流程图具体如图2所示。

图2 MPA-ELM流程图

具体的建模步骤如下:

第一步,输入深证成指交易数据,并对数据进行归一化处理,归一化处理公式如下:

(11)

式中,x为数据输入值,min为该数据所属类别的最小值,max为该数据所属类别的最大值。第二步,将数据分为训练数据集和测试数据集。第三步,初始化MPA参数,捕食者的适应度函数为ELM训练数据集的均方误差。第四步,计算每个个体的适应度值,记录顶级捕食者的位置。第五步,根据种群当前所在的阶段,选用合适的公式更新个体位置。第六步,计算每个个体的适应度值,更新顶级捕食者的位置。第七步,判断是否达到最大迭代次数,如果满足条件,则输出顶级捕食者;如果不满足条件,则重复第三至第六步。最后,将测试数据集输入到ELM预测模型中,并将顶级捕食者作为ELM预测模型的输入权值矩阵和隐含层阈值,得到收盘价预测值,通过反归一化得到最终收盘价预测值。

(二)模型的评价

本文采用平均绝对误差(MAE)、平均绝对百分比误差(MAPE)、均方根误差(RMSE)和确定系数(R2)作为股票预测效果的评价指标,

MAE、MAPE、RMSE和R2的计算公式如下:

(12)

(13)

(14)

(15)

四、实证分析

(一)数据来源

本文选取2015年9月8日至2022年9月5日深证成指的1 703条数据对MPA-ELM模型的性能进行评估,具体数据通过网易财经平台获得。将开盘价(c1)、最高价(c2)、最低价(c3)、成交量(c4)和成交金额(c5)5个影响因子作为输入数据,以收盘价格(y)作为输出数据。其中,前1 603条数据作为训练数据集,后100条数据作为测试数据集,其中深证成指的部分初始样本数据如表1所示,初始样本进行归一化后的数据如表2所示。

表1 部分样本数据

表2 归一化后的部分样本数据(保留小数点后6位)

(二)结果分析与比较

基于深证成指的原始数据,分析MPA-ELM模型与未经过参数寻优的ELM模型的预测结果,比较两模型的寻优效果。模型参数设置如下:ELM隐含层节点数O=20,输入神经元个数为5,输出神经元个数为1。隐含层的激活函数选用sig-moid函数,MPA算法参数设置如下:种群数量为30,最大迭代次数为500。ELM模型和MPA-ELM模型的预测结果分别如图3、图4所示。

图3 ELM预测结果和原始数据对比

图4 MPA-ELM预测结果和原始数据对比

由图3和图4可知,经MPA优化的ELM模型,预测结果和实际数据基本吻合,相比于传统的ELM模型预测效果更优,说明MPA算法中根据不同的速度比更新种群个体位置,能有效避免算法陷入局部最优,实现全局最优。

为了比较模型的预测效果,将BOA-ELM、WOA-ELM模型与MPA-ELM模型的预测结果做横向对比,在相同的数据集的情况下进行建模。BOA的参数设置如下:a=0.1,c=0.01,p=0.6,种群数量为30,迭代次数为500次;BOA与WOA算法的种群数量与最大迭代次数与MAP算法设置相同。各模型适应度值的收敛效果如图5所示。

图5 各模型收敛曲线对比

由图5可知,与BOA-ELM、WOA-ELM模型相比,MPA-ELM模型的收敛速度最快且收敛精度最优,表明该模型能够降低种群陷入局部桎梏的概率,提高种群全局寻优的能力。

为了更直观地比较预测结果,各模型的评价指标值如表3所示。

表3 各模型评价指标对比值

由表3可知, MPA-ELM模型的MAPE指标比ELM低0.67%,比BOA-ELM低0.83%,比WOA-ELM低0.43%;MPA-ELM模型的RMSE指标比未经过参数寻优的ELM模型低0.39%,相比BOA-ELM、WOA-ELM分别降低了0.92%、0.06%;MPA-ELM模型的MAE指标相比传统ELM、BOA-ELM和WOA-ELM模型分别减少了0.80%、1.54%、0.43%。综上可知,MPA-ELM明显优于其他模型的求解结果,具有更好的预测精度,且该模型R2的值为0.999 2,比其他模型更接近于1,说明MPA-ELM模型的拟合效果最佳。

五、结论

为了提高股票价格预测的准确率,本文提出了海洋捕食者算法和极限学习机相结合的MPA-ELM预测模型。在参数寻优过程中,MPA算法无论在求解速度还是求解精度上均展现出较强的优势。运用MPA算法对ELM的关键参数进行优化,降低了人为因素影响的概率,提高了模型的预测准确率。将MPA-ELM模型与ELM 、BOA-ELM、WOA-ELM模型的预测效果进行对比,结果表明MPA-ELM模型的寻优精度较高、拟合效果较好。