从美国芝商所推出人民币外汇期货期权看人民币国际化新进程

2023-08-09张笑梅吴燚源编辑张美思

文/张笑梅 吴燚源 编辑/张美思

3月6日,芝加哥商品交易所集团(CME Group)宣布将于4月3日推出基于现有的美元/离岸人民币(USD/CNH)期货的期权合约,这使得全球人民币外汇衍生产品得到进一步丰富。本文在梳理全球人民币外汇衍生品市场发展的基础上,分析CME此次新产品推出的背景及影响。

人民币外汇衍生品市场发展和交易情况

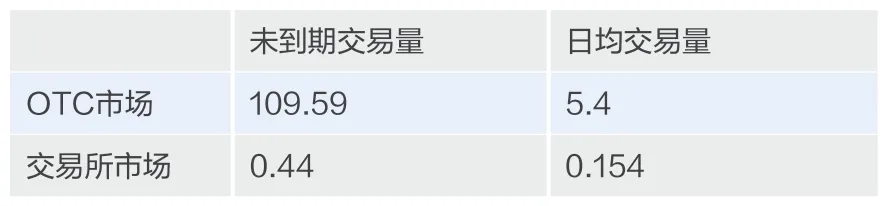

当前,全球外汇衍生品按照交易模式不同,分为场外市场(OTC市场)和场内市场(交易所市场),前者占据主流位置(见附表)。场内外汇市场虽然体量相对较小,但可作为场外市场的重要补充,因为期货合约具有标准化程度高、集合竞价、价格透明、保证金以及当日无负债结算等特点,在提升价格发现、扩充市场流动性、提高交易效率和降低交易成本等方面均具有重要价值。

人民币外汇OTC市场的发展

2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。此后,人民币外汇衍生品市场开始建设和发展。人民币外汇衍生品OTC市场历经近二十年发展,已经形成了覆盖银行间和客盘,包含远期、掉期、外汇掉期和期权,跨越离岸、在岸的全品类市场格局。

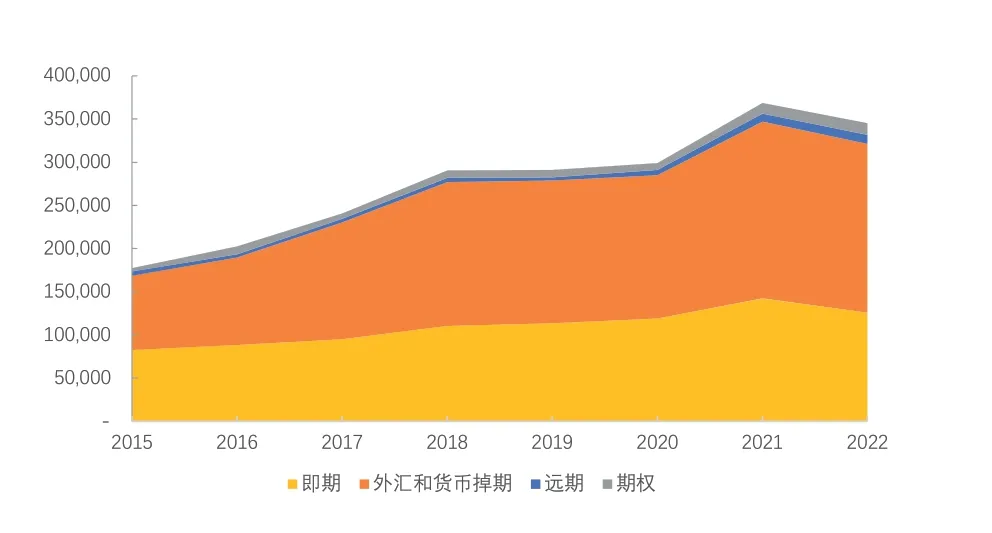

从境内市场的发展历程来看,2005年7月21日中国人民银行发布《关于完善人民币汇率形成机制改革的公告》,正式启动人民币汇率形成机制改革。在此基础上,人民银行同年8月发布《关于加快发展外汇市场有关问题的通知》和《关于扩大外汇指定银行对客户远期结售汇业务和开办人民币与外币掉期业务有关问题的通知》,境内人民币外汇远、掉期业务因此迎来发展契机;后又于2007年8月和2011年2月分别批准在境内人民币外汇市场进行货币掉期和期权交易。经过多年发展,我国境内人民币外汇衍生品市场深度不断拓展、流动性显著增强,2022年全年境内人民币外汇衍生品实现交易量21.91万亿美元(包括银行间市场和金融机构对客市场),其中外汇和货币掉期、期权、远期的份额分别为89%、6%、5%(见图1)。

图1 境内人民币外汇市场年交易量(单位:亿美元)

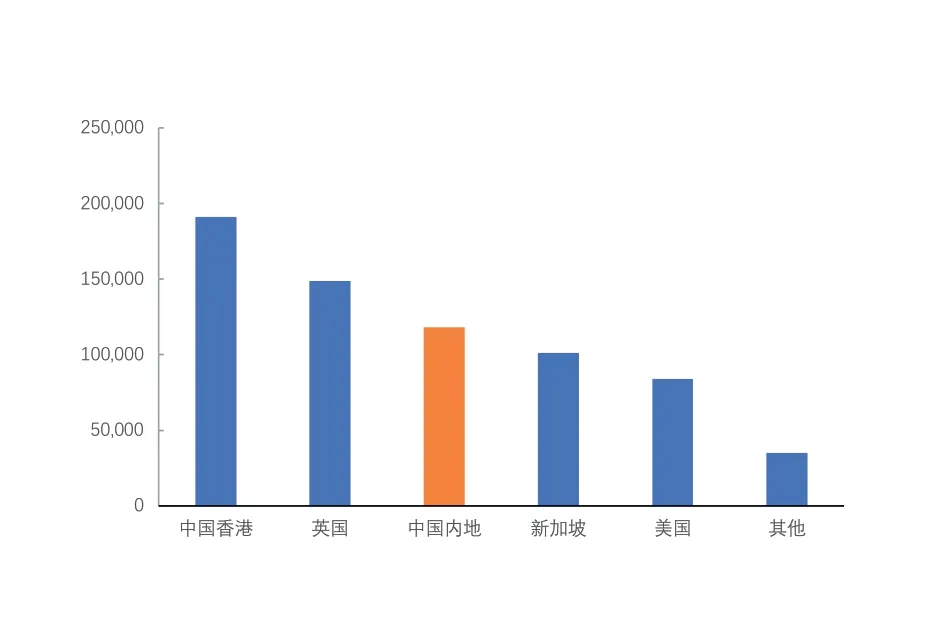

离岸人民币外汇衍生品OTC市场的诞生早于在岸市场,1996年前后人民币外汇无本金交割远期(NDF)就在中国香港、新加坡等地开始交易。NDF以人民币外汇中间价为定盘汇率,使用美元对远期汇率与到期中间价的差额进行结算。在境内人民币外汇市场尚未建立成熟之时,NDF市场一定程度上满足了国际投资者对人民币汇率风险的对冲需求。而随着2010年人民币跨境贸易背景的市场参与者数量不断扩大、交易限制条件被逐渐放开,离岸可交割人民币外汇市场(CNH市场)开始发展,对NDF市场形成替代。2011年6月份开始,香港多家金融机构开始提供人民币可交割远期的报价,此后离岸人民币外汇衍生品市场的金融工具不断丰富,出现了外汇掉期、货币掉期、外汇期权等。根据国际清算银行每3年1次的全球外汇市场调查报告,截至2022年4月底全球人民币外汇OTC市场的日均交易量为6783亿美元(含即期、远期、掉期、货币掉期和期权),在岸、离岸分别为1181亿美元和5602亿美元,大致呈现二八开分布。人民币外汇离岸OTC市场以中国香港、英国和新加坡三地交易为主,占比分别为34%、27%和18%(见图2)。

图2 在岸和主要离岸人民币外汇OTC市场日均交易量(单位:百万美元)

人民币外汇交易所市场的发展

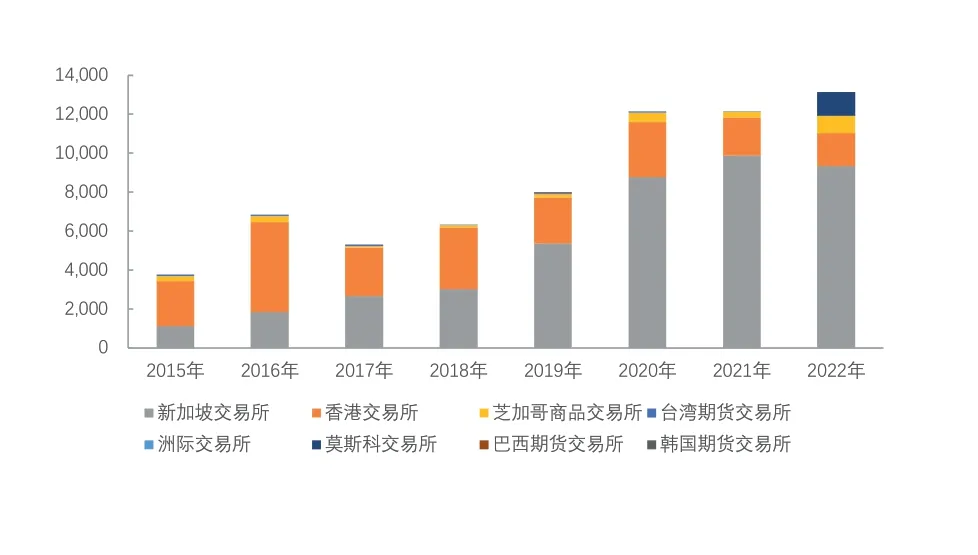

人民币外汇的交易所产品以外汇期货为主,起步于美国,发展于中国香港、新加坡,在岸市场当前仍为空白。2006年8月,CME率先推出了以人民币汇率为标的的外汇期货合约。作为最大的离岸人民币资金池,香港交易所(以下简称“港交所”)于2012年9月推出美元兑离岸人民币期货,是全球首支人民币可交割外汇期货合约,交易时间覆盖欧美主要市场交易时段。2014年10月,新加坡交易所(以下简称“新交所”)推出了包括人民币外汇期货合约在内的亚洲货币期货系列合约。凭借区位优势与政府支持,新交所人民币外汇期货交易量迅速扩大,于2017年超越港交所成为全球最大交易量市场,且体量优势不断扩大。截至2022年底,以未到期交易量衡量的新交所人民币外汇期货在全球中占比约70%,港交所占比约13%。此外,从2010年开始,中国台湾、韩国、俄罗斯、巴西等国家和地区的交易所也纷纷推出了人民币外汇期货产品(见图3、图4)。

图3 主要交易所人民币外汇期货未到期金额(以当前即期汇率折算,单位:百万美元)

图4 三大交易所人民币外汇期货年交易量(以当前即期汇率折算,单位:十亿美元)

人民币对非美货币期货产品不断丰富,交易日渐活跃。根据国际清算银行的调查,2019—2022年,人民币超越澳元、加元和瑞士法郎成为全球第五大交易货币;根据环球银行金融电信协会(SWIFT)的统计,人民币当前保持全球第五大最活跃货币地位。人民币全球排名上升表明了其在全球贸易、投资、借贷、交易、结算等方面的应用不断扩大,同时促进了非美货币对人民币直盘交易的发展,也包括场内产品。除了美元之外,人民币与欧元、澳元、日元、新加坡元、韩元等发达经济体货币的期货品类不断扩充。与此同时,随着2009年6月金砖国家合作的正式开启和不断深入,南非、巴西和俄罗斯的交易所分别于2010年、2011年、2015年推出人民币对本国货币的外汇期货,以适应日益增长的跨境贸易。港交所也于2019年推出了印度卢比对人民币的外汇期货。截至2022年底,在全部人民币外汇期货未到期金额中,人民币对非美产品的比重已超过8%。

场内人民币外汇衍生品的市场报价和参与者情况

鉴于当前场内人民币外汇衍生品市场交易以外汇期货为主,因此以下以场内人民币外汇期货为例分析场内人民币外汇衍生品市场的报价和市场参与者情况。

通过观察路透、彭博等数据终端上新交所、港交所和CME最活跃的人民币外汇期货——USD/CNH期货报价,可以发现其具有以下几方面特点:一是市场流动性主要集中在首三行合约(新交所、港交所的双边报价点差在10个基点以内,CME在20个基点以内)。二是点差水平随着合约期限的增加而扩大。新交所在短期合约流动性方面虽优于港交所,但前者在半年以上期限流动性下滑更快,一年以上部分有时缺乏双边报价。原因在于新交所以美元轧差交割,更吸引投机型交易;港交所以人民币实物交割,以实需背景的交易为主。三是活跃合约的期货价格与OTC远期价格基本趋同。

人民币外汇期货市场参与者结构较为多元化,促使场内场外市场形成竞争。人民币外汇期货市场参与者除了商业银行,还有对冲基金、宏观基金、量化交易商、期货交易商等。这些参与者普遍拥有专业团队执行量化交易策略,为实需背景的参与者拓展了市场深度和交易对手范围。期货市场深度的提高,同样吸引了大批的工商企业参与场内合约,使交易所和场外市场在对客业务上形成竞争。

从CME新产品看场内人民币外汇期权

CME此次拟推出人民币外汇期货期权,标的资产是其现有挂牌交易的美元对离岸人民币(USD/CNH)期货,是离岸人民币外汇产品线的一大扩充。虽然这是CME针对离岸人民币外汇期货首次推出的期权产品,但对于人民币外汇的场内期权产品并非首创。

CME拟推出USD/CNH期货期权产品

根据CME的定义,期货期权为投资者提供了一个权利而非责任,在到期前或到期日,期权买方通过向卖方支付期权费来获得以特定价格去购买(做多,call option)或者出售(做空,put option)一个特定期货合约的权利。按照标的物的不同,该类期权分为月期权(monthly options)和周期权(weekly options)。月期权的到期日与其标的物——期货合约的到期日一致。周期权的到期日如在当月的月期权到期日之前,周期权的标的物与月期权的标的物一致;周期权的到期日如在当月的月期权到期日之后,周期权的标的物则为在下个日历月到期的期货合约。

CME挂牌的其他人民币外汇期权产品

目前CME场内挂牌人民币外汇期货共有四种:境内人民币对美元(CNY/USD)期货、境内人民币对欧元(CNY/EUR)期货、美元对离岸人民币(USD/CNH)期货以及USD/CNH迷你期货。前两者由CME在2006年推出,标的物为中国央行在到期日上午9点15分公布的中间价。后两者由CME于2013年推出并优化了交易流程和结算方法,合约标的物为中国香港财资市场公会在到期日上午11点30分左右公布的美元兑人民币(香港)即期汇率(即CNH的即期价格)。

以上述CNY/USD期货和CNY/EUR期货为标的物的期权——CNY/USD期货期权和CNY/EUR期货期权,于2006年与期货同时上市。

由于美国本土机构进行人民币汇率管理的需求较为有限,且后续新加坡、中国香港等离岸人民币衍生品市场崛起,吸引投资者向亚洲流动,CME当前只有USD/CNH期货具有一定的成交量,其他的人民币外汇衍生品交易极少。此次USD/CNH期货期权的上市是否能带来新的市场流量,还有待观察。

其他交易所的人民币外汇场内期权产品

交易所挂牌的人民币外汇期权产品,标的物除了期货合约之外,还可以是即期汇率。港交所于2017年3月推出了首个场内人民币货币期权,标的物与CME的USD/CNH期货一致,即为中国香港财资市场公会在到期日上午11点30分左右公布的CNH即期价格。当前该期权合约交易量稀少,远不及港交所其他的美元兑人民币产品。

相关影响

离岸人民币已成为全球外汇交易的一大重要部分,CME此次产品创新是顺势而为。当前,全球政治经济格局出现重大分化和转折,全球外汇市场波动加大、风险提升。与此同时,随着人民币汇率市场化程度不断提升,有升有贬的双向波动特征日益明显。以2022年为例:境内美元对人民币即期汇率从年初6.37附近最高升至10月底的7.30上方,贬值幅度近13%;年底则恢复至6.9附近,较年初的贬值幅度缩小至7.6%。同期的离岸人民币外汇市场波动更加明显。而且,随着人民币在国际货币体系地位逐步抬升,人民币外汇敞口涉及的境内外各经济主体不断扩大,运用衍生品进行汇率风险管理的市场需求大大提升。CME推出离岸人民币外汇期货期权产品,是顺应市场变化的一大举措。

全球外汇衍生品OTC和交易所市场体量(单位:万亿美元)

离岸人民币外汇衍生品市场不断创新,将促进人民币国际化进一步发展。自2009年7月跨境贸易人民币结算试点正式启动以来,人民币国际化发展路径具体可表现为两方面:一是与跨境相关的安排,其中包括政府间的合作,跨境贸易结算、直接投资和金融投资,使人民币在国内外形成流动循环;二是建设离岸人民币交易中心以增加海外人民币存量、促进离岸交易规模,有助于提高人民币的国际市场接纳度。CME此次产品创新将为人民币跨境流动提供新的汇率风险管理工具。

(本文仅代表作者个人观点)