增值税在项目经济效果评价中的核算及比较分析

2023-08-06刘层层曹颖

刘层层 曹颖

摘要:增值税作为一项重要的流转税,实施以来处于不断修订中。工程项目的财务评价是对项目建设期和运营期经济效果的评估和预测,相关经济指标受增值税核算情况的影响而存在差异。依据增值税核算范围和会计准则调整,文章将增值税的核算划分为基础情景、抵扣情景和调整情景。以江苏射阳某海上风电项目的财务评价为例,通过项目费用效益等的估算,整理得出该项目在三种情景下的利润、负债及项目资本金现金流量等方面的评估指标。结果表明,基础情景不抵扣固定资产进项税增大了企业的总成本费用和经营成本,进而项目各指标评估效果较差;抵扣情景和调整情景由于固定资产进项税的抵扣及营业收入含税和不含税的核算差异,导致抵扣情景在利润和负债方面的指标测度优于调整情景,而调整情景下资本金的内部收益率和净现值测度优于抵扣情景。

关键词:增值税;海上风电;项目评价

海上风电以其优质的资源条件和高效的发电效率,成为欧美国家近几年的发展重点。但是风电机组、光电复合缆、浮吊等设备的质量和成本要求,导致该类项目高昂的建设和运维成本。这是制约投资者开发相关项目的关键因素,也是政府稳步开发海上风电项目必须考虑的问题。国家对列入相关计划的海上风电项目实行核准制,项目的建设、并网和运营前需进行可行性分析。目前,关于海上风电项目的财务分析依然以《建设项目经济评价方法和参数》为理论基础,并结合我国财务制度、税收制度、投资体制等的新要求不断完善和改进评价的过程和结果。

我国的财税体制改革推出了众多减轻企业赋税的举措。其中“营业税”改“增值税”不仅是财税制度的一项深刻变革,也是影响项目经济可行性的一项重要财税制度。2016年,《关于全面推开营业税改征增值税试点的通知》标志着增值税在我国的试点实施。 2017年,国令第691号施行,全面取消营业税①。增值税取代营业税,税制得到不断完善,核算方式更加科学。增值税变革直接影响增值税核算。涉及增值税进项抵扣的核算使得工程项目经济效果的评价过程更加复杂。财税[2008]170号规定,购进固定资产的进项税是可以抵扣的,揭开了固定资产进项税抵扣的序幕。而财税[2009]113号规定,作为建筑物或者构筑物的组成部分,建筑物或者构筑物为载体的附属设备和配套设施的投资不在增值税的抵扣范围内。“营改增”期间,进项税抵扣范围大幅度增加。由不动产或者不动产在建工程形成的固定资产,其进项税额分2年抵扣增值税,抵扣比例第一年60%,第二年40%。但财税[2019]36号文件,取消了上述分2年抵扣的時间限制。自此,工程项目经济评价中固定资产投资的组分被增值税的抵扣范围绝大部分覆盖。

增值税及附加是企业税费估算的重要内容。增值税的核算方式伴随会计准则的修正不断更迭。会计准则规定了企业各种税费科目的会计设置和核算方式。其中,上市企业必须执行最新的会计准则,其他企业鼓励实施。梳理2006年以来的会计准则发现:“营业税金及附加”作为损益类科目在2006年的会计准则中已出现;2011年会计准则正式将“主营业务税金及附加”科目调整为“营业税金及附加”。“营改增”期间,“税金及附加”又取代“营业税金及附加”,成为利润表中的新科目。会计科目调整引致核算内容变化。“营业税金及附加”核算内容主要是营业税、城市维护建设税、教育费附加等。“税金及附加”的核算仅包含城市维护建设税、教育费附加等附加税。取代营业税的增值税成为“应交税费”的核算内容。“营业税金及附加”和新会计准则下的“税金及附加”编制在利润表中,但“应交税费”则编制在资产负债表。由此,新旧准则下增值税的归属差异将影响经济指标的核算。

经过八年十大步的改革,在会计层面我国已经基本建立了现代增值税制度。但在工程项目经济评价中,有关项目费用效益的估算以及经济效果的评价还存在政策制度的滞后性、一致性等问题,进而导致项目经济效果评价的规范性和实践指导性较差。关于增值税的变革对工程项目财务评价的影响,大多数学者持积极态度。增值税改革后固定资产的原值需要扣除固定资产购买的进项税。增值税进项税在项目运营期分期扣除,不会二次形成固定资产原值。除固定资产的进项税抵扣外,运营期的部分运营活动也会产生的进项税。对一般纳税人,康巧凤(2021)提出增值税的改革可以扩大增值税进项税额,得到更多抵扣,抵扣范围越大,减税效应越明显。在项目投资额度一定的情况下,增值税的抵扣范围增加,则计入固定资产的额度将减少,进而总成本费用中的折旧费、修理费、其他费用也相应减少。王伟(2019)认为“税金及附加”科目是“现金流出”,进项税抵扣额的增加将直接降低增值税的额度,并间接减少项目“现金流出”。高屾(2022)认为由于固定资产的进项税抵扣导致附加税为零,进而增加了项目经营期的净现金流量。此外,新能源项目的增值税退税制度在大多数国家均有实施,财务效果等效于政府补贴。

但是,也有部分学者认为增值税对现金流量的影响程度较小。如,要宝琴(2017)认为投资项目取得的进项税额未引起现金流增量变化,因此不计入现金流出。杨秀娟(2015)发现小规模纳税人在取得固定资产时,直接将所取得固定资产票据上的增值税额计入固定资产的原值。这部分固定资产的原值没有考虑进项税的抵扣,全部以折旧的形式出现在总成本费用中。

综上,增值税的核算是工程项目财务评价不可或缺的一部分,会计层面增值税制度变更使得增值税的核算更加繁琐,进而影响工程项目的财务评价结果。因此,本文总结增值税在工程项目评价中的核算实践,以不抵扣固定资产进项税额作为基础情景,考虑固定资产抵扣增值税的抵扣情景和新会计准则下的调整情景,从理论上阐述三种情景下增值税的核算方式。进一步地,以江苏射阳某海上风电项目进行案例分析,通过评估指标的计算、分析和比较,以期为后续相关项目的可行性分析提供更为科学、合理的评价标准。

一、增值税在工程项目经济效果评价中的核算

(一)基础情景:生产型增值税

以时间为节点,我国最早实施的是生产型增值税。生产型增值税的税基包含外购的固定资产,核算时不得扣除。基础情况下,工程项目建设期购入的固定资产不抵扣增值税。固定资产投资全部计入固定资产原值,在项目总成本费用中逐年折旧。以不含税的营业收入作为销项税税基,进项税仅来源于试产期和达产期经营成本的抵扣。此情景下,增值税既不进入成本费用,也不进入营业收入。

(二)抵扣情景:固定资产投资抵扣增值税

我国从2009年开始全面实施消费型增值税。消费型增值税核算时,外购材料、燃料、动力费和固定资产投资所含税款计入增值税进项税。抵扣情况下,工程项目建设期所涉及的固定资产投资需要扣除固定资产进项税后形成固定资产原值。增值税销项税的来源为营业收入,进项税的来源在(1)的基础上增加了建设期固定资产投资的抵扣。依据部分投资项目的财务评价实践,增值税和附加税作为现金流出,计入“营业税金及附加”科目。

(三)调整情况:“税金及附加”科目调整,只包含附加税

在抵扣情景的基础上,结合最新会计准则,“营业税金及附加”科目调整为“税金及附加”,核算时只计算附加税,包括城市维护建设税、教育费附加等。增值税的核算结果计入“应交税费”。“应交税费”不进入利润与利润分配表,是资产负债表中的科目,包括增值税,城市维护建设税、教育费附加和所得税等。理论依据是增值税的价外计税原理,价外税不体现利润。在工程项目评估的资产负债表中“负债”科目下没有“应交税费”这一项。增值税通过附加税和固定资产进项税抵扣间接影响所有者权益进而影响项目的资产负债率指标。

基于以上三种增值税的核算情景,聚焦海上风电项目,将通过财务评价报表的实操研究,探究增值税的核算对工程项目评估指标的影响。

二、增值税的核算对风电项目的影响比较

本部分以射阳港某海上风电场的调研数据为例,进行增值税核算方式差异情景下项目财务评价结果的比较研究。该风电场装机容量405MW,总投资727440.83万元。项目建设期3年,预计运行期25年。根據前期调研,工程固定资产静态投资708346.09万元。

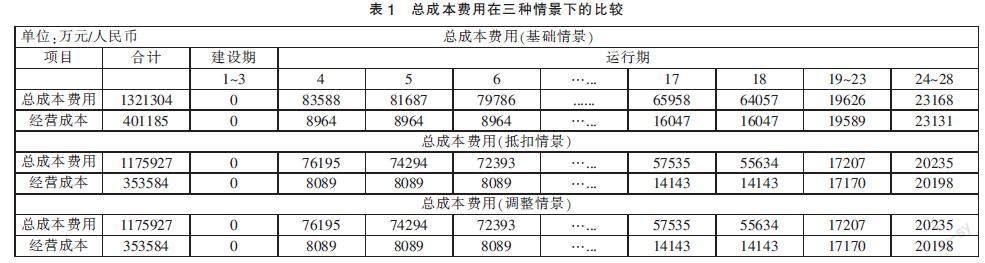

表1是总成本费用的比较情况。基础情景由于不考虑固定资产抵扣的进项税,导致总成本费用和经营成本的估算总值和年值总是大于抵扣情景和调整情景(全部年份数据亦成立)。

项目的效益分析受项目本身的售电价格、年有效发电量以及海上风电项目的财税政策影响。考虑增值税的抵扣方式,息税前利润和息税折旧摊销前利润在三种情景下表现不同。表2是该海上风电项目收益指标的比较结果。由表2可知,息税前利润和息税折旧摊销前利润,抵扣情景的值最大,调整情景次之,基础情景最低。

表3为三种情景下资产负债表的指标对比情况。除建设期前3年之外,资产负债率指标测度表现最好的是抵扣情景、调整情景次之,基础情景最差(省略年份数据亦满足)。

表4为资本金现金流量表中经济指标的对比结果。项目资本金现金流量表反映的是项目投资建成后,在运营期间某时点形成的现金流入、现金流出与现金流量情况。如表4,资本金财务内部收益率和资本金财务净现值(10%)的指标测度值调整情景最好,抵扣情景次之,基础情景最差。

综合分析表1~4,基础情景中固定资产进项税不进行抵扣导致总成本费用和经营成本增加。这部分税费没有转移至终端消费者,体现在折旧科目中。虽然折旧值增加,利润指标较另外两种情景仍偏低。原因为不抵扣固定资产进项税导致总成本费用及其分项费用的估算也会增加。抵扣情景和调整情景在总成本费用核算一致的情况下,两者在利润与利润分配表、资产负债表、资本金现金流量表的核算及指标存在一定差异。原因为抵扣情景下营业收入的核算采用含税制,调整情景营业收入的核算采用不含税制。运营前期由于固定资产进项税的抵扣,导致利润总额核算存在差异。

因此,基础情景已不符合现有工程经济项目实践的财税政策,并且各项评估结果的评价指标相对偏差。抵扣情景和调整情景是现有工程项目评估时常用的实践操作,受增值税改革的影响,两者的计算结果存在一定差异。抵扣情景下,项目的息税前利润、资产负债率等指标的测度较好,调整情景下资本金的财务内部收益率、净现值指标测度较好。

三、结论与启示

国家发改委[2006]第1325号通知,以政策文件明确了建设项目评价需遵循的标准和技术参数。具体内容汇编为《建设项目经济评价方法和参数》(第三版),是现代工程经济学内容的构建主体和理论基础,也是初学者掌握和运用相关知识进行工程项目初步评估的有力工具。但是,工程项目的经济评价涉及大量财务数据估算和报表制作,需要结合会计基础知识和做账实操。财税政策和会计准则的不断修订和调整导致部分工程项目评估的指导性政策内容相对滞后。结合最新的财税政策进行动态化的工程项目评价,有利于得出更为科学、可靠的评价指标和结果。

项目的经济效果评价是决定项目是否可行的重要内容。海量的数据汇总和报表处理增加了项目评估工作的难度。目前的工程项目分类更加细化,指导性政策内容的滞后,使得项目的评估结果存在差异。考虑核算的方便和决策者对指标的关注程度,实际操作过程中核算方式的差异也导致评价结果不一致。因此,结合财税政策的调整,工程项目的评价与决策亟须更为规范化、一致性更高的政策性标准。

参考文献:

[1]高振荣.基于增值税改革条件下对建筑工程项目经济评价的影响研究[J].科技经济导刊,2021(02):206-207.

[2]薛瑾艳,杨官芸,李连营,王韶峰.营改增后对建设项目财务评价模型的优化研究[J].财经界,2020(04):206-207.

[3]康巧凤.营改增背景下服务业税收筹划研究[J].全国流通经济,2021(35): 175-177.

[4]周小溪,王充.全面营改增对水电工程运行期财务评价指标的影响研究[J].红水河,2019,38(02):8-11.

[5]王伟.“营改增”对有色金属加工工程财务评价影响[J].有色金属加工,2019,48(06):6-10.

[6]高屾.“营改增”对公路项目财务评价的影响分析[J].建筑经济,2022,43(03): 82-89.

[7]Gigli S,Landi D,Germani M.Cost-benefit analysis of a circular economy project:a study on a recycling system for end-of-life tyres[J].Journal of Cleaner Production,2019,229:680-694.

[8]Rocco M V,Golinucci N,Ronco S M, Colombo E.Fighting carbon leakage through consumption-based carbon emissions policies:Empirical analysis based on the World Trade Model with Bilateral Trades[J]. Applied Energy,2020,274:11530.

[9]Johansson P,Kristr?觟m B,Sveriges L.Welfare evaluation of subsidies to renewable energy in general equilibrium:Theory and application[J].Energy economics,2019, 83:144-155.

[10]要宝琴.投资项目财务评价计税方法浅析[J].经贸实践,2017(03):255.

[11]杨秀娟.对固定资产增值税会计核算的探讨[J].中国集体经济,2015(36): 114-115.

(作者单位:南京财经大学管理科学与工程学院)