日本钢铁产业的碳中和战略

2023-08-03朴卉琳

朴卉琳

延边大学

0 引言

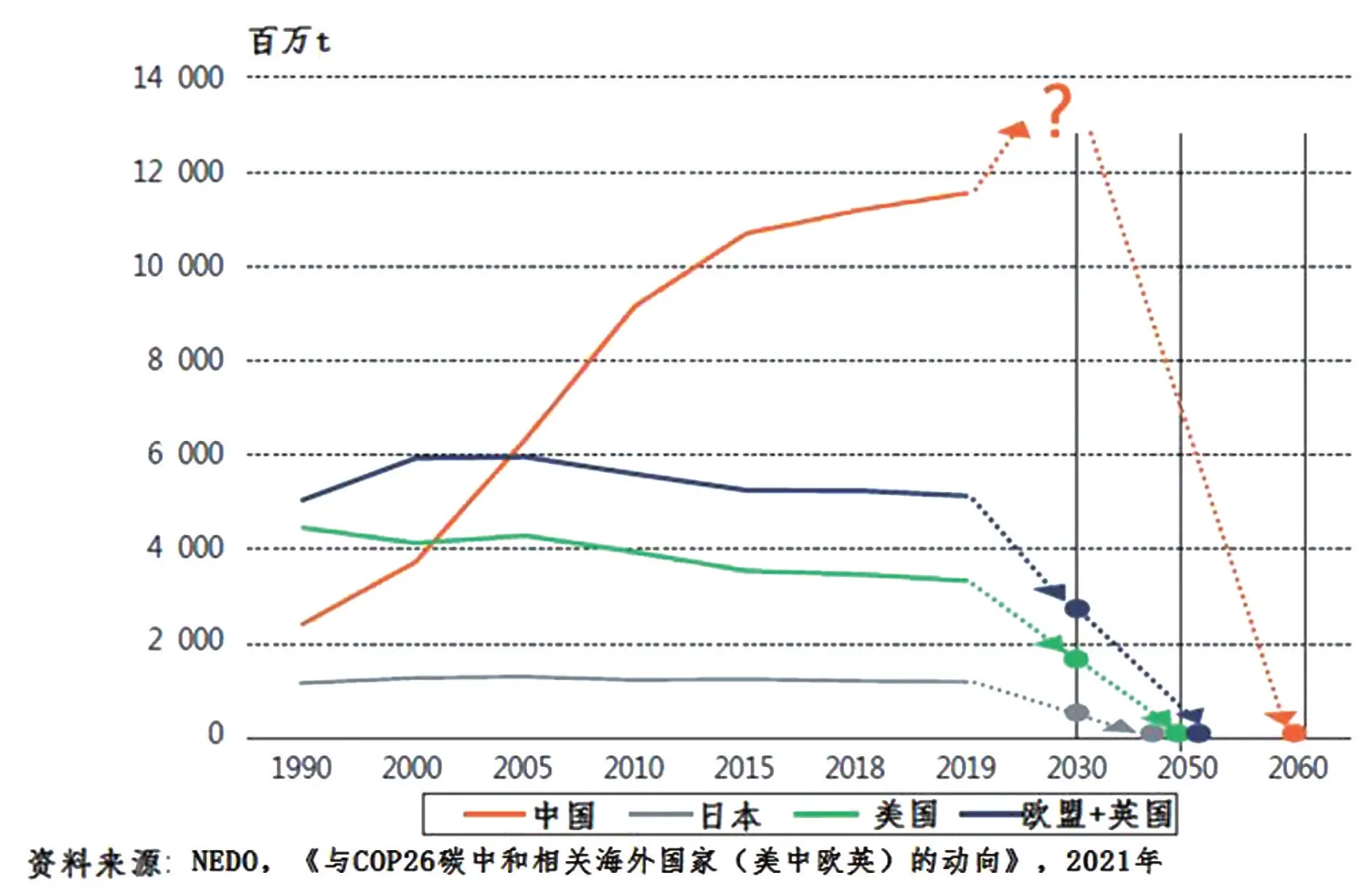

众所周知, 全球供应链的重构与碳中和已经成为全球瞩目的两大议题,上述焦点问题在一定程度上也有所重叠。 碳中和问题既是环境问题,也是特定国家核心产业的产业竞争力问题,正在迅速成为影响相关产业存亡的核心议题。欧盟在强力推进绿色发展战略的同时,正在引领全球CO2减排问题。在美国,尽管特朗普政府曾对环境问题持消极态度,而新上台的拜登政府正在推行重返巴黎协定等碳中和政策。特别是第26 届联合国气候变化大会(COP26)已经在英国格拉斯哥(2021 年10 月31 日-11月12日)举行[1]。

针对钢铁等碳减排困难行业,制定了“突破性议程”。 特别是在钢铁领域,将重点放在技术创新、采购、标准投资、横向对策上,调整多种国际倡议的联系,促进国际合作。另外,在G7、G20 等首脑会谈上,碳中和问题也成为全球关注的焦点。为了应对这种全球碳中和大趋势(见图1),世界各国正在加快制订长期的碳中和战略和路线图。

图1 主要国家和地区的碳中和目标和趋势

2020 年韩国政府也曾发布《2050 年碳中和愿景》,联合各产业、各部门开展产、学、官合作,为实现碳中和目标,制定愿景和路线图等对策。2021年12月还发表了《产业、能源碳中和大转变愿景和战略(2021 年12 月10 日)》。特别是钢铁产业,在工业领域不仅碳排放量最大,而且很难开发出CO2减排的全新炼铁工艺。以POSCO 控股集团为代表,尽管韩国在钢铁生产效率方面具有世界领先的竞争力。不过,考虑到钢铁产业自身的特点,同样也是最难实现碳中和的领域。

目前,世界钢铁产量的一半以上由中国生产。20 世纪90 年代,日本粗钢产量一直保持世界最高水平,但到了2020年,世界排名前10位的钢铁企业中,除安赛乐米塔尔(第2 位)、日本制铁(第5 位)、POSCO(第6 位)以外,中国企业就占到了7 家,但日本钢铁产业在高级钢种等质量方面不仅具有较高的竞争力,而且在炼铁生产中的单位碳排放量也是最低的[2]。另外,日本钢铁产业从很早开始就着手开发碳减排的新一代炼铁工艺,而且在政府的综合支持政策和产、学、官合作体系等方面,已经成为了业界的标杆。

1 碳中和对钢铁产业的重要作用

1)CO2排放巨大的钢铁产业在工业领域所占的比重最大

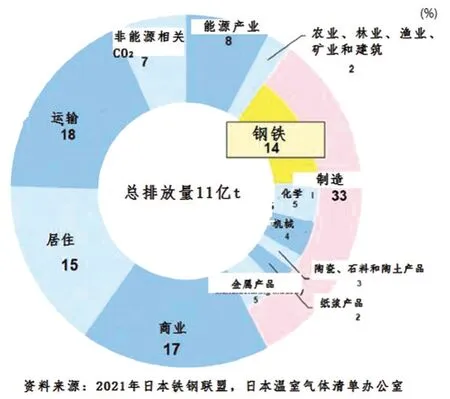

2019 年,韩国钢铁产业CO2排放量约为1.17亿t,占行业排放总量的17%,占工业排放总量的30%。2019年,日本钢铁产业CO2排放量约为1.54亿t,占行业排放总量的14%,占工业排放总量的42%(见图2)。

图2 日本各部门CO2排放量比重(2019年)

虽然存在统计差异,但日本钢铁产业也是CO2排放最大的工业领域,这一点与韩国相似。不过,在工业领域CO2排放量的比重方面,反而远远大于韩国。

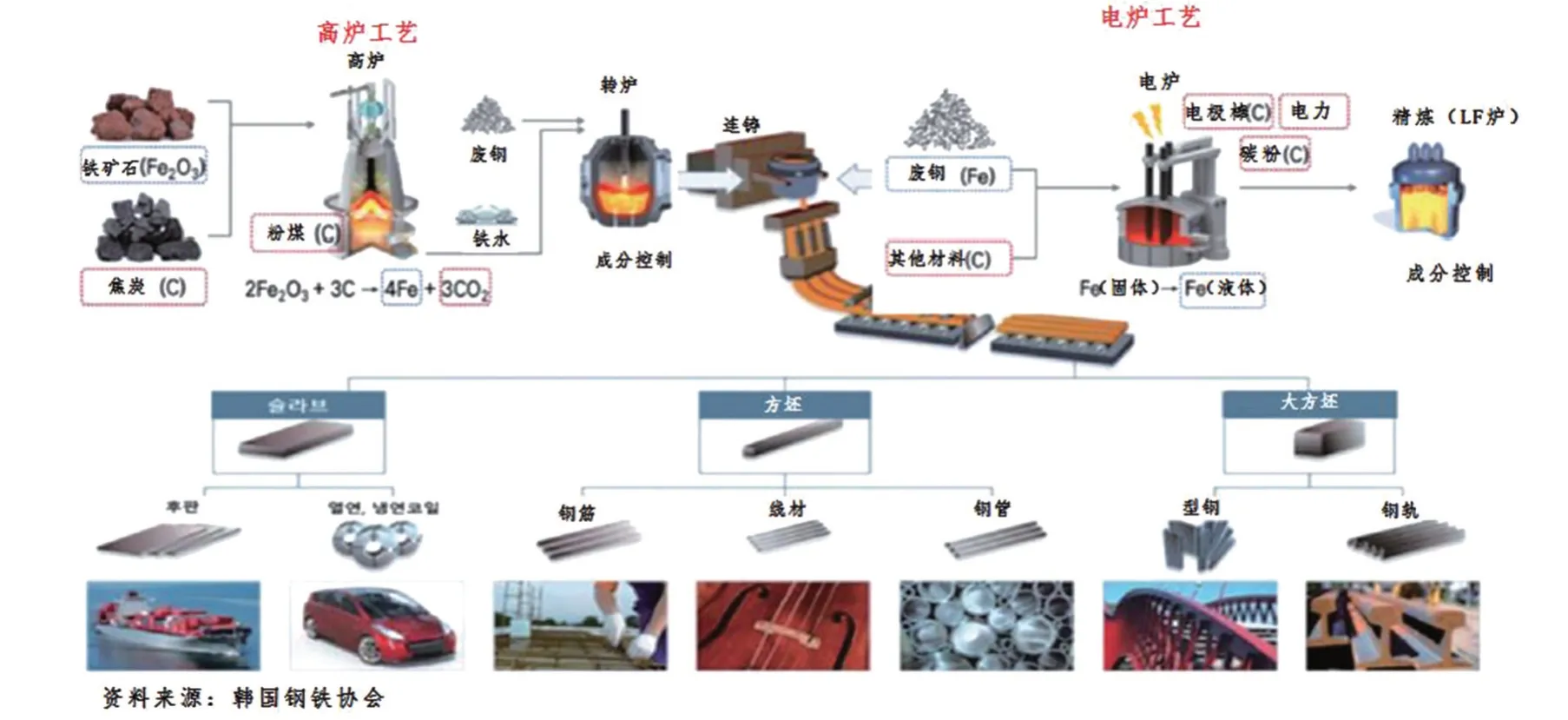

2)在现有的高炉工艺下,钢铁生产必然会排放碳(见图3)

图3 钢铁生产工艺

这是因为烟煤还原铁矿石(Fe2O3)在生产铁水的过程中会产生CO2[3],每生产1 t 粗钢,约排放CO22 t。由此可见,钢铁产业的CO2排放量与粗钢产量成正比。也就是说,改进现有高炉炼铁工艺需要更高的技术水平,特别是作为一种没有杂质、质量优秀、经济的方法,以及烟煤作为还原剂使用的工艺特性,很难显著减少CO2排放。

3)钢铁企业技改需庞大的资金和时间

为了实现碳中和,钢铁业界必须进行CO2减排,但是为了实现这一目标,炼铁工艺开发需要攻克的技术难关也很多,需要庞大的资金和时间。一旦全世界约70%(10.9 亿t)的高炉将退役,今后还需要庞大的设备投资。因此,为了减少CO2排放或零排放,全球主要钢铁企业正在开发氢还原炼铁等全新工艺[4],但现阶段还不能确定成功的可能性和时机。例如,在炼铁工艺中,高炉技术包括尾气回收(iACRES)、氧气高炉(Oxygen BF)、氢利用还原(COURSE50)等。直接还原炼铁技术包括熔融还原(FINEX,Hlsama)、直接还原铁(DRI)、氢还原炼铁法(H2DRI)等[5-6]。

4)对下游产业影响大

除了相关产业,钢铁产业对汽车、家电、造船等下游产业的维持和发展也有重大影响,从这一点来看,钢铁产业碳中和对国民经济意义重大。

5)钢铁产业能耗巨大

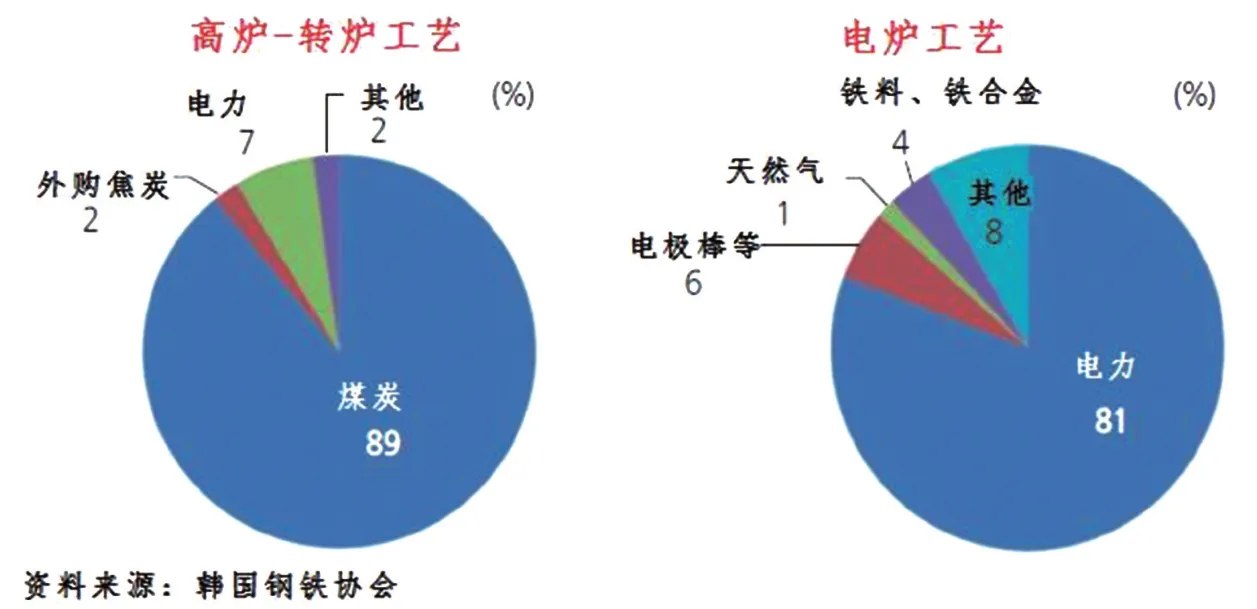

高炉-转炉工艺钢铁生产消耗煤炭的比重高达89%,CO2排放不可避免,而电弧炉生产耗电比重占81%(见图4),从廉价、碳排放小的电力来源获得电力显得尤为重要,这就是新再生能源或氢气等清洁能源发电及炼铁备受关注的原因。

图4 钢铁生产工艺能耗特点

2 日本钢铁产业的碳中和战略与课题

2.1 日本绿色发展战略主要内容及钢铁的地位

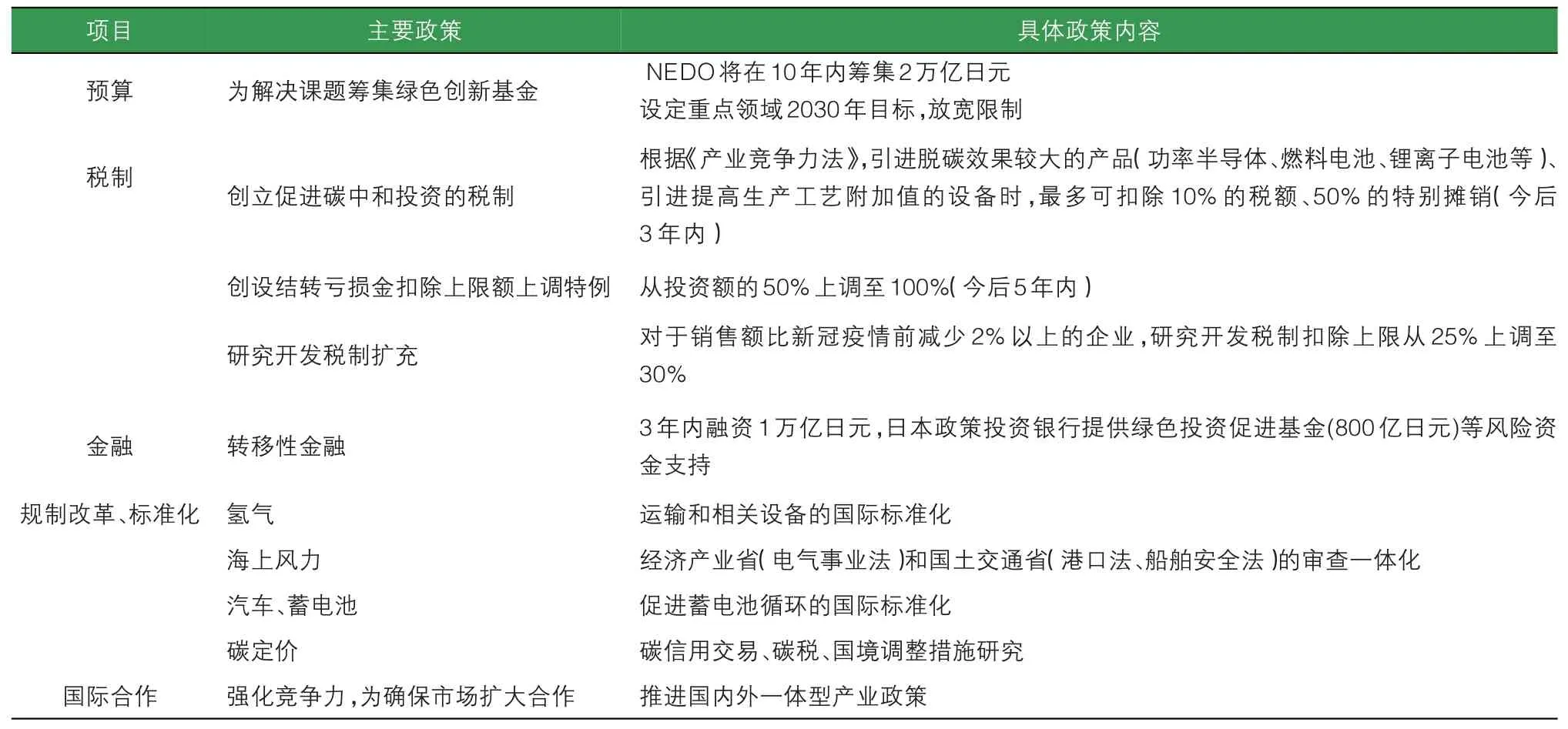

2021年6月,日本政府制定了绿色发展战略,大致分为能源相关领域、运输/制造领域、家庭/办公室领域,同时发表了碳中和课题和对策的实施计划和横向支持政策(见表1)。能源产业以海上风力、燃料/氨、氢气(氢还原炼铁等)、核能为对象。运输/制造产业以汽车/蓄电池、半导体/信息通信、船舶、物流/土木基础设施、食品/农林水产、飞机、碳循环为对象。家庭/办公室产业以住宅建筑/新一代太阳能、资源循环、生活方式为对象。为了实现2050 年碳中和目标, 日本政府已经充分认识到钢铁碳中和是最迫切的课题。不过,在该战略中,并没有将钢铁指定为独立的CO2减排对象,而是在氢气领域的氢气还原炼铁、运输、能源等内容间接涉及钢铁[7]。

表1 日本为实现碳中和而采取的绿色发展战略横向政策手段

2.2 日本钢铁产业碳中和基本方针

截至2020 年底,日本共有日本制铁、JFE 控股、神户制钢等3 家高炉钢铁企业。从钢铁总产能来看,高炉8 300 万t,电弧炉3 700 万t,未来向零碳排放钢铁生产工艺转型迫在眉睫。在高炉中,借助氢气代替焦炭,可以大幅削减CO2排放。不过,由于高炉在结构上需要使用最低限度的焦炭,因此,CCUS(碳捕集、利用和储存) 技术是必不可少的。目前,为了大幅减少钢铁产业的CO2排放,通过关停老旧高炉来减少钢铁生产就是最容易的方法。日本制铁从CO2减排的角度出发,正式宣布2022年关停和歌山制铁所的1 座高炉,2023 年全面关停吴制铁所。

另外,为了克服高炉方式在CO2减排上的局限,日本钢铁业界正在关注电弧炉。使用废钢作为原料,借助新再生能源供电的电弧炉(EAF)是一种钢铁循环工艺。只要提供环保电力,就可以完全减少CO2排放,而且技术已经成熟, 相比新一代技术,在成本(费用)方面也更具竞争力,但前提是废钢的稳定供应和廉价丰富的绿色电力(如可再生能源等)的供应。主要国家电弧炉在粗钢生产中的比重见图5。

目前,作为钢铁产业的脱碳对策,氢直接还原-电弧炉工艺在全世界最受欢迎。在传统的天然气直接还原方法中,氢气被用作还原材料和燃料。如果原料/燃料使用的氢和电力以无碳排放的方式进行生产和供应,钢铁生产中的CO2理论排放量就可能会为零。虽然该工艺尚未达到商业规模,但到2050年,价格竞争力有望达到传统高炉-转炉工艺的水平。

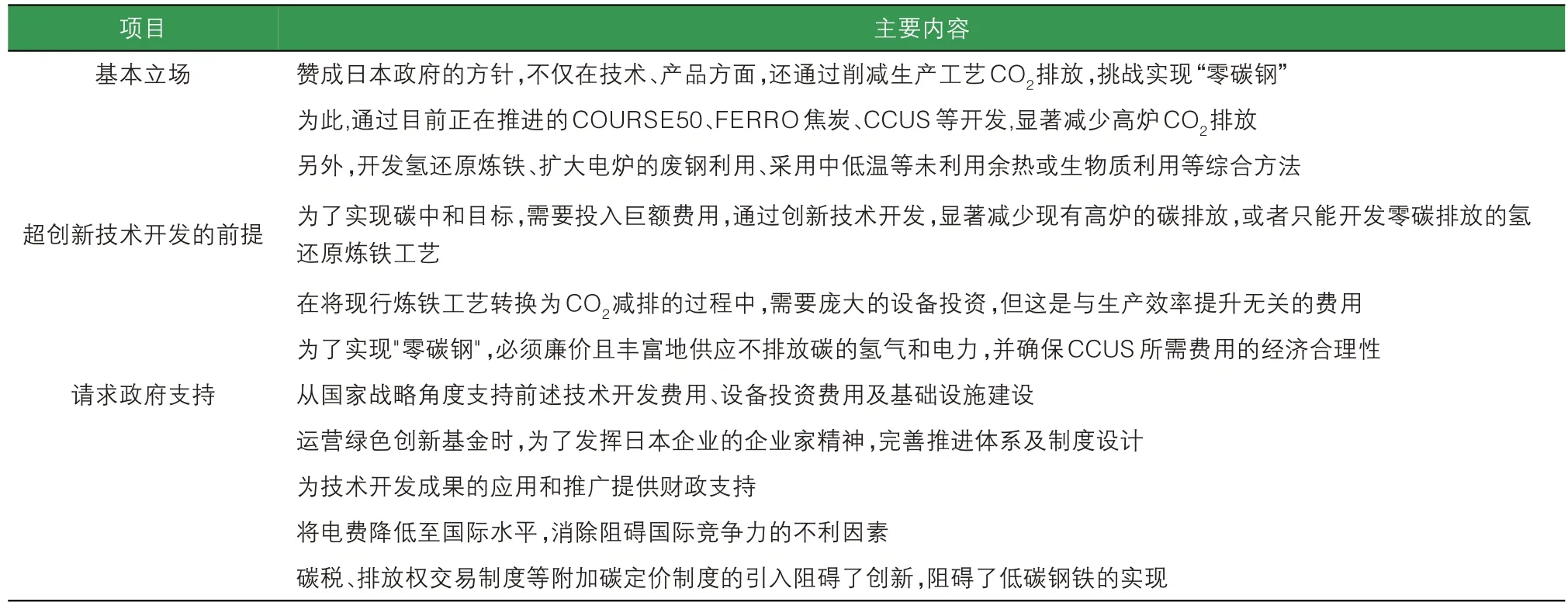

在应对碳中和的大趋势上,日本铁钢联盟自主提出了自救对策,同时向日本政府提出了财政支持要求,以期实现炼铁新技术开发成果的应用和推广(见表2)[8]。

表2 日本钢铁产业2050年碳中和基本方针

2.3 日本钢铁产业碳中和新技术开发动向

日本钢铁业界的环保工艺技术开发大致分为COURSE50 及FERRO 焦炭。其中,FERRO 焦炭是一种金属铁块,含有较高比率的低品位煤炭或铁矿石,在金属铁的催化作用下,可以提升高炉内的还原效率,同时减少高炉焦炭投料。

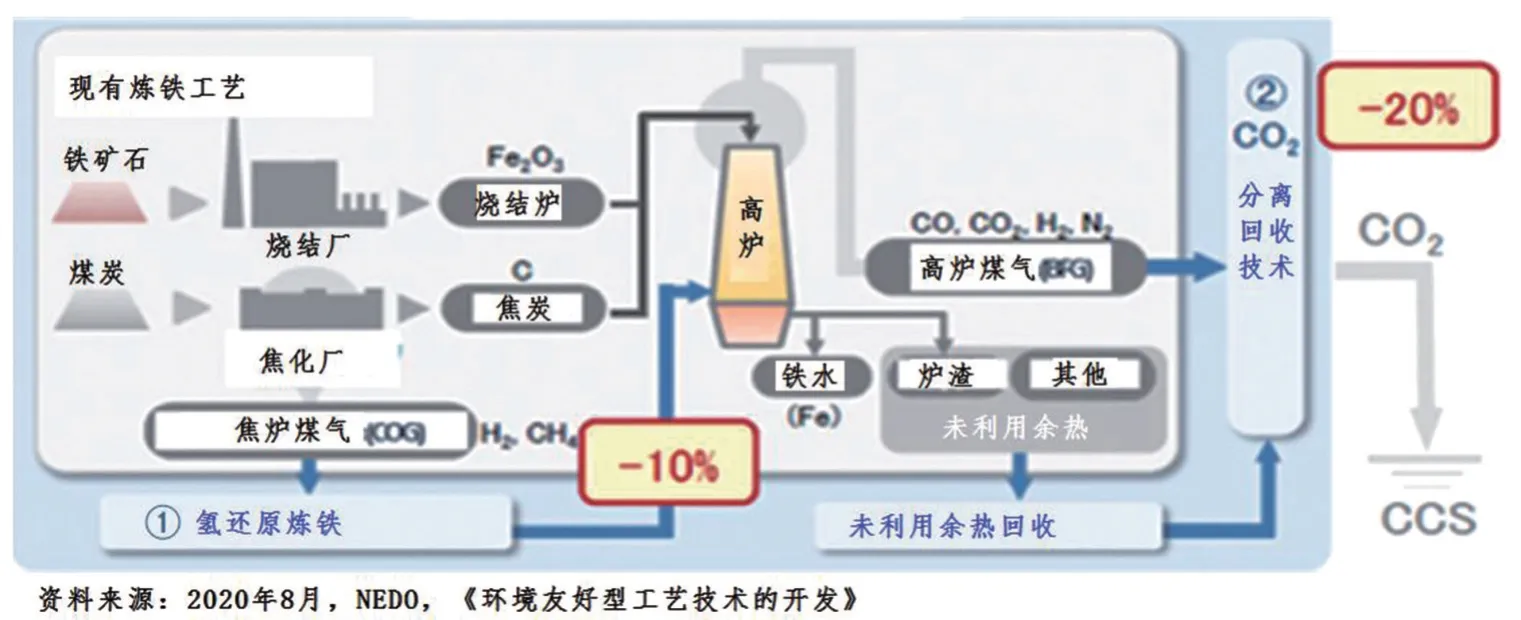

作为日本的国策项目,COURSE50(CO2Ultimate Reduction System for Cool Earth 50 Project)项目旨在开发氢还原炼铁技术,可以说是利用现有的高炉工艺进行氢还原。该项目从2008年开始推行[9],是由NEDO(新能源产业技术综合开发机构)主管的国策项目。最终目标是开发氢还原铁矿石,从高炉中分离、回收CO2的技术(见图6)。从2013 年开始,在全球首次启动了氢还原钢铁长流程(BF-BOF)碳排放降低10%的实验。另外,通过开发CCS(碳收集及储存)的CO2回收技术,目标是减少20%的CO2排放。日本目前没有直接还原铁的工厂, 计划创建的首座工厂目标是在2030 年商用化,总费用预计为381 亿日元,全部由国库支持。此后,日本又提出了利用外部氢气的Super COURSE50,实际高炉试验将于2023 年以后实施[10]。日本三大高炉钢铁企业计划通过产、学、官合作,在世界上最早实现氢还原炼铁技术的商用化,还计划推进氢气还原炉的开发,目标是在2050年以后不再使用高炉。

图6 日本钢铁领域COURSE50工艺概况

另外,日本政府还规定,对于炼铁工序扩大氢利用的技术开发,国家经费负担额上限为1 935 亿日元。在氢还原炼铁工艺方面,致力于开发高炉氢直接还原铁矿石技术和CO2还原剂技术,与此同时,还开发电弧炉杂质去除技术。在日本,小型电弧炉也可以生产部分汽车用高级钢种,今后将通过电弧炉的大型化,持续扩大高级钢种的产量。

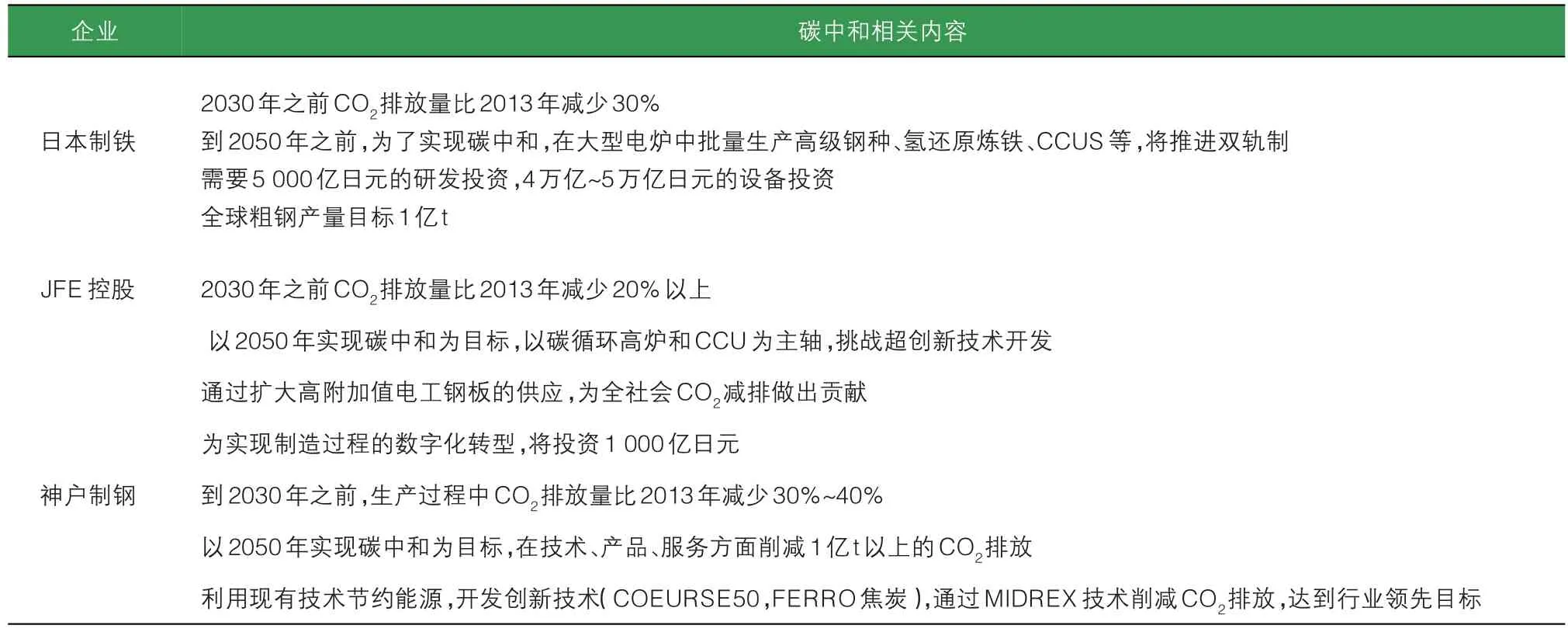

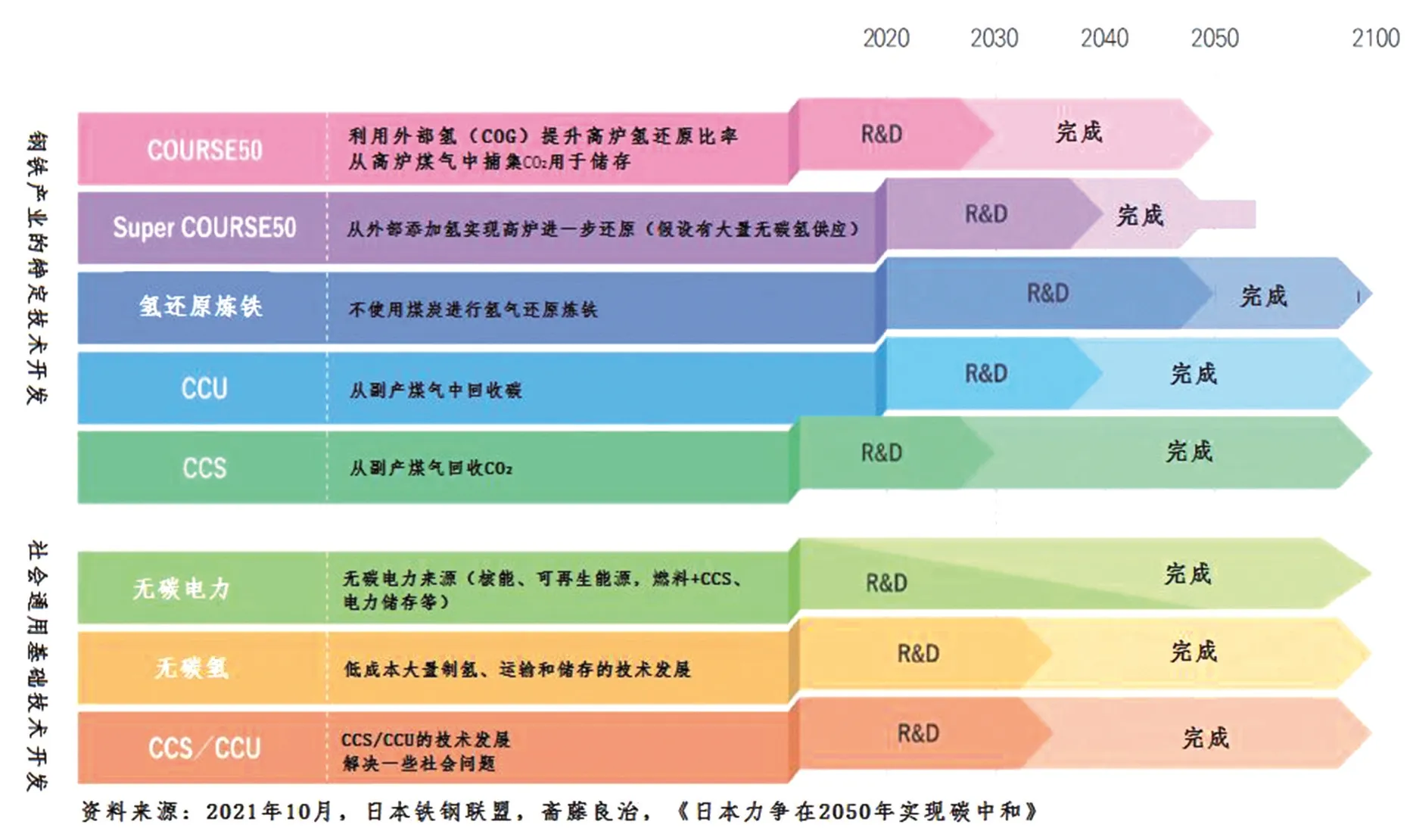

不过,日本绿色钢材制造工艺的开发在技术上仍不成熟。在脱碳工艺的研发中还存在相当大的风险。因此,日本正在通过产、学、官联合发力,共同应对钢铁碳中和的相关课题(见表3和图7)。

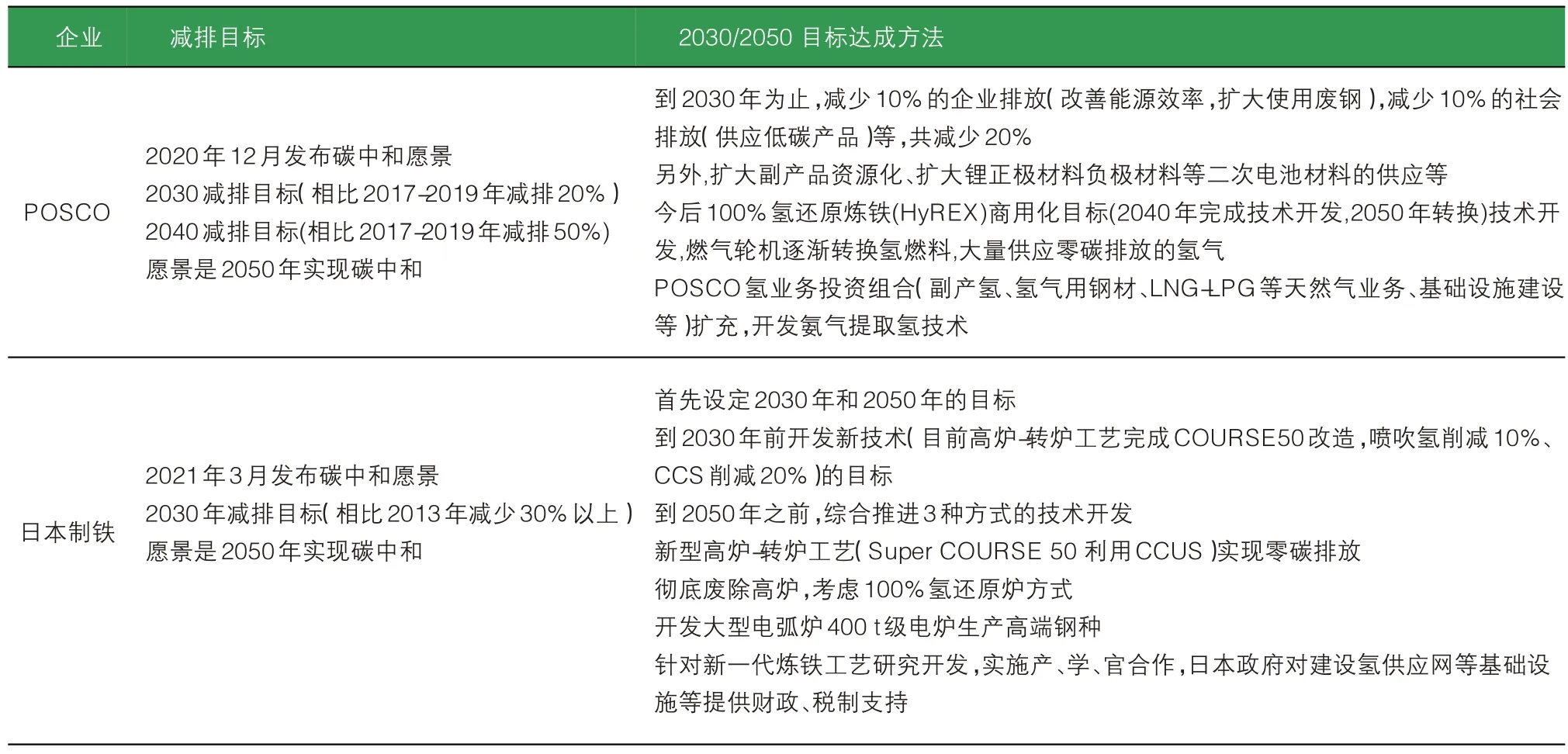

表3 日本钢铁企业的碳中和战略

图7 日本钢铁新技术开发相关路线图

3 日韩钢铁产业碳中和战略比较与启示

3.1 日韩钢铁产业碳中和战略比较

从日韩代表性钢铁企业来看,韩国POSCO 控股集团提出了中短期目标和阶段性实施方案,目标是在2030 年和2040 年分别减少CO2排放20%和50%。第一阶段是提高能源效率,用经济低碳原料进行替代,第二阶段是提高利用废钢(钢铁副产品)和应用CCUS,第三阶段是开发以现有直接炼铁工艺(FINEX)为基础的氢还原炼铁技术,最终实现以氢还原和再生能源为基础的碳中和炼铁工艺。日本制铁的目标是到2030 年之前,在现有的高炉-转炉长流程工艺下完成COURSE50技术开发,通过喷吹氢气减少CO2排放10%,通过CCS 减少CO2排放20%。另外,日本到2050 年之前,综合推进以下三种方式的技术开发,实现碳中和目标,即在高炉-转炉工艺利用Super COURSE50 和CCUS 实现零碳排放,最终废除高炉,同时考虑100%氢还原炉方式,着手开发大型电弧炉,推进400 t 级电弧炉生产高端钢种。从氢还原炼铁技术来看,POSCO 将在2040 年之前从蓝氢阶段利用CCUS,但到了2050年,利用氢流动还原炉和大型电弧炉完全替代高炉,从理论上来看,CCUS 只是一种过渡技术。与此相比,日本制铁计划到2050 年之前利用长期积累的CCUS 技术,同时继续保留高炉工艺,这一点存在明显差异(见表4)[11]。

表4 POSCO与日本制铁的碳中和战略比较

另外,韩国根据2050 愿景计划,为了减少碳排放,POSCO在2021年底关闭了100万t的浦项制铁所1 号高炉,高炉产量减少了10%。为弥补高炉减产的影响,计划2025 年对光阳制铁所1 座电弧炉,2027 年对浦项制铁所2 座电弧炉进行投资,将粗钢产能扩大至250 万t。另外,转炉废钢比将从10%提高到30%[12]。日本制铁计划在2022 年上半年启动新电弧炉,2023年也将启动150 t级的电弧炉[13]。

3.2 韩国钢铁产业碳中和课题与启示

在应对碳中和趋势,同时不损害本国钢铁产业的竞争力,韩国政府需要制定多种对策。随着氢还原炼铁技术开发及设备的投资扩大,新再生能源使用增加导致电力费用攀升、应对各国碳排放限制等挑战性课题层出不穷。对于钢铁产业而言,很难开发碳和炼铁新技术,因此,很难找到一劳永逸的对策。因此,日本等发达国家正在通过产、学、官联手,寻求各种支持政策。

1)提升竞争力

韩国政府迫切需要通过产业政策和通商政策的联系,制定综合性的钢铁产业竞争力提升方案。在产业政策方面,应该对氢还原炼铁技术和商用化技术开发提供资金支持、税收支持,以及经济性的氢气供应等基础设施。另外,有必要同时采取积极的通商政策,消除氢气、铁矿石等供应链问题,避免海外市场对韩国企业采取不利或差别化措施。

2)注重新技术开发

在钢铁碳中和路线图(各期限工艺表)的政治化过程中,应关注全球钢铁企业的动向和本国企业的新技术开发情况, 产、学、官紧密讨论,灵活调整日程。 日本钢铁企业很早开始研究氢还原炼铁,最初的目标是2100 年实现实用化,不过,根据全球碳中和动向和日本政府2050 年碳中和方针,已经缩短了目标时间。为此,日本政府官方(NEDO 等)正在构建包括钢铁企业在内的产、学、官合作体系,并扩大各种支持政策。韩国政府今后也有必要进一步扩大接受钢铁企业建议(见表5),通过产、学、官合作和基础设施整顿提供政策支持,均衡考虑经济性和环保性,持续探索的碳中和目标实现方案。

表5 韩国钢铁协会为实现碳中和对政府提议事项

3)研究核能利用

生产廉价的绿色氢气是钢铁碳中和的关键,因此,有必要积极研究核电站的利用。 目前新一代氢气还原炼铁,必须以生产经济性氢气及电力为前提。由于仅靠新再生能源提供的电力在经济方面存在局限性,近来,对核能发电持否定态度的欧盟有意将核电站纳入“欧盟可持续活动分类表”。另外,日本在历经福岛核电站事故后,也有意扩大核电站运转。值得关注的是,2021 年5 月韩国也曾在韩美首脑会谈上就两国间小型模块化反应堆(SMR)的开发及出口等达成了相互合作协议。不过,虽然2021 年12 月韩国环境部提出了“韩国型绿色分类体系”,但在绿色经济活动中,核电站暂时被排除在对象之外。

4)加强合作交流

韩国钢铁企业方面需要加强与日本钢铁企业的合作,争取加入国际财团,开发新一代钢铁生产工艺技术。如前所述,在COP26等国际峰会上也有必要积极调整与多种国际倡议的联系,如钢铁技术创新、采购、标准投资、横向对策等,致力于促进国际合作。特别是有必要进一步扩大日韩协会/企业间的交流合作,如碳中和相关的技术开发、标准制定、政策手段信息、人员交流等。