企业社会责任与融资约束

——基于“规避—风险”效应的研究

2023-08-02李雪轶2

郝 颖,李雪轶2,,倪 娟

(1.北京师范大学 经济与工商管理学院,北京 100080;2.西北师范大学 商学院,甘肃 兰州 730070;3. 中南财经政法大学 财政税务学院,湖北 武汉 430073)

企业履行社会责任作为传递价值观和经营理念的一种公司行为,能够对动态的资本调整行为和速度产生影响,并发挥资源集聚的作用,帮助企业缓解资金压力。企业社会责任支出类似于企业提前支付的“保护费”,(1)冯丽艳、肖翔、程小可:《社会责任对企业风险的影响效应——基于我国经济环境的分析》,《南开管理评论》2016年第6期;王今朝、田玉婷:《经济政策不确定性、社会责任与企业资本结构——“冲击缓释”抑或“不确定性规避”》,《金融经济学研究》2022年第5期。当企业陷于经济泥泞和信任危机时,能够为企业的持续稳健发展“保驾护航”。一方面,企业在社会责任实践中的风险管理应对制度,能够在一定程度上控制和降低企业违约风险,通过提高利益相关者的满意度,为企业争取更多的信贷配给;另一方面,社会责任报告披露补充了诸多企业财务业绩报告之外的信息,不仅可以改善企业信息透明度,还可以有效缓解由于信息不对称导致的盈余管理、内幕交易以及税收转移等相关的代理冲突,(2)Feng Gao, Ling Lei Lisic, Ivy Xiying Zhang,“Commitment to Social Good and Insider Trading”,Journal of Accounting and Economics, vol. 57, no. 2-3 (2014), pp.149-175;崔巍、贺琰:《危机时期企业社会责任与股票收益的关系研究》,《财经理论与实践》2021年第6期。为企业争取更多的信贷资金支持、更长的贷款期限等创造了有利条件。当企业处于预期性较差或动荡的经营环境时,以往积极履行社会责任的企业更有动机向股东、债权人和外部投资者释放非完全自利的积极信号,增强利益相关者的信心,(3)张正勇、邓博夫:《企业社会责任、货币政策与商业信用融资》,《科研管理》2018年第5期;花拥军、王冰、李庆:《企业社会责任、经济政策不确定性与融资约束——基于社会责任“累积—保险”效应的研究视角》,《南方经济》2020年第11期。降低企业融资约束程度。

一、文献综述

企业社会责任最早是由美国学者奥利弗·谢尔顿(Oliver Sheldon)在1924年提出,他把企业社会责任与经营者满足产业内外各种人类需要的责任联系起来,如在满足消费者需求的同时也应考虑其应承担的社会责任,将其经营战略定位于社区利益最大化。(4)兰秀文:《企业社会责任会计信息披露探讨》,《财会通讯》2009年第29期。Chester(1938)认为企业应改变把利润作为唯一原则的传统理念。(5)切斯特·巴纳德:《经理人员的职能》,王永贵译,北京:机械工业出版社,2013年,第112页。David(1938)认为商人一味追求自身利润最大化会伤害消费者利益和社会效用,商人若想追求长期利益最大化应承担一定社会责任。(6)南文化:《从社会责任到生态文明——大卫·施沃伦访谈录》,《社会科学动态》2019年第10期。尽管学术界对企业承担社会责任的呼声很高,但深受传统经济学理论、社会“达尔文主义”哲学思想的影响,学者普遍认为企业社会责任投资是一种企业有限资源的昂贵转移和错误配置,(7)章君瑶、强皓凡、俞舒涵,等:《中国企业社会责任约束商业信用之谜》,《会计研究》2022年第6期。会阻碍企业财务绩效的提升。大量聚焦于企业社会责任“面纱效应”的文献循此思路,认为社会责任已沦为管理层“洗绿”的手段、管理层对低业绩谎辩的工具(8)黄艺翔、姚铮:《企业社会责任报告、印象管理与企业业绩》,《经济管理》2016年第1期。以及企业“装点门面”的作秀行为。(9)高勇强、陈亚静、张云均:《“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究》,《管理世界》2012年第8期;肖红军、张俊生、李伟阳:《企业伪社会责任行为研究》,《中国工业经济》2013年第6期。

事实上,以往社会责任履行较好的公司,由于表现出了“积极健康”的企业价值观,并具有较强的业务合作规范性,单方违约的可能性较低,加强了契约的合作效力。本文以2010—2020年我国沪、深两市A股上市公司为样本,从风险规避视角针对企业积极主动履行社会责任对企业融资约束的影响进行分析,并进一步讨论该影响与作用的区域和企业异质性。本文边际贡献如下:第一,利用“信任危机”这一独特的情境,建立企业社会责任履行与融资约束的理论分析框架,阐释了在“信任危机”时期,以往社会责任履行的水平差异在获取利益相关者支持方面展示出不同的结果。第二,本文证实了社会责任行为在信任危机时期发挥的“风险规避效应”。企业积极履行社会责任累积利益相关者信任依赖,强调了在可持续发展的高要求下,单个市场主体难以孤军奋战,需要股东、金融中介、客户、供应商以及员工等多方协同发力,拓宽企业融资渠道,助力企业纾困解难、稳步前行,从而提振市场主体发展的信心。

二、理论机制与研究假设

随着社会意识的提高,越来越多的公司将大量资源和时间用于企业社会责任活动中,以维护公司良好形象、保护潜在客户和员工的利益来吸引更多的投资者。社会责任履行作为企业的差异化发展战略,已经被证实能够积累声誉资源和社会信任资本以抵御风险,进而推动资源的有效配置和优化配置。(10)齐丽云、李腾飞、郭亚楠:《企业社会责任对企业声誉影响的实证研究——基于战略选择的调节作用》,《科研管理》2017年第7期。具体到企业融资活动,本文认为,以往社会责任表现较好的企业积累了更多的信任,在社会信任出现危机时,可以通过以下途径缓解融资约束,进而得到更多的融资来源和信贷配给。

首先,随着社会责任意识的提高,社会责任活动越来越被视为企业风险管理的重要竞争战略。(11)Li, Guo, Na Li, and Suresh P. Sethi,“Does CSR Reduce Idiosyncratic Risk? Roles of Operational Efficiency and AI Innovation”,Production and Operations Management,vol. 30, no. 7 (2021), pp.2027-2045.一方面,基于资源基础观,企业社会责任作为一种差异化战略,可以帮助企业强化与员工的密切关系,(12)Branco, M. C., &Rodrigues, L. L,“Corporate Social Responsibility and Resource-based Perspectives”,Journal of Business Ethics, vol. 69, no. 2(2006) , pp.111-132.为员工提供更好的工作环境,创造更多的培训机会,提高员工工作满意度,进而优化公司绩效,减少公司未来现金流波动性,降低公司违约风险;另一方面,基于利益相关者理论,企业应该管理所有利益相关者的利益(Freeman,1984),(13)弗里曼:《战略管理:利益相关者方法》,王彦华、梁豪泽,上海:上海译文出版社,2006年,第76页。主要是通过积极履行社会责任以提高企业的声誉价值和品牌认同感,建立与利益相关者之间牢固的关系,以获得更多的信任支持,提高企业市场竞争力。企业在社会责任实践中的风险管理应对制度,能够在一定程度上控制和降低企业违约风险,增强利益相关者信任度,从而给予企业更多的信贷配给。由此可见,企业履行社会责任降低了过度冒险概率,保护了债权人的利益,使债权人更愿意与企业共担风险,为企业提供专用资金支持。

其次,根据信号传递理论,信息不对称会导致更多的贷款流失,加剧企业的财务约束程度。一方面由于信息在传递过程中难免会受到“噪音污染”,加剧了资金供求双方的信息不对称性,使金融中介“惜贷”“慎贷”情绪蔓延,(14)宁博、潘越、汤潮:《地域商会有助于缓解企业融资约束吗?——来自A股民营上市企业的证据》,《金融研究》2022年第2期。导致企业面临着严重的资金困境。因此,在资本市场的信息不对称压力下,企业更有动机通过主动承担社会责任并积极披露信息,缓解逆向选择和道德风险问题,以保证企业在信贷活动中占据优势。另一方面,社会责任信息披露的信号机制能够促使供应商和客户合理地判断借款企业的信用风险,降低由于主体之间不信任对融资约束产生的负面影响。相比之下,企业积极参与社会责任活动,表明了企业对可持续发展的承诺,这赢得了供应商更多的道德资本支持。

最后,从企业自身的角度出发,企业社会责任投资的积极性和持续性会直接影响企业可得贷款的规模与成本。为了降低财务约束、获得更多的融资来源,企业需要通过提供高质量、长期的社会责任信息来缓解信息不对称,进而降低基于利润的盈余管理水平,(15)Cheng, Beiting, Ioannis Ioannou, George Serafeim,“Corporate Social Responsibility and Access to Finance: CSR and Access to Finance”,Strategic Management Journal,vol. 35,no. 1(2014),pp.1-23.提高企业信用评级。由此可见,以往社会责任表现较好的企业凭借积极归因的持续累积,可以改善企业在信贷市场中的地位,在面临信任危机时,该类企业的融资约束程度更低。据此,提出如下假设:

H:在信任危机期间,积极履行社会责任的企业能够获得更多的信贷配给,企业融资约束程度更低。

三、研究设计

(一)样本选择与数据来源

本文选择2010—2020年A股非金融上市公司为研究对象,并进行了标准化处理:(1)剔除金融行业上市公司;(2)剔除当年状态异常的公司;(3)剔除主要变量缺失的观测值;(4)对主要连续变量进行上下1%的缩尾处理。本文所用的其他数据来自于CSMAR数据库、CEIC数据库以及WIND数据库。最终样本共包含11363个公司—年度观测值。

(二)模型设计与变量说明

为了更准确地研究社会责任履行情况对企业融资约束的影响,本文借鉴张艾莉等、(16)张艾莉、孙新宇:《数字金融、银行主动风险承担与企业融资约束》,《调研世界》2022年第10期。李志生等(17)李志生、金凌、孔东民:《分支机构空间分布、银行竞争与企业债务决策》,《经济研究》2020年第10期。及潘越等(18)潘越、谢玉湘、宁博,等:《数智赋能、法治化营商环境建设与商业信用融资——来自“智慧法院”视角的经验证据》,《管理世界》2022年第9期。采用个体固定效应和时间固定效应模型进行研究。模型的回归方程如下:

SAi,t=α0+α1CSRi,t×Crisis+α2CSRi,t+α3Controlsi,t+ρfirm+ρind+ρyear+εi,t

(1)

其中,SA为SA指数取绝对值,SA值越高则表明企业融资约束程度越高。

2017年以来中美贸易摩擦加剧了中国经济下行压力,造成市场环境的突发性变化,对中国经济和中国企业发展构成了巨大挑战和压力,至2019年GDP回落至6.1%,导致处在经济结构调整期的我国经济运行面临着更为严峻的挑战。2019年底爆发的新冠病毒感染疫情,使得整个社会进入了前所未有的萧条时期,各种不确定性加剧了贸易双方的不信任程度。基于此,本文设置虚拟变量Crisis,将2017—2020年作为企业信任危机的观测域,若处于该观测域,则Crisis=1,否则为0。交乘项CSR×Crisis为本文的主要解释变量,表示以往积极履行社会责任的企业在处于信任危机时期对企业融资约束的影响。由于Crisis的影响被Year吸收,所以方程中没有加入Crisis的单独项。此外,模型中还控制了个体、行业和年份固定效应。关于变量的具体定义见表1。

1.因变量

总结已有文献关于融资约束变量的度量方法,我们发现SA指标计算简单,且其构成只涉及了企业规模和企业年龄,与企业的融资情况具有较强的外生性和较好的适用性。(19)鞠晓生、卢荻、虞义华:《融资约束、营运资本管理与企业创新可持续性》,《经济研究》2013年第1期。为避免内生性干扰,本文使用SA指数表示企业融资约束程度。具体计算公式如下:

2.自变量

CSR表示企业社会责任履行得分的三年期滚动平均数,具体为t年、t-1年和t-2年三年评分的均值。其中,和讯网构建的上市公司社会责任报告指数涵盖了股东、员工、消费者、环境和社会责任等五个维度。该指标越大,企业社会责任承担水平越高。

3.控制变量

本文所使用的控制变量包含企业个体层面控制变量、企业行业层面控制变量与宏观经济层面控制变量,包括:企业规模(Size)、企业年龄(Age)、盈利能力(ROA)、资产负债率(Lev)、市场账面比率(MTB)、产权性质(Soe)、可抵押资产率(Mort)、现金持有量(Cashhold)、清算成本(Liquid_cost)、公司增长机会(Growth)以及两职合一(Dual)、审计意见(Audop)、运营周期(Operating_Cycle)和企业年龄(Age)等特征。

四、实证结果

(一)描述性统计

下列表2显示了各变量的描述性统计。

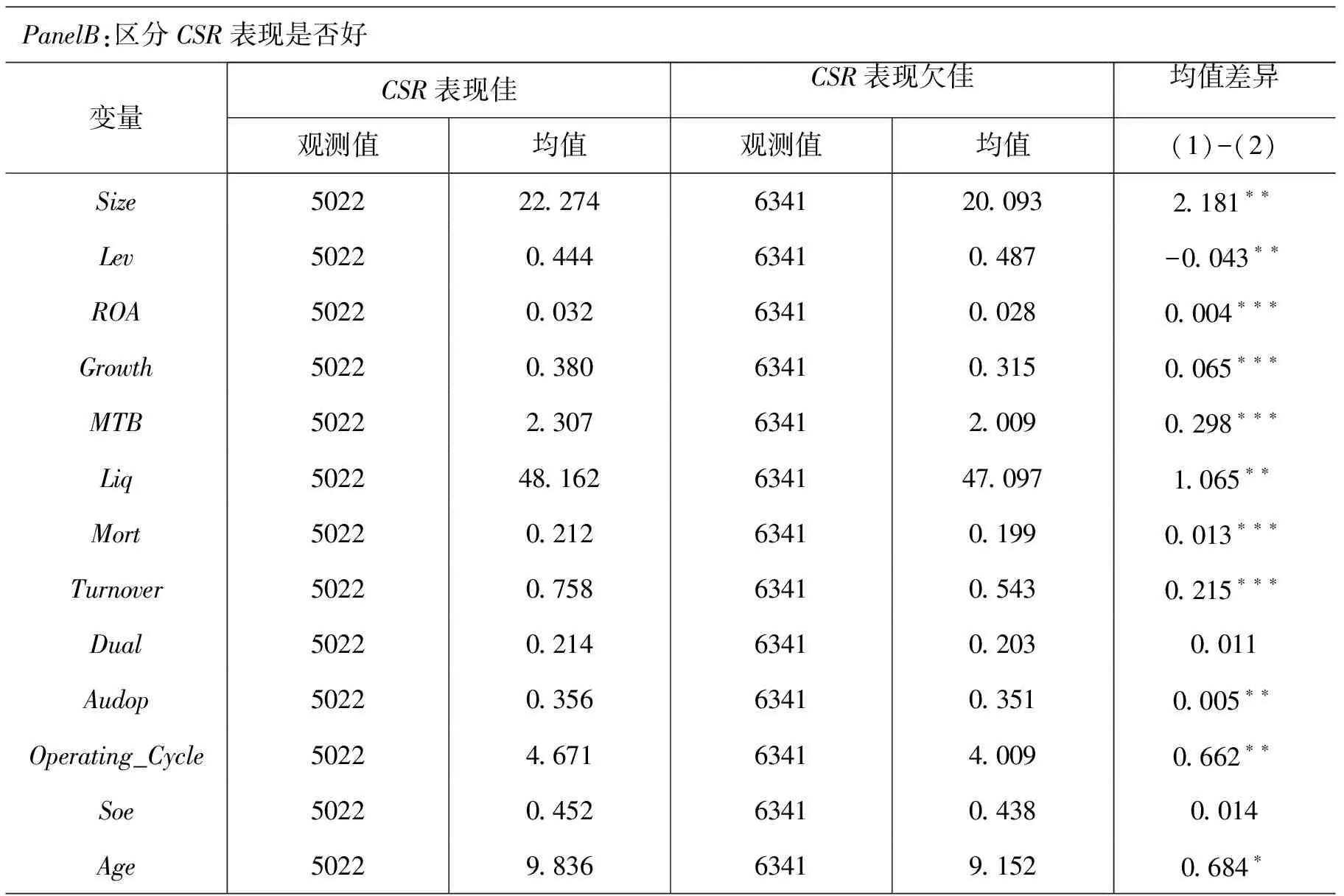

表2 主要变量的描述性统计结果

PanelA中全样本的描述性统计,SA均值为3.893,与现有文献对SA指数的描述性统计基本一致。表2-PanelB展示了社会责任履行好与不好的企业,在其他特征方面的表现差异。结果显示,公司规模、负债能力、经营活动净现金流、成长性、盈利能力、公司年龄等的均值均存在显著差异。

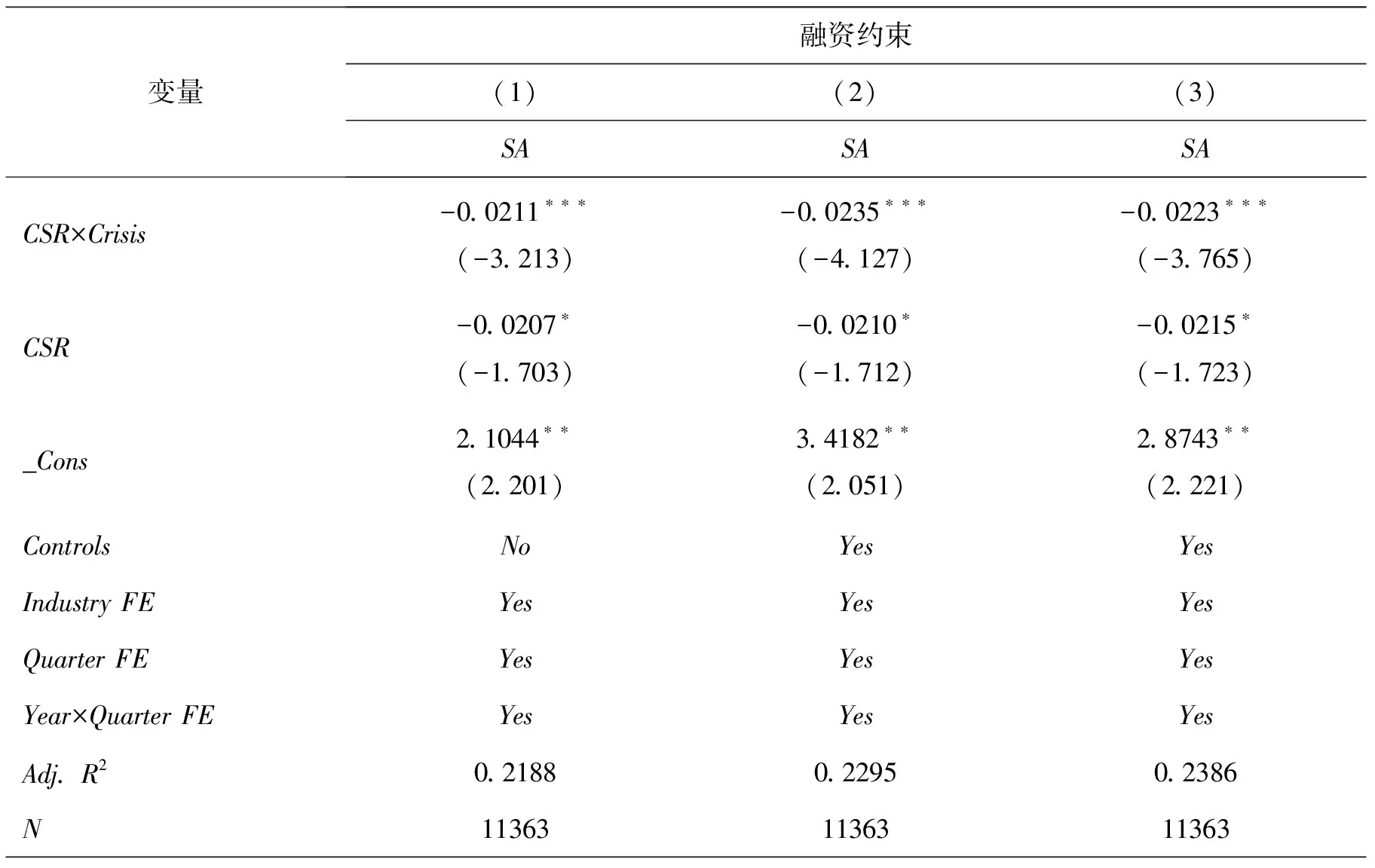

(二)主效应回归结果

表3列示了使用模型(1)回归的检验结果。CSR×Crisis的回归系数在1%水平上显著为负,说明以往积极履行社会责任的企业,在信任危机时期其融资约束显著降低,即表明以往社会责任承担越多、社会责任表现越好的企业,越容易得到利益相关者的一致认可,尤其在信任发生危机时,其表现出更低的融资约束,证实了社会责任的“锦旗效应”,从而验证了本文的假设。

表3 主效应回归结果

(三)稳健性检验

1.排除其他政策的混杂性

根据前文的分析可知,其他政策的实施也会对企业当年的融资约束程度产生类似的效果,因此对本文结果最大的威胁是同时期发生在相同行业和时间层面的其他政策。显然,几种效应的叠加使得研究者很难区分较低的融资约束是由企业积极履行社会责任获得的还是其他政策作用的结果,无法科学检验CSR带来的风险对冲优势和信息透明优势。为此,我们剔除特殊政策影响后的数据,重新进行回归。表4列(1)显示,CSR×Crisis的系数为0.0291,在1%水平上显著为负,回归结果依然支持本文结论。说明本文讨论的企业融资约束的缓解作用是由以往积极履行社会责任累积的信任财富引起的而非其他政策。

2.考虑时滞效应

本文将自变量和各控制变量当期项替换为各自滞后一期项重新回归。(20)曾爱民、魏志华、张纯,等:《企业社会责任:“真心”抑或“幌子”?——基于高管内幕交易视角的研究》,《金融研究》2020年第9期。表4列(2)显示,CSR×Crisis的系数为0.0299,在1%水平上显著为负,估计结果与前文一致,由此证明本文结论依然稳健。

3.Change模型

本文分别对被解释变量和解释变量做一阶差分(21)Jo, Hoje, and Haejung Na,“Does CSR Reduce Firm Risk? Evidence from Controversial Industry Sectors”,Journal of Business Ethics,vol.110,no. 4(2012),pp.441-456.,以考察企业社会责任得分变动值对融资约束变动程度的影响效应,也一定程度上缓解了遗漏变量对实证结果带来的偏误。表4列(3)显示,CSR×Crisis的系数为0.0234,在1%水平上显著为负,回归结果依然支持本文结论。

4.替换变量的度量方式

(1)替换CSR的评分指标。本文使用“润灵环球”企业社会责任评分作为解释变量,检验企业以往社会责任表现情况对融资约束的影响。回归结果再一次验证了社会责任承担对缓解企业融资约束的积极效用。表4列(4)显示,CSR×Crisis的系数为0.0298,在1%水平上显著为负,估计结果与前文一致,本文结论依然稳健。

(2)替换融资约束的度量方式。本文采用现金持有量作为企业融资约束的代理变量,现金持有量表示为现金及现金等价物增加额与期末总资产的比值。表4列(5)显示,CSR×Crisis的系数为0.0267,在1%水平上显著为正,回归结果支持本文猜想。

表4 稳健性检验结果

五、进一步分析

(一)内在作用机制

1.降低违约风险

根据上文理论分析可知,以往企业社会责任的积极履行有助于对冲违约风险以及改善利益相关方的信息透明度,从而强化企业获得资金融通的能力。文中以业绩波动性的均值为临界值将样本分为业绩波动程度较高组和业绩波动程度较低组进而展开分组回归,以检验社会责任投资是否可以通过降低违约风险进而有效缓解企业融资约束。一般而言,业绩波动性越强,企业的违约概率越低。本文在度量业绩波动性(Vol_croa)时用公司当年及前三年Croa的方差,其中Croa为当年营业利润与年初资产总额之比。(22)梁上坤、陈冬华:《业绩波动性与高管薪酬契约选择——来自中国上市公司的经验证据》,《金融研究》2014年第1期。公司业绩波动性越明显,违约风险越大,社会责任行为对冲风险效果就越强,反则反之。若社会责任投资可以降低违约风险进而降低融资难度,那么相较于低业绩波动性组,高业绩波动性组更容易观察到以往社会责任表现更好的企业在信任危机期间融资难度更小。回归结果如表5所示。

表5 违约风险对冲与信息透明度的双重路径

在第(1)(2)列中,业绩波动程度较高组中的交互项系数的值大于业绩波动程度较低组(0.0238>0.0224),且两组通过了系数差异检验。这说明社会责任活动可以通过降低违约风险进而提高企业的融资额度。

2.改善信息透明机制

前文理论分析部分指出,社会责任活动可以提高企业信息透明度来缓解融资约束。本文借鉴黎文靖和孔东民的研究,(23)黎文靖、孔东民:《信息透明度、公司治理与中小股东参与》,《会计研究》2013年第1期。以分析师跟踪人数作为度量信息不对称程度的代理变量。一般而言,分析师跟踪人数越多,信息不对称程度越低,分析师跟踪人数越少,信息不对称程度越高。本文以分析师跟踪人数的均值为临界值,将样本分为分析师跟踪人数较多组和分析师跟踪人数较少组展开分组回归。若社会责任活动可以缓解信息不对称,改善信息透明度,促进融资水平,那么在分析师跟踪人数少的组中将更容易观察到以往社会责任活动表现好的企业在信任发生危机后融资约束显著降低。

回归结果如表5第(3)(4)所示,第(3)列中,分析师跟踪人数少组CSR×Crisis的系数为0.0261,在1%的水平上显著为负;而第(4)列中分析师跟踪人数多组CSR×Crisis的系数为0.0212,但不显著;且两组通过了系数差异检验。这也进一步说明了社会责任活动可以促进信息透明度来缓解融资约束程度。

(二)异质性分析

1.企业的所有权性质

民营企业与国有企业相比,资源环境、资金规模甚至政策倾向等各种禀赋可能较弱,由于政府的支持,国有企业往往呈现“天然优势”和“明星效应”,具备更为通畅的融资渠道,更易获得政府补贴和信贷资源,且融资成本更低。(24)余明桂、钟慧洁、范蕊:《民营化、融资约束与企业创新——来自中国工业企业的证据》,《金融研究》2019年第4期。这背后的逻辑在于,就金融机构层面而言,政府给予国有企业隐性的贷款担保,其可以凭自身承担社会责任导致企业经营失败为由,要求国有银行向国有企业输送资金。就供应商层面而言,其在提供资金融通方面更愿意为政府背书的国有企业提供商业信用贷款,以规避企业违约风险,这一点与主效应回归中产权性质Soe的系数相辅相成。与之相反,民营企业从银行获得贷款要承担更高的成本,由于银行对民营企业存在的严重信息不对称,使民营企业受到信贷歧视。前已述及,商业信贷与银行贷款之间存在千丝万缕的连锁反应,由此,导致民营企业的信贷配给总体上远低于国有企业。

表6列(1)(2)回归系数结果证实了本部分的猜想。由此可见,由于政府隐性担保的存在,国有企业在融资过程中更具优势,换言之,社会责任行为在信任危机时期对企业融资约束的积极影响效用主要体现在民营企业样本中,民营企业越积极履行社会责任,越能获得更多的商业信贷。

2.内部治理

企业的内部控制是规范企业运营、约束高管行为的重要机制。一方面,内部控制质量越高,越能有效改善资金交易双方的信息透明度,缓解代理冲突,增强债权人信任度,强化双方合作意愿,进而提高企业经营效率。另一方面,内部控制质量越高,越能制衡内部权力,改善企业管理能力,从而抑制管理层投机行为和短视行为,规避非效率社会责任投资动机。本文参考主流文献,将“迪博”内部控制与风险管理数据库中的内部控制指数取对数来度量企业内部控制质量水平(ICI)。设置虚拟变量ICI,当企业内部控制质量水平高于行业样本平均值时,令ICI=1,否则为0。表6列(3)的回归系数为0.0261,并在1%水平上显著,列(4)的回归系数不显著。不难看出,影响系数符号和显著性均符合预期。由此可见,有效的内部控制、治理结构,能够强化社会责任承担在信任危机时期对企业融资约束的积极影响。此结果与章君瑶等(2022)的研究结论相吻合。

3.企业市场地位

从商业信贷角度而言,具有强大议价能力的企业更有可能在供应商实施紧缩贷款行动前获得商业信贷的延期和更长的付款期。当企业对供应商很重要(即占销售额的比重很大)时,意味着企业具有更强的议价能力。显然,供应商也希望确保这些关键客户能够履行其财务义务,此时,企业积极履行社会责任与信贷融资之间的关系变得不够明显。

本文将市场地位定义为企业年度销售额占行业内所有企业的年度销售额之和的比例,(25)张新民、王珏、祝继高:《市场地位、商业信用与企业经营性融资》,《会计研究》2012年第8期。设置虚拟变量MP,当企业年度销售与行业销售额的比率小于行业样本中位数时,可以令MP=1,表明企业不具有市场地位优势,否则为0。我们发现,表6列(5),MP=1组企业社会责任与融资约束之间存在显著的积极关联,CSR×Crisis的回归系数在1%的水平上显著为负,同样也可以看出,影响系数符号和显著性均符合预期。由此可见,与其他企业相比,市场地位较弱的企业,更需要借助积极履行社会责任来获得供应商的支持。反之,市场力量更强的企业本身就拥有更低的融资约束程度,此时社会责任行为带来的融资约束缓解效应变得不再显著。

4.媒体监督强度

新闻媒体被视为新兴资本市场上有效的社会监督力量,凭借其监督和揭露功能,将不当的社会责任行为公之于众。由此,企业为避免舆论压力带来的声誉损失,会端正其履责动机,减少债权人因归因偏误带来的利益流失,充分发挥社会责任的“金色锦旗”效应。本文以当年新闻媒体报道中标题提及企业次数的自然对数度量媒体监督强度。设置虚拟变量News,当企业的媒体监督强度高于行业媒体监督中位数时,令News=1,否则为0。表6列(7)的结果显示,交乘项系数为0.0231,且在1%水平上显著为负,这表明有效的媒体监督能够促进社会责任积极承担在信任危机时期对企业融资约束的积极影响,该结果与修宗峰等(2021)的研究结论相吻合。(26)修宗峰、刘然、殷敬伟:《财务舞弊、供应链集中度与企业商业信用融资》,《会计研究》2021年第1期。

表6 基于异质性分析的检验结果

六、研究结论与启示

实证结果显示,以往社会责任承担越多、表现更佳的企业,在“信任危机”状态下,越能有效发挥社会责任的“金色锦旗”效应,缓解企业融资约束难题。且上述结论通过了稳健性检验。进一步看,本文证实降低违约风险、增强企业透明度是形成前述影响的主要路径。在此基础上,本文分别从企业自身特征、企业所处行业特征和企业属地宏观环境特征三个维度来检验以往积极履行企业社会责任的融资约束差异。本研究结论为规范社会责任履行行为、缓解企业融资约束提供了有益启示。

第一,政府要建立和完善企业社会责任行为规范,加强对“伪社会责任行为”的打击与管控,激励企业真心诚意地履责,推动企业自觉参与到社会责任浪潮中去。CSR作为企业有效的风险管理工具,政府应鼓励和引导市场主体更多地参与社会责任并积极创新。

第二,企业应积极提高内部控制质量,优化治理结构,提升自身监督管理水平。本文的研究结果对企业管理CSR活动具有直接意义,使企业深刻认识到社会责任投资作为一种差异化战略的重要性,即能通过降低企业违约风险,来提高利益相关者的忠诚度和接受度,并借此突破转型升级过程中面临的资源限制。

第三,对社会公众而言,要强化社会责任行为意识,积极对伪社会责任行为或不履责行为发起挑战和纠错。尤其要增强消费者对绿色发展理念的认知,激发更多的绿色消费行为,进而倒逼企业加强绿色技术创新,实现绿色转型,走出一条高质量发展道路。