“一带一路”境外经贸合作区建设的对外投资促进效应研究

2023-08-02岳中刚王凯

岳中刚 王凯

摘要 境外经贸合作区是共建“一带一路”的重要抓手,也是推动中国企业高质量、规模化和协同化“走出去”的重要平台,如何全面评估合作区建设对中国企业对外直接投资的影响具有重要的现实意义。本文基于中国企业2003—2019年绿地投资数据,对“一带一路”境外经贸合作区的投资促进效应进行实证检验。研究结果表明,“一带一路”境外经贸合作区建设显著促进中国企业对东道国的直接投资;“一带一路”境外经贸合作区建设的溢出效应和示范效应促进东道国基础设施改善以及营商环境提升,进而促进中国企业对东道国的投资增长;“一带一路”境外合作区建设更为显著地促进中国企业对邻近的东道国以及“海上丝绸之路”沿线国家的投资增长,对低收入、高税负东道国和重点行业的投资促进效应更大。研究结论为新发展格局下中国企业如何利用国内国际两个市场、两种资源提供有益的理论和实证支撑。

关键词 “一带一路” 境外经贸合作区 对外直接投资 投资促进效应

一、引言

境外经贸合作区,又称境外园区、境外工业园区等,是指中国企业在境外打造的、以产业为支撑的经济集聚平台,也是企业“以大带小”产业链出海的载体,本质上属于“飞地经济”的试验区发展模式。2017年,习近平主席在“一带一路”国际合作高峰论坛圆桌峰会上强调,“在实体经济合作方面,要大力推进经济走廊建设,办好经贸、产业合作园区,进一步促进投资、聚合产业、带动就业,走创新发展之路。”习近平.开辟合作新起点谋求发展新动力——在“一带一路”国际合作高峰论坛圆桌峰会上的开幕辞[N].人民日报,20170516(03).境外经贸合作区作为中国企业在“一带一路”沿线国家抱团出海和集群式投资的重要平台,既是中国以成功的产业园区发展经验推动沿线国家可持续工业化的重要抓手,也是增强国内国际两个市场、两种资源联动效应的重要支撑。中国境外经贸合作区自2006年进入规模建设,截至2021年年底,纳入中国商务部统计的境外经贸合作区已有113家,累计投资达到507亿美元,上缴东道国税费66亿美元,为当地创造392万个就业岗位。其中,82家分布在“一带一路”沿线37个国家,占境外经贸合作区总量的73%。

经过近二十年的建设运营实践,境外经贸合作区已经成为中国与沿线国家要素流动、投资联系和价值链分工的功能性枢纽,以及开展第三方市场合作的国际合作平台。以2005年建设运营的泰中罗勇工业园为例,该合作园区从泰国产业基础和资源优势出发,顺应中国优势产能转移、劳动力成本上涨等趋势,实施“先龙头、后配套” “横向成群、侧向成链”的集群式投资模式,已发展成为中国传统优势产业在泰国的产业集群与制造业出口基地。截至2021年年底,泰中罗勇工业园已入驻中国企业165家。根据泰国投资促进委员会(BOI)的统计数据,2021年泰国招商引资累计超过6400亿铢,其中来自中国的投资达38567亿铢,中国是其第二大投资来源国。为此,作为东道国与中国加强投资合作以及融入全球分工体系的枢纽平台,境外经贸合作区既推动了东道国产业集聚、本地就业以及充当制度建设试验区,也有利于中国与沿线国家以投资联动构建区域价值链,从而减少对现行发达国家主导的全球价值链的过度依赖。然而,“一带一路”沿线大多是发展中国家和新兴经济体,中国企业投资也面临着政治风险较高、产业基础薄弱、融资困难、市场不够完善、人才缺乏等多重风险和发展困境。例如,2013—2018年,中国对沿线国家投资的问题大型项目为66个,占大型投资项目总数的比重为189%;问题项目涉及金额高达6582亿美元,占大型项目投资金额的317%(方慧和宋玉洁,2019)。

現有针对境外经贸合作区的研究主要从三个方面展开:一是定性分析境外经贸合作区的双边政策保障、产业联动优势、风险防范等(刘洪愧,2022;方志斌等,2022;高连和,2021),二是通过案例研究境外经贸合作区的发展模式、产业定位、文化适应性等(王淑芳等,2022;梁育填等,2021),三是实证检验境外经贸合作区的区位选择、投资效率、贸易效应等(严兵等,2022;严兵等,2021;许培源和王倩,2019;李嘉楠等,2016)。然而,现有研究尚未对境外经贸合作区的投资促进效应进行系统分析,特别是以此作为因果识别机制的政策评估,这为本文提供了可能的拓展空间。相较于已有研究,本文可能的边际贡献如下:(1)在研究视角上,从聚焦于双边贸易或投资的宏观视角创新性地转向微观视角。本文使用2003—2019年中国企业绿地投资数据,较为准确地识别境外经贸合作区建设的投资促进效应以及异质性特征,避免了宏观视角反映中国企业对外直接投资存在的偏差性问题。(2)在研究内容上,本文不仅对境外经贸合作区是否有积极的投资效应进行考察,还从东道国基础设施改善和营商环境提升两个维度探讨境外经贸合作区投资促进效应的内在机制,将研究从“是什么”推进到“为什么”的维度。(3)在研究方法和数据上,基于较为完整真实的中国企业对外绿地投资项目信息,采用双重差分(DID)法对境外经贸合作区建设的投资效果进行系统评估,并通过安慰剂检验以及倾向得分匹配—双重差分(PSMDID)方法进行稳健性分析,以提高研究结果的可信性。

本文后续内容包括:第二部分为文献综述和理论假设;第三部分为模型构建与描述性统计;第四部分为实证结果与经济解释;最后是研究结论和政策启示。

二、文献综述与理论假设

(一)境外经贸合作区建设的投资促进效应分析

与单枪匹马式的对外直接投资相比,中国企业在境外经贸合作区内集聚所形成的抱团出海,不仅有助于构建产业链联动优势,而且在经验分享、政策协调、基础设施配套等方面产生的集体行动优势和政府保障优势,能够更好地应对“一带一路”沿线复杂多变的外部环境(许培源和王倩,2019)。境外经贸合作区具有一定的风险规避功能,从而降低了中国对外直接投资(OFDI)对东道国制度风险的敏感性(支宇鹏和陈乔,2019)。境外经贸合作区以生产基地—总部、离岸外包等方式嵌入东道国本地生产网络,将“一带一路”沿线国家纳入以中国企业为主导的区域价值链体系,以在更大的市场范围内提高资源配置能力,增强产能合作的协同效应(刘志彪和吴福象,2018)。李嘉楠等(2016)基于1992—2013年中国与216个国家的贸易投资数据实证研究发现,境外经贸合作的贸易投资促进效应大于双边投资协定和自由贸易协定。境外经贸合作区的诸多优势使其对中国对外直接投资的磁石效应不断增大,成为中国企业与沿线国家投资合作以及产业链供应链畅通衔接的重要平台。以2015年开始建设运营的中白工业园为例,截至2021年年底,入园企业达到85家,其中中资企业43家,欧美及其他国家投资企业17家,协议投资额近13亿美元。此外,也有研究认为经贸合作区建设可能出现产业转移尤其是高能耗企业集体外迁,导致当地环境恶化、劳动力保护不力、可持续性发展较差等问题,且近半数境外经贸合作区尚未实现盈利,这在一定程度上增加了中国企业的投资风险(Manfredi,2017)。基于上述分析,本文提出以下假设:

假设1:境外经贸合作区具有吸引企业集聚的磁石效应,可以促进中国企业对东道国的直接投资。

(二)境外经贸合作区建设与基础设施改善的机制分析

根据世界银行世界发展指标(WDI)数据库的数据,“一带一路”沿线多是发展中国家和新兴经济体,基础设施相对落后且差异较大,区域设施联通水平也比较低。以数字基础设施为例,2018年沿线国家平均每100人中仅有1446人能够使用固定宽带,低于世界平均水平(1481人/100人)和经济合作与发展组织平均水平(3211人/100人)。特别是在南亚和东南亚国家,每100人中的固定宽带使用人数分别只有39人和79人。根据中华全国工商业联合会牵头的2019年“一带一路”沿线中国民营企业现状调查,基础设施薄弱制约了中资企业在沿线国家的投资运营,这些企业对当地基础设施薄弱的最大痛点感知并不是来自传统意义上的大型基础设施建设,而是与日常生产、生活更紧密相关的基础设施(如文化娱乐设施、医疗卫生设施、互联网设施条件)不足等问题。境外经贸合作区大多由专业开发企业建成较为完善的基础设施、生活服务配套、商业性设施等。根据中国商务部和联合国开发计划署发布的《中国“一带一路”境外经贸合作区助力可持续发展报告》,在问卷调查反馈的42家合作区中,88%的合作区配套了员工宿舍,73%建设了一站式服务中心,63%配备了医疗、教育、餐饮等生活服务。此外,中国丰富的产城融合发展经验在进行适当改进后可复制到沿线国家,将经贸合作区与城市发展进行有机结合,从而促进整个地区的基础设施升级。基础设施作为一种具有空间溢出效应的准公共产品,能够降低运输和物流成本、促进跨境或跨区域的资本流动等(Felbermayr & Tarasov, 2022)。多数文献借助世界经济论坛(WEF)发布的交通基础设施指数以及WDI数据库建立跨国面板的引力模型,研究基础设施发达程度对资本跨国流动、双边贸易以及国际旅游的影响,结论基本支持存在正向效应(金刚和沈坤荣,2019;Mahyideen & Ismail, 2012;PortugalPerez & Wilson, 2012)。因此,境外经贸合作区的基础设施建设推进了东道国的城市化和工业化进程,维護了中国与沿线国家产业链供应链稳定畅通,形成基础设施建设引领、产业集聚、产能合作、价值链构建和民生改善的综合效应。基于上述分析,本文提出以下假设:

假设2:境外经贸区建设可以促进东道国基础设施改善,进而促进中国企业对东道国的直接投资。

(三)境外经贸合作区建设与营商环境提升的机制分析

跨国投资行为通常具有不可逆性,无论是规避投资风险的现实需要,还是适应差异性市场环境以融入本土生产网络的可持续发展,跨国企业往往都更倾向于到营商环境较好的东道国进行投资(王勇和马雨函,2021)。“一带一路”沿线部分国家存在政局不稳定、政策不连续且执行效率低等问题,使该区域整体营商环境远落后于发达国家。根据世界银行发布的《2020年营商环境报告》,所涵盖的“一带一路”沿线国家平均营商环境指数为672,平均排名85名。境外经贸合作区作为政策试验田,建设过程中会采取全面协调的方式,着力解决手续繁杂、政策障碍等问题,提供更完善的土地、资金、劳动力等要素配套服务,从而有助于在经贸合作区创造有利的营商环境,通过降低中国企业的进入门槛而吸引直接投资(Kumar & Aggarwal, 2005)。在各种国际产业合作模式中,建设经贸合作区或工业园区已被证明是倒逼东道国优化营商环境以及促进东道国产业升级和经济发展的有效途径。根据联合国贸易和发展会议(UNCTAD)的统计,2017—2019年“一带一路”沿线30个国家共出台了96项促进外商投资的新举措,占全球总数的59%,包括简化投资手续、成立更多的经贸合作区、进一步开放金融市场、减少外商投资所需持有的股份等。这反映出“一带一路”沿线国家正在抓住共建“一带一路”机遇,积极改善自身的营商环境,吸引中国乃至全球跨国投资以提升自主发展能力。基于上述分析,本文提出以下假设:

假设3:境外经贸区建设可以提升东道国营商环境,进而促进中国企业对东道国的直接投资。

(四)境外经贸合作区对外投资促进效应的异质性分析

“一带一路”沿线国家分布东西跨度较长,地理距离存在显著差异。考虑到交通成本以及沟通的便利性,中国企业可能更倾向于到地缘邻近的沿线国家投资。相对于陆地丝绸之路,中国海上丝绸之路时间长、范围广、影响大,且具有独特的华侨网络优势,可以帮助海外投资企业融入当地生产网络,从而有效降低投资风险。此外,东道国特征也在一定程度上影响中国企业对外投资的区位选择,欠发达的沿线国家通常伴随着低水平的基础设施,而境外经贸合作区的建设对这些国家基础设施升级的促进效应更为明显(严兵等,2021)。对于“一带一路”重点行业以及税负较高的沿线国家而言,境外经贸合作区建设可以使其享有更多的政策和税收优惠,从而对中国企业直接投资产生更大的吸引力。基于上述分析,本文提出以下假设:

假设4:境外经贸区建设的投资促进效应具有异质性,对地缘邻近、“海上丝绸之路”、低收入、高税负的东道国以及“一带一路”建设重点行业的投资促进效应更为明显。

三、模型构建与描述性统计

(一)模型构建

本文采用双重差分(DID)法,实证检验境外经贸合作区建设对中国企业对外直接投资的影响,建立的计量模型如下:

lnOFDIijt=α+βOETCZonejt+θcontroljt+μt+δi+εijt(1)

其中,i、j、t分别表示企业、东道国和时间,lnOFDIijt表示中国企业i在t时期对东道国j直接投资额的对数变换。OETCZonejt是核心解释变量,表示t时期东道国j是否建设运营境外经贸合作区。考虑到境外经贸合作区规划建设到产生投资效应具有时滞性,如果东道国j在t-1年建设境外经贸合作区,则OETCZonejt为1,否则为0。由于境外经贸合作区在不同东道国建设时间并不一致,因此模型(1)是一个时变的DID模型。如果境外经贸合作区建设显著促进了中国企业对东道国的直接投资,则估计系数β将显著为正。Controljt表示东道国层面的控制变量,包括东道国劳动力成本、经济发展水平、自然资源禀赋、贸易依存度、开放度等。εijt为随机扰动项,μt表示时间固定效应,δi表示国家固定效应,以控制东道国层面不随时间变化的因素。

本文使用计量模型检验假设2和假设3提出的基础设施改善和营商环境提升这两个可能的机制,将其作为中间变量,进一步构建境外经贸合作区建设促进中间机制进而促进中国对东道国直接投资的传导链条:

Zjt=α+βOETCZonejt+θcontroljt+μt+δi+εijt(2)

模型(2)中的Zjt表示中间变量,分别为t年东道国j的基础设施水平和营商环境评价。其中,基础设施水平选取能源基础设施、通信基础设施和交通基础设施三个维度衡量;营商环境评价在总体评价的基础上,进一步选取了财产登记、纳税、合同执行等分项评价。若模型(2)回归结果中估计系数β统计显著,则可以推断中间机制作用的合理性。关于中间机制促进中国企业对东道国投资方面,已有较多文献和经验论证了东道国基础设施和营商环境对吸引外商直接投资的正向影响(Felbermayr & Tarasov, 2022)。

(二)数据说明与描述性统计

1被解释变量

本文采用了英国《金融时报》fDi Markets数据库提供的2003—2019年中国企业绿地投资数据、李祜梅等(2019)收集的1992—2018年中国境外产业园区信息数据集、中国国际贸易促进委员会认证且纳入统计的境外经贸合作区数据集、世界银行WDI数据库和世界经济论坛《全球竞争力报告》的匹配数据。其中,关于中国企业对外直接投资的实证研究资料大多选自商务部《境外投资企业名录》,该数据库仅收集了获得对外投资审批权限的中国企业信息,可能存在部分企业获得对外投资权限后,实际上并没有实施对外投资行为的情况。fDi Markets数据库是目前较为全面的全球企业跨境绿地投资在线数据库,基于该数据库可以较为客观真实地考察中国企业对“一带一路”沿线国家的直接投资状况。商务部的统计数据显示,中国企业在沿线国家的投资以绿地投资为主,并购投资相对较少,如2021年中国企业在沿线国家实施的并购项目仅92起,并购金额623亿美元,仅占中国跨国并购总额的196%。为此,本文选取中国企业的绿地投资流量数据,实证检验境外经贸合作区建设的投资效应更符合现实特征。

2解释变量

关于东道国是否建设运营境外经贸合作区,本文以1992—2018年中國境外产业园区信息数据集为基础数据,并进一步与商务部官方网站披露的境外经贸合作区建设新闻以及中国国际贸易促进委员会认证且纳入统计的境外经贸合作区进行匹配和修正。

3机制变量

机制变量营商环境是东道国层面的客观指标,主要来源于世界银行发布的世界各国营商环境指数。世界银行各国营商环境指数收集了市场主体在准入、生产经营、退出等过程中涉及的政务环境、市场环境、法治环境、人文环境等有关外部因素和条件的评价数据。本文删除了数据集中存在较多缺失值的劳动力市场规范和电力供应两项指标,将开办企业、建筑许可、财产登记、信贷获得、少数投资者保护、纳税、跨境贸易、合同执行、破产办理九项二级指标的得分进行无权重平均化处理,获得东道国营商环境评价。

4控制变量

本文还控制了东道国层面影响中国企业直接投资的关键因素,数据主要来自世界银行WDI数据库。东道国经济发展以国内生产总值(GDP)增长率表示,东道国劳动力成本以东道国人均GDP衡量,东道国贸易依存度以货物和服务进出口总额占GDP的比重测度,东道国自然资源禀赋以自然资源租金总额占GDP的比重衡量,东道国开放度以外商直接投资(FDI)净流入占GDP的比重测度。

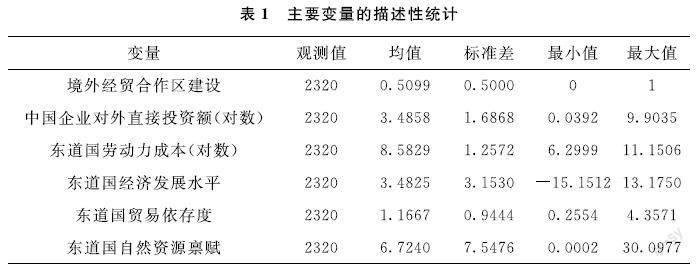

为了消除量纲和避免极端值的影响,本文对连续变量在1%的水平上进行缩尾处理,并对中国企业对外直接投资额、东道国劳动力成本进行了对数变换。最终将样本的时间维度设定为2003—2019年,样本观测值为2320个,包含了61个“一带一路”沿线国家的相关信息。表1为主要变量的统计性描述,可以发现约有51%的中国企业绿地投资项目发生在建有境外经贸合作区的“一带一路”沿线国家。

四、实证结果与经济解释

(一)基准回归结果

本文构建“一带一路”境外经贸合作区建设与中国企业对东道国直接投资的面板数据,根据计量模型(1)使用双重差分方法检验境外经贸合作区建设的投资效应,基准回归结果如表2所示。其中,列(1)的估计系数在1%的显著性水平下为正,表明境外经贸合作区建设显著地促进了中国企业对东道国的直接投资。为了缓解遗漏变量的影响,列(2)控制了东道国层面的特征变量,核心解释变量的估计系数明显变小,但仍在1%的显著性水平下为正。列(3)进一步控制了东道国层面的固定效应,从回归结果来看,核心解释变量的估计系数依然为正且具有统计显著性,表明境外经贸合作区建设可以促进中国企业对“一带一路”东道国直接投资平均增长约2817%,从而验证了假设1。境外经贸合作区的建设运营能够促进中国企业对东道国的直接投资从典型案例得以证实,如泰中罗勇工业园的中资企业数量从2005年建园之初的30多家发展到2021年底的165家,逐步完成了企业“走出去”到产业“走出去”的转型,实现了从全球“卖卖卖”到“销地产”,再到中国制造业企业集聚境外平台的跨越。由此可见,无论是实证检验或是案例实践均表明,“一带一路”沿线国家境外经贸合作区建设有效促进了中国企业的对外直接投资,而建设上下游产业链联动的经贸合作区,已成为中国企业规避贸易风险、参与经济全球化竞争的现实需要,也是中国构建和深化“一带一路”区域价值链合作的重要方式。

(二)平行趋势检验

基准回归结果揭示了“一带一路”境外经贸合作区建设显著促进了中国企业对东道国的直接投资,但该结论依赖于一个重要的潜在假设,即满足平行趋势,也就是说处理组和控制组在事件发生之前的变化趋势是一致的,从而可以将控制组假定为实验组的反事实。换而言之,在“一带一路”沿线国家,若在境外经贸合作区建设之前,中国企业对东道国直接投资额变化趋势无显著差异,而在建设运营之后有了大幅度提升,则可以判断境外经贸合作区建设对于中国企业对东道国直接投资确实存在显著的促进效应。在多期DID模型下,不同个体的政策实施时点不同,因此本文借鉴白俊红等(2022)的研究,选择事件研究法进行平行趋势检验,并将合作区进入东道国的前一年设定为参照组,检验结果如图1所示。从图1中可以看出,在沿线国家建设境外经贸合作区之前,实验组与对照组在对外投资上无显著差异,即境外经贸合作区建设符合平行趋势假设;而在建设境外经贸合作区之后的一年,对中国企业直接投资的影响系数显著为正。

(三)安慰剂检验

1构建虚拟事件时间

本部分将境外经贸合作区建设时间设定为实际建设之前的某个时期,以此考察“一带一路”沿线境外经贸合作区建设对中国企业的投资促进效应是否依然存在。如果将事件发生前置到某个时期,那么核心变量的估计系数将不显著。如果结果与预期相反,说明某些潜在的不可观察因素也会驱动中国企业对“一带一路”沿线国家投资,而不仅仅是由于境外经贸合作区建设带来的投资促进效应。为了确保检验结果的稳健性,本部分将境外经贸合作区建设这一事件冲击设定为实际进入年份的1年、2年或3年之前,分别生成新的核心解释变量Before_1、Before_2和Before_3进行回归。表3结果显示,核心变量的估计系数并不显著,因此可以排除其他潜在不可观测事件对中国企业对“一带一路”东道国投资行为的影响。

2随机抽取处理组

本部分通过从样本中随机抽取“一带一路”沿线境外经贸合作区所在东道国作为处理组,构建安慰剂检验的虚拟变量OETCZonefalse,对基准回归结果进行安慰剂检验。由于虚拟处理组是随机生成的,理论上OETCZonefalse不会对模型(1)的被解释变量lnOFDI产生统计上显著影响,即估计系数β=0。为进一步保证安慰剂检验的随机性,避免其他可能存在的小概率事件对估计结果的潜在干扰,本部分将构建虚拟处理组的过程重复500次进行回归分析,图2报告了500次虚拟处理组的估计系数核密度以及对应P值的分布。从图2可以看出,回归系数的均值接近0,且多数P值大于01。综合而言,基准回归并不存在严重的遗漏变量问题,这也反映出“一带一路”沿线国家境外经贸合作区建设对中国企业投资的促进效应并非偶然事件。

(四)稳健性检验

1使用PSMDID模型

上述安慰剂检验结果排除了基准回归中可能存在的遗漏变量问题,但还可能存在反向因果关系的内生性问题。关于境外经贸合作区建设的区位选择,中国商务部或经贸合作区开发运营企业可能倾向于选择劳动力成本较低、开放程度高以及自然资源禀赋丰裕的“一带一路”东道国,中国企业到这些东道国直接投资可能是自选择的结果。因此,为缓解自选择可能导致的偏误问题,本部分使用PSMDID模型进一步验证基准回归结果的稳健性。在进行倾向得分匹配时,采用1∶4的近邻匹配,选取东道国的劳动力成本、贸易依存度和开放度水平作为协变量,进行平衡性检验,以观察各协变量误差削减情况。从表4的匹配结果可以看出,所有协变量的标准误差在匹配后均明显降低且小于5%,即匹配后处理组和对照组的可比性上升。T检验的统计结果表明,处理组与对照组无系统性差异,这也体现了本部分所选取的协变量是合适的。然后,对匹配后的样本进行双重差分估计。表5列(1)的回归结果显示,“一带一路”沿线境外经贸合作区建设依然显著促进了中国企业对东道国的直接投资,与基准回归结果并不存在明显差异。

2处理负权重问题

使用多期DID估计方法其实是多个不同处理效应的加权平均,由于可能存在权重为负的情形,不同处理效应加权平均后得到的平均处理效应的估计结果可能存在偏误,甚至可能会与真实的平均处理效应方向相反,即使用多期DID模型有可能会产生有偏估计(Athey & Imbens, 2022;GoodmanBacon, 2021)。为排除负权重问题的影响,本文采用Callaway & SantAnna(2021)提供的改进方法对基准回归重新估计,进一步验证多期DID模型设计的有效性。表5列(2)回归结果显示,核心解释变量的估计系数依然显著为正,说明不同处理效应导致的“负权重”问题不影响本文结论。

3替换核心解释变量

在基准回归中,本文使用东道国是否有建设运营的境外经贸合作区这一虚拟变量作为核心解释变量,而不同东道国建设运营的经贸合作区数量是不同的,这可能会影响中国企业对东道国的直接投资。为此,本部分进一步采用东道国建设运营的经贸合作区数量替换基准回归中的虚拟变量进行检验,回归结果如表5列(3)所示。其中,“一带一路”沿线境外经贸合作区建设运营数量依然显著地促进中国企业对东道国的直接投资,但与基准回归结果相比,估计系数明显减小,这表明东道国经贸合作区数量的增加,对吸引中国企业直接投资的边际效应可能会逐渐降低。

4剔除国家级经贸合作区样本

考慮到商务部、财政部确认考核的国家级境外经贸合作区无论是在建设规模还是政策优惠等方面都具有较高层次,与一般境外经贸合作区对中国企业对外直接投资的影响不同,本部分剔除了20家国家级境外经贸合作区样本进行回归。表5列(4)的结果与基准回归结果并无明显差异,充分验证了回归结果的稳健性。

5控制东道国的相关变量

除了上述控制的各类因素,企业对外直接投资也与东道国的制度质量、中国与东道国间的地理距离、双边投资协定签署情况等因素密切相关。因此,本文进一步将上述因素作为控制变量纳入模型。其中,东道国的制度质量借鉴杨宏恩(2016)的做法,由全球治理指标体系中话语权与问责权、政权稳定与避免暴力、政府效率、监管质量、法律秩序、政府腐败控制六个维度的平均值来衡量;双边投资协定数据来自联合国贸易和发展会议的双边投资协定(BIT)数据库,并与商务部投资协议核对校验。中国与东道国间的地理距离则采用法国国际展望与信息研究中心(CEPII)数据库中,中国与世界各国首都之间的直线距离来衡量。由表5列(5)可知,即使在纳入其他影响企业对外直接投资的各类因素后,本文主要解释变量的估计结果仍与基准回归结果一致。

6控制企业层面的相关变量

考虑到fDi Markets数据库仅提供中国企业对外直接投资的项目数据,缺乏企业层面的相关变量,本文进一步将对外投资企业与国泰安(CSMAR)数据库进行匹配,以获得企业层面的控制变量,但也导致了一定程度的样本缺失。参考武宵旭和葛鹏飞(2022)的做法,本文对匹配企业选取了企业规模、资产负债率、资产收益率、股权集中度、领导权结构等运营情况指标作为控制变量。由表5列(6)可知,在控制企业层面变量后,主要解释变量的估计结果与基准回归一致。

7延长样本时间

基于相关数据的可得性以及为避免新冠疫情所带来的不稳定因素,本文在基准回归中选取的时间跨度为2003—2019年。在疫情冲击下,中国对外直接投资总额扩张趋势虽然有所放缓,但对“一带一路”沿线国家投资规模却呈现逆势增长:2013—2021年,中国企业对“一带一路”沿线国家直接投资累计1640亿美元,年均增长84%,比同期中国对外直接投资年均增长率高21百分点。因此在稳健性检验中,本文进一步加入2020年与2021年的绿地投资数据进行回归。由表5列(7)可知,即使加入了受疫情影响的两年数据,回归结果依然稳健。

五、机制检验与异质性分析

(一)机制检验

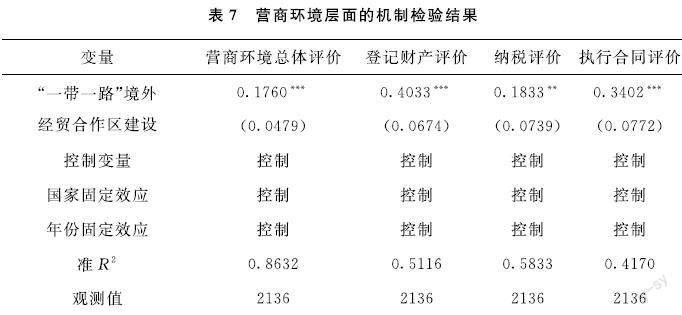

基于文献综述和理论分析,本文分别从东道国基础设施和营商环境两个维度对“一带一路”沿线境外经贸合作区建设促进中国企业直接投资的机制进行探讨。表6报告了“一带一路”沿线境外经贸合作区建设促进东道国基础设施改善的机制检验结果。其中,列(1)使用世界经济论坛发布的《全球竞争力报告》中电力供应质量得分作为能源基础设施的代理变量,列(2)使用东道国的人均固定电话数量和人均移动电话数量对数作为通信基础设施的代理变量,列(3)使用《全球竞争力报告》中东道国公路基础设施得分作为交通基础设施的代理变量。回归结果表明,境外经贸合作区建设显著地改善了“一带一路”沿线国家的能源基础设施、通信基础设施和交通基础设施,这也体现了境外经贸合作区高质量的基础设施建设对所在地区以及东道国的溢出效应,从而验证了假设2。

(二)异质性分析

1与投资国邻近与非邻近的异质性

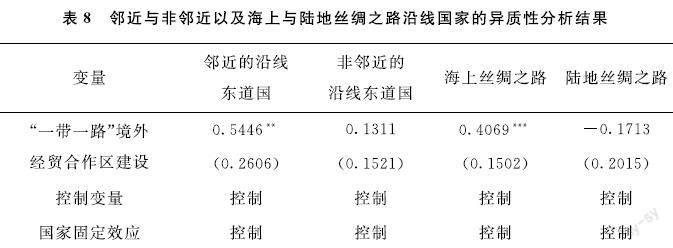

与中国邻近不仅意味着地理邻近,更意味着市场环境、制度环境、人文习俗等领域的接近性。对企业开展对外直接投资而言,邻近的东道国则意味着沟通成本相对较低,对中国企业直接投资的磁石效应更强。为此,本部分将与中国存在陆地接壤的“一带一路”沿线国家界定为邻近东道国,包括阿富汗、不丹、巴基斯坦、俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、老挝、蒙古国、缅甸、尼泊尔、塔吉克斯坦、越南和印度,其余国家为非邻近东道国。本部分进一步分样本考察了“一带一路”境外经贸合作区建设对中国企业与邻近东道国、非邻近东道国直接投资的影响。表8回归结果表明,与非邻近东道国相比,在邻近的“一带一路”东道国建设境外经贸合作区对中国企业的投资促进效应更为明显。

2海上和陆地丝绸之路的异质性

本部分借鉴陈万灵和何传添(2014)的识别方法,将孟加拉国、印度、也门、埃及、越南、菲律宾等32个国家界定为海上丝绸之路沿线国家,其他“一带一路”国家则为陆地丝绸之路沿线国家。由表8可以发现,海上丝绸之路沿线国家的境外经贸合作区建设对中国企业直接投资的促进效应更为显著。相对于陆地丝绸之路,海上丝绸之路途经东南亚、南亚、波斯湾、红海和非洲西海岸的航线,是以沿线港口及城市为合作对象建立的经贸网络,是中国开放型经济的重要组成部分。与此同时,东南亚广泛的华侨网络是中国企业重要的社会资本,可以有效帮助经贸合作区入驻企业适应当地文化,减少“水土不服”引起的投资争端和潜在风险。

3东道国收入水平的异质性

世界银行按照人均国民收入3896美元的划分标准,将人均国民收入高于该标准的国家划为中高和高收入国家,低于该标准的国家划为低和中低收入国家。本部分据此将低和中低收入国家界定为低收入东道国,将中高和高收入国家界定为高收入东道国。表9回归结果表明,在“一带一路”低收入国家建设境外经贸合作区,对中国企业直接投资的促进效应更大,这也体现了中国与沿线国家共建“一带一路”谋求开放、包容、均衡、普惠的共同发展理念,进而以构建“一带一路”包容性全球价值链引领和重构全球价值链。

4东道国税负水平的异质性

以世界银行数据库中实际税收占企业利润的比例衡量东道国的税负水平,并以每年的税负数据的中位数为基准,高于此值则划分为高税负国家,否则为低税负国家。表9回归结果表明,在“一带一路”高税负国家建设境外经贸合作区,对中国企业直接投资的促进效应更为显著。主要原因可能在于,境外经贸合作区建设可以为入驻企业提供更好的税收优惠政策,从而吸引企业在这些国家进行投资活动。

5中国企业投资行业的异质性

加快基础设施建设是共建“一带一路”的优先方向、关键领域和核心内容,在中國与沿线国家国际产能合作和构建区域价值链中具有基础性、先行性和引领性作用。为此,本部分借鉴吕越等(2019)的行业识别方法,将中国企业投资项目中涉及通信、运输、仓储、煤、油、天然气、可再生能源等基础设施的行业界定为优先投资领域。由表9可知,“一带一路”境外经贸合作区建设对中国企业在基础设施这一优先领域的投资促进效应更大。目前,中国在发展中国家的经贸合作区占比约为90%,这些国家的基础设施大多较为滞后,检验结果充分表明经贸合作区建设与东道国实际需求相契合,从而印证了经贸合作区规划与建设的合理性。

综上,假设4得以验证。

六、研究结论与政策启示

(一)研究结论

本文构建了2003—2019年中国企业绿地投资项目的面板数据,采用双重差分法实证检验了“一带一路”沿线境外经贸合作区建设的投资促进效应。研究结果表明:(1)“一带一路”沿线境外经贸合作区建设显著地促进了中国企业对东道国的直接投资,使得中国投资项目数增长幅度高达2817%,且这一结果通过了平行趋势检验、安慰剂检验和多重稳健性检验。(2)“一带一路”境外经贸合作区建设的溢出效应和示范效应促进了东道国基础设施改善以及营商环境提升,进而促进了中国企业对东道国的投资增长。(3)通过异质性分析发现,“一带一路”境外合作区建设更为显著地促进中国企业对邻近的东道国以及“海上丝绸之路”沿线国家的投资增长,对低收入、高税负东道国和重点行业的投资促进效应更大。与已有研究相比,本文以境外经贸合作区建设为因果识别的切入点,从微观企业层面考察了“一带一路”境外经贸合作区建设对中国企业对外直接投资的影响,为中国与沿线国家以境外经贸合作区为重要平台构建包容性区域价值链提供了理论依据和政策启示。

(二)政策启示

本文的研究结论为境外经贸合作区的功能定位、中国企业直接投资布局以及中国与沿线国家共建区域价值链等提供了以下政策启示:

第一,加强境外经贸合作区之间以及与国内自贸区、开发区、高新区等产业平台的联动发展网络,打造高层次对外投资集聚地,从而在全球范围内形成“研发+生产+市场”的新型经贸投资合作体系,提升中国企业在全球价值链中的地位。以构建区域乃至全球创新链为例,可以依托科技型境外经贸合作区投资建立全球技术研发中心,实现国内产业化基地和境外研发中心的联动发展,利用全球智力资源和资本资源打造领先的技术研发基地,提升中国企业整体技术开发能力和全球竞争力。

第二,发挥境外经贸合作区在加强国际产能合作、价值链全球布局等方面的优势,帮助中国企业抱团出海,降低企业“走出去”的成本和风险。受全球价值链调整的影响,中国企业的全球价值链发展战略亟待调整和转型。在此背景下,以境外经贸合作区为合作平台,加强与“一带一路”沿线东道国的投资联系,以此共建区域价值链将成为中国企业突破链主围追堵截和纾困升级的现实路径。

第三,按照市场化原则推进境外经贸合作区建设,全面提升可持续发展经营能力。境外经贸合作区投资大、周期长、风险高,按照市场化原则,在经贸合作区建设前要做好尽职调查,确保经贸合作区的商业可持续性,以滚动开发的模式推进园区建设,缓解企业自身的资金压力。同时,加强三方合作,选择公共关系良好的当地合作伙伴共同参与开发,以提升风险应对和合规能力。此外,中国各级政府要加强对境外经贸合作区的政策支持、综合服务等,助推合作区竞争力提升和高质量发展。参考文献:

[1]白俊红,张艺璇,卞元超. 创新驱动政策是否提升城市创业活跃度——来自国家创新型城市试点政策的经验证据[J]. 中国工业经济, 2022(6).

[2]陈万灵,何传添. 海上丝绸之路的各方博弈及其经贸定位[J]. 改革, 2014(3).

[3]陈衍泰,厉婧,程聪,等. 海外创新生态系统的组织合法性动态获取研究——以“一带一路”海外园区领军企业为例[J]. 管理世界, 2021, 37(8).

[4]陈升,过勇.东道国营商环境与母国对外直接投资——基于中国对“一带一路”沿线国家OFDI的实证研究[J].世界经济与政治论坛,2021(3).

[5]方慧,宋玉洁. 东道国风险与中国对外直接投资——基于“一带一路”沿线43国的考察[J]. 上海财经大学学报, 2019, 21(5).

[6]方志斌,薛伟,刘海洋. “走出去”企业在中国境外经贸合作区的税收风险分析[J]. 税务研究, 2022(8).

[7]高连和.中国在非境外经贸合作区升级的困境应对及风险防范[J]. 国际贸易, 2021(3).

[8]金刚,沈坤荣. 中国企业对“一带一路”沿线国家的交通投资效应:发展效应還是债务陷阱[J]. 中国工业经济, 2019(9).

[9]姜作利,姜美玲.“一带一路”倡议下的我国海外投资可持续性研究[J].经济问题,2022(7).

[10]李祜梅,邬明权,牛铮,等. 1992—2018年中国境外产业园区信息数据集[J]. 中国科学数据, 2019, 4(4).

[11]李嘉楠,龙小宁,张相伟. 中国经贸合作新方式——境外经贸合作区[J]. 中国经济问题, 2016(6).

[12]梁育填,周克杨,张家熙,等. 中国境外经贸合作区的“园中园”发展模式与案例研究[J]. 地理科学, 2021,41(6).

[13]刘洪愧. “一带一路”境外经贸合作区赋能新发展格局的逻辑与思路[J]. 改革, 2022(2).

[14]刘志彪,吴福象.“一带一路”倡议下全球价值链的双重嵌入[J]. 中国社会科学, 2018(8).

[15]吕越,陆毅,吴嵩博,等. “一带一路”倡议的对外投资促进效应——基于2005—2016年中国企业绿地投资的双重差分检验[J]. 经济研究, 2019, 54(9).

[16]王淑芳,陈蒙,刘玉立,等.中国境外经贸合作区的文化适应性研究——以中埃·泰达苏伊士经贸合作区为例[J].人文地理,2022,37(4).

[17]王勇,马雨函.营商环境改变了外国证券投资的母国偏好吗?——基于金融发展中介效应的多层统计分析[J].国际金融研究,2021(9).

[18]武宵旭,葛鹏飞. “一带一路”倡议与非沿线国家OFDI:增量引致还是存量转换[J]. 财贸经济, 2022, 43(9).

[19]许培源,王倩. “一带一路”视角下的境外经贸合作区:理论创新与实证检验[J]. 经济学家, 2019(7).

[20]杨宏恩,孟庆强,王晶,等.双边投资协定对中国对外直接投资的影响:基于投资协定异质性的视角[J].管理世界,2016(4).

[21]严兵,齐凡,程敏. 中国境外经贸合作区区位选择研究——基于制度风险偏好视角[J]. 国际商务(对外经济贸易大学学报), 2022(2).

[22]严兵,谢心荻,张禹. 境外经贸合作区贸易效应评估——基于东道国视角[J]. 中国工业经济, 2021(7).

[23]支宇鹏,陈乔. 境外产业园区、制度质量与中国对外直接投资[J]. 国际经贸探索, 2019,35(11).

[24]Athey S, Imbens G W. DesignBased Analysis in DifferenceinDifferences Settings with Staggered Adoption[J]. Journal of Econometrics, 2022, 226(1).

[25]Callaway B, SantAnna P H C. DifferenceinDifferences with Multiple Time Periods[J]. Journal of Econometrics, 2021, 225(2).

[26]Felbermayr G J, Tarasov A. Trade and the Spatial Distribution of Transport Infrastructure[J]. Journal of Urban Economics, 2022, 130.

[27]GoodmanBacon A. DifferenceinDifferences with Variation in Treatment Timing[J]. Journal of Econometrics, 2021, 225(2).

[28]Kumar N, Aggarwal A. Liberalization, Outward Orientation and InHouse R&D Activity of Multinational and Local Firms: A Quantitative Exploration for Indian Manufacturing[J]. Research Policy, 2005, 34(4).

[29]Mahyideen J M, Ismail N W, Hook L S. The Impact of Hard Infrastructure on Bilateral Trade Flows in Selected ASEAN Countries[C]//Lean H H, Mohd S. Proceedings of USMAUT International Conference 2012—Sustainable Economic Development: Policies and Strategies. Penang: Universiti Sains Malaysia, 2012: 793802.

[30]Manfredi M. Foreign Direct Investments in African Lands: The Chinese and EU Different Approach[J]. DPCE Online, 2017, 30(2).

[31]PortugalPerez A, Wilson J S. Export Performance and Trade Facilitation Reform: Hard and Soft Infrastructure[J]. World Development, 2012, 40(7).

(責任编辑:蒋妍)