美联储货币政策冲击对人民币汇率的影响

2023-08-02范从来谢丽娟

范从来 谢丽娟

摘要本文以中国2005年汇率改革以来人民币在岸即期汇率和离岸无本金交割远期外汇(NDF)汇率为样本,使用事件研究法和广义自回归条件异方差(GARCH)模型,探究美联储货币政策冲击对人民币汇率的影响。研究结果表明:(1)正向的货币政策冲击,即美联储货币政策超预期的紧缩或低于预期的宽松,会导致人民币在岸即期汇率和离岸NDF汇率贬值,而负向冲击则相反;冲击的程度越大,汇率的波动性越强。(2)2015年在岸市场汇率改革后,美联储货币政策冲击对在岸市场和离岸市场汇率及其波动性的影响都显著增强。随着人民币汇率制度改革的推进,人民币汇率弹性增加,美国货币政策冲击对人民币汇率的影响增强。(3)在同一冲击下,在岸和离岸两个市场、两个汇率在2015年汇率改革后的表现逐渐趋近,且离岸市场对冲击的响应程度显著大于在岸市场,而人民币外汇两个市场、两个汇率仍存在差异。本文对外部冲击下的人民币汇率波动性管理和风险防范具有一定的启示意义。

关键词美联储货币政策冲击人民币汇率在岸市场离岸市场

一、引言

美元不仅是全球最主要的国际结算货币,还是世界各国央行储备资产的主要计价货币。 美元以其在全球金融体系中的绝对主导地位影响国际金融的方方面面,而美国的货币政策则对世界经济产生巨大的溢出效应(吴立元等,2021;谭小芬和李兴申,2021),因而成为国际金融市场和各国政策制定者高度关注的对象。2022年3月,美国联邦储备委员会(简称美联储)开启四十年来最激进的加息政策,由此引发国际金融市场动荡,其他主要发达国家货币政策随之调整。鉴于美元在全球经济中的特殊地位以及美国货币政策对世界经济广泛的溢出效应,美国货币政策对中国经济的影响是当前高水平对外开放背景下防范化解外部风险需要深刻理解的重要问题。

美国货币政策冲击引发了以全球金融周期为特征的国际金融变量的共同变化,对实行浮动汇率制度的国家产生了金融溢出影响(MirandaAgrippino & Ray,2020)。美国货币政策冲击是指未被预期的美联储货币政策变动(Nakamura & Steinsson,2018)。根据有效市场理论,市场预期将被提前反映在市场价格中,而未被预期的货币政策变动则作为一种冲击影响市场价格。自2005年7月21日的汇率改革起,中国开始实行有管理的浮动汇率制度。中国人民银行发布的《中国货币政策执行报告(2021年第二季度)》显示,在有管理的浮动汇率制度框架下,人民币汇率形成机制历经多次改革,人民币汇率弹性不断增强,双向波动成为常态。人民币汇率的波动既可以发挥其调节国际收支和宏观经济自动稳定器的积极作用,也可能成为外部冲击影响中国经济的一个溢出渠道(金春雨和张龙,2017)。如何防止人民币汇率成为外部冲击的来源、更好地发挥其自动稳定器作用,是中国推进高水平对外开放、加快构建新发展格局的必然要求。那么,首先需要解决的问题是,外部冲击究竟如何影响人民币汇率波动?为此,本文拟聚焦于美联储货币政策冲击这一重要外部冲击对人民币汇率的影响效应,以期为中国持续深化人民币汇率改革、扩大高水平对外开放提供积极启示。

本文的边际贡献主要体现为:第一,从美联储货币政策冲击视角研究其对人民币汇率的影响效应,有效补充了相关文献,为更加全面地理解与防范中国可能面临的汇率风险提供参考。第二,同时关注人民币在岸和离岸两个市场、两个汇率的特征,以及人民币汇率改革的阶段性特征。本文通过对比分析中国人民币在岸市场汇率和离岸市场汇率在2015年“8·11”汇改前后面临同一个外生冲击的表现,为进一步深化在岸市场汇率市场化改革、加快人民币离岸市场发展提供启示。第三,通过事件研究法和广义自回归条件异方差(GARCH)模型识别美联储货币政策冲击对人民币汇率的影响效应,不仅有助于提高研究结果的可靠性,而且对美国货币政策冲击下的人民币汇率收益率及其波动性管理具有积极意义。

本文余下内容安排为:第二部分为文献综述;第三部分为基于事件研究法的分析;第四部分为基于GARCH模型的分析;第五部分为稳健性检验;第六部分为研究结论与政策建议。

二、文献综述

与本文密切相关的研究主要是两类文献。一类文献是关于美联储货币政策冲击的测度。在早期的代表性研究中,测度美国货币政策冲击的方法主要包括三种:一是在递归向量自回归(VAR)模型中使用正交的联邦基金利率作为新息测算冲击指标(Christiano et al.,1994),二是基于美联储联邦公开市场委员会(FOMC)会议报告构建叙述性指标(Romer & Romer,2004),三是使用FOMC会议发布前后窗口期内联邦基金期货市场的高频数据来分离美联储政策利率变化中的预期部分和未预期部分(Kuttner,2001)。第三种方法很好地排除了其他噪声因素的干扰,并且不受常规货币政策和非常规货币政策操作差异的影响,近年已被广泛使用(Bu et al.,2021;Jarociński & Karadi,2020;Nakamura & Steinsson,2018)。此外,Jarociński & Karadi(2020)通过分析利率和股票价格的同步性,识别出美联储货币政策中包含的纯货币政策冲击(代表央行货币政策立场)和信息冲击(代表央行对经济的展望)两个反向冲击指标;亦有大量研究围绕该指标展开(Bauer & Swanson,2023;PlagborgMller & Wolf,2021)。

另一类文献讨论了美国货币政策以及美国货币政策冲击对中美汇率的影响。货币主义汇率理论(如超调模型和资产组合理论)认为,货币政策的调整意味着国家间利率的相对变化,如利率相对上升国的货币需求上升,从而引发该国货币升值(Branson et al., 1977;Dornbusch,1976)。根据以上理论,一个正向的美国货币政策冲击(超预期的紧缩或低于预期的宽松)将导致美元升值,反之贬值。然而,相关的实证研究对此结论仍存在争议。例如,尽管Swanson(2021)和Roevekamp(2021)均发现正向美联储货币政策冲击的确引发了美元升值,但Gürkaynak et al.(2021)却指出超预期的美联储利率政策紧缩经常伴随着美元的贬值。从有关人民币汇率的文献来看,现有研究大多关注美国货币政策本身对人民币汇率的影响,忽视了美国货币政策冲击这个概念。Long et al.(2022)发现美国货币政策紧缩带来的中美利差扩大导致人民币升值,這符合货币主义汇率理论。而殷红等(2020)则发现美国货币政策紧缩既可能导致人民币升值也可能引起贬值,其作用方向取决于政策类型和经济周期。此外,大量研究将人民币汇率作为一个溢出渠道,关注美国货币政策对中国宏观经济产生的溢出效应,如通货膨胀和产出水平(展凯等,2021)、跨境资本流动(谭小芬和李兴申,2021)、资产价格(吴立元等,2021)等。

梳理相关文献可知,已有研究针对不同类型的美联储货币政策与人民币汇率变动的关系进行了诸多讨论;另有部分研究将重点放在美国货币政策对中国经济的溢出效应上,人民币汇率此时是一个溢出渠道。而美联储货币政策冲击作为一个未被预期的外生冲击是更合适的货币政策因素。尽管这个因素对于人民币汇率造成的影响不容忽视,已有研究却较少涉及。本文将以美联储货币政策冲击作为切入点,探究冲击之下汇率收益率及其波动性在不同市场、不同汇率改革阶段的变化情况,以期为人民币汇率影响因素相关研究作出补充,并为政策制定者和市场参与者如何应对美联储货币政策冲击下的人民币汇率风险提供参考和依据。

三、基于事件研究法的分析

(一)变量及数据说明

本文使用事件研究法考察美联储货币政策冲击对于人民币汇率收益率的影响,包括人民币在岸市场即期汇率(USDCNY)和离岸市场一年期无本金交割远期汇率(CNYNDF1Y)的收益率。汇率采用直接标价法,通过对汇率水平值进行对数差分得到汇率收益率序列,收益率为正表示人民币贬值。本文使用Bu et al.(2021)构建的指标来衡量美联储货币政策冲击(brwt)。正向冲击意味着货币政策超预期的紧缩或低于预期的宽松,反之亦然。相对于其他测度方法(Jarociński & Karadi,2020;Nakamura & Steinsson,2018;Gertler & Karadi,2015),该指标具有三个方面的优势:(1)测算方法反映了联邦基金利率变化、前瞻性指引、大规模资产购买等各种政策操作方式的平均影响,平滑了美国常规货币政策与非常规货币政策时期冲击的差异;(2)不包含中央银行信息效应,代表了一个更加干净、独立的货币政策外部冲击;(3)样本时期更长,可以获取更多的样本量和观测值。因此,本文使用该指标作为美联储货币政策冲击的代理变量。考虑到人民币汇率制度改革,样本区间设定为2005年7月21日(2005年汇率改革起始日)至2020年12月16日(货币政策冲击数据截止日货币政策冲击数据根据Bu et al.(2021)的研究测算。)。由于2008年7月21日至2010年6月18日,人民币即期汇率盯住美元,本文在人民币在岸即期汇率样本中将该时期剔除。为了识别不同方向的美联储货币政策冲击对人民币汇率收益率的影响,本文将全部123次冲击按在岸市场和离岸市场分别计算正向冲击事件和负向冲击事件。需要说明的是,离岸人民币(CNH)即期汇率在2010年后开始交易,为了获得更多样本,本文使用与CNH即期走势高度一致的无本金交割远期外汇(NDF)汇率代表离岸市场汇率。表1展示了两个市场样本期内美联储货币政策冲击事件的情况。

(二)事件研究法

作为一种金融研究中广泛使用的方法,事件研究法主要用于研究特定事件的发生对于资产异常收益率的影响。事件研究法通常使用高频率的日度数据进行分析,这不仅可以较好地剔除长期数据中包含的无关因素的干扰,也避免了由反向因果导致的内生性问题(Brown & Warner,1985)。

首先,构建异常收益率的均值模型。根据事件研究法的模型设定,人民币汇率的异常收益率(AR)计算公式为:

ARet=ret-E(ret)(1)

其中,ret是人民币在岸或离岸汇率在冲击发生后的收益率。由于美联储FOMC会议时间主要发生于北京时间的凌晨两点或三点,并不在人民币在岸即期和离岸NDF市场的交易时间内,主要影响当日而非前一日的人民币汇率水平,因此本文基于冲击事件发生日t来计算ret。E(ret)为冲击后的预期收益率,对于每一次冲击事件,为了消除其他因素的影响,选取冲击发生前5至25个交易日作为估计窗口,计算一个常数均值模型下的预期收益率E(ret)=120∑t-5i=t-25ret。

其次,计算在冲击事件发生前后t∈[T1,T2]窗口期的人民币汇率累计异常收益率(CAR),计算公式如下:

CARe[T1,T2]=∑T2t=T1ARet(2)

由于样本期内美联储货币政策冲击既有正向冲击也有负向冲击,本文分别计算两类冲击下人民币汇率的平均累计异常收益率(ACAR),窗口期t∈[T1,T2]内的计算公式为:

ACARe[T1,T2]=1N∑T2t=T1CARe[T1,T2](3)

其中,N是样本期内发生的正向冲击事件(或负向冲击事件)的次数。

最后,为进一步探究美国货币政策冲击与人民币外汇累计异常收益率的相关性及其影响程度,本文将冲击发生后一天内、三天内、五天内和七天内的人民币汇率累计异常收益率CARe[T1,T2]分别对美国货币政策冲击数据做单变量回归。回归方程如下:

CARen,[T1,T2]=αen,[T1,T2]+βen,[T1,T2]brwn+εn,[T1,T2](4)

其中,n表示样本期内第n次冲击事件,brwn是Bu et al.(2021)测算的货币政策冲击水平,βen,[T1,T2]反映出一单位货币政策冲击的变化对于[T1,T2]窗口期内人民币汇率累计异常收益率(CARen,[T1,T2])变化的影响程度。本文预期一个正向冲击(美国货币政策超预期紧缩或低于预期宽松)会导致人民币汇率贬值,累计异常收益率增加,即βen,[T1,T2]显著为正。

(三)事件研究法结果

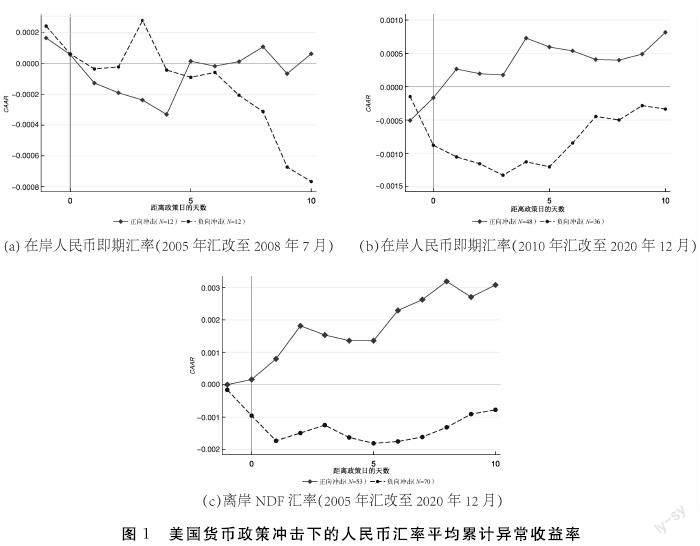

图1呈现了美国货币政策正向和负向冲击发生前后[-1,10]窗口期内人民币汇率平均累计异常收益率(ACAR)的变动情况,t=0为事件发生当日;实线代表正向冲击事件,虚线代表负向冲击事件。总的来看,发生美国货币政策正向冲击(紧缩性冲击),ACAR为正并且随着窗口期的延长有累积上升的趋势;在负向冲击的影响下ACAR为负,但是伴随窗口期延长的下降趋势不明显。这意味着美国货币政策的紧缩冲击导致人民币汇率贬值,反之则相反,符合理论预期。另外,这种影响表现出非对称性,正向冲击带来的人民币贬值更具有持续性。对比两个市场,在岸市场2010年汇率改革前后在冲击影响下的表现差异较大;而改革后,在岸市場与离岸市场的响应明显趋同。从汇率变动程度来看,受到美联储货币政策冲击影响,在岸市场即期汇率在改革后的变动幅度明显大于改革之前,离岸市场NDF的汇率收益率变动远大于在岸市场CNY。这可能与离岸市场外汇交易更加灵活、市场参与者以国际投资者为主、对美联储货币政策更敏感有关,侧面反映出汇率改革提高了在岸人民币的市场化程度。

表2显示了基于方程(4)的单变量回归结果。其中,2005—2008年在岸即期汇率的回归系数不显著。汇率改革后的在岸市场CNY与离岸市场NDF的累计一天、三天、五天、七天异常收益率的回归系数均显著为正,并随着窗口期天数的增加,回归系数进一步增大。这说明美国的货币政策冲击发生后,人民币汇率产生了显著且较为持续的变化。此外,在岸市场改革前的回归系数不显著,这与图1反映的情况相符;离岸市场的回归系数大于相同窗口期下在岸市场系数且显著性更强,意味着货币政策冲击对离岸汇率累计收益率的影响程度大于在岸汇率,这与上文平均累计收益率的表现一致。

四、基于GARCH模型的分析

事件研究法反映了人民币汇率累计异常收益率在美国货币政策冲击下的变化,但这种方法没有控制影响汇率收益率的其他变量,并且无法反映货币政策冲击对汇率波动性的影响。GARCH模型(Bollerslev,1986;Engle,1982)能够较好地拟合高频数据所表现出的条件方差的时变特性,即波动性特征。已有研究表明,人民币汇率的时间序列具有方差时变性,具体表现为波动率聚集、高峰厚尾、持续记忆等特征(隋建利等,2013)。本文使用GARCH模型,通过在均值方程和方差方程中引入货币政策冲击变量,进一步探究美国货币政策冲击对人民币汇率收益率和条件波动性的影响。

(一)GARCH模型设置

考虑到货币政策冲击指标为非连续性指标,在非货币政策公告日并没有数据,为了利用非货币政策公告日的信息,保持回归样本的连续性,本文参照Bu et al.(2021)以及 Jarociński & Karadi(2020)的做法,对公告发布时期之外的货币政策冲击赋值为零。本文在GARCH模型的均值方程中引入Bu et al.(2021)測算的美联储货币政策冲击指标值brwt,以反映冲击本身对汇率收益率的影响;在方差方程中引入冲击的绝对值brwt,以反映冲击的程度对汇率波动性的影响。具体的模型设置如下:

均值方程:ret=μ+φret-1+θbrwt+λXt+εt(5)

方差方程:ht=ω+αε2t-1+βht-1+γbrwt(6)

其中,ret为两类人民币汇率(USDCNY、CNYNDF1Y)的收益率,ret-1为汇率收益率的滞后项,反映主要由市场微观结构性因素或非交易日等因素导致的汇率时间序列的自相关性(Funke et al.,2015)。本文预期θ>0,即一个正向的美国货币政策冲击(紧缩性冲击)会导致人民币汇率收益率上升(人民币贬值);ht是εt的条件方差,α反映的ARCH效应代表冲击产生的短期持续性,β反映出GARCH效应,α+β代表冲击产生的长期持续性,GARCH(1,1)模型要求α+β<1。brwt是美国货币政策冲击指标的绝对值,当γ>0时,货币政策冲击强度越大,其对于人民币汇率的波动性影响越大。Xt是选取的控制变量,参考Jia et al.(2021)的做法,Xt具体包括:

(1)人民币汇率预期变化的滞后项(expchanget-1)。汇率预期理论表明,人民币汇率预期的变化影响人民币汇率波动。由于预期影响可能存在滞后性,并且为了克服内生性问题,本文使用汇率预期变化的滞后项作为控制变量,从而控制预期变化导致的汇率变动。借鉴Ding et al.(2014)的做法,本文构建该变量为expchanget=Δln(NDFt/spott),即expchanget上升意味着外汇市场上人民币贬值预期强化(或升值预期减弱)。考虑到汇率预期本身是由NDF和即期汇率所构建,在NDF汇率回归中不包括该变量。

(2)中间价与即期汇率偏离程度(differt)。Cheung et al.(2018)指出中间价制度是人民币汇率形成机制中特殊的制度安排,每个交易日开盘前中国人民银行利用中间价的设置对外汇市场进行引导,当日的人民币汇率在波动区间2007年5月21日,日波动区间幅度由±03%扩大为±05%;2012年4月16日,波动区间幅度扩大为±1%;2014年3月17日,日波动区间幅度进一步扩大为±2%。 内围绕中间价波动。因此,本交易日的中间价相对上个交易日汇率的偏离可以反映中国人民银行对人民币汇率的引导。考虑到该偏离产生的影响,本文参照Funke et al.(2015)和Jia et al.(2021)构建中间价与即期汇率偏离相对指数作为控制变量。具体公式为differt=ln(pcentralparity,t/spott-1)/bandt。其中,pcentralparity,t是t日的中间价汇率,spott-1 为t-1日的人民币在岸即期汇率,bandt是t日即期汇率相对于中间价的波动区间幅度。

(3)中美利差的变化(bgchanget)。根据利率平价理论,两国之间的利率差导致资金从低利率国家流向高利率国家,即高利率国家货币即期汇率升值,低利率国家货币汇率贬值(Fisher & Huh,2016;Dornbusch,1976)。本文使用中美十年期国债利率计算利差变化来控制由于中美利差变化可能产生的影响,计算公式为:bgchanget=(rust-rcnt)-(rust-1-rcnt-1),其中rust和rcnt分别为t日美国和中国十年期国债市场收益率。

(4)美元指数收益率(rusdxt)。美元被认为是一种避险资产,当市场恐慌情绪上升时通常表现为美元升值、美元指数上升(Fratzscher,2009)。Cheung et al.(2018)发现即使在国际金融市场较为平稳的时期,美元指数的上升往往带来人民币兑美元贬值。为了控制美元指数造成的影响,本文使用美元指数的对数差分形式作为美元指数收益率控制变量,计算公式为:rusdxt=ln(usdxt/usdxt-1)。

(二)GARCH模型基准回归结果

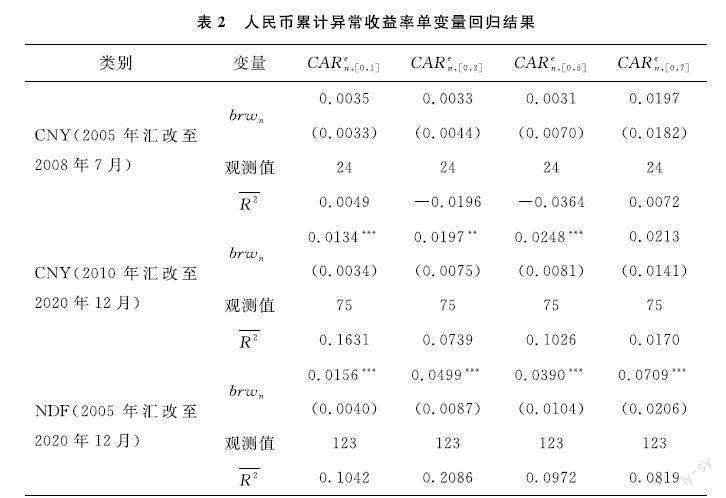

和事件研究法一致,本文将人民币即期汇率划分为2005年7月21日至2008年7月19日(阶段1)和2010年6月19日至 2020年12月16日(阶段2)两个阶段。表3的列(1)、列(2)显示了在岸市场即期汇率CNY的GARCH模型基准回归结果。其中,均值方程中brwt的系数均显著为正,说明一个正向美国货币政策冲击在两阶段均会带来人民币汇率收益率的上升,即美联储超预期的货币紧缩导致人民币兑美元贬值。不过,阶段1的系数仅在10%的置信水平上显著,并且系数值远小于阶段2,说明阶段1的市场参与者对美联储的货币政策冲击并不敏感。这可能与此时人民币兑美元呈现出小幅单边升值态势、汇率波动区间狭窄等原因有关。从方差方程的结果来看,brwt的系数显著为正,意味着货币政策冲击的程度越大,即期汇率的波动性越强。可见,美联储货币政策冲击不仅导致人民币即期汇率收益率变化,也加剧了即期汇率波动性。列(4)显示了离岸市场NDF的基准回归结果。与在岸即期汇率CNY的结果类似,正向货币政策冲击导致离岸市场人民币汇率贬值,且冲击强度越大,汇率波动性越高。尤其是在2010年汇改后,两个市场的表现非常接近,这可能与在岸市场汇率市场化改革的推进和两个市场间的信息和资金交流强化有关。

从控制变量回归结果来看,表3列(1)、列(2)中expchanget-1系数显著为正,即人民币贬值预期的强化会带来人民币即期汇率贬值,说明在岸即期汇率变动受到汇率预期的影响,这和Jia et al.(2021)的结果是一致的。differt和rusdxt的系数均显著为正,说明中间价与上一交易日即期汇率的正偏离和美元指数上升导致两个市场人民币汇率的贬值,这符合预期。不过,bgchanget系数不显著,说明两国间长期利差的变化并未对汇率变动产生影响,这可能是由于货币政策冲击包含了部分利差变化,如货币政策冲击带来了美国债券包括长期国债收益率的变化(Swanson,2021;Nakamura & Steinsson,2018)。ARCH和GARCH系数均显著,并且两个系数和小于1,说明使用GARCH模型是有效的。

(三)“8·11”汇改后货币政策冲击的影响

2015年8月11日,中国人民银行对人民币汇率制度进行进一步改革,主要内容是完善和透明化人民币兑美元汇率中间价报价机制,并增加人民币汇率的市场化程度和双向波动性。这意味着“8·11”汇改后市场力量在人民币汇率变动中的作用进一步增强,参与者对包括美联储货币政策在内的外部冲击的反应可能更加敏感。为了检验汇率改革前后影响的差异,本文在GARCH模型中引入“8·11”汇改哑变量,设置2015年8月15日以后Dt=1,否则为零。同时,构建汇改哑变量与冲击的两个交乘项brwt×Dt和brwt×Dt,并将两个交乘项分别纳入均值方程(5)和方差方程(6),通过判断交乘项的系数可以识别“8·11”汇改后美国货币政策冲击对人民币在岸和离岸汇率收益率以及条件波动性的影响。具体的回归结果见表3的列(3)和列(5)。

可以看到,在岸即期汇率和离岸NDF汇率的两个交乘项系数均显著为正,说明“8·11”汇改后美联储货币政策冲击对两个市场人民币汇率收益率和波动性的影响均明显增强。值得注意的是,在列(5)中引入brwt×Dt项之后,brwt的系数变得不再显著,说明美联储货币政策冲击对NDF汇率收益率的影响同样具有明显的阶段性特征。虽然同在岸市场相比,离岸市场上参与者以国际投资者为主,市场化程度更高,但由于离岸市场上汇率也受到在岸市场信息特别是人民币汇率制度改革的影响,“8·11”汇改后两个市场、两个汇率更加趋近。

五、稳健性检验

(一)使用其他测度指标

除brw指标以外,学者们还使用不同方法构建其他货币政策冲击测度指标。为了检验本文结果的稳定性,本文使用Nakamura & Steinsson(2018)構建的政策新闻冲击指标(nst)以及Gürkaynak et al.(2021)构建的目标意外指标(Gshock_Tt)和路径意外指标(Gshock_Pt),代替GARCH模型基准方程(5)和方程(6)中的brwt进行回归。不同于Bu et al.(2021)的研究,Nakamura & Steinsson(2018)使用美联储FOMC会议发布30分钟窗口期内联邦基金利率期货和市场通胀预期的高频数据,通过事件回归法来测算美国货币政策冲击,其指标中包含了信息效应。Gürkaynak et al.(2021)也使用高频数据和事件研究法构建了相应指标。nst、Gshock_Tt或Gshock_Pt为正,意味着超预期的紧缩或低于预期的宽松。

如表4所示,nst的回归结果与brwt的回归结果基本类似。Gshock_Tt和Gshock_Pt的回归结果表明,在2010年汇改后,正向Gshock_Tt和Gshock_Pt导致在岸人民币即期和离岸NDF汇率贬值。Gshock_Pt的系数显著性水平明显高于Gshock_Tt,可见市场参与者不仅关注美联储目标利率的意外成分,更关注美联储货币政策未来路径的意外成分。方差方程中Gshock_Tt和Gshock_Pt的系数均显著,说明两种货币政策意外成分的强度越大,人民币汇率的波动性越大,这和表3的方程结果一致。因此,使用不同货币政策冲击测度指标再次证明前文的基本结论是稳健的。

(二)考虑变量间的内生性问题

虽然美联储货币政策冲击是一个外生变量,与本文的被解释变量和其他控制变量间不存在内生性问题,但控制变量间可能存在关联,如人民币中间价设定以及differt可能受到美元指数变化的影响(Cheung et al.,2018)。因此,为了避免控制变量间的相关性带来的内生性问题,并反映冲击下汇率的动态特征,本文使用结构向量自回归(SVAR)模型进行稳健性检验。

SVAR模型的识别条件设定需要依赖相关理论和实证研究。结合现有文献,本文设定的识别条件如下:(1)汇率收益率受其他所有变量的影响,离岸NDF汇率收益率不受汇率预期影响;(2)美国货币政策冲击影响其他所有变量,但不受其他变量的影响;(3)汇率预期变化受中间价偏离、中美利差变化和美元指数收益率的影响;(4)中间价与即期汇率偏离受中美利差变化和美元指数收益率的影响;(5)美元指数收益率受中美利差变化的影响。最终,SVAR模型扰动项与结构冲击项的关系可表示为:

100000a211a23a24a25a26a3101a34a35a36a41001a45a46a5100010a61000a651μbrwtμcnytμexpchanget-1μdiffertμbgchangetμusdxt=b11000000b22000000b33000000b44000000b55000000b66εbrwtεcnytεexpchanget-1εdiffertεbgchangetεusdxt(7)

10000a211a23a24a25a3101a34a35a410010a5100a541μbrwtμndftμdiffertμbgchangetμusdxt=b1100000b2200000b3300000b4400000b55εbrwtεndftεdiffertεbgchangetεusdxt(8)

其中,扰动项的上标cny、ndf代表人民币USDCNY汇率和CNYNDF1Y汇率,brw、expchange、differ、bgchange、usdx分别代表美国货币政策冲击、汇率预期变化、中间价相对偏离、中美利差变化和美元指数收益率。图2反映了一单位标准差的美国货币政策冲击对两类人民币汇率收益率的脉冲响应情况。

图2美国货币政策冲击对人民币在岸和离岸汇率收益率的脉冲响应结果

如图2(a)所示,2010年汇率改革之后,一个正向美国货币政策冲击带来在岸和离岸人民币汇率收益率的上升,即人民币汇率贬值。2005年汇改至2008年的脉冲响应为负,这可能与该时期人民币兑美元呈现持续稳定升值态势有关。从图2(b)离岸市场结果来看,2015年“8·11”汇改前,NDF汇率对一个货币政策冲击的当期响应程度为正,并高于“8·11”汇改后,但滞后两期的脉冲响应变为负值,说明NDF汇率在货币政策冲击发生后出现了一定的过度反应或超调现象;“8·11”汇改后,NDF的脉冲结果更加平稳。总体上,SVAR模型结果与上文分析一致,说明在控制变量间的内生性和相关性后,实证结果也是稳健的。

六、结论与政策建议

人民币汇率是连接国内国外两个市场的重要桥梁。鉴于美元在全球经济中的特殊地位,理解美联储货币政策冲击对人民币汇率的影响效应,不仅是深化汇率改革必须面对的重要问题,也是推进高水平对外开放、构建新发展格局的具体环节。本文采用高频数据测算的美联储货币政策冲击指标,通过事件研究法和GARCH模型,检验美联储货币政策冲击对人民币在岸市场和离岸市场汇率的影响。研究结果表明,一个正向货币政策冲击(超预期的紧缩或低于预期的宽松)导致人民币汇率贬值,反之则升值。美国货币政策冲击的程度与人民币汇率波动性正相关,即冲击的程度越大,人民币汇率波动越大。冲击造成的影响跟随人民币汇率改革进程显示出阶段性特征。2015年“8·11”汇改前冲击对在岸市场的影响不显著,此后在岸市场影响变得显著,并且与离岸市场的表现趋近。可以看出,“8·11”汇改显著增强了在岸市场汇率的市场化程度。从离岸市场来看,汇改前后美国货币政策冲击产生的影响均显著。值得注意的是,“8·11”汇改后离岸市场受到冲击的效果得到强化。对比两个市场,离岸市场受影响的程度始终大于在岸市场。本文为中国提高开放条件下经济金融管理能力、防范和化解汇率不合理变动带来的風险提供了参考和依据。

结合研究结论,本文提出以下政策建议:

第一,强化美联储货币政策预期管理,防范化解汇率不合理波动带来的风险。随着人民币汇率改革不断推进,美联储货币政策冲击对人民币汇率影响变得更加显著,而冲击的程度越强人民币汇率波动性越大。2022年3月,美联储启动四十年来最激进的加息,在超预期紧缩下人民币汇率震荡调整,于当年10月底跌至730附近,创2007年年底以来新低。在美欧主要国家通胀高企、全球经济复苏乏力的背景下,深刻理解美联储货币政策走向,加强市场预期管理,有助于提前消化和应对由货币政策冲击带来的市场波动,在防范人民币汇率成为外部冲击影响中国经济的来源、化解汇率不合理波动造成的风险方面发挥积极作用。

第二,坚持深化人民币在岸汇率市场化改革,更好地发挥汇率自动稳定器作用。自2005年汇率改革确定有管理的浮动汇率制度以来,中国人民银行在深刻研判国内外经济形势的基础上对人民币汇率实施多次改革,大大提升了在岸市场人民币汇率市场化程度。汇率市场化程度的提升有助于提高汇率政策的灵活性,增强中国对外部门的经济韧性。面对外部不确定性可能造成的冲击,只有坚持深化汇率市场化改革,才能更好地发挥汇率对宏观经济的调控作用,进而更好地维护国家经济安全。

第三,加快发展人民币离岸市场,切实推进更高水平对外开放。离岸市场因其自由化程度更高、国际化程度更强,在一国金融体系中与在岸市场形成互补关系,发挥着重要作用。本文的研究结果表明,离岸市场汇率对美联储货币政策冲击的响应更加显著、程度更加强烈,这正反映出离岸市场具有的低监管特征。目前,全球主要发达经济体均建成了具有一定规模的离岸金融市场。离岸市场的发展,有助于推动本国金融发展,有利于提升本国的国际影响力。当前,人民币离岸市场仍面临资产种类不足、流动性不高等发展约束。大力发展人民币离岸市场不仅是提升大国实力的客观需要,更是中国进一步推进高水平对外开放的必然要求。参考文献:

[1]金春雨,張龙. 美联储货币政策对人民币外汇市场压力的非对称效应[J]. 财经科学,2017(4).

[2]隋建利,刘金全,闫超.现行汇率机制下人民币汇率收益率及波动率中有双长期记忆性吗?[J].国际金融研究,2013(11).

[3]沈伟,陈睿毅.中美金融“脱钩”和“再挂钩”的逻辑与应对——一个反制裁的视角[J].东南大学学报(哲学社会科学版),2022,24(3).

[4]谭小芬,李兴申. 美国货币政策对新兴经济体宏观审慎监管跨境溢出效应的影响[J]. 国际金融研究,2021(8).

[5]吴立元,赵扶扬,王忏,等. 美国货币政策溢出效应、中国资产价格波动与资本账户管理[J]. 金融研究,2021(7).

[6]王金明,肖苏艺.人民币汇率双向冲击对宏观经济与金融稳定的影响研究[J].现代经济探讨,2022(9).

[7]殷红,张龙,叶祥松. 美联储货币政策对人民币外汇市场压力的冲击[J]. 管理科学学报,2020,23(11).

[8]展凯,王茹婷,张帆. 美国货币政策调整对中国的溢出效应与传导机制研究[J].国际经贸探索,2021,37(1).

[9] Bauer M D, Swanson E T. An Alternative Explanation for the “Fed Information Effect”[J]. American Economic Review, 2023, 113(3).

[10] Bollerslev T. Generalized Autoregressive Conditional Heteroskedasticity[J]. Journal of Econometrics, 1986, 31(3).

[11] Branson W H, Halttunen H, Masson P. Exchange Rates in the Short Run: The DollarDentschemark Rate[J]. European Economic Review, 1977, 10(3).

[12] Brown S J, Warner J B. Using Daily Stock Returns: The Case of Event Studies[J]. Journal of Financial Economics, 1985, 14(1).

[13] Bu C Y, Rogers J, Wu W B. A Unified Measure of Fed Monetary Policy Shocks[J]. Journal of Monetary Economics, 2021, 118.

[14] Cheung Y W, Hui C H, Sang A. The RMB Central Parity Formation Mechanism: August 2015 to December 2016[J]. Journal of International Money and Finance, 2018, 86.

[15] Christiano L J, Eichenbaum M, Evans C. The Effects of Monetary Policy Shocks: Some Evidence from the Flow of Funds[Z]. NBER Working Paper No.4699,1994.

[16] Ding D K, Tse Y, Williams M R. The Price Discovery Puzzle in Offshore Yuan Trading: Different Contributions for Different Contracts[J]. The Journal of Futures Markets, 2014, 34(2).

[17] Dornbusch R. Expectations and Exchange Rate Dynamics[J]. Journal of Political Economy, 1976, 84(6).

[18] Engle R F. Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J]. Econometrica, 1982, 50(4).

[19] Fisher L A, Huh H S. Monetary Policy and Exchange Rates: Further Evidence Using a New Method for Implementing Sign Restrictions[J]. Journal of Macroeconomics, 2016, 49.

[20]Fratzscher M. What Explains Global Exchange Rate Movements During the Financial Crisis?[J]. Journal of International Money and Finance, 2009, 28(8).

[21] Funke M, Shu C, Cheng X Q, et al. Assessing the CNHCNY Pricing Differential: Role of Fundamentals, Contagion and Policy[J]. Journal of International Money and Finance, 2015, 59.

[22] Gertler M, Karadi P. Monetary Policy Surprises, Credit Costs, and Economic Activity[J]. American Economic Journal: Macroeconomics, 2015, 7(1).

[23] Gürkaynak R S, Kara A H, Ksackolu, et al. Monetary Policy Surprises and Exchange Rate Behavior[J]. Journal of International Economics, 2021, 130.

[24] Jarociński M, Karadi P. Deconstructing Monetary Policy Surprises—The Role of Information Shocks[J]. American Economic Journal: Macroeconomics, 2020, 12(2).

[25] Jia F, Shen Y, Ren J F, et al. The Impact of Offshore Exchange Rate Expectations on Onshore Exchange Rates: The Case of Chinese RMB[J]. The North American Journal of Economics and Finance, 2021, 56.

[26] Kuttner K N. Monetary Policy Surprises and Interest Rates: Evidence from the Fed Funds Futures Market[J]. Journal of Monetary Economics, 2001, 47(3).

[27] Long S B, Zhang R, Hao J. Asymmetric Impact of SinoUS Interest Rate Differentials and Economic Policy Uncertainty Ratio on RMB Exchange Rate[J]. Journal of International Financial Markets, Institutions and Money, 2022, 78.

[28]MirandaAgrippino S, Rey H. U.S. Monetary Policy and the Global Financial Cycle[J]. The Review of Economic Studies, 2020, 87(6).

[29] Nakamura E, Steinsson J. HighFrequency Identification of Monetary NonNeutrality: The Information Effect[J]. The Quarterly Journal of Economics, 2018, 133(3).

[30] PlagborgMller M, Wolf C K. Local Projections and VARs Estimate the Same Impulse Responses[J]. Econometrica, 2021, 89(2).

[31] Roevekamp I. The Impact of US Monetary Policy on Managed Exchange Rates and Currency Peg Regimes[J]. Journal of International Money and Finance, 2021, 110.

[32] Romer C D, Romer D H. A New Measure of Monetary Shocks: Derivation and Implications[J]. American Economic Review, 2004, 94(4).

[33] Swanson E T. Measuring the Effects of Federal Reserve forward Guidance and Asset Purchases on Financial Markets[J]. Journal of Monetary Economics, 2021, 118.

(責任编辑:蒋妍)