居民债务对房地产金融风险的影响研究

2023-07-30鞠方李宁周建军

鞠方 李宁 周建军

[摘 要] 使用2007-2020年我国31个省、市、自治区面板数据,运用空间计量模型考察居民债务对房地产金融风险的影响以及非理性行为的调节效应。研究发现:我国房地产金融风险存在明显的空间溢出效应;居民债务对房地产金融风险有显著正向影响,且该影响存在地区异质性,东部地区受到的影响小于中西部地区。进一步分析表明,非理性行为在居民债务影响房地产金融风险的过程中具有正向调节效应。

[关键词] 居民债务;房地产;金融风险;非理性行为

[中图分类号] F293.3 [文献标识码] A [文章编号] 1008-1763(2023)04-0057-08

Research on the Impact of Household Debt on Real

Estate Financial Risks:

Based on the Perspective of Irrational Behavior

JU Fang,LI Ning,ZHOU Jian-jun

(School of Business, Xiangtan University, Xiangtan 411105, China)

Abstract:Based on the panel data of 31 provinces,municipalities and autonomous regions in China from 2007 to 2020, this paper uses spatial econometric model to investigate the impact of household debt on real estate financial risks and the moderating effect of irrational behavior. It is found that there is an obvious spatial spillover effect of real estate financial risks in China. Household debt has a significant positive impact on real estate financial risks, and there is regional heterogeneity in the impact, the eastern region is less affected than the central and western regions. Further analysis shows that irrational behavior has a positive moderating effect on the process of household debt affecting real estate financial risks.

Key words: household debt; real estate; financial risks; irrational behavior

一 引 言

防范化解重大风险是新时代国家安全工作的中心任务。随着城镇化进程加快和经济快速发展,房地产业在我国金融系统中的地位日益突出,且关联的行业也越来越多,房地产金融风险已然成为我国金融风险防范工作中的重要对象。从美国、日本等发达国家的历史经验来看,房地产业一旦发生规模性不稳定波动,将会对国内金融安全、社会稳定和民生保障造成严重伤害,同时对国际金融环境造成冲击。

传统金融学的核心假设是理性人假设。然而,金融市场中存在的过度反应、金融传染和羊群行为等异象表明了交易主体是非理性的。由于住房兼具投资和居住属性,与金融市场类似,消费者的购房行为同样会受非理性因素的影响。2020年6月,广州市的房地产市场呈现出了典型的羊群效应特点。随着住房价格的不断上涨,消费者的购房需求不跌反增,表现出“追涨”的情况。我国金融市场的不发达、养老金融体系的不健全等因素促使居民集中投资房地产,并在房价持续上涨的背景下形成过度投资。中国人民银行公布数据显示,2021-2022年,我国住户贷款余额由64.46万亿元上升至71.95万亿元,其中,以房贷为主的中长期消费贷款是我国居民债务的主要构成。与其他国家相比,我国居民杠杆率已经超过阈值,须抑制杠杆率进一步上升[1]。

在区域金融联系日益密切的趋势下,房地产市场中更容易出现非理性行为。在诸多因素的影响下,区域房地产金融风险是否存在空间上的相关性?居民债务是否会影响房地产金融风险?房地产市场中的非理性行为在居民债务影响房地产金融风险的过程中起到什么样的作用?研究这些问题,对于把握和防控房地产金融风险具有重要意义。

二 文献综述

(一)房地产金融风险的定义与测度

徐联初在调查湖北省房地产市场和金融市场时,主要从房地产信贷结构和质量两个方面评估了房地产金融风险[2]。随后,阮加和刘延平在研究银行信用扩张时将房地产金融风险定义为由银行信用扩张带来的信用风险或者房地产价格过高引起的泡沫风险[3]。Romainville認为分析房地产金融化时需要关注住房开发资金的来源[4]。伴随着房地产业发展占用越来越多的金融资源和生产资源,房地产金融风险已然成为关系经济稳定发展的“灰犀牛”风险。因此,准确识别房地产金融风险的大小是研究房地产金融风险的首要问题。

Jiang等[5]、鞠方等[6]使用单一指标衡量了房地产金融风险。周建军和孙倩倩[7]、荆中博等[8]从多维度出发,选择多个指标综合衡量房地产金融风险。除此以外,白鹤祥等通过建立基于房地产市场的系统性金融风险模型,分析并测度了在房价大幅下跌情景下引发的系统性金融风险的水平和结构[9]。随着交叉学科的流行与发展,Sadhwani等将其他学科领域的方法应用到金融风险的识别中[10]。

(二)居民债务与房地产金融风险

根据金融不稳定假说,经济平稳期信贷融资范围会扩大,推动经济发展甚至高涨,同时埋下金融风险隐患[11]。然而,该假说没有强调家庭债务的重要性。美国次贷危机和2008年全球金融危机引发了国内外学者对家庭债务与宏观经济稳定两者关系的讨论。居民作为金融、信贷活动的主要参与者,其债务规模与金融风险之间的联系逐渐受到广泛关注。理论方面,Fisher[12]、Mian和Sufi[13]提出了债务通货紧缩理论和杠杆化损失理论。实证方面,Mian和Sufi对美国家庭债务上升与经济危机之间的关系进行了多次实证研究,强调家庭债务是经济危机的核心[14]。

我国学者就居民债务与金融风险的关系进行了多方面的研究。其中,刘哲希和李子昂[15]、纪洋等[16]研究发现现阶段我国居民部门债务水平会加剧金融风险,应警惕居民部门加杠杆。然而,纪敏等[17]、刘子威等[18]认为目前我国居民杠杆率水平并不会导致风险积聚。综合来看,现有文献分别从理论和实证两个方面对居民债务与金融风险的关系进行了研究。由于我国经济、金融环境的复杂性和特殊性,国内学者关于居民债务对金融风险的影响如何,尚未形成统一定论。

居民债务状况会受到宏观和微观因素的影响。对此,Berisha和Meszaros[19]、阮健弘等[20]已经进行了相关研究。事实上,居民作为投资者,在信息不完全公開和投资渠道单一的市场环境下,其投资行为和债务状况会受到自身预期、风险态度和他人投资决策等行为经济因素的影响。Hyytinen和Putkuri发现个人冲动性、过度乐观预期等因素均会影响投资者的债务状况[21]。在我国,王周伟等[22]、李彬[23]和文卫勇等[24]以政府、企业等市场主体为对象研究了非理性因素对其投融资行为、债务规模和稳定性的影响。王磊等通过构建网络扩散模型,对房地产投资者“追杀追跌”行为进行了仿真分析[25]。与政府、企业等主体相比,居民往往面临着更加有限的信息,在决策时会倾向于将其他投资者的投资行为纳入预期。这种有限理性或非理性行为也会在一定程度上影响居民债务状况。而我国现有关于非理性行为影响居民债务状况的研究还较为有限。

考虑到我国居民债务持续扩张且房地产贷款为主要债务构成,本文着重关注居民债务对房地产金融风险的影响,以及非理性行为在其中发挥的作用,力求在以下方面对现有研究作出贡献:(1)在理论机制上展示居民债务如何影响房地产金融风险,补充居民债务对金融风险的影响;(2)在非理性行为视角下研究居民债务对房地产金融风险的影响,依据行为经济学对区域房地产金融风险的防控和预警工作提供参考。

三 理论机制与研究假设

(一)居民债务与房地产金融风险

在居民收入不足、信贷供给发生变化等情况下,居民债务状况容易产生变动。由于收入较高的家庭多倾向于财富的积累而非借款消费,因此,高负债往往集中在低收入家庭中。高负债背景下,居民超出收入增速的过度负债行为,会增加其对政策、资产价格的敏感性,容易诱发债务链条断裂,隐含着较大的债务违约风险。

由于我国贷款渠道较为单一,居民贷款主要来源于银行等金融机构,在此背景下,居民债务违约风险会传导至金融部门,银行面临坏账风险,在未来可能会收紧放贷条件。房地产企业会面临库存积压,无法偿还开发中的银行贷款,由此引发资金链断裂,增加我国房地产市场和金融体系的不稳定性。事实上,房地产企业不会只在某一个地区进行开发和融资活动,且银行等金融机构也存在跨地区的同业拆借等行为,因此,各地区的房地产市场和金融市场有着紧密关联。当某地房地产金融市场发生波动时,波动会通过企业、银行等机构传导至其他地区,造成房地产金融风险在空间范围上的溢出。

另外,在我国房价持续上涨的预期内,居民房贷规模进一步扩张。从我国居民负债结构中可以看出,住房贷款占较高比重,是我国居民债务的主要组成部分。因此,房贷规模扩张助推着居民过度负债。同时,居民购房贷款的高杠杆化极易推动房价进一步上涨。债务扩张尤其是房贷扩张意味着居民部门杠杆结构失衡和房子进一步偏离其使用价值,会加剧金融资源向房地产市场倾斜,造成金融资源错配,埋下房地产金融风险隐患[26]。

(二)居民债务、非理性行为与房地产金融风险

现实中,投资者很难满足理性人假设,投资行为会受到投资者过度自信、依赖他人行为和从众心理等非理性因素的影响。可得性偏差是指人们往往根据认知层面上的获取难度来判断事件发生的可能性。可得性偏差的存在,促使投资者在进行投资判断时会过度依赖快速得到的信息,导致投资决策结果过度依赖投资者个人行为因素。情绪唤醒效应是指当观察到示范者的情绪反应时,观察者倾向于模仿示范者,产生相同的反应。在情绪唤醒效应下,投资者容易因为财富、政策等基本面的相似性从而跟随他人做出相同的决定。由于区域间存在行业发展水平、政策实施力度等基本面的相似性,居民债务扩张行为会受到个体间和地区间的相互影响。张影认为在注意力配置效应下,投资者会将有限的注意力配置到波动较高的市场[27]。该理论认为,当某一地的房地产市场出现较大波动时,在羊群效应和示范效应的叠加作用下,会引起其他地区投资者的情绪波动和行为改变,出现集体非理性现象,导致居民债务状况发生变化。在以上三种效应的作用下,居民债务会受到非理性行为的影响。

基于以上分析,本文提出以下研究假说:

假说1:居民债务对房地产金融风险有正向影响。

假说2:非理性行为在居民债务影响房地产金融风险的过程中具有调节效应,会强化居民债务对房地产金融风险的正向影响。

四 研究设计

(一)空间相关性检验及空间权重矩阵设定

1.空间相关性检验

现有研究居民债务与房地产金融风险的文献多使用普通面板模型,忽视了地区间存在的经济联系。除此之外,风险具有跨区域溢出和传染的特性,在研究风险时考虑其空间相关性是必要的。因此,本文将选用空间面板模型进行深入探究。

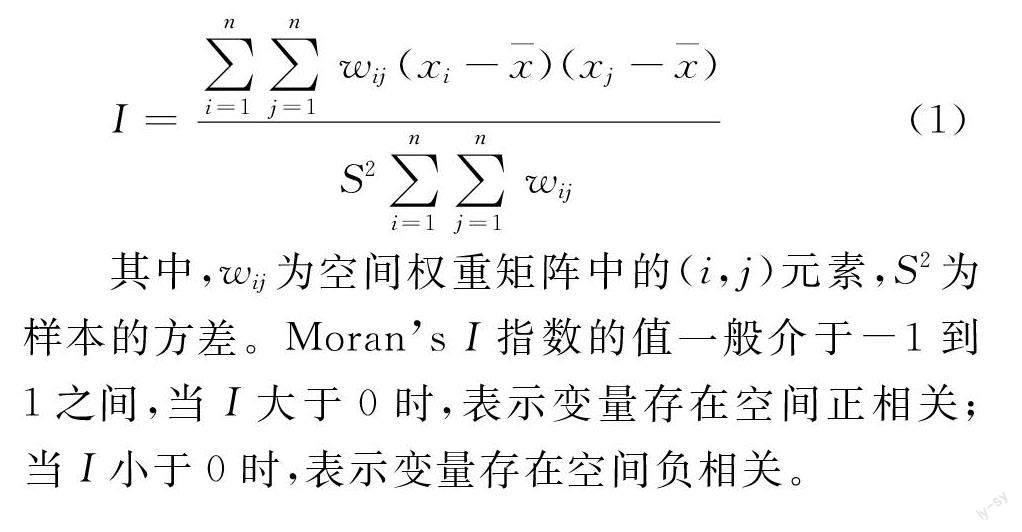

在进行空间计量模型设定前,本文使用Morans I指数法对被解释变量的空间相关性进行检验。其计算公式如式(1)所示:

其中,wij为空间权重矩阵中的(i,j)元素,S2为样本的方差。Morans I指数的值一般介于-1到1之间,当I大于0时,表示变量存在空间正相关;当I小于0时,表示变量存在空间负相关。

2.空间权重矩阵设定

一般來说,在空间上分布的任何事物都是相关的,距离越近,其相关性越强。本文通过设定邻接权重矩阵来表现对相邻地区产生的影响。当地区i与地区j相邻时,取值为1,反之为0。考虑到海南省靠近广东省且经济来往频繁,将两者设定为相邻。

在社会发展过程中,经济发展水平相近的地区往往有一定的趋同性,存在跨地区的空间相关。本文基于各省份人均GDP之差绝对值的倒数,构建经济距离权重矩阵,如式(2)所示:

考虑到空间地理距离和经济距离均会对地区间的经济交流产生影响,本文还将各地区在经纬度上直线距离的倒数与经济距离权重矩阵相乘,构建了经济地理嵌套权重矩阵如式(3)所示:

其中,dij表示地区i与地区j在经纬度上的直线距离。

(二)空间计量模型设定

当被解释变量通过空间相关性检验时,可以认为房地产金融风险存在明显的空间溢出。在此前提下,将空间因素纳入回归模型,建立空间计量模型考察居民债务对房地产金融风险的影响。

空间自回归模型(SAR)认为空间内不同个体之间的相互影响通过因变量的空间滞后项来实现,如式(4)所示:

riskit=ρWriskit+β1debtit+δXcontrolit+μi+εit(4)

其中,risk为房地产金融风险,ρ表示其他地区房地产金融风险对本地区房地产金融风险的影响,debt为居民债务,Xcontrol为控制变量,β1、δ分别为主要解释变量和控制变量对房地产金融风险的回归系数,μ为省份固定效应,ε为随机扰动项。

空间误差模型(SEM)则认为空间内不同个体之间的相互影响是通过残差项来实现的,如式(5)所示:

其中,λ为空间误差系数,表示本地区房地产金融风险受残差扰动项的影响,其余参数含义与模型(4)一致。

参考Anselin等提出的方法,后续采用LM检验来识别最佳空间计量模型[28]。

(三)变量选取及数据来源

1.变量选取

被解释变量:房地产金融风险(risk)。参考许涤龙和陈双莲[29]的研究,并结合房地产金融风险的定义,本文从金融市场和房地产市场两个层面构建指标体系,如表1所示。同时,使用CRITIC赋权法测算房地产金融风险的大小。CRITIC赋权法在考虑指标变异性的同时兼顾了指标间的相关性,是一种比熵权法和标准离差法更有优势的客观赋权法。

其中,住房空置率和房价收入比分别参考吕江林[30]、何兴强和杨锐锋[31]的做法测算得出。由于房地产贷款属于中长期贷款,参考张宗新和陈莹的做法将中长期贷款余额占比纳入指标体系衡量金融机构面临的风险压力[32]。有关房地产市场的指标选取参考周建军和孙倩倩[7]的做法。

主要解释变量:居民债务(debt)。参考郭新华等的做法使用个人消费贷款占GDP比重指标衡量居民债务水平[33]。

控制变量:参考纪洋等的做法选取GDP增速(GDP_sp)、人口密度(pop)、通货膨胀率(infla)和金融业发展水平(finan)作为控制变量对地区间宏观层面上的差距进行控制[16]。其中,金融业发展水平用金融业产值占GDP比重表示,对人口密度取对数以消除量纲差异。

调节变量:非理性行为(herd)。参考王丽艳等[34]、郑立冬等[35]的做法,计算出各地区住宅市场的投资收益率,采用各地区住宅市场投资收益率与全国平均收益率之差的绝对值衡量房地产市场波动情况。结合前文理论分析,当某地住宅市场的投资收益率与全国平均投资收益率存在较大差异时,意味着该地房地产市场出现较大波动,容易诱发规模性的非理性现象。

2.数据来源

本文的研究对象为我国31个省、市、自治区,因数据缺失,剔除了港澳台地区,样本期间为2007-2020年,数据来源于《中国区域金融运行报告》《中国金融年鉴》和EPS全球统计数据库。各变量的描述性统计如表2所示。

通过分析各地区房地产金融风险值发现,北京市、天津市、上海市和海南省的房地产金融风险水平较高。从整体上看,我国西部地区的房地产金融风险水平高于中部和东部地区。而一般认为,房价较高、房地产市场过热的东部地区更容易诱发金融风险,与本文的发现显然不相符。原因在于,本文使用CRITIC赋权法测算房地产金融风险的大小,在对指标赋权时考虑了指标的变异性与相关性,致使各指标的重要性不同。其中,金融机构贷存比、中长期贷款规模和商业银行不良贷款率的权重较高,意味着这些指标对房地产金融风险的贡献较大。分析2020年数据可以发现,中、西部地区的中长期贷款规模高于东部地区,西部地区的金融机构贷存比高于东部地区,三个地区的商业银行不良贷款率水平接近。因此,根据本文的测算结果,西部地区的房地产金融风险水平较高。这一结果说明了不能仅使用房价、收益率等单个指标分析房地产金融风险,要同时考虑房地产活动背后的资金状况和区域金融运行状况,进行全面的分析。

五 实证分析

(一)空间相关性检验

使用Morans I指数法对各年份房地产金融风险的空间相关性进行检验后发现,三个权重矩阵下的绝大多数Morans I值显著为正,表明各地区房地产金融风险存在较强的空间正相关。为了更好地刻画风险在空间上的集聚特征及在时间维度上的变化,图1分别给出了2007年和2020年经济地理嵌套权重矩阵下的房地产金融风险Moran散点图。图中房地产金融风险大部分集中在第一、三象限,验证了高风险被高风险包围和低风险被低风险包围的空间集聚特征。因此,在研究居民债务对房地产金融风险的影响时,空间效应不可忽视。

(二)空间计量模型选择

在分析数据之前,使用LM检验选择合适的空间计量模型。表3展示了三种权重矩阵下LM检验的结果。

数据显示,各权重矩阵下的LM Error、LM Lag检验均显著,少部分情况下R-LM Error检验不显著,R-LM Lag检验的显著性优于R-LM Error检验。在Anselin分析准则下,本文选取SAR模型进行实證分析。

(三)空间面板回归结果

表4报告了空间面板回归结果。考虑到空间因素的影响后,居民债务对房地产金融风险有显著正向影响,假说1得到验证。这表明现阶段需要警惕居民债务扩张背后的房地产金融风险隐患。

空间自相关系数ρ在三个权重矩阵下均显著为正,意味着其他地区房地产金融风险对本地区房地产金融风险存在正向影响。由于城镇化发展中人口流动加速、住房金融化程度加深等因素推动着住房需求不断攀升,居民围绕房地产的金融活动越来越频繁,为其背负的债务也越来越大。居民债务扩张引发的断供增加、法拍房增加等均会加剧该地房地产市场和信贷市场的脆弱性,极易导致房地产金融风险水平上升。伴随着地区间金融联系日益密切,某地房地产市场的波动会通过影响银行资金状况从而对其他地区房地产市场造成冲击,尤其是地理邻近和经济联系密切的地区,最终使得风险在区域间实现扩散。

(四)稳健性检验

为了增加本次研究的可信度,本文以经济距离权重矩阵为代表进行了多次稳健性检验。首先,参考童伟和张居营的做法使用个人住房抵押贷款指标重新衡量居民债务水平[36]。为消除通货膨胀和量纲的影响,采用定基指数处理后取对数纳入模型进行分析,检验结果如表5第(1)列所示。其次,考虑到居民当期负债的变动未必能及时对当期房地产金融风险产生影响,因此,本文使用债务水平滞后一期的数据进行回归分析,检验结果如表5第(2)列所示。最后,考虑到2008年全球爆发金融危机、2018年中美贸易摩擦等因素对我国金融业和房地产业造成较大冲击,因此,在研究居民债务对房地产金融风险的影响时,需要排除外生冲击的干扰。由于我国在2008年金融危机中及时采取救市措施,经济增长下滑趋势在2009年年末得到有效遏制,在全球率先实现回升向好。因此,本文选择2010-2017年为样本区间重新进行实证检验,结果如表5第(3)列所示。

从各列检验结果可以看出,主要解释变量的系数均显著为正,再次证明了居民债务对房地产金融风险具有正向影响,结论具有稳健性。

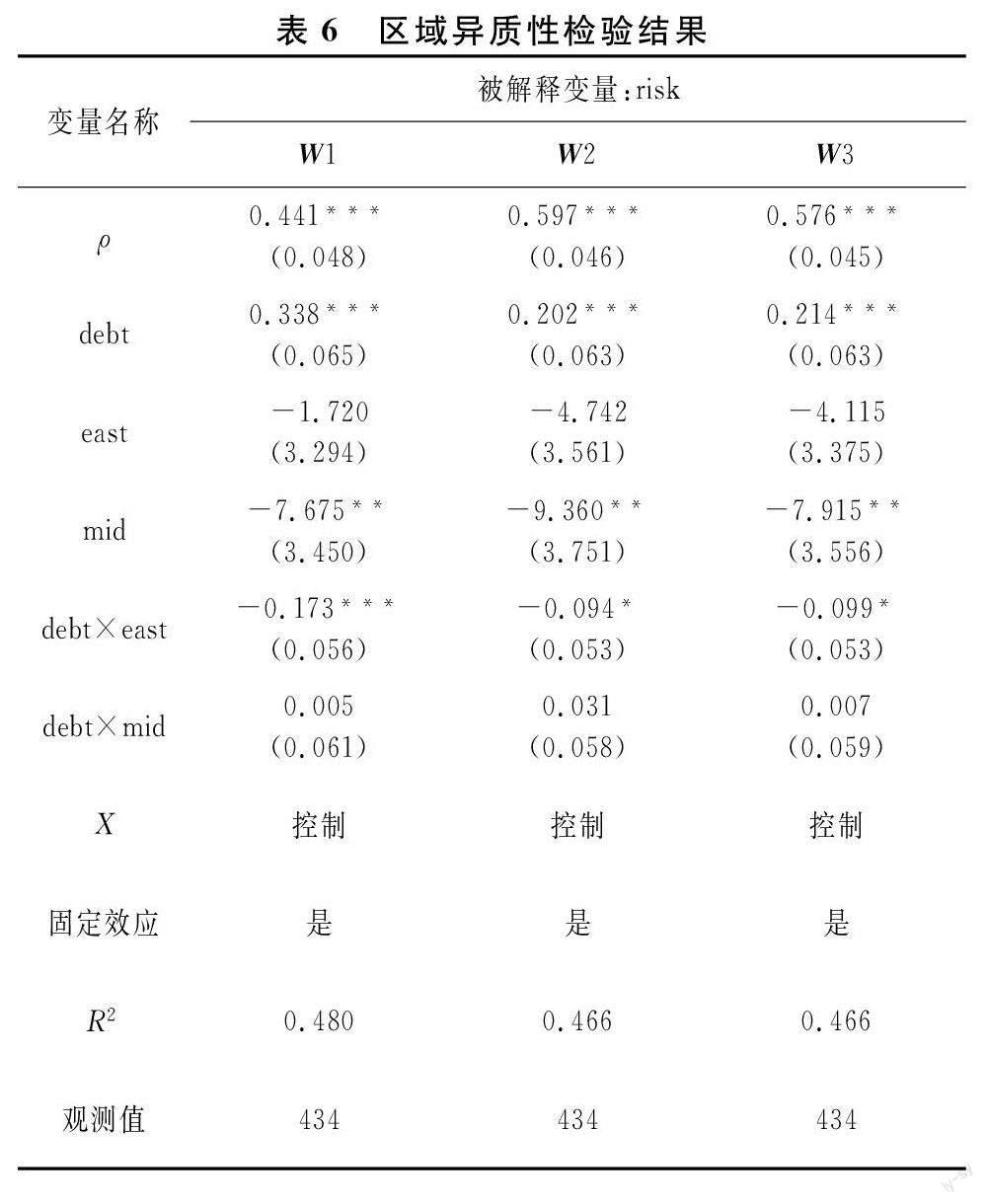

(五)区域异质性检验

由于我国地区间经济金融发展水平、房地产市场发展规模和购房热度存在明显的地区差异,因此,本文进行了区域异质性检验。依据国家统计局对各省、市、自治区所属地区的划分,设置东部地区虚拟变量east和中部地区虚拟变量mid将31个省、市、自治区分别归类为东部、中部和西部地区。对主要变量进行中心化处理后,构建居民债务与地区虚拟变量的交互项,检验居民债务影响房地产金融风险的区域异质性。

表6报告了区域异质性检验结果。综合来看,居民债务对房地产金融风险的影响差异主要体现在中西部和东部地区之间,说明我国居民债务对房地产金融风险的影响存在地区异质性。其中,居民债务与东部地区虚拟变量的交互项显著为负,可以认为,目前我国东部地区居民债务对房地产金融风险的影响要弱于中西部地区。原因可能是东部地区经济发达,信贷规模大于其他两个地区,金融市场抵御风险的能力较强,且地方政府金融监管严格,居民收入水平相对较高,债务规模仍具有增长空间。

六 非理性行为对居民债务影响房地产

金融风险的调节效应检验

综合前文理论分析可见,居民债务不仅会直接对房地产金融风险产生影响,也会在非理性行为的驱动下对房地产金融风险造成影响。因此,本文构建居民债务与非理性行为的交互项,考察非理性行为对居民债务影响房地产金融风险的调节效应。

本文在模型(4)的基础上引入非理性行为变量herd以及居民债务与非理性行为的交互项debt×herd,对各变量进行中心化处理后,构建模型如式(6)所示。当交互项系数β3显著为正时,证明非理性行为在居民债务影响房地产金融风险的过程中具有正向调节效应,假说2成立。

表7报告了调节效应的检验结果。可以看出,居民债务与非理性行为交互项的系数大部分通过了显著性检验,且系数为正,表明非理性行为的存在会强化居民债务对房地产金融风险的影响,本文提出的假说2得到验证。非理性行为的存在,会加剧居民债务对房地产金融风险的正向影响,调控居民债务水平的同时需要密切关注房地产市场中存在的非理性行为。

七 结论建议

本文利用2007-2020年31个省、市、自治区面板数据分析了居民债务、非理性行为对房地产金融风险的影响,得出了以下结论:(1)我国房地产金融风险存在明显的空间溢出效应。(2)居民债务对房地产金融风险有显著正向影响。(3)居民债务对房地产金融风险的影响存在区域异质性,东部地区受到的影响要弱于中西部地区。(4)房地产市场中存在的非理性行为会强化居民债务对房地产金融风险的影响。

基于以上研究结论,本文得出如下政策启示:第一,由于我国房地产金融风险存在显著的空间溢出效应,在化解风险时,要从宏观层面开展调控,通过打破区域间的隔阂促进区域合作,地区间共同发力缓解风险危机。第二,政府部门要警惕居民债务扩张带来的风险隐患,及时调控居民债务扩张行为,引导居民债务水平处于合理区间。在推进居民部门去杠杆、稳杠杆工作的同时,要关注债务构成,引导居民债务结构合理化。第三,考虑到居民债务对房地产金融风险的影响存在地区差异,在制定相关政策时,要因地制宜、因城施策,制定差异化策略调控居民债务水平,化解区域房地产金融风险。第四,在调控房地产市场和化解金融风险时,需要关注消费者和投资者的预期和情绪反应,在需求侧找出造成房地产市场波动、房地产金融风险增加的因素,合理引导消费者和投资者的预期。同时,加强对新闻媒体的监管,以防其对房地产市场进行过度渲染和夸大报道,加剧消费者和投资者的非理性行为,从而使房地产市场面临更多风险。

[参 考 文 献]

[1] 张启迪.宏观杠杆率与经济增长[J].财政研究,2020(6):62-76.

[2] 徐联初.透视与新解:积极应对房地产业快速发展中的金融风险——对湖北省房地产市场和金融发展的调查与思考[J].金融研究,2004(9):25-33.

[3] 阮加,刘延平.次贷危机的成因与房地产金融风险防范[J].管理世界,2009(5):166-167.

[4] Romainville A. The financialization of housing production in Brussels[J]. International Journal of Urban and Regional Research, 2017(4): 623-641.

[5] Jiang Y X, Zheng L Y, Wang J Z. Research on external financial risk measurement of China real estate[J]. International Journal of Finance & Economics, 2021(4): 5472-5484.

[6] 鞠方,阳娟,黎小佳.基于空间异质性的中国住房空置率与房地产金融风险研究[J].财经理论与实践,2018(4):26-31.

[7] 周建军,孙倩倩.货币政策对房地产金融风险的影响研究——基于SVAR模型与门槛模型的实证分析[J].财经理论与实践,2019(4):32-37.

[8] 荆中博,方意,曾艳琪,等.房地产信托冲击与中国影子银行系统性风险[J].系统工程理论与实践,2021(12):3101-3114.

[9] 白鹤祥,刘社芳,罗小伟,等.基于房地产市场的我国系统性金融风险测度与预警研究[J].金融研究,2020(8):54-73.

[10]Sadhwani A, Giesecke K, Sirignano J. Deep learning for mortgage risk[J]. Journal of Financial Econometrics, 2021(2): 313-368.

[11]Minsky H P. Can “it” happen again? A reprise[J]. Challenge, 1982(3): 5-13.

[12]Fisher I. The debt-deflation theory of great depressions[J]. Econometrica: Journal of the Econometric Society, 1933(4): 337-357.

[13]Mian A, Sufi A. What explains the 2007-2009 drop in employment?[J]. Econometrica, 2014(6): 2197-2223.

[14]Mian A, Sufi A. The consequences of mortgage credit expansion: evidence from the U.S. mortgage default crisis[J]. The Quarterly Journal of Economics, 2009(4): 1449-1496.

[15]劉哲希,李子昂.结构性去杠杆进程中居民部门可以加杠杆吗[J].中国工业经济,2018(10):42-60.

[16]纪洋,葛婷婷,边文龙,等.杠杆增速、部门差异与金融危机——“结构性去杠杆”的实证分析与我国杠杆政策的讨论[J].经济学(季刊),2021(3):843-862.

[17]纪敏,严宝玉,李宏瑾.杠杆率结构、水平和金融稳定——理论分析框架和中国经验[J].金融研究,2017(2):11-25.

[18]刘子威,李雪莲,薛蕾.居民负债增长、金融风险与高杠杆率下的负债结构调整[J].财经科学,2021(9):14-28.

[19]Berisha E, Meszaros J. Household debt, consumption, and income inequality[J]. International Economic Journal, 2018(2): 161-176.

[20]阮健弘,刘西,叶欢.我国居民杠杆率现状及影响因素研究[J].金融研究,2020(8):18-33.

[21]Hyytinen A, Putkuri H. Household optimism and overborrowing[J]. Journal of Money, Credit and Banking, 2018(1): 55-76.

[22]王周伟,赵启程,宋玉平,等.羊群行为视角的系统重要性地方政府识别研究[J].中国软科学,2021(11):91-102.

[23]李彬.非理性投资行为、债务稳健性与资本结构动态调整[J].经济科学,2013(4):103-115.

[24]文卫勇,胡嘉,徐锋.突发性群体事件演化过程中的网络舆情因素分析[J].南昌大学学报(人文社会科学版),2012(2):55-59.

[25]王磊,李守伟,何建敏,等.网络舆情扰动下房地产投资者“追涨杀跌”行为扩散研究[J].中国管理科学,2023(1):56-69.

[26]费聿珉.经济泡沫的存在性、形成机理及防治对策探讨[J].东北师大学报(哲学社会科学版),2015(3):53-57.

[27]张影.我国四部门金融杠杆对系统性金融风险的影响——基于空间溢出视角[J].财经理论与实践,2022(4):18-25.

[28]Anselin L, Bera A K, Florax R, et al. Simple diagnostic tests for spatial dependence[J]. Regional Science and Urban Economics, 1996(1): 77-104.

[29]许涤龙,陈双莲.基于金融压力指数的系统性金融风险测度研究[J].经济学动态,2015(4):69-78.

[30]吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010(6):28-41.

[31]何兴强,杨锐锋.房价收入比与家庭消费——基于房产财富效应的视角[J].经济研究,2019(12):102-117.

[32]张宗新,陈莹.系统性金融风险动态测度与跨部门网络溢出效应研究[J].国际金融研究,2022(1):72-84.

[33]郭新华,唐荣,伍再华.中国公共债务与家庭债务变动的共同决定因素的统计考察[J].统计与决策,2015(20):119-123.

[34]王丽艳,崔燚,王振坡.政策干预、羊群行为与房地产价格波动[J].华东经济管理,2019(3):111-118.

[35]郑立东,程小可,姚立杰.独立董事背景特征与企业投资效率——“帮助之手”抑或“抑制之手”?[J].经济与管理研究,2013(8):5-14.

[36]童伟,张居营.人口老龄化与房价波动对居民部门债务风险的影响研究[J].财经论丛,2018(3):19-28.