2023年前5月我国厢式车市场分析

2023-07-30宋雨童杨紫都

宋雨童 杨紫都

摘要:进入“十四五”,市场运力补充逐渐饱和,新增需求渐缓。在市场和政策引导下,排放结构、能源结构、运力结构等结构转型趋势更加突出,市场进入新一轮结构优化和深度调整阶段。基于经济及新能源转型的市场背景,对通用厢式运输车的市场走势及结构进行分析,并对政策、产品驱动下的不同车辆类型厢式运输车发展空间提出预判。

关键词:厢式运输车;量化分析;新能源市场

中图分类号:U461 收稿日期:2023-06-29

DOI:10.19999/j.cnki.1004-0226.2023.07.003

1 2023年5月宏观环境与物流市场概况

2023年5月,复工复产环比高点已过,经济复苏动能进一步放缓,经济复苏格局持续分化。生产回落、物价下行,消费端修复缓慢,需求偏弱拖累生产,当前经济处于“主动去库存”阶段,内需不足是根本因素。叠加出口回落,外需承压下经济下行压力进一步提升。

分产业来看,基建投资继续保持增长势头,以重大项目建设为核心的基建投资保持较高增长水平支撑经济稳定增长;制造业投资同比增速6.0%,较前值小幅下降,继续保持较强增长韧性。年初以来企业中长期贷款大幅增加,政策面积极推动制造业转型升级给制造业形成支撑,但出口面临较大挑战,民间投资面临一定增长压力;房地产投资下滑加快,一方面是由于近期商品房新开工面积、施工面积降幅加剧,房地产建筑安装投资降幅扩大;另一方面,土地市场持续偏冷,地产投资整体承压。

聚焦物流行业,2023年5月,中国物流业景气指数为51.5%,较上月回落2.3个百分点,如图1所示。

2023年5月,中国公路物流运价指数为102.6点,比上月回落0.64%,与去年同期基本持平,如图2所示。

国内市场需求从前期集中释放转为常态化,增速持续放缓,整体需求表现不足[1]。加之二季度季节性因素企业生产活动放缓,多重因素对供大于求的公路运输市场造成短期波动,价格震荡下行。

2 通用厢式运输车市场概况

如图3所示,2023年1~5月,厢式车市场销量24.0万辆,同比增长4.2%,其中2月贡献主要增量主要源于2月开年以来,疫情防控形势大幅度好转,供需两端持续回暖——供给侧稳增长政策持续发力,工业生产恢复下交通运输及物流供应状况均得到较强改善;需求侧实体消费显著增长,基建投资延续高增长,同时新基建发展前景广阔,总体经济活力提升,经济韧性增强,拉动车市消费信心,对厢式运输车的销售提供良好环境。

如图4所示,分车辆类别来看,2023年1~5月市场仍以轻型运输车为主,货运中快递占比提升,驱动轻型车占比持续提升,其中:轻型货车占比51.8%;轻型客车占比超过交叉型乘用车排名第二,市场份额由2022年全年的17.4%提升至20.7%;交叉型乘用车受到挤压,市场份额仅为19.5%。对于重型车而言,2022年整体市场受到国四排放升级需求透支影响,市场景气程度下滑,为2023年市场增长提供了低基盘,1~5月,重型货车销售1.7万辆,同比增长32.2%,市场份额7.0%,较2022年全年提升了1.5个百分点。

3 通用厢式运输车细分维度销量分析

3.1 通用厢式运输车分企业的市场概况

由表1可知,通用厢式运输车市场集中度较高,2023年1~5月TOP10企业占比72.3%,较2022年全年提升7.3个百分点,主要增长来源于北汽福田、长安汽车及吉利商用车的增长。从销量同比来看,吉利商用车由于新能源技术路线拉动,销量同比变化最大,较去年同期超过6倍增长,奇瑞汽车同样由于其开瑞车型在轻微客市场中的认可度大幅提升,销量同比增长75.0%;北汽福田、长安汽车及华晨鑫源仍保持了2022年的市场TOP3地位,并在2022年份额基础上增长,抢占市场先机。

当前通用厢式运输车的市场基础良好,运营模式创新较快。在珠三角长三角地区,经销商通过配套货源,形成一整套服务促进新能源销量的增长,同时吉利、东风、奇瑞等企业通过以租代售的模式打开市场,但目前仍存在车、货源不稳定的情况,地上铁、八匹马等企业同样也加入竞争格局中并持续多年,推动市场迎来新变革。在企业产品布局方面,随着城市内用车服务需求持续增长,货车进城规范要求提升,厢式车在综合通过性、载货能力、经济性等要求下,呈现车身小巧、货厢空间增大的趋势,另外,为了应对部分城乡间复杂路段、提升运输的时效性,结合“蓝牌新规”中对于动力规范的要求,厢式运输车中的轻型商用车动力在规范允许范围内提升,市场内搭载排量段1.5~2.0 L、功率100~130马力(735~955kW)发动机的轻型商用车产品成为市场主力[2]。

3.2 通用厢式运输车新能源市场概况

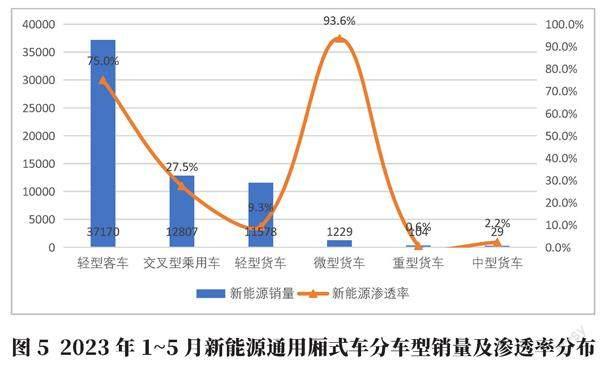

由图5可知,2023年1~5月,新能源通用厢式运输车市场销量6.3万辆,渗透率达到26.3%,新能源发展进一步提升。各车型之间新能源水平相差较大,轻型车销量规模及渗透率均高于中重型车。轻型车TCO平价时间早,具备更大路权,便利运营。

2023-2025年推动公共领域车辆电动化行动计划,试点领域新增及更新车辆中新能源汽车比例显著提高,在特定领域新能源化水平力争达到80%,其中使用厢式运输车的邮政快递、城市物流配送场景也包含其中;至2035年公共领域用车将全面实现电动化。在政策的引导下,厢式运输车新能源购置或置换前景广阔。

4 结语

5月出口回落,外需承压下政策托底的必要性进一步上升。一季度货币政策执行报告在部署下一阶段主要政策思路时,指出“着力支持扩大内需”“提升支持实体经济的可持续性”,下半年仍需政策组合驱动国内需求、激发市场活力,同时提振市场信心与支出意愿。近日,央行下调逆回购利率,释放了货币政策趋向宽松的信号,稳增长需求是本次降息的最直接因素。同时,降息也有助于推动信心修复。然而,贷款利率已经降至低位,实体融资需求不足或仍是信贷增长的主要拖累,后续稳增长可能需要进一步财政政策和产业政策的配合。财政方面,2023年1~4月赤字使用进度为17.0%,低于2022年同期的21.1%,后续存在一定提速空间,产业方面,存在一定为基建项目补充配套资金、优化房地产政策以及结构性激发制造业投资增长的可能性。

近年来,城市物流配送体系建设以及网上购物兴起促进快递配送增速始终快于货运增速,驱动货运量中快递占比提升,进而促进城市配送场景快速发展,轻型车需求提升。从产品与技术方面来看,不同轻型通用厢式运输车由于使用场景差异,技术路径及商业模式选择具有多样性。对于轻卡来说,面向付费能力较高物流企业推广纯电动产品,持续改进技术,提前布局配套基础设施,打通高效高质量的后市场服务;面向个人及货运平台用户,以及电力公司、工程监理、城市抢修、城市作业等特殊客户,可在纯电动产品外规划插混路线。

对于吨位较小的微卡来说,整体市场基盘较小,全年仅万级规模,未来可把握国家及地方取缔或限制重点配送电动三轮车机遇,推广电动mini卡,乐观估计下市场存在30万辆置换空间。

對于交叉型乘用车,纯电产品电动化水平较高,目前渗透率已达到50%,未来仍需压缩成本,突破在免征购置税等激励政策退坡后的推广瓶颈。另外对于轻客而言,大空间、高承载成为新能源轻客核心竞争力,适应场景更为丰富,主流企业将进一步强化此特征,并在平台化与智能化方面加大投入,线控底盘、模块化设计、滑板底盘以及智能辅助驾驶等技术将加速应用。

参考文献:

[1]余家祥,胡海,王芳,等.绿色物流背景下武汉市新能源物流车推广应用研究[J].物流工程与管理,2023,45(1):116-119.

[2]贾术艳.2021年我国厢式车市场分析及2022年市场走势分析[J].专用汽车,2022(7):1-3.

作者简介:

宋雨童,女,1993年生,研究方向为商用车市场分析及宏观经济分析。