基于数据库的矿井成本估算模型构建研究

2023-07-26李旭娟

李旭娟

(中煤西安设计工程有限责任公司,陕西 西安 710054)

成本费用既是建设项目经济评价的基本数据,也是影响建设项目经济评价结论的敏感因素[1]。合理估算产品成本费用,对建设项目方案比选、可行性研究经济评价、设计阶段的经济分析,以及生产运营矿井的成本核算都有着重要的作用[2-5]。长期以来,国内生产、在建及拟建煤炭项目的技术经济数据已十分丰富,但存放的比较分散、孤立,造成大量的成本费用信息资源浪费[6]。另外,成本费用估算缺乏科学、合理的依据,成本费用水平的合理性[7]分析受主观因素影响较大,容易造成同一地区、同一条件下的矿井估算成本费用差异较大,从而难以保证前期阶段经济分析和生产企业成本核算的准确性,难以给企业决策者提供可靠的判断依据。

本研究旨在建立成本费用数据库的基础上,将丰富的成本费用数据存储于数据库,借助数据库的加工、整理、分析优势,以拟建项目基本特征为索引,快速估算项目的成本费用,并通过数据库分析出相近特征下的成本指标,以此作为评判成本费用水平合理性的依据。有利于提高项目成本费用估算的科学性、合理性,提高企业决策的准确性和可靠性。

1 成本数据库的功能

数据库是按照数据结构来组织、存储和管理数据的仓库,为了方便存储和管理,将数据按照特定的规律存储在Web上,通过数据库管理系统,有效的组织和管理存储在数据库中的数据。MySQL是一种开放源代码的关系型数据库管理系统[8,9],所谓的关系型数据库,是建立在关系模型基础上的数据库,借助于集合代数等数学概念和方法来处理数据库中的数据。

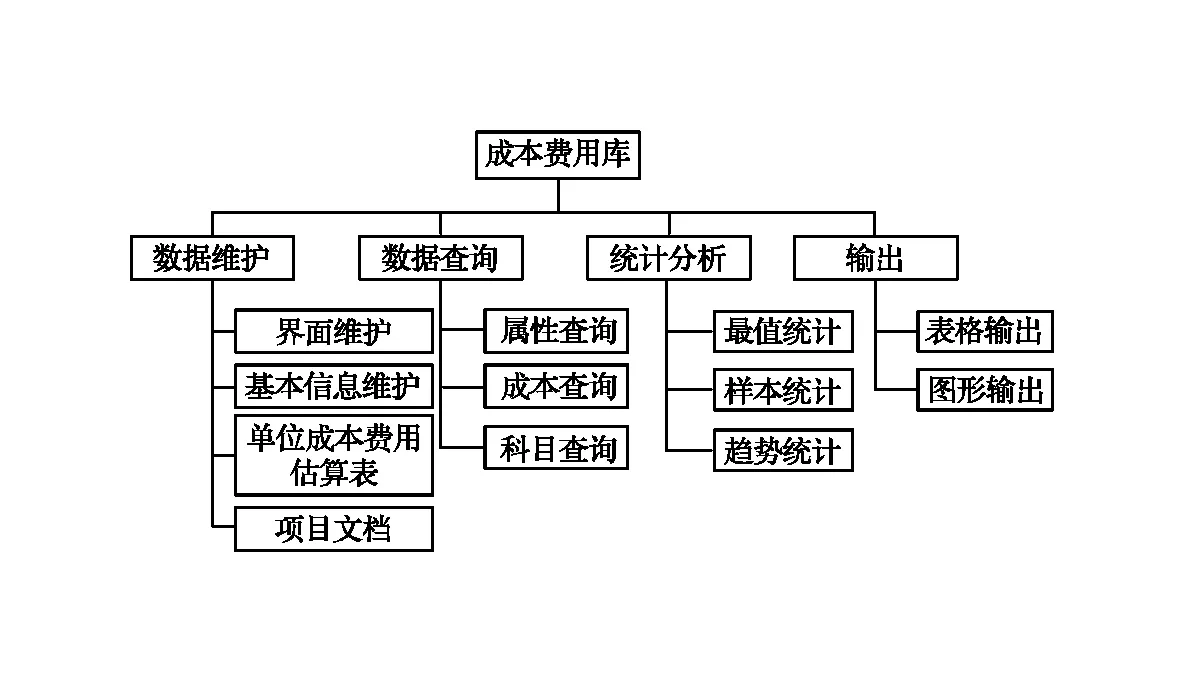

基于MySQL数据库管理系统开发的矿井成本费用数据库主要功能有数据维护、数据查询、统计分析和输出等,具体如图1所示。

图1 成本数据库主要功能

2 成本估算理论研究

2.1 成本构成及主要影响因素

2.1.1 成本构成

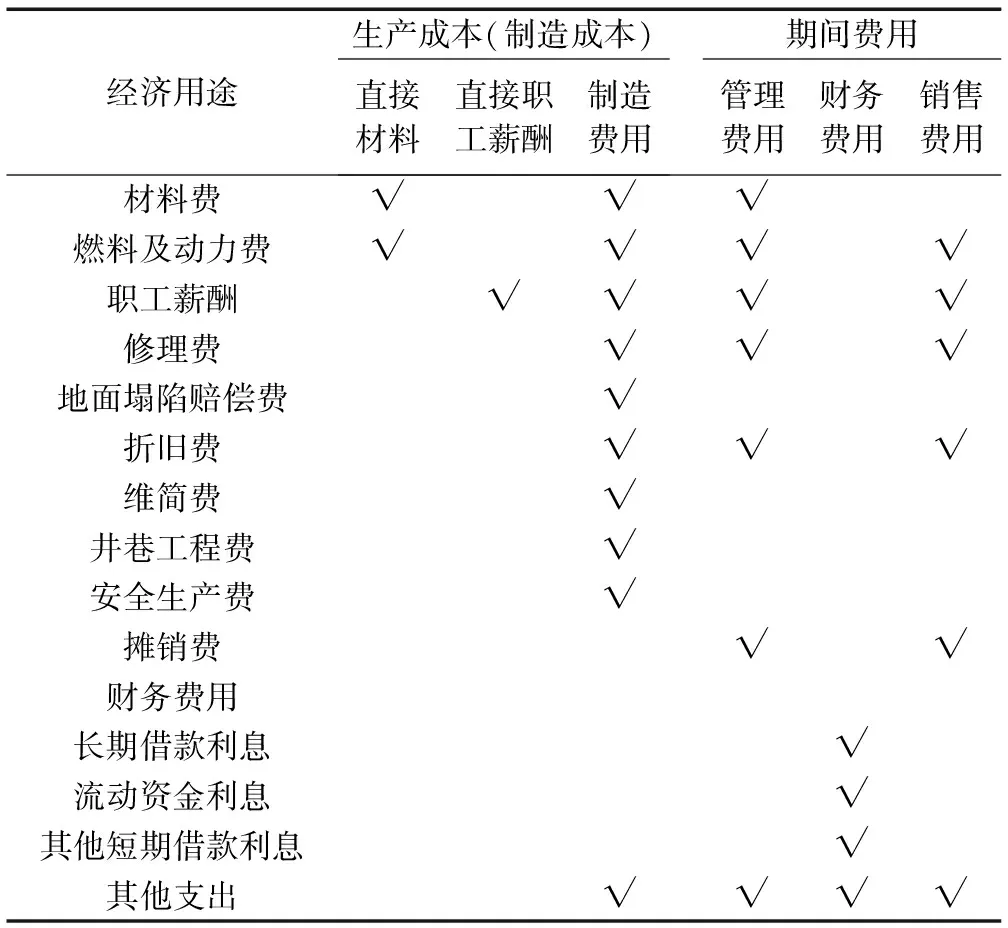

成本费用估算包括费用要素法(按经济内容划分)和制造成本法(按经济用途划分)[10]。成本费用估算按费用要素法包括材料费、燃料及动力费、职工薪酬、修理费、地面塌陷补偿费、折旧费、维简费、井巷工程费、安全生产费、摊销费、利息支出和其他支出等[11]。成本费用估算按制造成本法包括生产成本(制造成本)和期间费用。其中生产成本又分为直接材料费、直接燃料和动力费、直接职工薪酬和制造费用;期间费用包括管理费用、财务费用和销售费用。

成本费用可以按照费用的经济用途分类,也可按照费用的经济内容进行分类。考虑到煤炭企业生产与经营项目的成本数据要为今后的拟建项目技术经济评价提供数据支撑,需要在采用制造成本法统计的成本数据的基础上转换为采用费用要素法估算成本。其两者关系见表1。

表1 成本费用经济内容及经济用途关系

2.1.2 影响成本费用的主要因素

结合矿井生产的基本特征,对矿井成本费用进行分析,归类和汇总,确定影响费用得主要因素有:地质条件、技术因素、管理水平、政策等。

1)地质条件。地质条件包括地质赋存条件、原煤储量、煤层稳定性、开采深度、顶底板及围岩条件、水文条件、瓦斯等级、自燃倾向性、地温等[12,13]。地质条件直接影响机械化程度、开采技术及支护方式等的选择,进而影响材料、燃料及动力、人员配备等消耗。

2)技术因素。技术因素包括开拓方式、采煤方法(工艺)、掘进方式、采掘面数量、巷道支护形式、工作面长度、采高、吨煤进尺等[14]。地质条件制约着技术方案的选择,影响材料、燃料及动力、人员配备、修理费等消耗[15-17]。

3)管理水平。管理水平主要体现在人的因素上[18],机构设置、人员配置、薪酬水平、生产调度、作业管理、专业化队伍等一定程度上体现了企业的管理水平,专业的管理水平能有效降低材料、人员配备等,提高企业的经济效益。

4)政策因素。地面塌陷补偿费、维简费、井巷工程费、安全生产费、水资源税等都属于政策因素影响[19,20],根据开拓方式、煤质、占地面积等缴纳不同的费用。

2.2 总成本估算研究

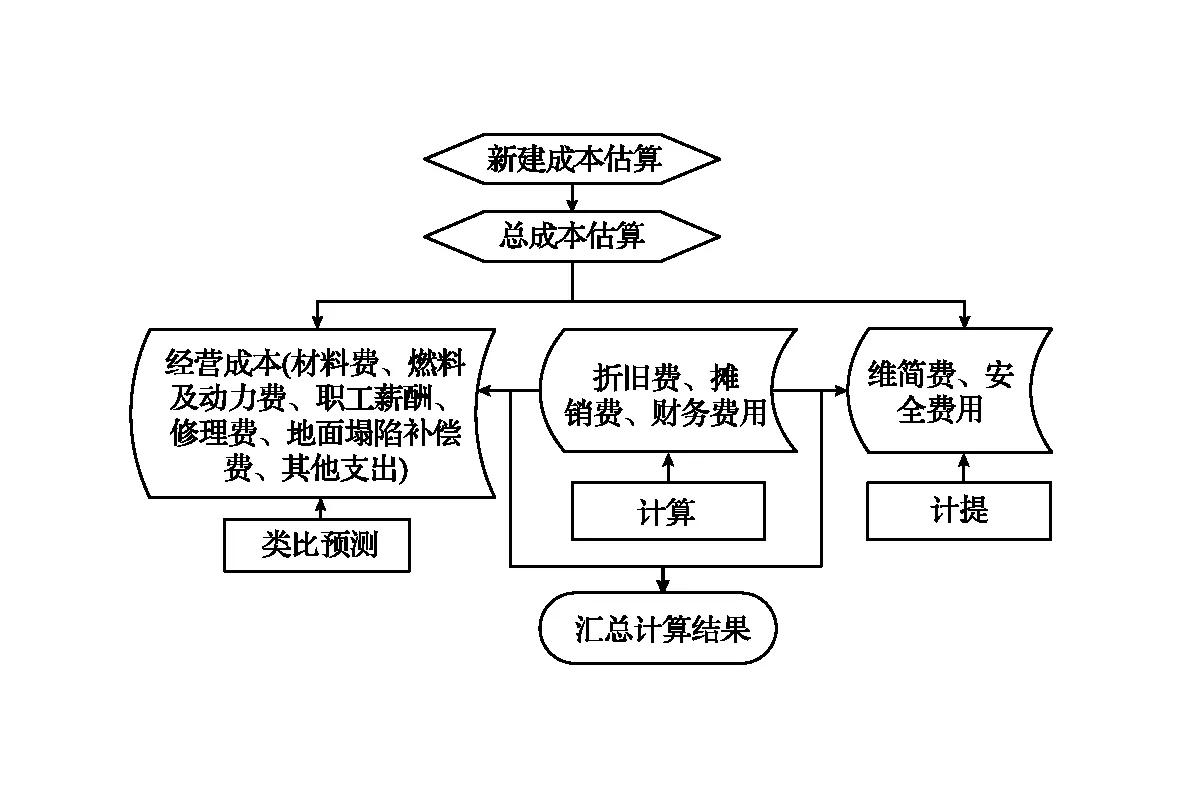

总成本估算是指将经营成本、折旧费、摊销费、维简费、安全费用及财务费用作为一个整体进行类比预测得出拟建项目的总成本。生产矿井建设投资与拟建的项目存在时间差异,因此预测时须减去与时间有关的折旧、摊销、财务费用,同时减去与政策有关的维简及安全费用。其中折旧、摊销、财务费用可按照拟建项目的投融资方案计算得出,维简及安全费用根据现行政策计提得出。

经营成本计算适当进行简化。采用单位指标法类比预测得出。根据拟建项目的地点、设计生产能力(产量)、开拓方式、采煤方法(工艺)、采煤工作面个数、主副井筒深(长)度、瓦斯等级、围岩类别、水文地质类型、煤层倾角、煤层厚度等,选择具备接近条件下的矿井参数进行类比预测得出经营成本。

1)计算方式。对于折旧、摊销及财务费用等科目,根据拟预测项目投资、资金使用计划、贷款利率等,按国家及煤炭行业经济评价有关规定通过计算得出相应成本。

2)计提方式。对于维简费、井巷工程费、安全生产费等科目,根据拟预测项目的所在地区、开拓方式、煤质、瓦斯等级等条件,按照国家有关政策进行提取。

3)类比预测。对于经营成本,以拟预测项目的所在矿区、建设规模、开采工艺、机械化程度、采掘面数量等主要特征为因子,在成本费用库中检索条件相近的样本,通过类比预测得到经营成本。

将计算、计提和类比预测得出的各成本科目加和即得到拟计算项目的总成本。具体如图2所示。

图2 总成本估算分解

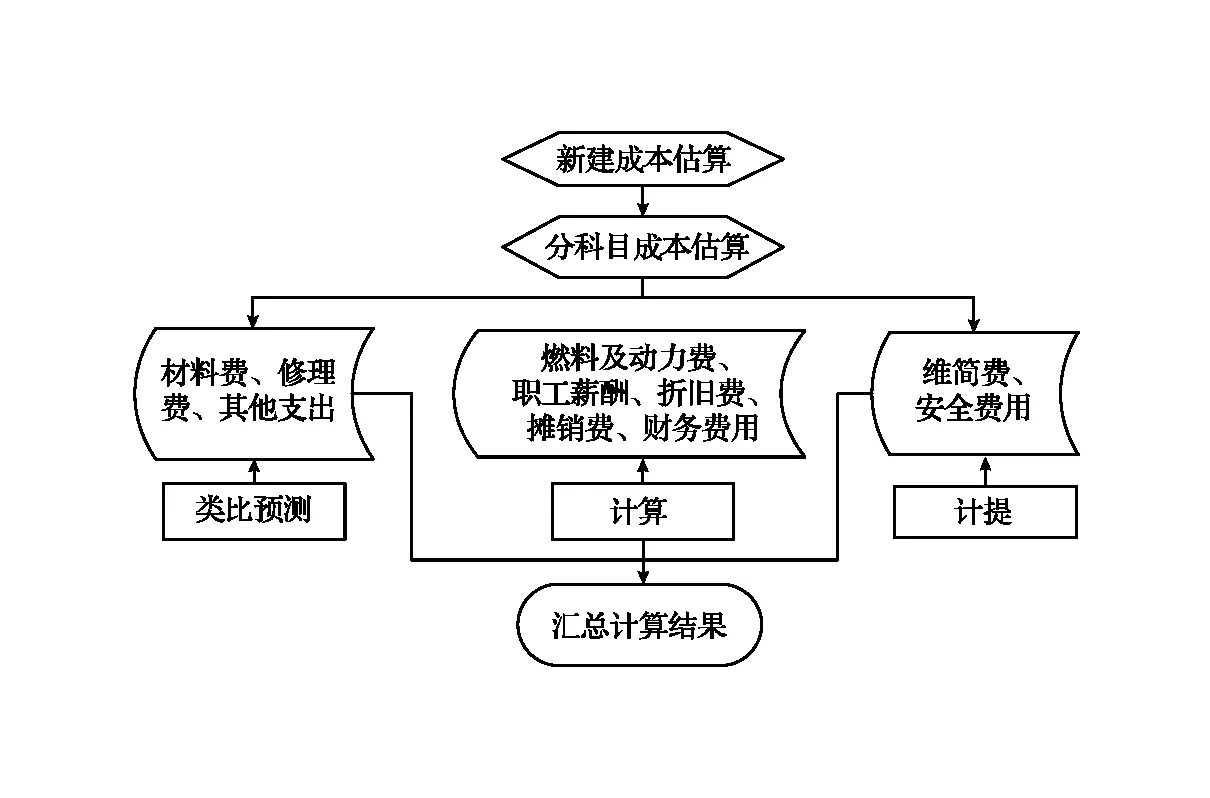

2.3 分科目成本估算研究

分科目成本估算是指将材料费、燃料及动力费、职工薪酬、修理费、地面塌陷补偿费、其他费用、折旧费、摊销费、维简费、安全费用及财务费用根据费用性质、计算依据采用计算、计提、类比预测等方法计算得出的成本。计算方式适用于计算职工薪酬、燃料及动力费、折旧费、摊销费及财务费用;计提方式只用于计算维简费及安全费;类比预测适用于计算材料费、其他支出及修理费等。将计算、计提、类比预测及回归分析得出的各科目成本相加后即可得出拟计算项目成本。具体如图3所示。

图3 分科目成本估算分解

3 成本估算模型

成本估算模型根据使用情况的不同分为系统自动估算和用户参与估算两种模型。系统自动估算是根据用户给定的项目信息及技术参数引用成本费用数据库中相近项目的成本数据进行快速预测的模型。该方法主要用于项目前期,如机会研究阶段,项目建议书,主要适用于粗略估算、快速估算。用户参与估算是指设计达到一定深度或通过调研等手段能够提供所需的成本估算参数,并结合成本费用数据库,通过计算、计提、预测得出相应成本费用科目并累加求和的综合模型。该方法可用于项目前期和生产运营阶段,主要适用于较为准确估算、详细估算。

3.1 系统自动估算

系统自动估算是在成本费用数据库有足够样本的基础上建立的预测模型。成本自动估算过程包括拟建项目基本信息设置,样本匹配,结果修正与结果输出。

3.1.1 基本信息设置

结合矿井成本费用主要影响因素,根据成本费用数据库基本信息及技术参数的设置,确定拟建项目的基本信息及技术参数,具体包括:项目名称、项目地点、设计生产能力(产量)、开拓方式、采煤方法(工艺)、主副井筒深(长)度、万吨掘进率、工作面个数、煤层倾角、煤层厚度、围岩类别、水文地质类型、瓦斯等级、劳动定员等。

3.1.2 样本匹配

拟预测项目经营成本按用户给定的项目名称、项目地点、设计生产能力(产量)或在其基础上增加其他筛选条件,如开拓方式、采煤方法(工艺)、采煤工作面个数、主副井筒深(长)度、瓦斯等级、围岩类别、水文地质类型、煤层倾角、煤层厚度等,根据设置的基本信息及技术参数优先级别从成本费用数据库中匹配样本数据。若匹配到样本数据,则进入结果修正;若匹配不到样本数据,则需要根据设置的基本信息及技术参数优先级别倒序减少参数输入,直到匹配到样本数据,再进入结果修正;若筛选条件仅剩下项目名称、项目地点、设计生产能力(产量),仍匹配不到样本数据,则拟预测项目经营成本无效。

折旧、摊销及财务费用引用项目投资数据库计算得出;安全生产费、维简费等引用规范文件数据库得出,此文不再赘述。

3.1.3 结果修正与输出

修正结果包括匹配样本数据处理、修正科目费用,增减特殊科目三部分。匹配样本数据处理是指对匹配到的项目样本采用数学方法进行处理后得到的结果。当无法匹配到样本数据时,则该方法无效;当匹配到样本数据为1条时,则直接引用该样本值作为拟预测结果;当匹配到样本数据为≥1条时,则采用样本数据平均值作为拟预测结果。修正科目费用是指系统自动预测的经营成本费用科目数值均可以人为改动,自动合计。用户在检查预测结果时,可以根据实际掌握数据,改动有差异的预测科目,以达到合理的结果。增减特殊科目是指系统自动预测时,经营成本科目是按常规设定的,没有考虑特殊因素的成本费用科目。因此,在结果修正阶段可根据拟预测项目的特殊性,增加、删除特殊成本科目(如复垦工程费、专业化服务、运维费用等),系统将自动合计在拟预测的经营成本中。

系统自动估算的结果可以已表格的形式输出,便于用户使用。

3.2 用户参与估算

用户参与估算按照成本科目采用计算、计提及类比预测方法建立成本估算模型,并将各科目预测结果求和得出单位总成本费用。用户参与估算过程包括拟建项目成本参数设置,参与估算,结果修正,结果输出。

1)成本参数设置。成本估算参数设置主要涉及材料费、燃料及动力费、职工薪酬、修理费、折旧、摊销及财务费用,需要确定吨煤消耗木材价格,吨煤消耗支护用品价格,吨煤消耗火工用品价格,吨煤消耗大型材料价格,吨煤消耗自用煤价格,吨煤消耗配件及专用工具价格,燃料耗量及综合单价,电耗及综合单价,劳动定员、平均职工工资及福利及社会保障系数,综采综掘设备、其他设备、预计计提的修理费率、投资额度、资金使用计划、贷款利率等技术参数。

2)参与估算。根据用户输入的成本参数,按照拟定的计算路径计算出参数齐全的成本科目,参数不全或者无法计算的成本科目转入系统自动类比预测。实际运用中,材料费、修理费及其他费用牵扯的内容较多,参数设置不全,常以类比预测的方法在系统中求得。

3)结果修正与输出。结果修正和结果输出与“自动估算”原则一致,不在此赘述。

4 成本指标分析

4.1 成本指标分析功能

本系统根据用户输入的项目地点、设计生产能力(产量)范围、编制/调研时间范围及开拓方式、采煤方法(工艺)等基本信息,筛选出特定条件下所有项目样本,并可计算出样本的最大值、最小值及平均值,能够分析出经营成本、单位总成本及成本费用科目的离散程度,并可以将同一项目的经营成本、单位总成本变化趋势分别以图表的形式显示。

4.2 成本指标分析作用

通过对满足特定条件下的样本进行成本指标分析,能够起到以下三个方面的作用:①通过成本指标分析,找出成本各科目的离散区间,可作为后期成本科目估算准确与否的判别指标;②一定程度上反映了特定条件下的矿井成本费用水平。可以将其作为衡量新建项目或生产企业预测成本费用水平合理性的标尺,为项目成本分析提供有力的数据支撑;③随着成本费用数据库历史数据的增多,指标动态变化,准确性、可参考性随之增加。当指标趋于稳定时,可作为用户成本指标分析的工具。同时为技术经济评价工作提准确的数据。

4.3 成本指标分析流程

成本指标分析划分为单位成本指标和成本科目指标。单位成本指标包括经营成本指标和单位总成本指标;成本科目指标包括:材料费、燃料及动力费、职工薪酬、修理费、地面塌陷赔偿费、其他支出、安全费用、维简费、折旧费、摊销费及财务费用科目指标。

成本指标分析流程如下:①用户登录系统,按照“煤炭>成本分析>成本指标”的路径,选择项目类别进入项目成本指标分析模块;②选择“新建指标分析”菜单,输入查询条件,筛选条件中的项目地点、编制/调研时间范围、设计生产能力(产量)范围为必填项,用户可根据实际情况增加技术参数进行分析;③点击“指标计算”按钮,系统自动完成符合查询条件的项目成本费用指标分析,成本指标包括单位成本指标和成本科目指标,用户根据需求进行选择;④修正结果,在成本指标分析初步结果的基础上,考虑剔除个别特殊项目样本、修正因时间跨度大影响的成本费用等,进一步修正成本指标;⑤保存、查看、导出分析结果。

5 结 语

系统分析了矿井项目成本费用构成及影响成本费用的主要因素。提出了总成本和成本科目分别按计算、计提、类比预测方式的估算方法,开发了成本费用库、成本估算模型及成本指标分析模型,构建了集查询、估算、分析为一体的成本费用估算系统,实现了零散成本数据的集中存储、在线查询,实现了拟建项目成本费用的快速估算,实现了某个地区、特定规模条件下成本指标在线分析,提高了矿井项目成本估算的工作效率,提升了技术经济工作的专业性和科学性,提供了科学有效的成本费用水平合理性的判断依据,为企业决策提供有力的数据支撑,为行业数字经济发展提供有力保障。