信用利差视角下绿色金融改革创新试验成效研究

2023-07-21陈震王铭瑞阳艳梅孙芳城

陈震 王铭瑞 阳艳梅 孙芳城

(重庆工商大学会计学院/长江上游经济研究中心,重庆 400000)

一、引言

党的二十大报告中指出:“推动绿色发展,促进人与自然和谐共生。”发展绿色金融是实现绿色发展的重要举措,绿色金融改革是发展绿色金融的创新之举。2017年6月23日中国人民银行等七部委印发浙江省湖州市、衢州市等五省(自治区)八地的绿色金融改革创新试验区总体方案,标志着我国绿色金融发展进入“自上而下”顶层设计与“自下而上”试点探索有机互动的新阶段。这一改革取得了阶段性成果,绿色金融机制逐步建立、绿色金融供给显著增加。截至2022年9月末,试验区绿色贷款占全部贷款的比重为12.58%,超过全国绿色贷款占全部贷款比重的平均水平2.93个百分点。然而,鲜有研究定量分析绿色金融改革推动企业绿色发展成效及微观机理,并基于此提炼总结可复制的经验和模式。

企业是绿色发展的重要行动者,也是绿色金融发展和改革的重要参与者。绿色金融发展和改革必然对企业产生深刻影响。现有研究多分析《绿色信贷指引》等全国性绿色金融政策对企业的影响(Sun et al.,2019;陆菁等,2021)[11][23],较少分析绿色金融改革试验等区域性试点改革对企业的影响;多分析绿色金融政策对企业绿色创新(王馨和王营,2021)[32]、全要素生产率等企业层面的影响(王修华等,2021)[33],鲜有分析对企业信用利差等金融市场层面的影响。债券信用利差作为经济活动“信息最丰富、最可靠”的金融指标(Faust et al.,2013)[5],能有效反映包括各类政策冲击、企业变革转型等对企业价值和风险的影响。因此,从信用利差视角下对绿色金融改革创新试验成效进行研究,不仅有利于深化对区域性绿色金融试点改革微观机制的认识,也有利于从债券市场角度观察到绿色金融改革对企业价值和风险的影响。

本文利用2012-2020年非金融企业信用债的日度信用利差数据,对绿色金融改革创新试验成效及作用机制进行了研究。本文学术贡献主要体现在:第一,深化了对绿色金融改革创新试验政策成效和微观机理的认识,为提炼可复制的绿色金融发展模式提供学理支撑。研究揭示绿色金融改革创新试验政策一方面通过增加绿色金融供给,降低企业债务融资成本,有效促进了非重污染企业发展;另一方面存在对中小企业和民营企业支持不足、对重污染企业约束不够等问题。第二,信用利差基于交易数据,有效弥补了基于财务数据构建的债务融资成本等指标灵敏度不足等问题。第三,丰富了信用债定价研究。以往信用利差研究考虑信用风险等影响因素较多,而分析政策冲击较少。本文基于绿色金融改革创新试验,揭示了政策冲击对信用利差的影响,补充完善了信用债定价相关问题的研究。

二、制度背景与文献综述

(一)绿色金融改革制度背景

党的十八大以来,以习近平同志为核心的党中央高度重视绿色金融,推动绿色金融服务绿色发展。按照党中央、国务院决策部署,我国在绿色金融体系构建上进行了系统谋划,推动形成绿色信贷、绿色债券等金融工具和相关政策支持经济向绿色化转型的制度安排。其中,设立绿色金融改革创新试验区,是推动区域性绿色金融服务体系建设的重要一环,是全国性绿色金融改革的试点探索。2017年6月23日,经国务院同意,中国人民银行会同有关部门在浙江省湖州市和衢州市、贵州省贵安新区、新疆哈密市和昌吉州及克拉玛依市、广东省广州市、江西省赣江新区五省(自治区)八地开启了绿色金融改革创新试验。

五年来,试验区充分发挥先行先试、示范带头作用,推动绿色金融机构变革、机制优化等,为完善绿色金融服务体系、推动绿色金融发展、助力经济绿色转型发挥了重要作用。以绿色信贷为例,2018-2021年,试验区绿色信贷年均增长21.03%,高于试验区全部贷款平均增幅5.59个百分点(中国人民银行研究局课题组,2023)[48]。试验区绿色金融改革主要举措包括:组建领导小组、编制绿色金融发展规划(应兆祥,2021)[44];通过财政、货币等系列政策引导金融机构加大绿色金融供给(殷兴山,2018)[43];搭建绿色金融信息平台以解决绿色金融信息不对称问题(张雁云,2021)[47];积极探索绿色认定(贾瑛瑛,2021)[18]、绿色绩效评价(马天禄,2021)[25]、绿色监管评级(喻晓岚,2019)[45]等。这些举措有利于增加绿色金融供给、解决绿色项目的信息不对称以及强化金融机构绿色投资的激励机制和内生动力。

(二)绿色金融与债券信用利差的文献综述

绿色金融当前多研究其环境效应和经济效应。在环境效应方面,Wunder(2005)[12]提出绿色金融能够发挥市场的监督效应与激励机制,从而筛选出最有效的生态服务提供者。马骏(2015)[24]提出绿色金融工具通过改变企业、居民和政府的目标函数从而将绿色投资和生态保护的外部性内化,进而推动生态保护。如绿色信贷、绿色债券等金融工具通过减少对高污染、高能耗行业的投资或增加对低污染、低能耗行业的投资,实现减污降碳协同并促进生态大保护(陈幸幸等,2019;陆菁等,2021)[15][23]。在经济效应方面,绿色金融可以促进企业创新转型(谢乔昕和张宇,2021)[39],引导产业结构向“绿色化”转变(王遥等,2019)[34],实现经济高质量增长与低碳转型(潘冬阳等,2021;文书洋等,2022)[27][35]。以重污染行业为例,其作为资本密集型行业对债务融资的依赖度较高(Dong et al.,2020)[3],绿色金融通过引导资金流向,可以遏制重污染行业投资扩张。绿色金融政策使得投资者将环境风险因素纳入投资决策,通过发挥融资约束效应与投资抑制效应,收紧重污染企业融资渠道(斯丽娟和曹昊煜,2022)[29],提高重污染企业融资成本,降低重污染企业经营业绩(苏冬蔚和连莉莉,2018)[30],倒逼重污染企业绿色转型升级(丁杰,2019)[16]。

债券信用利差反映债券投资者对债券发行主体索取风险溢价的程度,体现债券本身的投资价值(祁怀锦和刘斯琴,2021)[28]。基于结构模型的债券信用利差主要受到无风险报酬率、契约中限制条款以及发债主体违约风险的影响(Merton,1974)[10]。然而,结构模型不能完全解释债券信用利差的水平或变化(Collin-Dufresne et al.,2001;Huang and Huang,2012)[1][8]。因此,大量文献从宏观、企业以及债券契约等层面进一步解释债券信用利差的影响因素。宏观层面,多关注“一带一路”倡议(徐思等,2022)[40]、环保法庭设立(高昊宇和温慧愉,2021)[17]、政策不确定性(Kaviani et al.,2020)[9]等因素对信用利差的影响。微观层面,多关注员工持股计划(孙晓燕和林晚发,2022)[31]、杠杆收购公告(Eisenthal-Berkovitz et al.,2020)[4]、会计稳健性(杨尔稼等,2022)[41]等因素对信用利差的影响。债券契约层面,多关注债券募集说明书中负面语调(林晚发等,2021)[20]、限制性条款(刘辰嫣和肖作平,2022)[21]、交叉违约条款(杨国超和蒋安璇,2022)[42]等因素对信用利差的影响。

与本文相关度最高的绿色债券与信用利差文献,目前关注焦点在于是否存在绿色溢价。有学者认为并不存在绿色溢价(蒋非凡和范龙振,2020)[19],然而较多研究发现存在绿色溢价,即绿色债券信用利差低于普通债券(祁怀锦和刘斯琴,2021;张丽宏等,2021)[28][46]。绿色溢价意味着企业发行绿色债券会降低债务融资成本,发行绿色债券还会降低企业的隐含资本成本(Zhang et al.,2021)[13]和同行业的债务融资成本(吴育辉等,2022)[37]。

综上,已有大量关于绿色金融的环境、经济效应,债券信用利差影响因素的文献,以及少量关于绿色金融和债券信用利差的文献。鲜有将绿色金融改革试验与债券信用利差两者联系起来的研究。

三、研究假说

鉴于中国企业普遍存在“短贷长投”的现实情况(刘贯春和叶永卫,2022)[22],本文参考已有研究(吴文锋和胡悦,2022)[36],构建信用利差模型。假设企业存在一个两期的项目,期初融资D,而金融市场只提供一期的短期负债。资产与负债的期限错配意味着企业在期初融资(T=0),并在第二期期初进行再融资;若企业无法进行第二期融资则企业违约。债券市场投资者基于对企业的各项资金来源大小的预期判断企业的违约风险,并据此对债券信用利差定价。因此,构建模型如下:

其中,k为投资者风险偏好决定的单位风险溢价;h为企业在第二期期初(T=1)能成功再融资的概率;A为企业可用于融资抵押的自有资产价值。从模型(1)可见,当企业成功再融资的概率增大时企业的信用风险下降,这将导致企业的信用利差下降。企业成功再融资概率受到金融机构投资偏好、金融机构与企业信息不对称程度等的影响。在金融机构投资增速快、与企业信息不对称程度低、企业自身财务较为稳健等情况下,企业成功再融资概率更高。

绿色金融改革试验核心举措是两条:一是通过财政补贴、强化绿色考核等方式增加绿色信贷等绿色金融供给;二是通过搭建信息平台等缓解金融机构与企业信息不对称程度。基于模型(1),当绿色金融改革导致该地区信贷规模增加时,企业获得再融资的概率将增大,特别是获得绿色信贷的概率将增大。绿色金融改革一个重要的特点是绿色信贷等金融供给快速增加。例如,截至2021年9月末,江西省绿色贷款余额达3608.60亿元,同比增长39.51%,高于各项贷款增速25.7个百分点;浙江试验区2017年至2020年绿色信贷余额年均增长43%,超出整体信贷增速24个百分点(张雁云,2021)[47]。因此,绿色金融改革导致该地区绿色信贷等金融供给增加,从而该地区企业获得再融资的概率增大,导致债券信用利差下降。

基于模型(1),当绿色金融改革使企业与金融机构之间信息不对称程度缓解时,也会导致企业获得绿色再融资的概率增大。绿色金融改革一个重要的举措是搭建绿色金融信息平台以解决绿色金融信息不对称问题(张雁云,2021)[47]。例如,湖州上线“绿贷通”平台,汇集全市银行机构的绿色信贷产品信息和企业环保现场调查记录等信息,通过缓解银企环保信息不对称,增加企业再融资概率。又如,贵安新区搭建了绿色金融综合服务平台,提供企业环境信息披露、项目认证、绿色金融产品服务等功能模块以缓解银企信息不对称问题。

基于此,本文提出如下研究假设:

H1:绿色金融改革创新试验能够降低该地区企业的债券信用利差。

从理论上讲,绿色金融改革一方面促进非重污染企业发展,另一方面倒逼重污染企业转型升级,全面助力经济绿色转型。绿色金融对重污染企业的约束体现在对重污染企业融资规模的限制,使企业成功再融资概率下降,导致信用利差上升。然而,现实中地方政府既面临绿色金融改革的任务,又面临经济增长的考核压力。在经济增长考核压力下,部分地方政府难以严格约束重污染企业融资、限制其发展。目前绿色金融改革政策更多聚焦于如何促进非重污染企业发展上。这意味着,绿色金融改革试验区的重污染企业获得再融资的概率将不会发生变化,其债券信用利差也不会发生变化。因此,目前绿色金融改革试验的各类政策主要对非重污染企业产生效果,而对重污染企业影响较小。

基于此,本文提出如下研究假设:

H2:绿色金融改革创新试验主要降低非重污染企业的债券信用利差,对重污染企业影响较小。

四、研究设计

(一)样本选择与数据来源

研究选取中国2012-2020年所有在银行间和交易所市场发行的信用债作为样本。债券数据来自CSMAR数据库和CNDRS数据库,并用Wind数据库和中国货币网以及上交所和深交所网站公布的债券发行公告和募集说明书进行修正。本文只保留非金融企业信用债券,删除非公开债券、项目债券、资产支持证券和资产支持票据、超短期融资券、短期融资券,最后包含品种为企业债券、公司债券、中期票据。同时,删除了含有看涨期权和看跌期权的债券、可转换债券、可交换债券、城投债券,删除信用利差为负值的样本。最终,得到320608个债券日度观测值和1776只债券,其中处于绿色金融改革创新试验区中的债券共188只。

重污染企业和非重污染企业的行业分类,参考潘爱玲等(2019)[26]的研究,依据中华人民共和国生态环境部印发的《上市公司环保核查行业分类管理名录》与中国证券监督管理委员会2012年修订的《上市公司行业分类指引》,将行业代码为B06、B07、B08、B09、C17、C19、C22、C25、C26、C28、C29、C30、C31、C32、D44的这15个行业设定为重污染行业,非重污染行业为这15个行业类型外的其他行业。

(二)变量定义

本文的被解释变量为债券信用利差。参考Kaviani et al.(2020)[9]的方法,债券信用利差(Spread)为债券到期收益率减去最近期限的无风险收益率。其中,无风险利率采用国债收益率。本文债券信用利差(Spread)为日度数据,考虑到不同时间段国债收益率曲线包含的期限不同,本文进行了分阶段处理。比如,在2012年1月2日到2016年1月3日期间国债收益率曲线包含的期限分别是1至10年以及15年、20年、30年、40年、50年;而2016年1月4日国债收益率曲线缺失2年、4年、8年、9年的数据。

本文核心解释变量为绿色金融改革创新试验虚拟变量。全国率先实行绿色金融改革创新试验五省(自治区)八地包括:新疆(昌吉、克拉玛依、哈密)、江西(赣江新区)、浙江(衢州、湖州)、广东(广州)以及贵州(贵安新区),因兰州新区和重庆绿色金融改革创新试验区获批时间较晚暂不纳入考虑。债券发行企业所在城市为绿色金融改革创新试验区中的八个地区,且债券观测值年度处在2017年及之后,则绿色金融改革创新试验区试点虚拟变量(DID)取1,否则取0。

控制变量参考Kaviani et al.(2020)[9]的研究,本文控制了来自债券层面与企业层面的变量。债券层面的变量包括债券发行规模(Lnis)与债券发行期限(Term)。企业层面控制了四大审计(Big4)、产权性质(State)、第一大股东持股比例(Top1)、是否上市(List)、企业规模(Lnasset)、资产收益率(Roa)、资产负债率(Lev)、利息保障倍数(Cover)、流动资产比例(Lassetr)、流动负债比例(Ldebtr)等企业特征变量,以及年份(Year)、行业(Indus)以及城市(City)变量。

具体的变量定义如表1所示。

表1 变量定义

(三)模型设定

为检验本文提出的假设,借鉴已有研究(Kaviani et al.,2020)[9],本文构建如下模型:

其中,Spreadi,j,t为模型(2)的被解释变量即信用利差的代理变量,为债券i在注册地所在城市j第t时的信用利差。DIDi,j,t为债券i在注册地所在城市j第t时绿色金融改革创新试验的虚拟变量。为防范潜在的内生性问题,Ctrlsi,j,t-1代表滞后一期的控制变量。模型同时控制年份(Year)、企业所在行业(Indus)以及企业所在城市(City)的固定效应。为了控制异常值对于模型估计带来的影响,本文对所有连续变量在双侧1%分位进行缩尾处理。本文采用OLS估计,结果中报告的是基于企业层面集聚的稳健标准误。

(四)描述统计分析

变量的描述性统计结果如表2所示。信用利差均值为2.3082%,最小值为0.1657%,最大值为9.4920%。信用利差四分之一分位数为126BP,四分之三分位数为290BP。绿色金融改革创新试验区的样本占比为9.36%。债券发行规模对数均值为20.8350,对应规模约为11.1820亿元,最小规模约为1.8999亿元,最大值约为59.9985亿

表2 变量的描述统计结果

元。债券期限均值为5.4250年,最小值为1年,最大值为15年。四大会计事务所审计的企业占比15.76%。国有企业占比66.98%,第一大股东持股比例均值为65.59%。上市公司占比为42.19%。债券发行人资产规模对数均值为24.5951,对应资产规模约为480.3040亿元。资产收益率均值约为2.67%,资产负债率均值为62.31%。利息保障倍数均值为4.7669倍,中位数为2.7360倍,从标准差来看,各个企业的利息保障倍数差异较大。流动资产占比均值为43.68%,流动负债占比均值为60.55%。

五、实证结果与分析

(一)基准回归

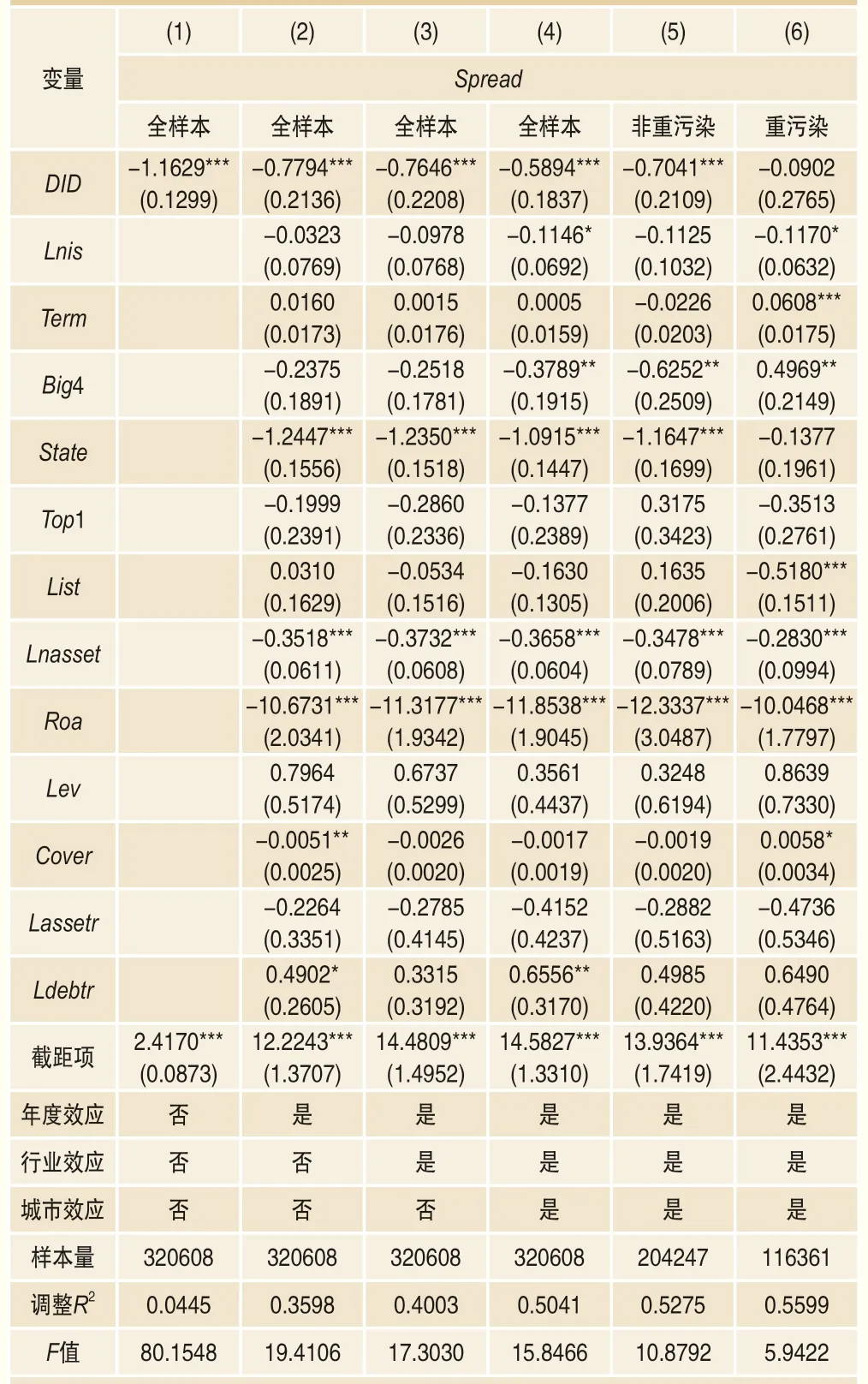

本文以信用利差(Spread)为因变量,绿色金融改革创新试验虚拟变量(DID)为自变量,采用逐步回归法进行回归分析。表3列(1)中绿色金融改革创新试验虚拟变量(DID)为-1.1629且在1%水平下显著。在列(2)中加入控制变量与年份固定效应后,绿色金融改革创新试验虚拟变量(DID)系数为-0.7794,且在1%水平下显著。在列(3)加入行业固定效应、列(4)加入城市效应后,绿色金融改革创新试验虚拟变量(DID)系数仍然在1%水平下显著为负。

表3 基准回归结果

从经济意义看,绿色金融改革创新试验使企业债券信用利差降低约59B P。从相对比例看,绿色金融改革创新试验导致债券信用利差平均下降比例约为25.5350%(=-0.5894/2.3082),相对比例较高。或者,企业处于绿色金融试点政策试验区的概率每增加1个标准差,企业债券信用利差会降低79.35%(=(1.6062/0.2912)×-0.5894×100%)。以上回归结果显示假设H1得到验证,即绿色金融改革创新试验有效降低了企业的债券信用利差,但是绿色金融改革创新试验导致债券信用利差降低的机制有待进一步检验。

表3列(4)显示,在控制变量方面,可以看到债券发行规模越大,其信用利差水平越低,四大会计师事务所审计企业和国有企业的信用利差更低;企业资产规模越大和盈利能力越强,债券信用利差越低;企业流动负债比例越高,企业发行债券信用利差越大。列(1)调整R2为4.5%,加入城市、行业、年份等变量后调整R2提升到50.4%,这表明模型对信用利差的解释力度较强。

表3列(5)(6)显示,对污染企业和非重污染企业分组回归,发现绿色金融改革创新试验虚拟变量(DID)与非重污染企业的债券信用利差显著负相关;而重污染企业不显

著,假设H2得到验证。这说明现阶段主要是非重污染企业在债务融资成本上享受了绿色金融改革创新试验带来的优势和便利,而对重污染企业没有影响。

(二)绿色金融改革创新试验实施效果的动态效应检验

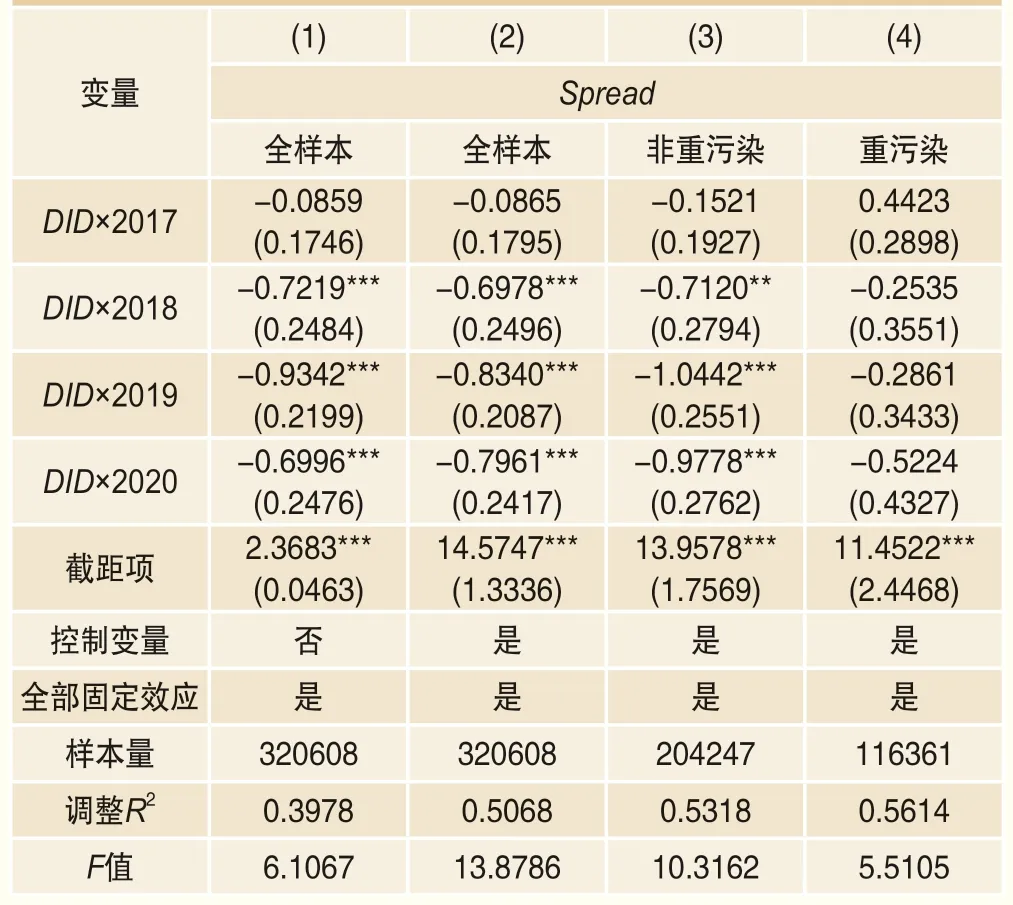

分析绿色金融改革创新试验实施效果的动态效应,即按年份分析绿色金融改革创新试验对试验区内发债主体信用利差的影响,回归结果如表4所示。在2017年,无论是否加入控制变量,信用利差的绿色金融改革创新试验虚拟变量(DID)和2017年的交乘项(DID×2017)均不显著。自2018年起,不论是否加入控制变量,信用利差的绿色金融改革创新试验虚拟变量和年份的交乘项(DID×2018、DID×2019与DID×2020)系数均在1%水平下显著为负。原因可能在于2017年6月正式下发绿色金融改革创新试验区的总体方案,相关改革措施在短时间内尚未落实,因此存在一定的时间滞后效应。从2018年起绿色金融改革创新试验对试验区内发债主体信用利差的影响变得显著,这表明措施开始落地见效。

表4 动态效应检验结果

同样,通过对比污染企业和非重污染企业可以发现,非重污染企业的绿色金融改革创新试验虚拟变量(DID)与年份的交乘项与整体样本类似;而重污染企业的绿色金融改革创新试验虚拟变量(DID)与年份的交乘项均不显著。这说明在绿色金融改革创新试验期间,相关政策支持非重污染企业发展是有效的,对重污染企业没有显著影响。

(三)平行趋势检验

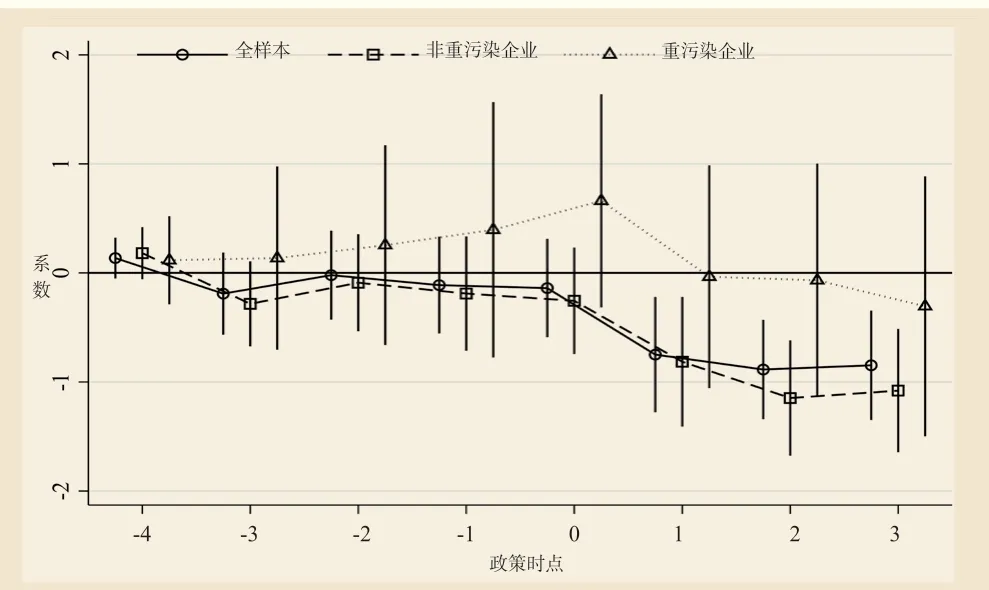

双重差分模型的基本假设为平行趋势假设。即在政

策实施之前,试验地区和非试验地区的企业债券信用利差没有显著差异;在政策实施之后,试验区企业债券信用利差相对于非试验区存在显著的趋势变化。

参考已有研究(王修华等,2021)[33],生成一系列绿色金融改革创新试验前后的虚拟变量。以2012年作为基期进行回归,平行趋势检验结果如图1所示。绿色金融改革创新试验前,全样本、非重污染企业与重污染企业的处理组和对照组在信用利差上不存在显著差异,满足双重差分模型平行趋势假设。同时,除重污染企业外,从全样本、非重污染企业在试验落地后1至3年的回归系数趋势图来看,绿色金融改革创新试验后3年对于试验区内的企业债券信用利差存在持续效应。这说明相关措施逐步落地,对于降低企业债券信用利差的作用是逐步实现的,且主要降低非重污染企业的债券信用利差。

图1 平行趋势检验结果

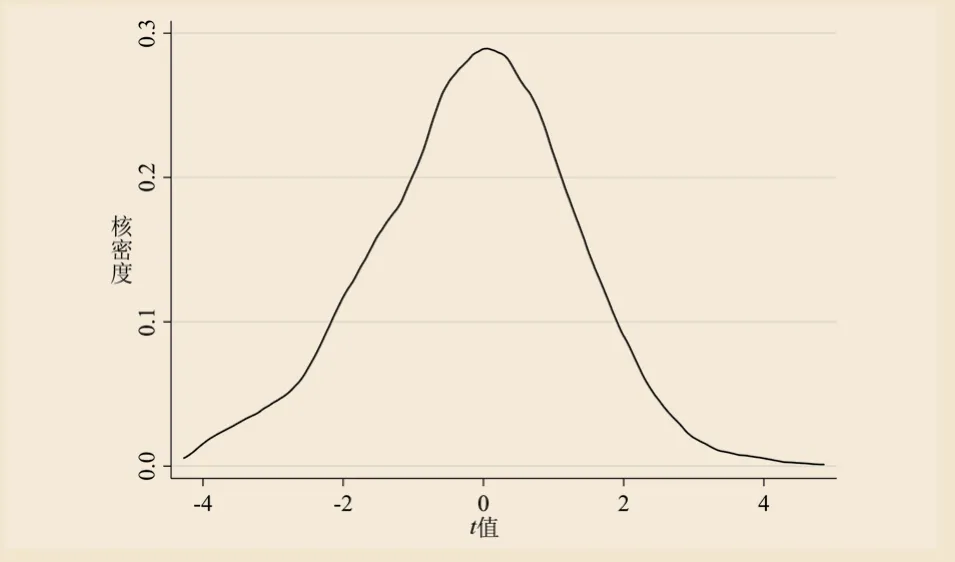

(四)安慰剂检验

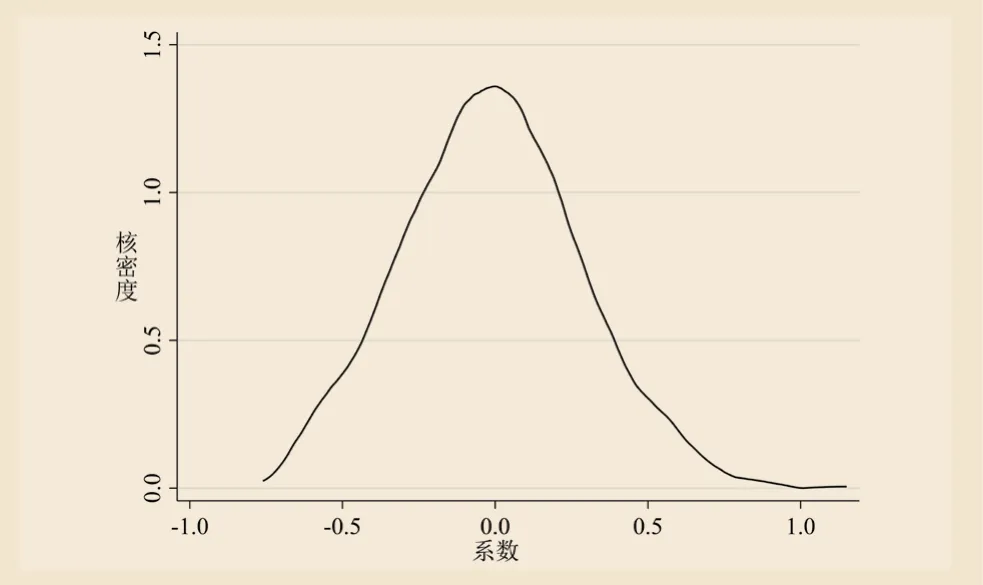

本文根据全样本中实行绿色金融改革创新试验的样本所占比例,随机抽取试验地区与非试验地区样本后使用双重差分模型进行回归分析,重复1000次进行安慰剂检验,结果如图2、图3所示。随机抽样进行安慰剂检验中绿色金融改革创新试验虚拟变量(DID)的系数与t值大多分布在0附近,回归系数不具有统计意义上的显著性。结果表明,若随机指定债券发行人是否处于绿色金融改革创新试验区内,绿色金融改革创新试验降低债券信用利差的效果不再显著,安慰剂检验通过。这说明主回归中债券信用利差的降低并非随机分组导致,而是绿色金融改革创新试验产生的效果。

图2 安慰剂检验系数结果

图3 安慰剂检验t值结果

(五)其他稳健性检验

此外,本文还进行了扩大绿色金融改革试验区、使用信用利差年度和月度数据、债券剩余期限横跨政策实施时间点、采用双向固定效应模型以及变更会计事务所控制变量等稳健性检验(限于篇幅,检验结果略),结果都支持本文结论。

六、机制检验

为理解绿色金融改革创新试验对债券信用利差的影响机制,本文建立模型(3)进行讨论。

其中Mi,j,t为可能的影响路径,包括债券i对应的企业主体在注册地所在城市j第t时的融资约束,Ctrlsi,j,t-1代表债券i对应的企业主体在注册地所在城市j第t时的控制变量,除去债券发行规模与期限外,其余控制变量与前文一致。由于机制检验只能采用债券发行主体-年度数据,因此样本量发生了变化。

(一)融资约束机制

绿色金融改革创新试验区的试点政策一个核心举措是通过绿色金融提供融资便利、增加金融供给,从而缓解试验区企业的融资约束。具体措施包括积极深化绿色信贷产品创新、推动绿色基金投放、打造绿色金融专营模式、加强财政支持、综合运用多种货币政策工具,引导金融机构加大对绿色低碳领域的信贷支持。如果绿色金融改革创新试验区政策的融资约束机制成立,则绿色金融改革创新试验会导致发债企业的融资约束有所改善。融资约束的改善会导致企业成功再融资的概率增大,从而使企业的信用风险下降,导致企业的信用利差下降(Zhang and Zhao,2022)[14]。

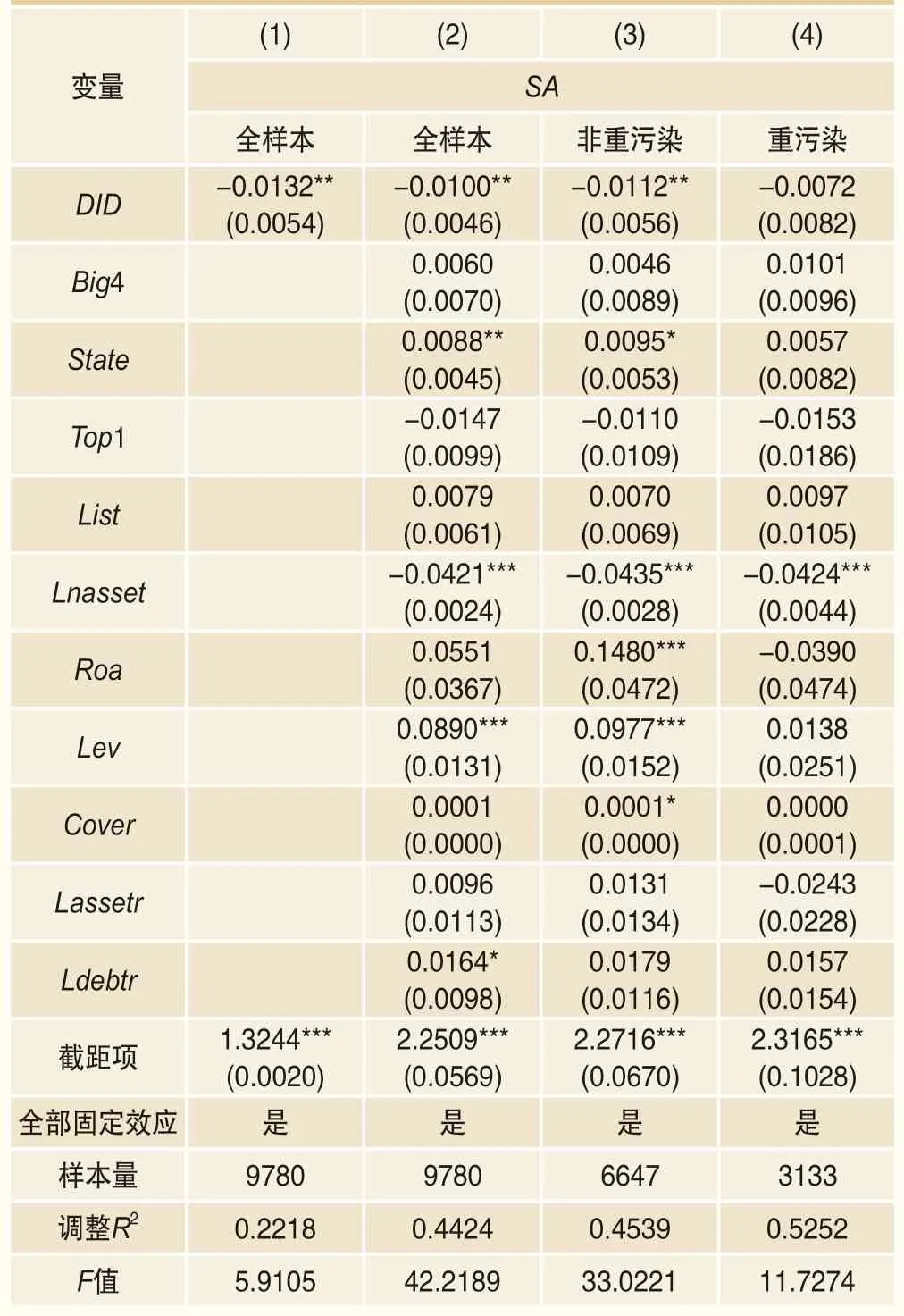

融资约束常用SA、KZ和WW等指数测度,其中KZ指数计算需要托宾Q值,WW指数需要分红数据;鉴于本文有非上市企业,故选择SA指数作为机制变量,衡量企业融资约束。SA指数来源于Hadlock and Pierce(2010)[7]的计算方法:SA=-0.737×Size+0.043×Size2-0.040×Age。其中,Size为企业总资产(单位:百万元)的自然对数,Age为企业年龄。由此该指数为负,取绝对值后,该值越大表示面临的融资约束越严重。如果融资约束机制成立,则预期模型(3)中绿色金融改革创新试验虚拟变量(DID)的估计系数显著为负。

表5列(1)(2)显示在绿色金融改革创新试验(DID)系数在5%水平下显著为负,表明绿色金融改革创新试验显著缓解了试验区发债企业的融资约束。具体来看,实施绿色金融改革创新试验后,试验区内债券发行主体融资约束(SA)下降为0.8288%(-0.0110/1.3272),这说明试验中强

表5 机制检验:绿色金融改革创新试验对融资约束的影响

化绿色信贷产品创新、推动绿色基金投放等增加绿色金融供给措施,确实缓解了企业的融资约束。列(3)(4)对比非重污染企业和重污染企业可以发现,绿色金融改革创新试验(

DID

)系数在非重污染企业中显著,在重污染企业中系数不显著,表明政策主要有效地缓解了非重污染企业的融资约束,对重污染企业没有显著影响。

(二)信息机制

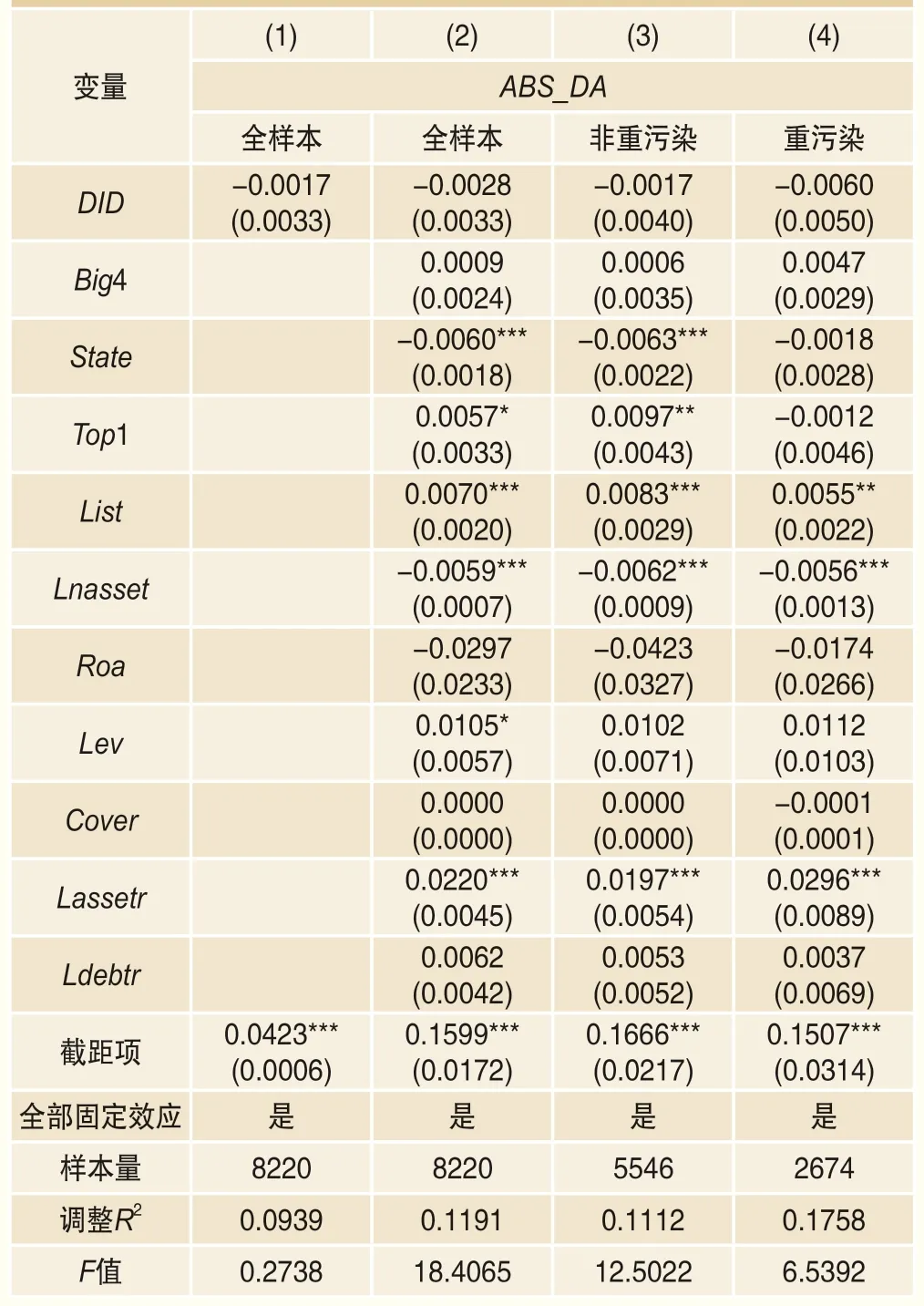

绿色金融改革试验另一核心举措是搭建绿色金融信息平台,例如湖州上线“绿贷通”平台、广州依托人民银行广州分行“粤信融”平台建设绿色金融融资对接系统等。绿色金融信息平台理论上能缓解金融机构和企业之间的信息不对称问题,从而导致债券信用利差下降。信息不对称会导致企业债券投资者因无法了解企业的真实财务状况而承担较高的投资风险,因此投资者需要索取更高的回报作为补偿;而更高的信息披露质量会缓解信息不对称程度,从而降低债券信用利差。高质量的企业信息披露可能与自身披露的及时性(谢璐和韩文龙,2017)[38]、媒体覆盖度(Gao et al.,2020)[6]等相关。绿色金融改革试验搭建绿色金融信息平台作为一种信息披露机制,可以推动企业提高信息披露质量,进而缓解金融机构和企业之间的信息不对称程度。如果信息机制成立,绿色金融改革创新试验会导致企业的信息披露质量有所提高,从而降低信用利差。

本文使用可操控应计项目的绝对值(ABS_DA)衡量企业信息披露质量,ABS_DA采用分年度行业的Jones模型求得(Dechow et al.,1995)[2]。ABS_DA越大则表明企业盈余管理程度越大,信息透明度越低。如果信息机制成立,则预期模型(3)中绿色金融改革创新试验虚拟变量(DID)的估计系数显著为负。

表6列(1)(2)显示绿色金融改革创新试验(DID)对可操控应计项目(ABS_DA)的回归系数不显著,这说明绿色金融改革创新试验(DID)对信息披露质量没有显著的改善。由列(3)(4)可知,绿色金融改革创新试验(DID)对信息披露质量的影响,在重污染企业和非重污染企业中均不显著,即绿色金融改革创新试验试点政策没有改善两类企业的信息披露质量。信息机制没有发挥作用的原因可能是地方政府搭建的信息披露平台对于债券市场开放程度不够,债券市场投资者无法通过平台及时获取信息,因此未能达到缓解信息不对称的效果。

表6 机制检验:绿色金融改革创新试验对信息质量披露的影响

综上,绿色金融改革创新试验主要通过缓解融资约束降低信用利差,而信息机制没有发挥作用。

七、异质性检验

(一)企业所有制的异质性

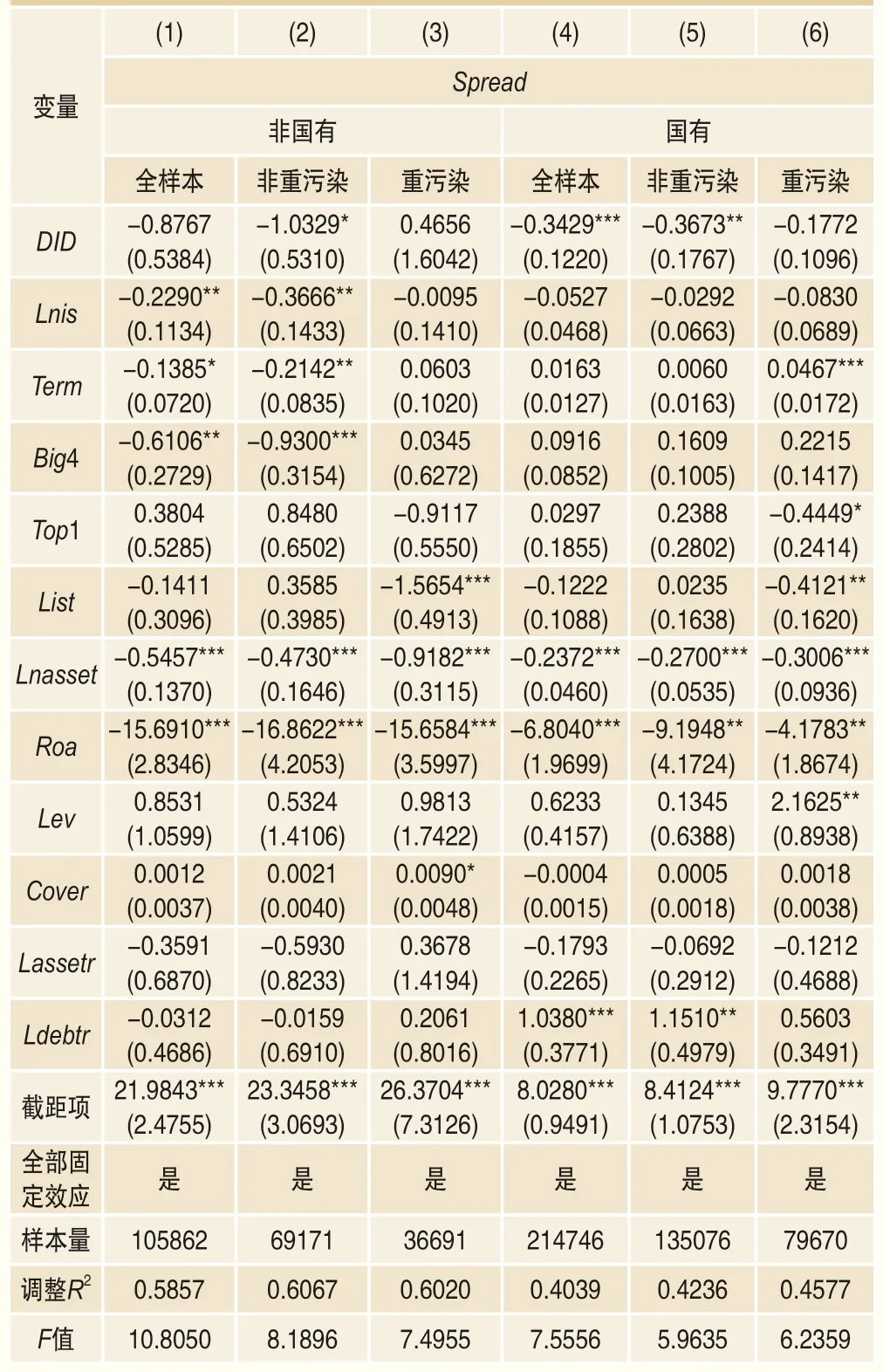

为探索绿色金融改革创新试验对债券的影响是否在不同所有制企业间存在差异,本文将总样本按国有企业和非国有企业进行分组回归,同时在国有企业和非国有企业中进一步区分非重污染企业和重污染企业。如表7所示,非国有企业中的绿色金融改革创新试验虚拟变量(DID)系数不显著,而国有企业的绿色金融改革创新试验虚拟变量(DID)系数在1%水平下显著为负。结果显示,绿色金融改革创新试验对非国有企业信用利差没有影响,但会降低国有企业信用利差。进一步,通过比较列(2)和列(5)可观察到对所有的非重污染企业而言,绿色金融改革创新试验虚拟变量(DID)系数均显著为负;而列(3)和列(6)显示对重污染企业而言,系数均不显著。

表7 不同所有制企业差异分析

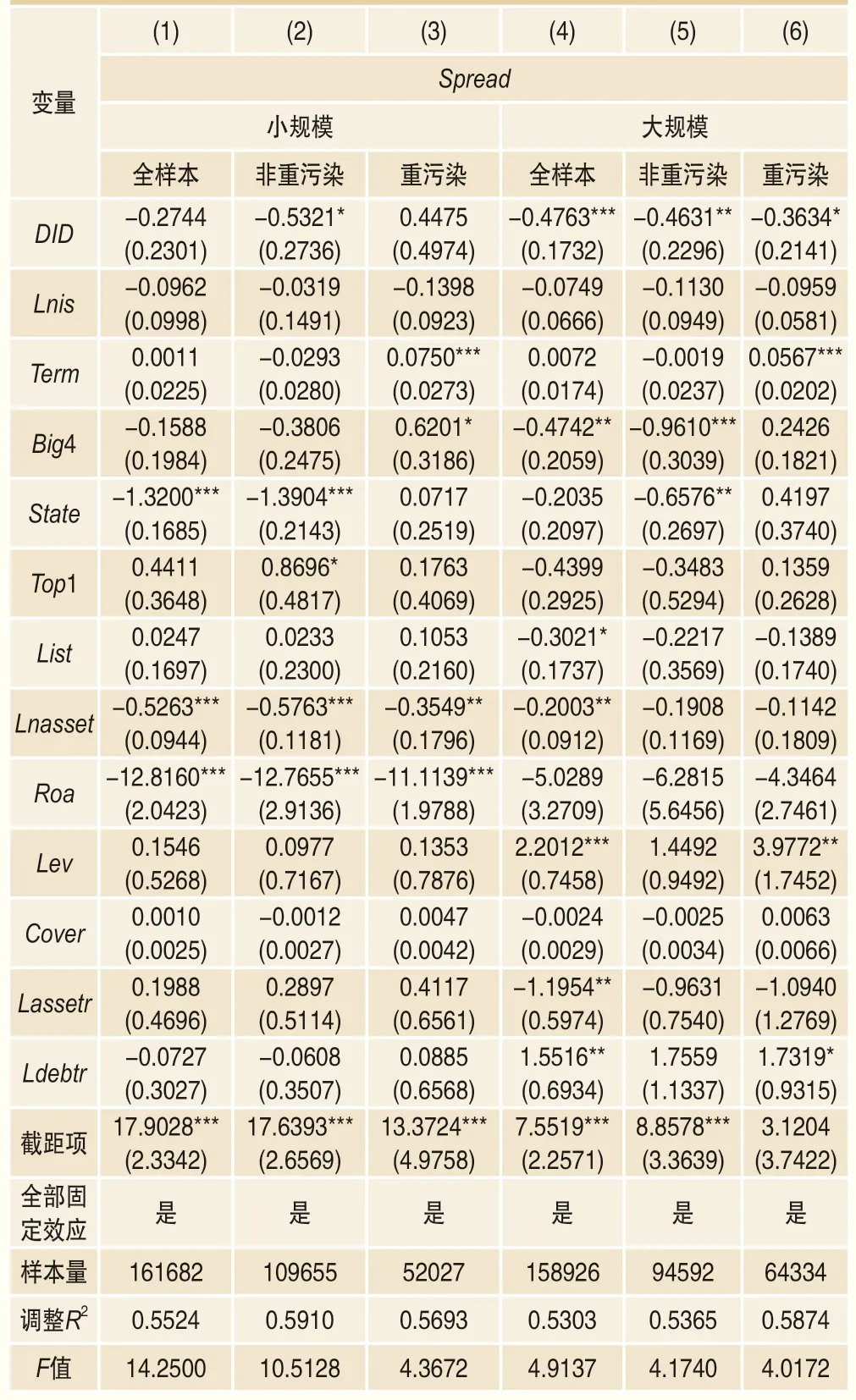

(二)企业规模的异质性

为探索绿色金融改革创新试验对信用利差的影响在不同规模企业间是否存在差异,本文将样本分为小规模(企业资产规模小于等于所在行业资产规模中位数)和大规模(企业资产规模大于所在行业资产规模中位数)进行分组回归,同时进一步区分非重污染企业和重污染企业。表8列(1)和列(4)显示,对信用利差的回归中,小规模企业的绿色金融改革创新试验虚拟变量(DID)系数不显著,而大规模企业的绿色金融改革创新试验虚拟变量(DID)系数在1%水平下显著为负。这意味着,绿色金融改革创新试验主要降低大规模企业的信用利差,而对小规模企业整体没有影响。进一步,对比列(2)和列(5)可观察到对所有的非重污染企业而言,绿色金融改革虚拟变量(DID)系数均显著为负;而列(3)和列(6)显示对重污染企业而言,小规模企业系数不显著,大规模企业系数显著为负。这意味着,对非重污染企业而言,无论小规模企业还是大规模企业均能从绿色金融改革创新试验中受益;对于重污染企业而言,绿色金融改革创新试验对小规模企业没有影响,但是会降低大规模企业的信用利差。

表8 不同规模企业差异分析

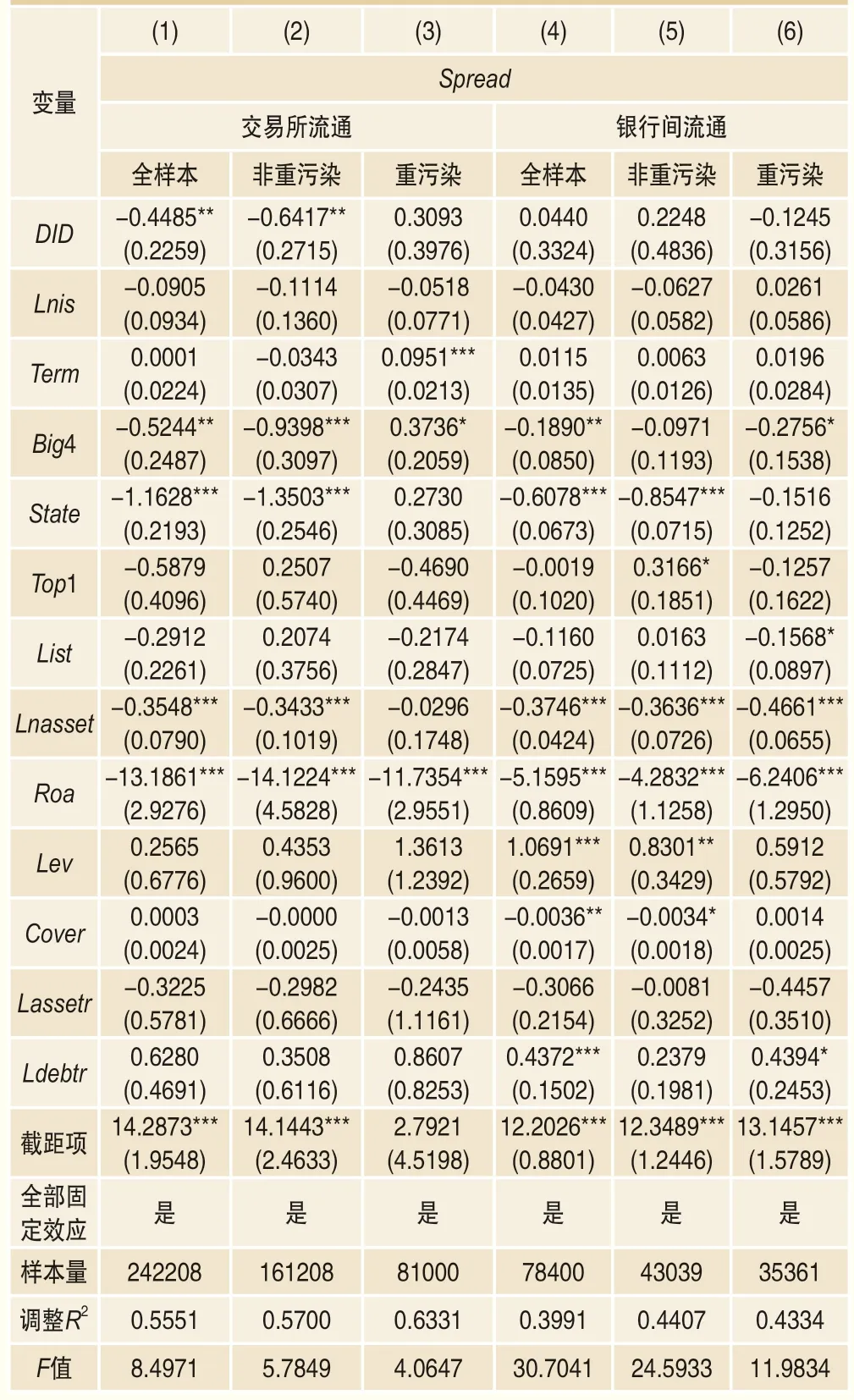

(三)交易场所的异质性

为探索绿色金融改革创新试验对信用利差的影响是否因交易场所不同而存在差异,本文将样本分为交易所交易债券和银行间市场交易债券进行分组回归,再进一步区分非重污染企业和重污染企业。表9列(1)和列(4)显示,对信用利差的回归中,交易所交易债券的绿色金融改革创新试验虚拟变量(DID)系数显著为负,而银行间交易债券的绿色金融改革创新试验虚拟变量(DID)系数不显著。这意味着,绿色金融改革创新试验对信用利差的影响,只在交易所市场发挥效果,在银行间市场不发挥效果。进一步,通过比较列(2)和列(5)发现对非重污染企业而言,交易所流通债券绿色金融改革创新试验虚拟变量(DID)系数显著为负,而银行间流通债券不显著;而列(3)和列(6)显示对重污染企业而言系数均不显著。这意味着绿色金融改革创新试验政策只会降低交易所非重污染企业的信用利差。一个可能的原因是银行间市场的机构投资者在信用债上更多以配置为主,相对于交易所市场投资者而言,信息驱动的交易较少。绿色金融改革创新试验这一政策变化没有成为银行间市场机构投资者调整配置的经济逻辑,而交易所市场的信息驱动型投资者更愿意对此政策做出反应。

表9 不同交易场所的差异

八、结论与启示

本文基于绿色金融改革创新试验区改革方案印发这一准自然实验,利用2012-2020年中国非金融企业债券日度信用利差数据,运用双重差分模型分析绿色金融改革创新试验的债券市场反馈及其作用机制。

研究表明:第一,绿色金融改革创新试验政策显著地降低了试验区整体企业债券的信用利差,在通过安慰剂检验等稳健性检验后结论仍然成立。进一步,绿色金融改革创新试验政策主要显著地降低了非重污染企业的债券信用利差,对重污染企业的债券信用利差没有显著影响。第二,机制分析表明,绿色金融改革创新试验主要通过融资机制来降低债券信用利差。绿色金融改革创新试验通过增加绿色金融供给,缓解企业融资约束发挥作用。信息机制检验表明绿色金融改革创新试验区搭建的信息平台未能发挥缓解信息不对称的作用,背后原因可能是信息平台开放度不够,债券市场投资者无法从中获取增量信息。第三,从所有制来看,绿色金融改革创新试验带来的债券信用利差下降主要在国有企业中发挥作用,这说明绿色金融改革创新试验带来的金融供给主要向国有企业倾斜。第四,从企业规模来看,对非重污染企业而言,无论小规模企业还是大规模企业绿色金融改革创新试验均会导致其信用利差下降;对重污染企业而言,绿色金融改革创新试验对小规模企业没有影响,但是会降低大型企业信用利差。第五,从交易场所来看,绿色金融改革创新试验主要降低交易所流通债券企业的信用利差,而对在银行间市场流通债券企业没有影响。进一步,对比重污染企业和非重污染企业发现,绿色金融改革创新试验仅会导致非重污染企业在交易所流通的债券的信用利差下降。

本文结论具有重要的实践启示:第一,绿色金融改革创新试验在增加绿色金融供给上有效地发挥了作用,但对重污染企业发展没有约束和影响。因此,需加强重污染企业金融约束、强化绿色金融资金用途监管。第二,加强地方绿色金融平台信息开放程度,提高企业绿色信息披露质量和债券投资者绿色信息可得性。第三,加强投资者绿色投资绩效考核,激励投资者增加绿色债券投资规模。

尽管本文从债券信用利差视角利用双重差分模型实证检验了绿色金融改革创新试验的成效,但对于各个地区绿色金融改革创新试验的具体政策成效,如搭建绿色金融信息平台、绿色标准认定、绿色绩效评价、加强金融机构绿色考核等政策的成效,缺乏微观直接检验。如何更精准地检验各项政策的具体成效及其发挥的机制,对后续制定更微观的绿色金融改革政策具有重要的现实意义,值得未来进一步研究。■