农业保险对农业产出的影响

——基于农业全要素生产率的中介效应

2023-07-17马改艳

马 改 艳

(福建农林大学经济与管理学院;福建农林大学金山学院,福建 福州 350002)

一、文献综述

农业保险是一项有效的现代农业风险管理工具,对保障农业生产和农民收入具有重要作用。近年来,农业保险受到高度关注,越来越多的农业保险险种被纳入政策性保险范畴。据统计,2021年我国农业保险保费收入达965.18亿元,同比增长18.4%,为1.88亿户次农户提供了4.78万亿元的风险保障,同比增长16.8%[1]。中国已成为国际最大的农业保险市场,农业保险在保障农业生产和农民收入上将发挥越来越重要的作用。关于农业保险对农业产出或农业经济的影响已有大量研究,但多为定性研究,且关于农业保险影响农业产出的观点和结论还存在一定分歧。部分研究认为,农业保险的农业产出效应不显著,其原因大致为:相对于世界农业保险发达市场,我国农业保险发展时间较短、政策体系不健全[2];农户保险意识较弱、参保意愿不强,农业保险覆盖面小[3-4];农业保险公司经营管理和服务不到位,保障水平较低[5]。部分学者经过实证研究,认为农业保险对农业产出的影响不显著甚至是负向影响。如张跃华等基于县域农业保险数据,发现农业保险无法显著提高当地水稻产量[6];袁辉等基于湖北省农业保险面板数据,发现由于存在严重的道德风险,农业保险反而不利于农业产出的提升[7];马述忠等基于我国省际面板数据,发现农业保险对农业全要素生产率有显著的负向影响[8]。部分研究则认为,农业保险具有显著的促进农业产出的增长效应。如Mishra对印度农业保险进行研究后认为,印度农业保险的推广提高了农业专业化生产水平和生产效率,提高了农业综合生产能力,使农产品产量得到显著提高[9]。Smith等指出,农业保险能够促进种植面积增加,这有利于农业产出的增长[10]。Yang等研究认为,农业保险具有显著的产出效应[11]。王向楠基于大样本面板数据的实证分析,认为农业保险促进了农业生产,增加了农业产出,尤其是在农业生产风险较高的地区[12]。周稳海等基于河北省的大样本数据,运用动态差分模型进行实证研究,也得出了相似的结论[13]。张哲晰等基于农户调查数据的实证研究,认为农业保险对于保障农业生产、提升作物产量具有重要作用[14]。陈俊聪等的实证研究表明,农业保险通过改善农业生产风险环境来促进农业产出水平的提高[15]。Yu等的研究表明,农业保险的保费补贴提升了参保率,使得农户的生产积极性得以增强、农产品种植面积和养殖规模得以提高、农业产出得以增加[16]。王悦等的研究表明,农业保险对农业全要素生产率及农业产出的提高具有显著的正向影响[17]。谢家智的研究表明,农业保险能降低农业灾害损失率,激发农户生产积极性,促进农户增加农业生产要素投入,进而带动农业产出的增加[18]。江生忠等的研究认为,农业保险具有的风险转嫁功能降低了农业风险造成的灾害损失,提升了农户的投资信心,提高了农户的信贷可得性,促进了农业经济的增长[19]。西爱琴等的研究认为,农业保险有助于鼓励农户采用更先进但更具风险性的生产工具和技术,从而推动农业生产技术的提高和农业产出的增长[20]。

综上所述,现有研究在农业保险促进农业产出的观点上存在分歧,且对农业全要素生产率在农业保险影响农业产出中的作用关注不多。当前,我国农业生产面临资源短缺和环境脆弱的双重压力,这表明发展农业不能单纯依靠扩张农业生产要素,还要不断提升农业全要素生产率[21]。农业保险能否推动农业产出的增长,在农业保险影响农业产出增长的关系中,农业全要素生产率是否会发挥中介效应,这些问题值得思考。本文基于2010—2020年的农业保险和农业产出的省级面板数据,运用面板固定效应模型、工具变量法和广义矩估计,检验农业保险对农业全要素生产率和农业产出增长的影响,再利用中介效应模型进一步研究农业全要素生产率在农业保险影响农业产出增长中的中介作用,以期为农业保险制度的优化及农业产业政策的制定提供理论与经验启示。

二、理论分析与研究假设

(一)农业保险对农业产出的影响

农业产业是一个同时受自然风险和市场风险影响的弱质产业。农业保险作为分散和转嫁生产经营风险并对受损农户进行损失补偿的风险管理工具,对保障农业生产具有重要作用。参保受灾农户得到农业保险赔付后,可大大缓解在耕地、劳动力和农资投入等方面的资金约束。这可为农户抗风险能力的提高及下一期农业生产的正常进行提供保障,也有利于稳定或平滑农业生产。农业保险通过风险分散和转移,能减少农户在先进生产物资、技术及设备投入方面的顾虑,还能降低或规避农户投入成本变为沉没成本的可能性。农业保险还有利于提升参保农户的预期收入,鼓励农户采用农业的专业化社会化服务,这无疑也会增加农业产出。而参保农户预期收入的提高进一步鼓励农户复种,进而促进耕地的规模化经营。此外,很多地区通过“农业保险+农业信贷”的方式销售农业保险,使得农业保险同时发挥信贷协同效应,这有助于缓解农户信贷约束,提高信贷可得性,促进农业产出的增长。而农业保险公司为了降低赔付率,灾前鼓励农户采取风险防范措施,灾后进行积极施救,这对农业灾害影响的降低及农业产出的增长具有重要作用。综合以上分析,提出假设H1:农业保险对农业产出有显著的正向影响。

(二)农业保险对农业全要素生产率的影响

农业全要素生产率是生产过程中的总产量与全部要素投入之比,分母一般用各要素投入的加权平均表示,各要素投入包括土地、劳动和资本等[22]。理论与实证研究表明,农业保险发展有助于提升农业全要素生产率。从效率角度看,农业保险有助于降低农户对先进要素投资的顾虑,使得农户积极投入各种先进生产设备及技术并优化种养结构,这有助于提升农业生产资源配置效率;从技术角度看,农业保险提供的风险保障有助于解除农户对新品种、新生产管理方式及新技术的顾虑,使农户积极采用测土配方施肥、生物防控技术、耕播管收全程机械化等先进生产技术,从而推动农业生产经营管理技术的更新迭代;从规模角度看,农业保险有助于激发农户对土地规模化生产的需求,而规模化生产有助于发挥规模经济性,进而提升农业全要素生产率。综合以上分析,提出假设H2:农业保险对农业全要素生产率有显著的正向影响。

三、研究设计

(一)农业全要素生产率的测算

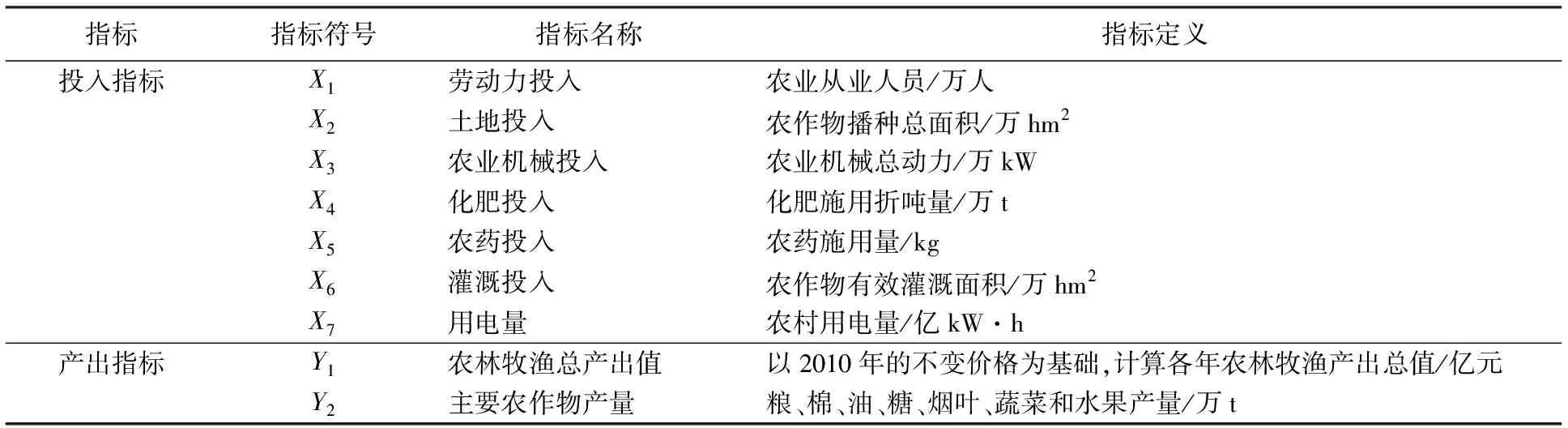

借鉴方福前、刘战伟、易福金等的做法[23-25],采用投入导向的DEA-Malmquist方法,运用Deap2.1软件测算各省份的农业全要素生产率。选择劳动力投入、土地投入、农业机械投入、化肥投入、农药投入、灌溉投入、用电量作为投入指标,选择农林牧渔总产出值、主要农作物产量作为产出指标(表1)。测算时,以2010年的不变价格为基础调整每年的产出数据,以消除价格波动的影响。测算结果显示,2011—2020年我国农业全要素生产率分别为1.311、1.124、1.212、1.029、1.054、1.119、1.081、1.136、1.118和1.200。

表1 DEA-Malmquist投入—产出指标

(二)模型构建、变量选取与数据来源

为了考察农业保险对农业产出和农业全要素生产率的影响,以及农业保险促进农业产出增长中农业全要素生产率发挥的中介效应,借鉴温忠麟等的做法[26],构建计量模型如下:

(1)

(2)

(3)

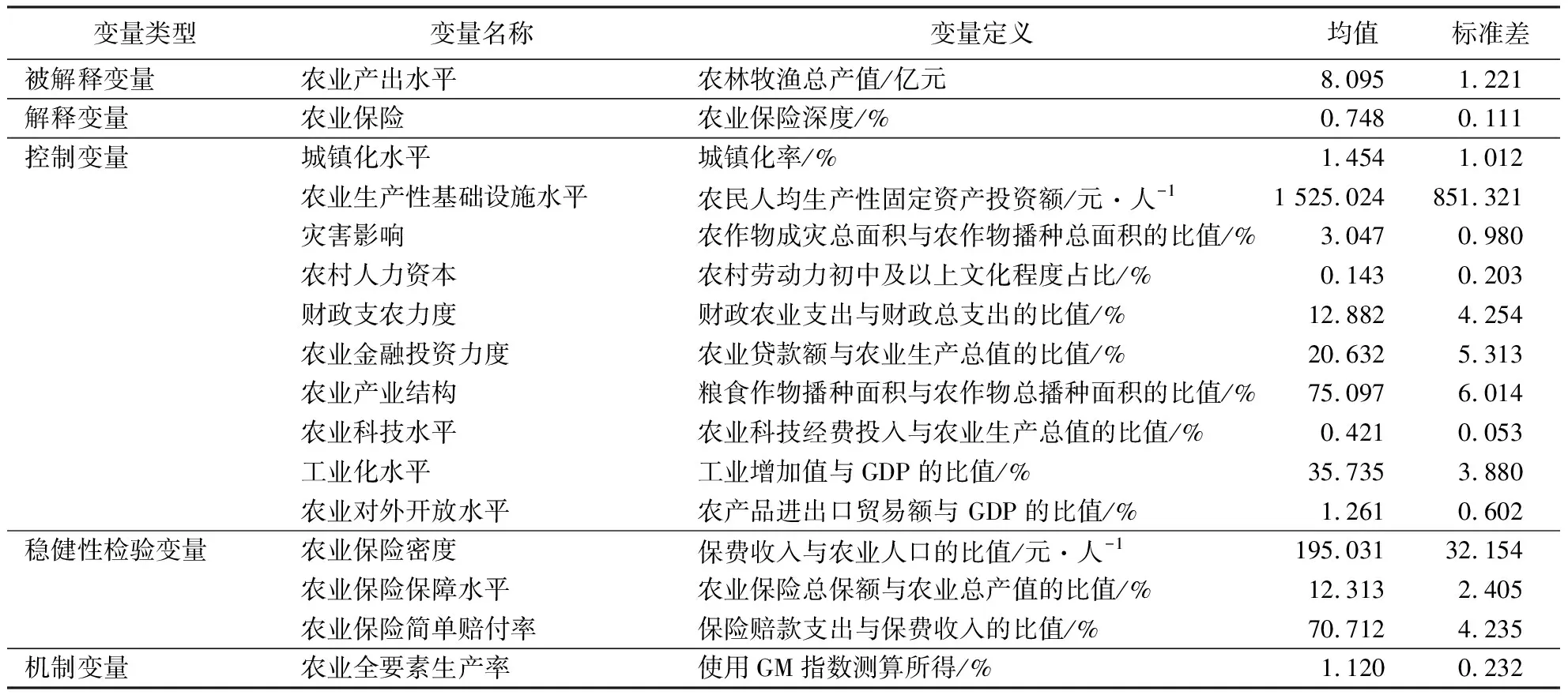

从2010年开始,我国农业保险基本在全国得到全面推广。因此,本文有关农业保险的数据来自2010—2020年的《中国保险年鉴》及各省份保监会网站的数据。港澳台地区及西藏的部分数据缺失,文中未包含。其他数据来源于《中国统计年鉴》《中国农村统计年鉴》《中国农业年鉴》和《全国农产品成本收益资料汇编》。变量选取及其描述性统计结果见表2。

表2 变量选取及其描述性统计结果

四、农业保险影响农业产出的实证结果及分析

(一)基准回归结果及分析

利用式(1)分析农业保险对农业产出的影响。在正式回归之前对模型组进行多重共线性检验,以检验自变量之间是否存在高度相关。经检验,式(1)的方差膨胀因子为7.562,小于10,因此方程不存在严重的共线性问题。为选择合适的面板估计模型,对面板数据进行F检验、BP-LM检验和Hausman检验。结果显示3项检验的P值均小于0.05,宜采用固定效应模型进行估计,结果见表3。从表3可知,农业保险深度对农业产出的影响在1%的水平上显著为正,影响系数分别为0.045和0.032。原因在于农业保险有助于农户分散、转移农业生产风险,使受损农户的风险损失得以补充,使农户收入及预期生产收益得以提高。这有利于农业生产投资的增加、技术的进步、农业弱质性的改善,以及农业产出的增加。城镇化水平、工业化水平、农业生产性基础设施水平、农村人力资本、财政支农力度、农业金融投资力度、农业科技水平等变量对农业产出产生正向影响,并通过了显著性检验。灾害影响、农业产业结构、农业对外开放水平等变量对农业产出产生显著的负向影响。灾害影响显然不利于农业产出增长。农业产业结构对农业产出呈现显著负向影响,说明我国当前的农业产业结构还不够合理,需要国家进一步推进农业供给侧结构性改革予以调整优化。农业对外开放水平虽然能推动农业技术的进步,但我国农产品国际竞争力较弱,对外开放水平的提升反而不利于我国本土农业产业的保护。综合以上分析,本文提出的假设H1得到验证。

表3 模型估计结果

(二)内生性问题处理

考虑到解释变量农业保险不能涵盖影响农业产出的全部影响因素,可能存在遗漏变量,加上模型相关变量可能存在测量误差,农业保险与农业产出之间可能存在双向因果关系,因而,模型可能存在内生性问题。为规避内生性问题导致的模型估计偏误,本文采用工具变量法和广义矩估计进行处理。借鉴陈强的做法[29],选择农业保险深度滞后一期作为工具变量,因为农业保险深度滞后一期与当期农业保险深度相关,但与农业产出不相关,满足工具变量的外生性条件。同时,为避免模型的异方差问题,再进行GMM估计,结果见表3第4列。从估计结果来看,工具变量的不可识别BP-LM检验值为55.631(P<0.001),拒绝不可识别的原假设;弱识别F检验值为105.236,远大于临界经验值19.93,拒绝弱工具变量的原假设;过度识别Hausman检验的P值为0.364,接受工具变量外生的原假设。由此可知,选取的工具变量有效合理。农业保险深度滞后一期对农业产出在1%的水平上显著为正,影响系数为0.035,模型回归结果稳健可靠。

(三)稳健性检验

为了进一步确保估计结果的稳健性,采用替换解释变量的方法进行稳健性检验,即用农业保险密度、农业保险保障水平和农业保险简单赔付率分别代替农业保险深度。农业保险密度反映了一个地区农业保险的普及程度,农业保险密度越高,该地区农业生产受保险保障的作用就越强。农业保险保障水平越高,农业保险对农业生产提供的风险保障程度就越大,农业产出的增长就越有利。农业保险简单赔付率反映了农业保险在特定时期内对降低农业灾害损失的作用,其大小与农业灾害发生的概率有关。农业保险简单赔付率的提高是农业保险对农业生产损失进行补偿的切实体现。稳健性检验结果见表3第5列。稳健性检验结果显示,农业保险密度、农业保险保障水平和农业保险简单赔付率均在1%的水平上对农业产出产生促进作用,影响系数分别为0.023、0.065和0.041。可见,农业保险促进农业产出增长的结论是稳健可靠的,这验证了本文提出的假设H1。

(四)异质性检验

我国东部、中部、西部及东北地区的农业生产条件、农业产业支持政策、经济发展水平、农户生产行为和农业保险发展情况等差异较大。因此,在考察农业保险对农业产出的影响时,不可忽视这些差异所导致的异质性影响。本文借鉴邓美君、金绍荣等的做法[30-31],将河北、北京、天津等10个省(市)作为东部地区,将山西、安徽、江西等6个省份作为中部地区,将广西、内蒙古等11个省份作为西部地区,将辽宁、吉林和黑龙江等3个省份作为东北地区,考察这4个地区的农业保险对农业产出增长的影响。采用面板固定效应模型进行异质性检验,检验结果分别见表3第6列、第7列、第8列、第9列。从表3可知,在中部及东北地区,农业保险对农业产出的影响分别在5%、1%的水平上正向显著,且东北地区农业保险对农业产出增长的影响系数大于中部地区;在东部及西部地区,农业保险对农业产出的影响没有通过显著性检验。东北地区及中部地区是我国粮食主产区和农业大省聚集区,还是完全成本保险和种植收入保险试点最早的区域。这2个地区的农业保险推广较早、发展较快,农业保险补贴政策倾斜力度较大,因此,这2个地区的农业保险对农业产出的促进效果比较明显,尤其是东北地区的效果最好。

五、农业全要素生产率的中介效应

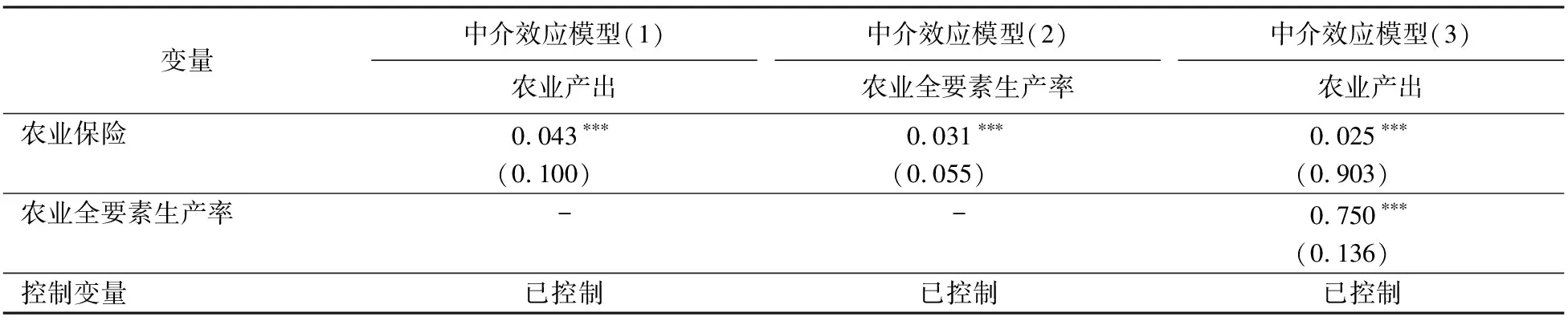

农业保险对农业产出增长具有显著的正向影响。根据理论分析,农业保险是通过农业全要素生产率这个中介变量来影响农业产出增长的。本文借鉴温忠麟等的研究方法[26],对这种影响机制进行实证检验,具体流程为:对式(1)中的α1的显著性进行检验。若α1不显著,则终止中介效应检验,表明农业全要素生产率在农业保险对农业产出增长的影响中无中介效应。若α1显著,则继续对式(2)中的β1及式(3)中的λ2的显著性进行检验。若β1、λ2都显著,则继续检验λ1是否显著。若λ1不显著,则表明农业全要素生产率存在完全中介效应;否则,表明存在部分中介效应。如果β1、λ2至少有一个不显著,就需要进一步做Soble检验。若Soble检验显著,则表示农业全要生产率存在中介效应;否则,表示不存在中介效应。具体结果见表4。

表4 中介效应检验结果

表4中,中介效应模型(1)的回归结果表明农业保险对农业产出增长具有显著的正向影响,中介效应模型(2)的回归结果表明农业保险能够显著提升农业全要素生产率,中介效应模型(3)的回归结果表明农业全要素生产率的提升对农业产出增长有显著的正向影响。因此,本文的假设H1、H2得到验证。由于系数λ1显著,表明农业全要素生产率对农业产出增长有部分显著效应。从中介效应模型(1)与中介效应模型(3)的回归结果比较中可以看出,当模型加入中介变量后,农业保险对农业产出增长的影响系数由0.043下降到0.025,表明农业保险对农业产出增长的促进作用有部分是通过提升农业全要素生产率来实现的。从变量的估计系数结果来看,中介效应的比重为54.1%,这表明农业保险对农业产出增长促进作用的54.1%是通过提升农业全要素生产率来实现的,因此,假设H2得到验证。

六、研究结论与政策建议

(一)研究结论

本文基于2010—2020年的省级面板数据,利用面板固定效应模型、工具变量法和广义矩估计,讨论了用农业保险深度表征的农业保险对农业产出的影响及其内生性问题和异质性影响,并利用中介效应模型检验了农业全要素生产率的中介作用,得出如下结论:

1.农业保险影响农业产出的基准回归模型在未加入控制变量和加入控制变量后,其回归结果均在1%的水平上显著为正。这表明农业保险显著促进农业产出的增长。考虑到内生性问题,用农业保险密度、农业保险保障水平和农业保险简单赔付率代替农业保险深度进行稳健性检验后,其回归结果依然都在1%的水平上显著为正,表明该结论稳健可靠。

2.异质性分析表明,农业保险促进农业产出增长的效应具有明显的区域异质性,在中部和东北地区,农业保险对农业产出的影响分别在5%、1%的水平上正向显著,特别是在东北地区,这种效应更加显著,影响系数也更大。在东部和西部地区,农业保险对农业产出的影响没有通过显著性检验。

3.检验结果表明,农业保险显著促进农业全要素生产率的提升及农业产出的增长。在农业保险促进农业产出增长的作用机制中,农业全要素生产率发挥了中介作用,中介效应的比重为54.1%。

(二)政策建议

1.优化农业保险制度及其配套制度的顶层设计。围绕乡村振兴产业发展需求,做好农业保险制度及其配套政策的顶层设计,促进农业保险提质、增品、扩面。以需求为导向,全面提升农业保险的供给能力和服务水平,充分发挥农业保险产业增收的杠杆作用和倍增效应。对农业保险补贴政策而言,在确保粮食安全和主要农产品有效供给的基础上,加大中央财政对大宗农产品保险的补贴力度,使地方政府有更多的财力补贴地方特色农产品保险,从而构建普惠性的农业保险体系。同时,应注重补贴标准、补贴对象和补贴方式的区域差异化和精准化设计,从政策补贴角度提高农户的参保积极性,推动农业保险的普及。加快农业大灾保险发展,实现以政策性为基础,以市场化为导向的农业大灾分散机制,以便在农业大灾年份及区域保障农业生产的稳健运行。强化农业保险实施的农情调研,协助农业保险公司做好保险产品的优化设计,增强产品的适销对路性。加强政府对农业保险市场的监管,助力农业保险公司提升精细化管理水平,提高农业保险市场的服务效能。此外,还可提高农业保险知识的宣传力度,培育和提升农户的保险意识,促进农业保险扩大覆盖面。

2.强化农业保险制度的区域差异化设计。鉴于农业保险促进农业产出增长效应的区域异质性,在推动全国粮食主产区传统农业保险、完全成本保险及种植收入保险发展的同时,要重视西部地区农业保险的发展,加大中央财政对农业保险补贴的力度和范围。西部地区大宗农产品种植业发展基础相对薄弱,而养殖业和特色农业发展基础相对较好,因此,财政应加大对该地区畜牧业和地方特色农业产业保险的支持。中部及东北地区是我国重要的粮食生产基地,农业生产条件良好。这2个地区的农业保险对农业产出的效应较其他地区更为显著,但地方保险补贴能力欠缺,需要国家从保障粮食安全的角度考虑,对其予以政策倾斜。对于种植业及养殖业发展基础较弱而经济较发达的东部地区,可支持地方特色种养业保险的发展,使其充分发挥对农业产出的促进作用。

3.全面提升农业全要素生产率。借助乡村振兴战略,多措并举。优化资源配置效率,改善农业产业结构,加大财政对农业科技的投入,促进农业技术进步,推动农业科技成果的转化及应用,全面提升农业全要素生产率,使其更好地发挥在农业保险促进农业产出增长过程中的中介效应。引导和鼓励土地流转,发展农业适度规模化经营。农业全要素生产率增长包含了要素质量提高、资源配置优化、规模经济和专业化分工等。因此,有必要推动我国传统农业小规模生产向新型农业适度规模经营转变,从促进规模经济角度提升农业全要素生产率。此外,农地适度规模化经营也有助于培育现代农业经营主体, 从而为农业技术的推广创造良好的环境, 助力农业生产与农业科研的良性循环。