烟蒂股投资准则下的亚洲水泥

2023-07-17袁杰

袁杰

随着近期港股的估值接近历史低位,我意外的发现了好几只符合格雷厄姆早期最严格定义的烟蒂股:账面现金大于公司市值!

所谓烟蒂股投资,按照格雷厄姆最初的定义就是永远买入那些股价低于净营运资产(注意不是净资产)三分之二的股票,然后等股价涨50%卖出一半,翻倍就清仓。

正是凭借着严格执行烟蒂股投资准则,格雷厄姆本人,以及他的得意门生巴菲特和施洛斯都取得了年化收益超过20%的傲人战绩。

当然,出现如此便宜的价格,很大程度上说明企业的基本面、政策面或者资金面或许出现重大风险,所以更需要客观分析其究竟是价值陷阱还是市场极度悲观造成的错误定价。

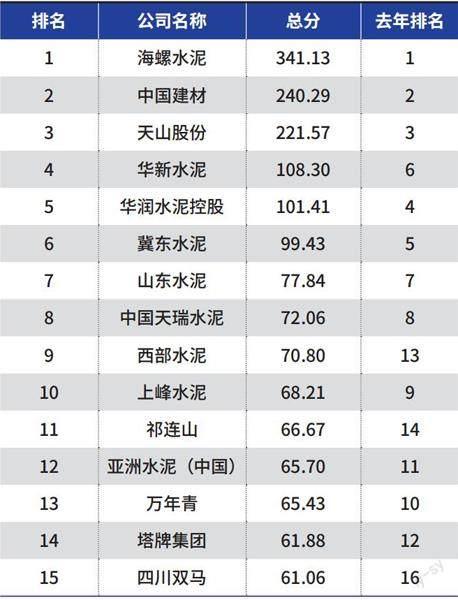

亚洲水泥(中国)控股公司生产水泥及混凝土產品,销售市场主要集中在是长江中游地区(包括江西、湖北)以及四川地区。中国水泥协会发布的2023年中国水泥上市公司综合实力排名榜中,亚洲水泥(中国)排名第12名。

亚洲水泥(中国)2022年底账上现金89亿元,有息负债24亿元,现金净额66亿元,而当前市值55亿港元。

公司总资产211亿元,其中类现金资产占了接近半壁江山,负债率只有11%。

公司主要的经营资产是固定资产中包含物业、厂房及设备在内的66亿元,有小部分存货。一方面体现出水泥行业这种重资产属性,产能很难退出;另一方面,由于这两年房地产不景气导致水泥市场产能严重过剩,公司也无扩张计划。

表:2023年中国水泥上市公司综合实力排名

数据来源:中国水泥协会

由于母公司有非常好的持续分红的传统,所以亚洲水泥(中国)自上市以来都保持了连续分红的记录,平均股息率5%左右。即使在2015年亏损时也进行了分红,且最近几年分红率逐步提升,这也保证了这只个股的下限。

公司2008年IPO共计募资21.4亿元,而累计分红已经高达52.6亿元,分红募资比246%。如果将公众股东看作一个整体,那么按其持股27%计算,累计获得分红收入14.2亿元,依靠分红收回了本金的67%,说明公司确实真金白银在赚钱。

从公司近10年的业绩来看,仅有2015年产生小额亏损,其余年份皆能盈利。而2015年,水泥全行业亏损,仅有海螺水泥一家企业实现盈利。

在经历了2018-2020年行业高景气度后,2021年行业出现明显下滑,而2022年水泥整个行业需求疲软,而成本侧煤炭价格高企,造成全行业整体业绩下滑严重。

而2023年上半年水泥价格继续一路下行,唯一好的是主要成本煤炭价格也是同步下行。

2023年一季度主要几家水泥企业都出现不同程度的亏损,预计2023年也会出现2015年那样的全行业亏损的行业周期性低点。

水泥行业,产品同质化严重,产能退出很困难,价格战不打到对方现金流枯竭不会结束,并且一旦价格回暖,产能很快恢复,竞争格局依然没有改善。

预计未来水泥的需求侧是逐年下降的,主要看点是供给侧是否能够像煤炭和钢铁那样改革落实到位,低效、落后产能被淘汰,优质产能兼并重组,市场集中度提高带来价格提升,而不是像以前一样越改革产能越大。

按照格雷厄姆买入价格标准,亚洲水泥的净运营资产约为95亿元,再打66折为62.7亿元,目前市值55亿元左右,符合买入标准。

按照巴菲特的烟蒂股估值方法,应收账款打85折,存货和固定资产打6折,预付费用等打2.5折,负债不打折。采用这种方法,公司估值126亿元,打66折为83亿元,略高于格老的估值。

此外,再采用席勒估值法,从上一轮行业最低点2015年算起,假设2023年再次回到行业周期底部,亏损5亿元,则完整一个牛熊9年间公司净利润均值11.5亿元。

考虑到目前水泥渗透率已经较高,未来5年行业需求大概率会不如过去10年,因此在上述测算的利润均值基础11.5亿元上再打7折,净利润为8.06亿元,给予10倍PE,则合理估值为80.6亿元,理想买点再打7折为56亿元,略高于目前市值。

综合来看,目前亚洲水泥负债率低,盈利能力较强,估值非常低(低于账面现金),未来不排除出现大股东私有化或者被水泥大厂兼并的可能性。

声明:本文仅代表作者个人观点;作者声明:本人持有文中所提及的股票