长三角地区数字普惠金融与实体经济协同发展的地区差异研究

2023-07-06李梦茹

摘 要:本文采用熵值法和耦合协同模型测算了2011—2020年长三角地区41个市数字普惠金融与实体经济协同发展水平,并运用 Dagum 基尼系数分析了长三角地区三省一市协同发展的空间分布格局以及地区差异。研究结果表明:长三角地区数字普惠金融与实体经济协同发展水平保持一定的增长态势,但是存在明显的地区不平衡问题,上海市和江苏省协同发展水平均值高于浙江省和安徽省;江浙皖三省协同发展的总体差异呈波动上升趋势,差异的主要来源为地区间差异。

关键词:长三角地区;数字普惠金融;实体经济;协同发展;地区差异

一、引言

随着普惠金融以及互联网等新兴信息技术和金融科技的发展,我国在2016年G20峰会首次正式提出数字普惠金融这一概念。数字普惠金融作为金融的重要组成部分,其与实体经济的关系与金融与实体经济的关系是一脉相承、逻辑一致的,随着金融与实体经济的协同关系越来越被强调,数字普惠金融与实体经济的协同发展问题同样值得我们进一步关注。长三角地区作为我国最活跃的城市群之一,金融资源丰富。在数字普惠金融快速发展以及长三角一体化已上升为国家战略的背景下,测算长三角地区数字普惠金融与实体经济协同发展水平,衡量其地区差距并分析差距来源,对于推进长三角地区高质量一体化发展具有重要意义。

二、文献综述

目前相关研究主要关注于数字普惠金融通过中介对经济发展产生的影响,并且大多集中在经济增长、城乡差距和居民消费方面。对于数字普惠金融与经济发展的协同关系的研究,张恒、赵茂等(2021)分析了我国数字普惠金融与区域经济发展的协调状况,结果显示在考察期内其协调能力不断增强。吕江林、叶金生等(2021)实证研究了数字普惠金融与实体经济协同发展对我国宏观经济的影响,发现我国东部地区协同发展水平均值高于中西部。王洋、谢钟慧等(2021)的研究结果表明,我国大部分地区数字普惠金融与创新发展的耦合协调度处于稳步上升的阶段。段光君(2021)基于山东半岛城市群2014—2018年经济数据,实证研究了数字普惠金融与新型城镇化的时空耦合关系,结果表明二者具有高度耦合性。虽然已有很多文献对于数字普惠金融进行了研究,并取得了一定的研究成果,但是对于区域间其与经济社会协同发展的研究还非常少,尤其是与实体经济的协同发展。

三、数字普惠金融与实体经济协同发展指标体系构建

1.指标体系的构建

本文以长三角地区41个市为研究对象,选取各市2011—2020年数字普惠金融发展指数与衡量实体经济的相关指标进行研究。对于数字普惠金融,本文参考“北京大学数字普惠金融指数”(郭峰等,2020)来衡量其发展状况;对于实体经济,本文采用表1的6个指标来衡量其发展情况。

2.评价方法的確定

四、长三角地区数字普惠金融与实体经济协同发展的地区差异分析

1.数字普惠金融与实体经济协同发展的描述性分析

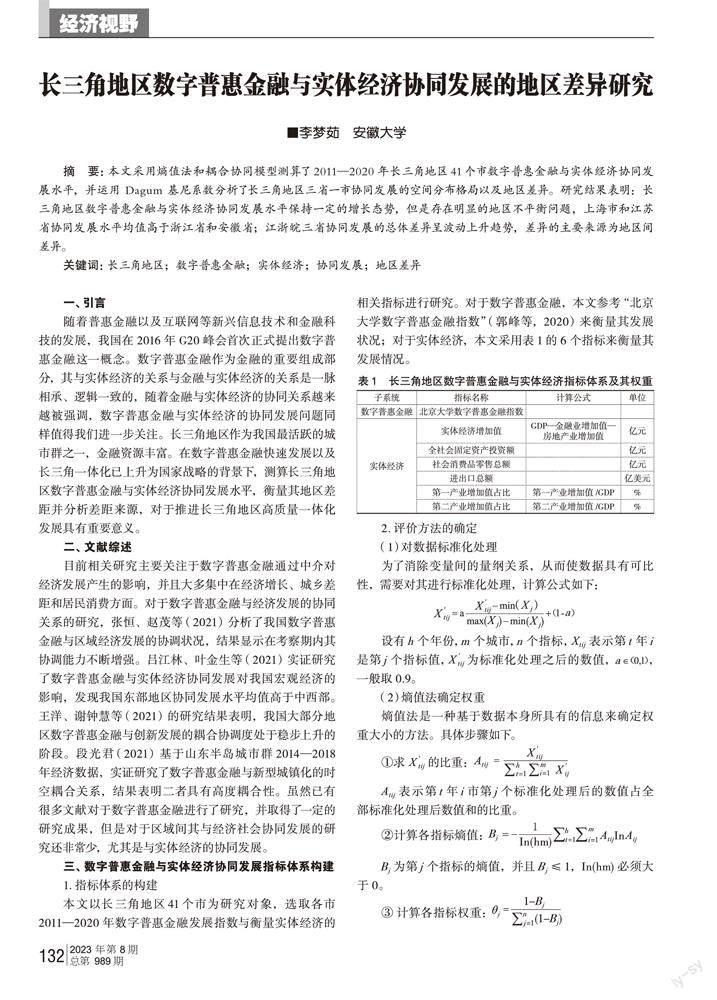

基于上述指标体系的构建以及数据处理,可以得到长三角地区41个地级市各年的数字普惠金融和实体经济的协同发展水平,其2011—2020年均值如图 1 所示。

从图1可以看出,上海和苏州的协同发展平均水平位居前两名,分别达到了0.822和0.752。协同发展水平均高于0.65的城市有7个,这些城市中有1个属于安徽,2个属于浙江,3个属于江苏;协同发展水平低于0.56的城市有7个,其中6个属于安徽,1个属于浙江。

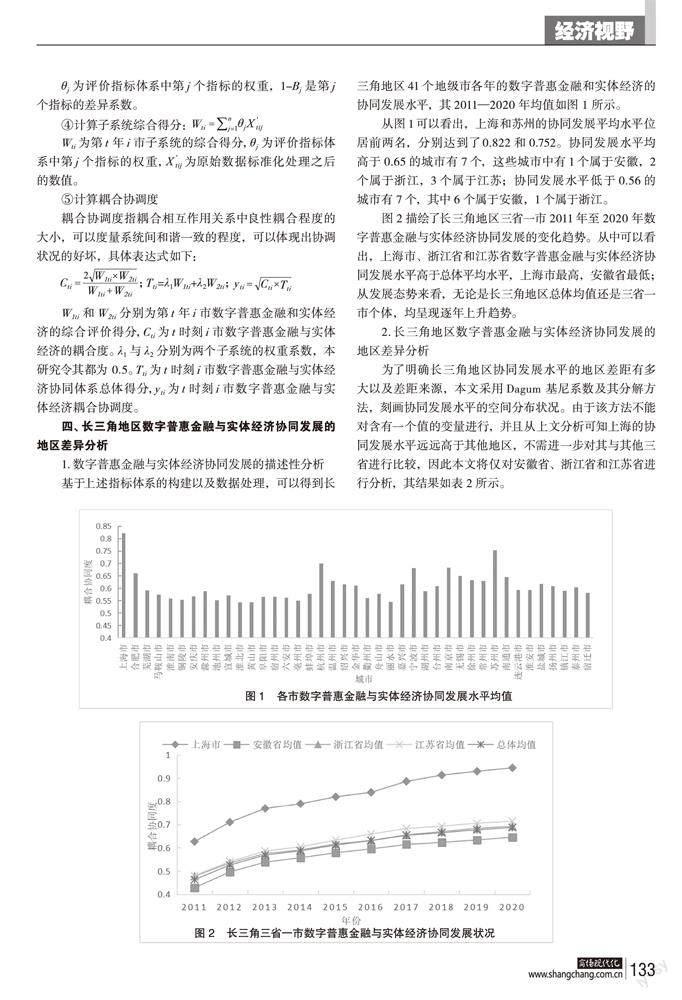

图2描绘了长三角地区三省一市2011年至2020年数字普惠金融与实体经济协同发展的变化趋势。从中可以看出,上海市、浙江省和江苏省数字普惠金融与实体经济协同发展水平高于总体平均水平,上海市最高,安徽省最低;从发展态势来看,无论是长三角地区总体均值还是三省一市个体,均呈现逐年上升趋势。

2.长三角地区数字普惠金融与实体经济协同发展的地区差异分析

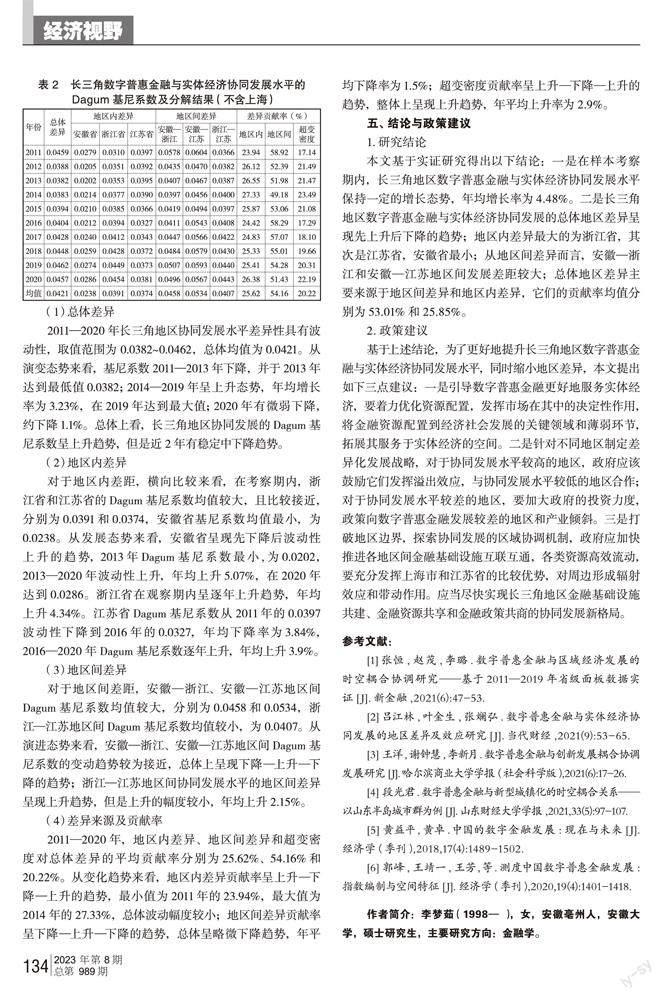

为了明确长三角地区协同发展水平的地区差距有多大以及差距来源,本文采用Dagum 基尼系数及其分解方法,刻画协同发展水平的空间分布状况。由于该方法不能对含有一个值的变量进行,并且从上文分析可知上海的协同发展水平远远高于其他地区,不需进一步对其与其他三省进行比较,因此本文将仅对安徽省、浙江省和江苏省进行分析,其结果如表2所示。

(1) 总体差异

2011—2020年长三角地区协同发展水平差异性具有波动性,取值范围为 0.0382~0.0462,总体均值为0.0421。从演变态势来看,基尼系数2011—2013年下降,并于2013年达到最低值0.0382;2014—2019年呈上升态势,年均增长率为3.23%,在2019年达到最大值;2020年有微弱下降,约下降1.1%。总体上看,长三角地区协同发展的Dagum基尼系数呈上升趋势,但是近2年有稳定中下降趋势。

(2) 地区内差异

对于地区内差距,横向比较来看,在考察期内,浙江省和江苏省的Dagum基尼系数均值较大,且比较接近,分别为0.0391和0.0374,安徽省基尼系数均值最小,为0.0238。从发展态势来看,安徽省呈现先下降后波动性上升的趋势,2013年Dagum基尼系数最小,为0.0202,2013—2020年波动性上升,年均上升5.07%,在2020年达到0.0286。浙江省在观察期内呈逐年上升趋势,年均上升4.34%。江苏省Dagum基尼系数从2011年的0.0397波动性下降到2016年的0.0327,年均下降率为3.84%,2016—2020年Dagum基尼系数逐年上升,年均上升3.9%。

(3) 地区间差异

对于地区间差距,安徽—浙江、安徽—江苏地区间Dagum基尼系数均值较大,分别为0.0458和0.0534,浙江—江苏地区间Dagum基尼系数均值较小,为0.0407。从演进态势来看,安徽—浙江、安徽—江苏地区间Dagum基尼系数的变动趋势较为接近,总体上呈现下降—上升—下降的趋势;浙江—江苏地区间协同发展水平的地区间差异呈现上升趋势,但是上升的幅度较小,年均上升2.15%。

(4) 差异来源及贡献率

2011—2020年,地区内差异、地区间差异和超变密度对总体差异的平均贡献率分别为25.62%、54.16%和20.22%。从变化趋势来看,地区内差异贡献率呈上升—下降—上升的趋势,最小值为2011年的23.94%,最大值为2014年的27.33%,总体波动幅度较小;地区间差异贡献率呈下降—上升—下降的趋势,总体呈略微下降趋势,年平均下降率为1.5%;超变密度贡献率呈上升—下降—上升的趋势,整体上呈现上升趋势,年平均上升率为2.9%。

五、结论与政策建议

1.研究结论

本文基于实证研究得出以下结论:一是在样本考察期内,长三角地区数字普惠金融与实体经济协同发展水平保持一定的增长态势,年均增长率为4.48%。二是长三角地区数字普惠金融与实体经济协同发展的总体地区差异呈现先上升后下降的趋势;地区内差异最大的为浙江省,其次是江苏省,安徽省最小;从地区间差异而言,安徽—浙江和安徽—江苏地区间发展差距较大;总体地区差异主要来源于地区间差异和地区内差异,它们的贡献率均值分别为53.01%和25.85%。

2.政策建议

基于上述结论,为了更好地提升长三角地区数字普惠金融与实体经济协同发展水平,同时缩小地区差异,本文提出如下三点建议:一是引导数字普惠金融更好地服务实体经济,要着力优化资源配置,发挥市场在其中的决定性作用,将金融资源配置到经济社会发展的关键领域和薄弱环节,拓展其服务于实体经济的空间。二是针对不同地区制定差异化发展战略,对于协同发展水平较高的地区,政府应该鼓励它们发挥溢出效应,与协同发展水平较低的地区合作;对于协同发展水平较差的地区,要加大政府的投资力度,政策向数字普惠金融发展较差的地区和产业倾斜。三是打破地区边界,探索协同发展的区域协调机制,政府应加快推进各地区间金融基础设施互联互通,各类资源高效流动,要充分发挥上海市和江苏省的比较优势,对周边形成辐射效应和带动作用。应当尽快实现长三角地区金融基础设施共建、金融资源共享和金融政策共商的协同发展新格局。

参考文献:

[1]张恒,赵茂,李璐.数字普惠金融与区域经济发展的时空耦合协调研究——基于2011—2019年省级面板数据实证[J].新金融,2021(6):47-53.

[2]吕江林,叶金生,张斓弘.数字普惠金融与实体经济协同发展的地区差异及效应研究[J].当代财经,2021(9):53-65.

[3]王洋,谢钟慧,李新月.数字普惠金融与创新发展耦合协调发展研究[J].哈尔滨商业大学学报(社会科学版),2021(6):17-26.

[4]段光君.数字普惠金融与新型城镇化的时空耦合关系——以山东半岛城市群为例[J].山东财经大学学报,2021,33(5):97-107.

[5]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[6]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

作者簡介:李梦茹(1998— ),女,安徽亳州人,安徽大学,硕士研究生,主要研究方向:金融学。