量子近似优化算法在金融量化投资场景中的应用

2023-06-28陈柄任高振涛吴磊李鑫

陈柄任 高振涛 吴磊 李鑫

2020年10月16日,习近平总书记在主持中共十九届中央政治局第二十四次集体学习时强调:“要充分认识推动量子科技发展的重要性和紧迫性,加强量子科技发展战略谋划和系统布局,把握大趋势,下好先手棋。”2021年3月,量子信息被纳入“十四五”规划纲要八项关键核心技术,正式上升至国家战略层面。2022年1月,人民银行发布的《金融科技发展规划(2022—2025年)》也明确提出,探索运用量子技术突破现有算力约束、算法瓶颈。目前,金融领域有望成为第一批受益于量子计算的行业已成为业界共识,国内外金融机构也纷纷加大投入力度抢占技术高地。本文通过使用量子近似优化算法来求解金融量化投资场景下的组合优化问题,提出了一种硬约束热启动近似优化算法,为利用量子计算进行投资组合优化提供了新的思路。

投资组合优化与量子近似优化

金融量化投资中的现代投资组合理论主要由投资组合理论、资本资产定价模型、有效市场理论及行为金融理论等部分组成。自1952年被提出以来,其发展极大地改变了过去主要依赖基本分析的传统投资管理实践,并首次将风险因素作为量化指标考虑,现代投资组合理论的提出者也因此获得了1990年的诺贝尔经济学奖。

投资组合优化问题可以描述为如下问题:一个投资者已经持有一部分资产,他需要根据市场的变动不断做多或做空资产,实现收益率最高的同时风险降到最低。在每个交易时刻,他需要求得每个资产做多或做空的份额。该问题可以被建模为有约束下的二次规划问题,在经典计算中使用拉格朗日乘子法求解。由于资产交易所规定交易的最小单位为一手(A股规定一百股为一手),因此,最终投资于每个资产的资金须为一手资金的整数倍。然而,基于导数的拉格朗日乘子法能够在连续解空间中求得最优解,却无法保证解为一手资金的整数倍。量子近似优化算法(Quantum Approximation Optimization Algorithm, QAOA)最初被用于解决约束满足和最大割问题,可以在多项式复杂度下给出很多困难组合优化问题的近似最优解,在投资组合优化问题的应用中有着巨大的潜力。

投资组合优化问题

1952年,马科维兹以资产组合为基础,配合资产利率及投資者对于风险的态度提出了马科维兹模型。最初的马科维兹模型为:

其中,w=[w1,w2,…,wN],N为资产种类,wi为投资第i种资产资金占总资金的比例,Σ为资产收益率的协方差矩阵,r为资产的收益率,μ为投资者所期望获得的收益。该模型的意义在于求满足期望利率的投资组合问题,并使得风险最小。

首先,考虑到很难理性地得到一个投资者所期望获得的收益,本文因此引入了风险因子λ。风险因子越接近0,表示越看重收益,投资越激进;风险因子越接近1,表示越看重风险,投资越保守。其次,为衡量优化问题手续费等因素的影响,本文在目标函数中加入了手续费T及已持有每种资产的份额y。最后,为了能成功模拟手数的概念,wi的意义从比例变为持有一货币单位资金的持仓状态。因此,上述模型变为:

wmin f(w)=λwTΣw-(1-λ)wTr+TΣi |yi-wi|

其中,wi的取值为-1、0与1,分别表示持有第i种资产空仓以货币单位、不持仓与持有第i种资产多仓以货币单位,实际上表示投资人的持仓状态,而非持仓动作。因此,该模型可以通过增加w长度的方式来扩大持仓状态的范围。例如,可以将w1和w2表示同一资产的持仓状态,那么当w1=w2=1时,则认为持有该资产多仓两个单位。另外,D代表净投资额,在投资组合优化问题中,则认为所有持仓状态的和表示不变,恒等于D。

量子近似优化算法

QAOA是结合量子计算机和经典计算机对二进制组合优化问题求解的算法。其中,二进制组合优化问题主要是针对组合优化问题离散化的求解,具体指从一组二进制的输入集合中找出最大化满足特定一组条件语句的问题。

本文使用两个量子比特来编码三种仓位状态。当量子比特测量结果为00或11时代表不持仓,当测量结果为01时代表持多仓,当测量结果为10时代表持空仓。使用QAOA处理投资组合优化问题的方法分为软约束方法与硬约束方法。软约束方法将约束条件结合惩罚因子并入到目标函数中。当投资份额不满足约束条件时,将导致惩罚项目标变大,进而在优化过程中不满足约束条件的解被排除。硬约束方法的中心思想是合理设计QAOA的量子线路,使线路过程中量子态仅在满足约束条件的量子态间演化。一般而言,软约束方法的电路简单,适用的约束条件更广(约束条件符合二次多项式即可),但软约束方法最终得到的结果仍有可能不满足约束条件。除此之外,软约束方法惩罚因子参数的调整较为困难,若惩罚因子过小,不满足约束条件的解所占比例将会增加;若惩罚因子过大,最优解与其他解间的目标值差距不大,可能无法被最优化过程选择。相比之下,硬约束方法的解只会在满足约束条件的解间选取,但硬约束需要为不同的约束条件构造不同量子线路,且不同约束条件间的构造思想可能会截然不同。

量子线路构造

QAOA线路分为三部分:初始化线路,相位分离线路及混合线路。QAOA线路由初始化线路开始,然后由相位分离线路U(C,γ)和混合线路U(B,β)交替进行。C称为相位分离算子且与目标函数相关,B称为混合算子且与约束条件相关。γ与β为两个线路的参数,也是在VQE过程中进行优化的参数。交替的轮数记为p。如果p越大,线路越深但算法消耗时间越长。不同的交替电路中线路的参数也不相同。

在设计完QAOA线路后,使用变分量子算法(VQA)求解最优参数。VQA算法首先初始化QAOA线路参数(γ1,…,γp,β1,…,βp),将该参数代入线路后得到量子态|ψc〉,然后计算〈ψc|C|ψc〉的值。这样一来,VQA算法即为一组从参数(γ1,…,γp,β1,…,βp)到目标函数〈ψc|C|ψc〉的映射,利用经典梯度算法或非梯度算法求得参数(γ'1,…,γ'p,β'1,…,β'p),使得〈ψc|C|ψc〉最小。由于在一般情况下,使用经典方法计算〈ψc |C|ψc〉过程复杂,难以体现量子计算优越性,因此在VQA中主要使用蒙特卡洛算法,先对量子态|ψc〉进行多次测量,然后将每一次测量后的量子态解码为份额带入方程的目标函数中,使用目标函数值的均值或CVaR值来估算〈ψc|C|ψc〉的值。

量子近似优化算法应用

当前,在经典计算机上解决最大割等整数优化问题可以采用随机取整的方法,利用放松原问题的整数约束条件进行优化,从而寻找整数约束下的最优解。该思想认为,一个优化问题的最优连续解与该问题的最优整数解相近,因此,利用最优小数解相近的整数来构造初始化线路。

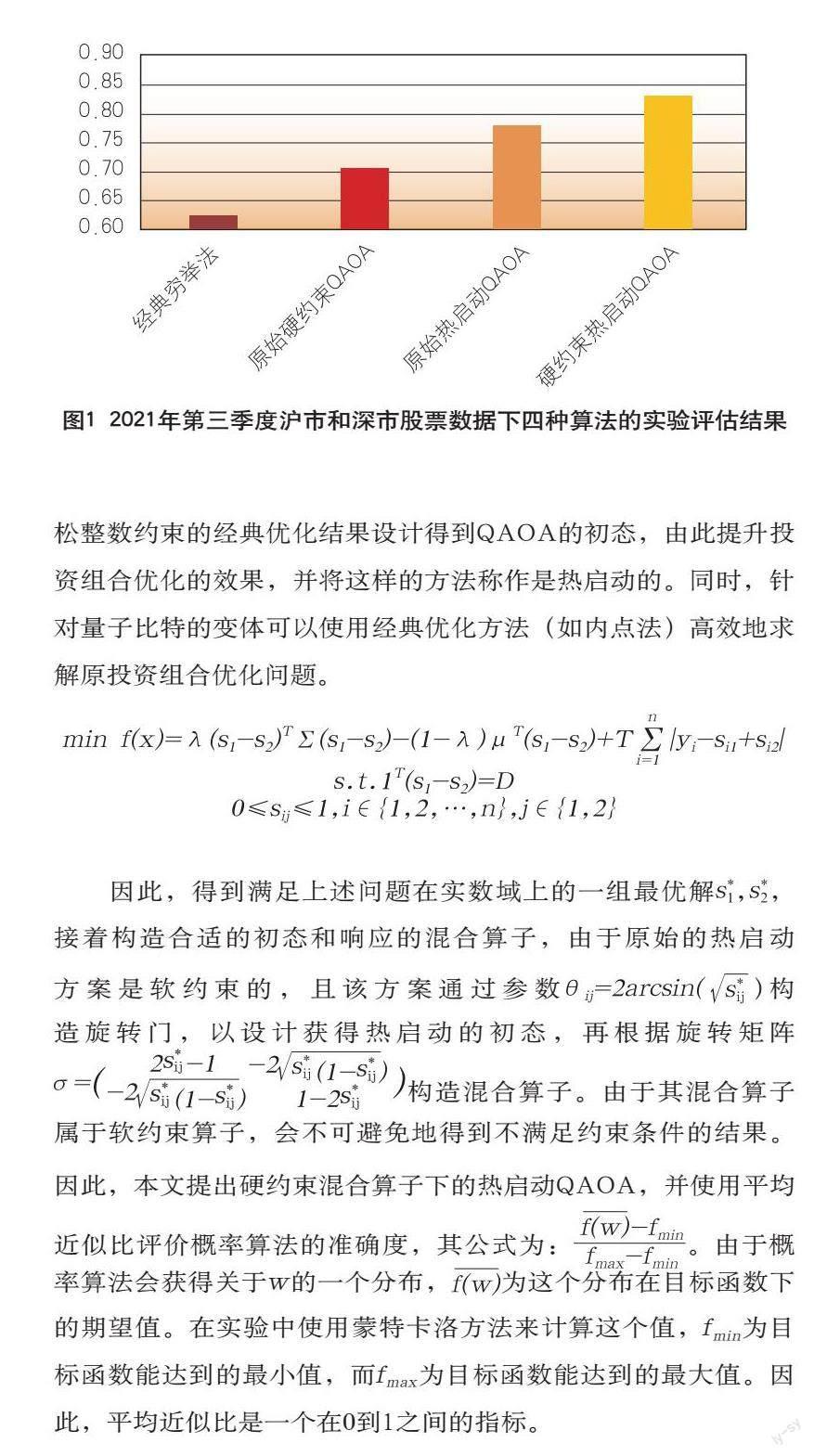

受此启发,本文尝试在QAOA投资组合优化的过程中利用放松整数约束的经典优化结果设计得到QAOA的初态,由此提升投资组合优化的效果,并将这样的方法称作是热启动的。同时,针对量子比特的变体可以使用经典优化方法(如内点法)高效地求解原投资组合优化问题。

因此,得到满足上述问题在实数域上的一组最优解,,接着构造合适的初态和响应的混合算子,由于原始的热启动方案是软约束的,且该方案通过参数)构造旋转门,以设计获得热启动的初态,再根据旋转矩阵s*ijs*ijs*ijs*ijs*ij构造混合算子。由于其混合算子属于软约束算子,会不可避免地得到不满足约束条件的结果。因此,本文提出硬约束混合算子下的热启动QAOA,并使用平均近似比评价概率算法的准确度,其公式为:。由于概率算法会获得关于w的一个分布,为这个分布在目标函数下的期望值。在实验中使用蒙特卡洛方法来计算这个值,fmin为目标函数能达到的最小值,而fmax为目标函数能达到的最大值。因此,平均近似比是一个在0到1之间的指标。

量子近似优化算法验证

本文选取2021年第三季度沪市和深市股票数据进行算法评估,在每次实验中首先随机选取12只股票,并随机给定净投资额与风险因子,接着分别执行经典穷举算法、原始硬约束QAOA、原始熱启动QAOA和硬约束热启动QAOA四种算法,并在1000次实验后计算四个算法平均近似比的平均值。

实验结果证明,在平均近似比等指标上,本文提出的硬约束热启动QAOA对于组合优化问题的求解效果显著优于现有的方案,

量子比特数讨论

在从经典比特到量子比特的编码过程中,我们使用两个量子比特来表示三种仓位信息的一种(01表示做多仓,10表示做空仓,00或11表示不持仓)。这里默认的仓位均为一个货币单位。如果投资者对于N只股票期望从持空仓w个单位到持多仓w个单位中选择最优投资额度,则需要2Nw个量子比特进行表示(例如,w对01代表持多仓w个单位)。

进一步来看,如果期望使得投资组合优化问题进一步贴近业务,w将表示投资某一资产资金占总资金的份额,w的取值范围在0与1之间。因此,需要提前设定一个精度a,模型中的净投资额将表示为1/a,而量子算法最终的输出值代表投资份额为精度a的倍数。假设对于每只股票做多和做空金额不超过总资金,那么量子算法输出值取值在-1/a到1/a间。因此,量子算法需要2N/a个量子比特。

结语

投资组合优化问题一直是金融投资领域的热门问题。本文展示了一种使用QAOA求解投资组合优化问题的算法,可用于求解马科维兹模型的离散解情况。当前量子投资组合优化还在研究初期阶段,受限于可用量子比特的规模等约束,其运算效率及准确性还不足以与经典算法相比较。未来,随着量子计算机硬件的不断发展,基于QAOA的投资组合优化方法将逐渐走向实用,在业务应用中释放价值。

【参考文献】

[1]Farhi E, Goldstone J, Gutmann S. A quantum approximate optimization algorithm[J]. arXiv preprint arXiv:1411.4028, 2014.

[2]Markowitz H M. Foundations of portfolio theory[J]. The journal of finance, 1991, 46(2): 469-477.

[3]Hodson M, Ruck B, Ong H, et al. Portfolio rebalancing experiments using the quantum alternating operator ansatz[J]. arXiv preprint arXiv:1911.05296, 2019.

(本文由面向金融投资领域的量子混合机器学习技术研究及示范应用﹝No. 2021-YF09-00114-GX,PO3522083587﹞、 量子金融云计算平台﹝No. PO32220633309﹞、 一种高性能量子线路模拟器关键技术及优化方法研究﹝No. PO3522083675﹞项目支持)

(作者单位:建信金融科技有限责任公司)

责任编辑:董 治